广东申菱环境系统股份有限公司(股票简称:申菱环境)2000年成立,2021年7月在深交所创业板,是一家集研发设计、生产制造、营销服务、集成实施、运营维护于一体的现代化企业。

申菱环境为客户提供环境调控的整体垂直解决方案,是数据服务产业环境、工业工艺产研环境、专业特种应用环境和高端公建室内环境四大领域的专业厂家。

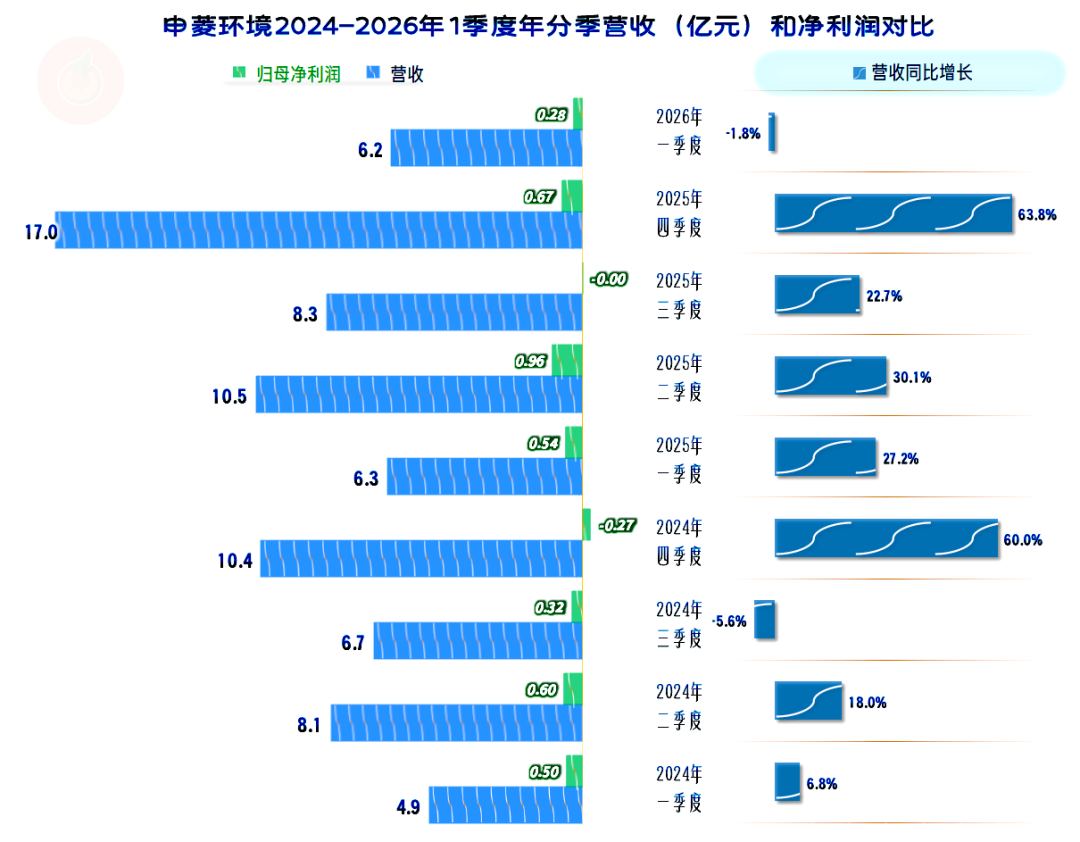

申菱环境2025年的营收增长近四成,再创新高。这是其连续两年增长加速,营收增长状态已经维持了很久,直到2006年一季度,才出现了同比微跌的情况。

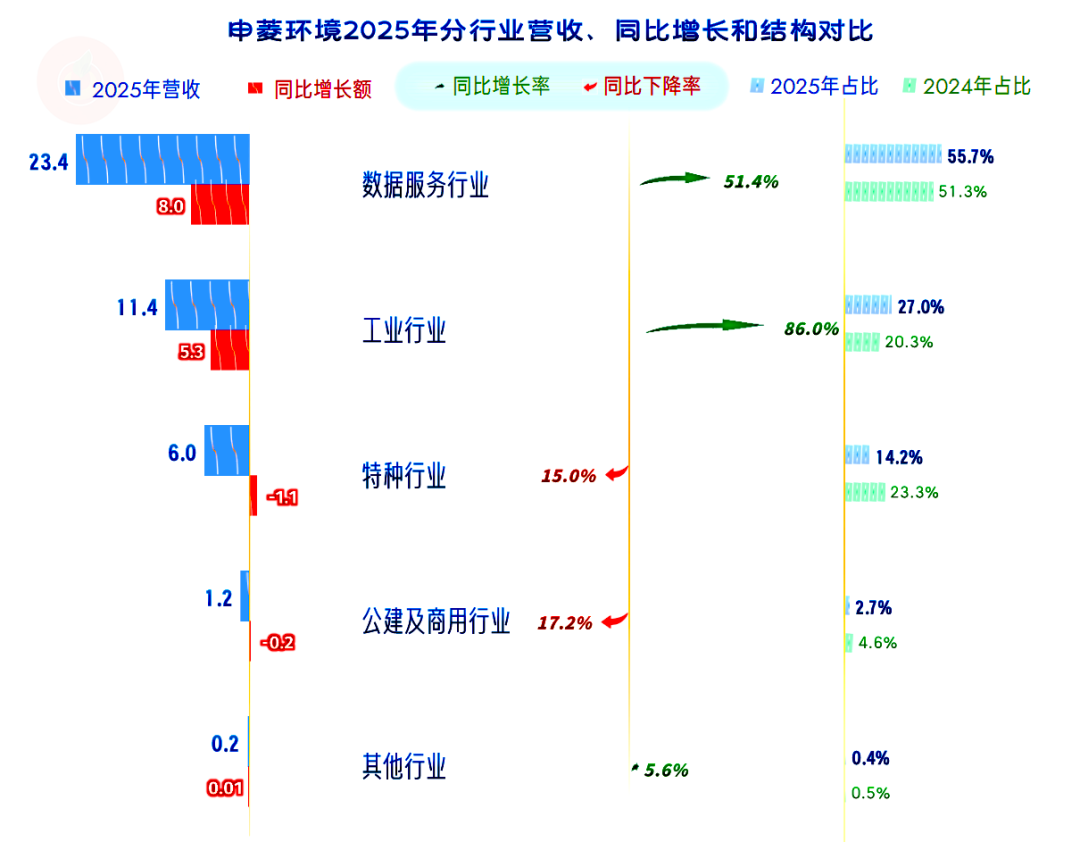

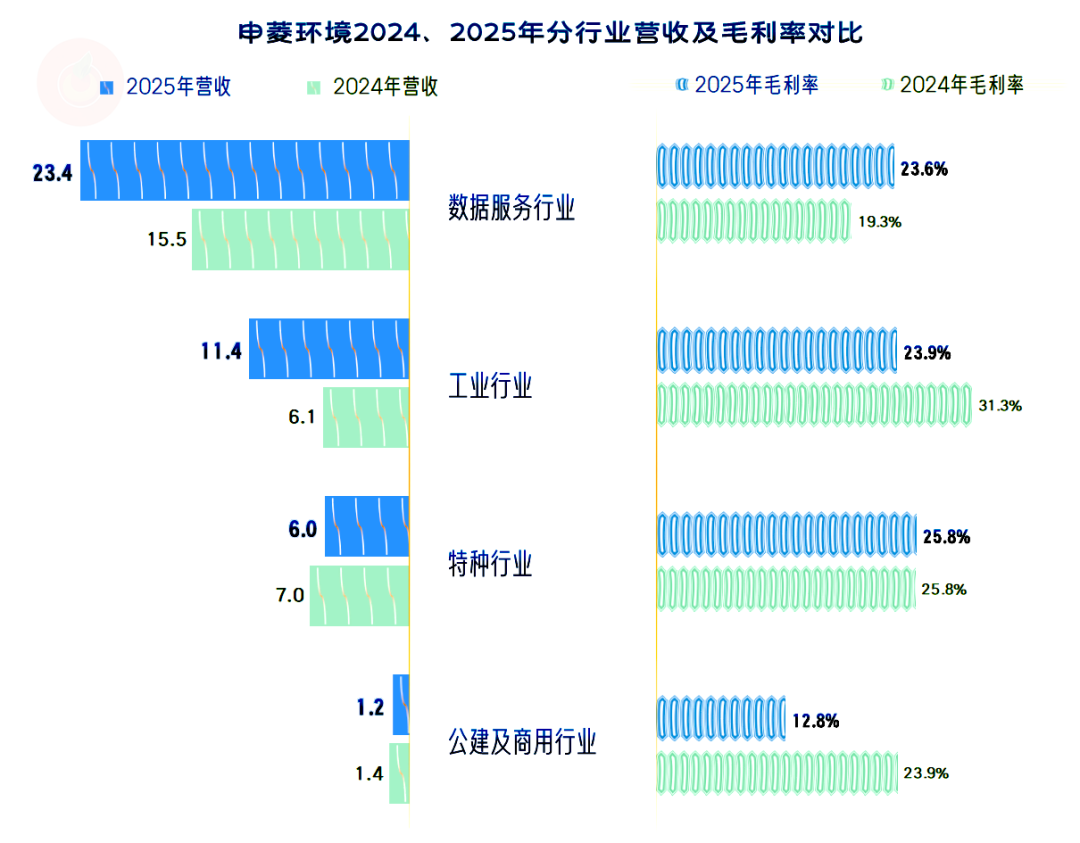

前两大行业,也就是数据服务行业和工业行业的增长都很快,是其主要的增长动力所在;特种行业、工建及商用行业等业务在下跌,占比也明显下降。

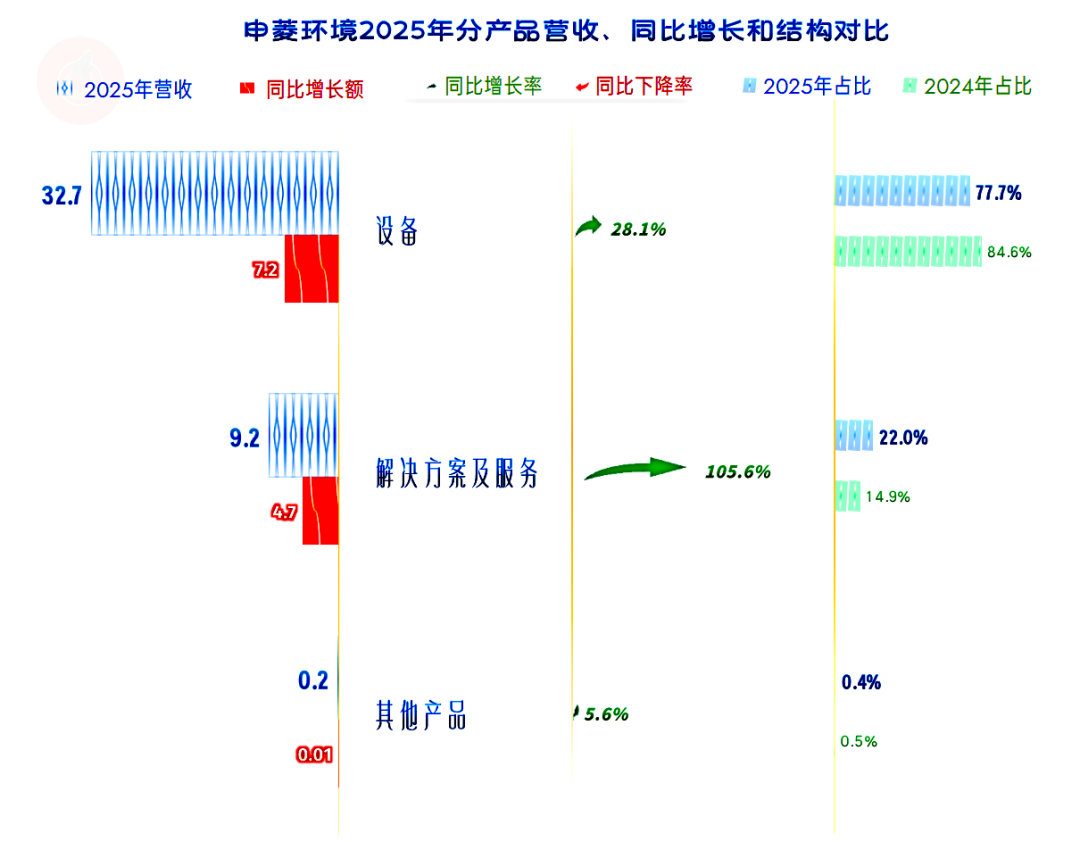

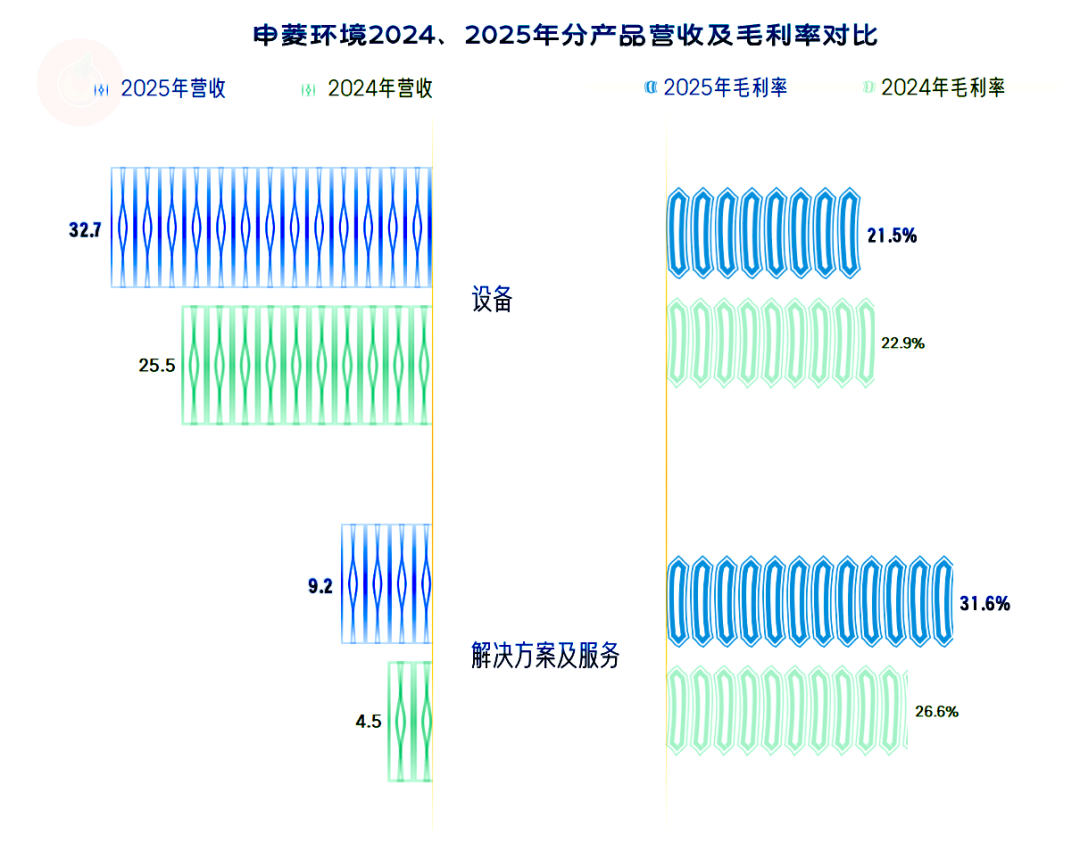

增速最快的是“解决方案及服务”,但增长额上还是设备业务更大。营收结构也发生了较大的变化,那就是设备仍是其核心业务,但占比有明显下降,解决方案及服务业务的占比明显提升。

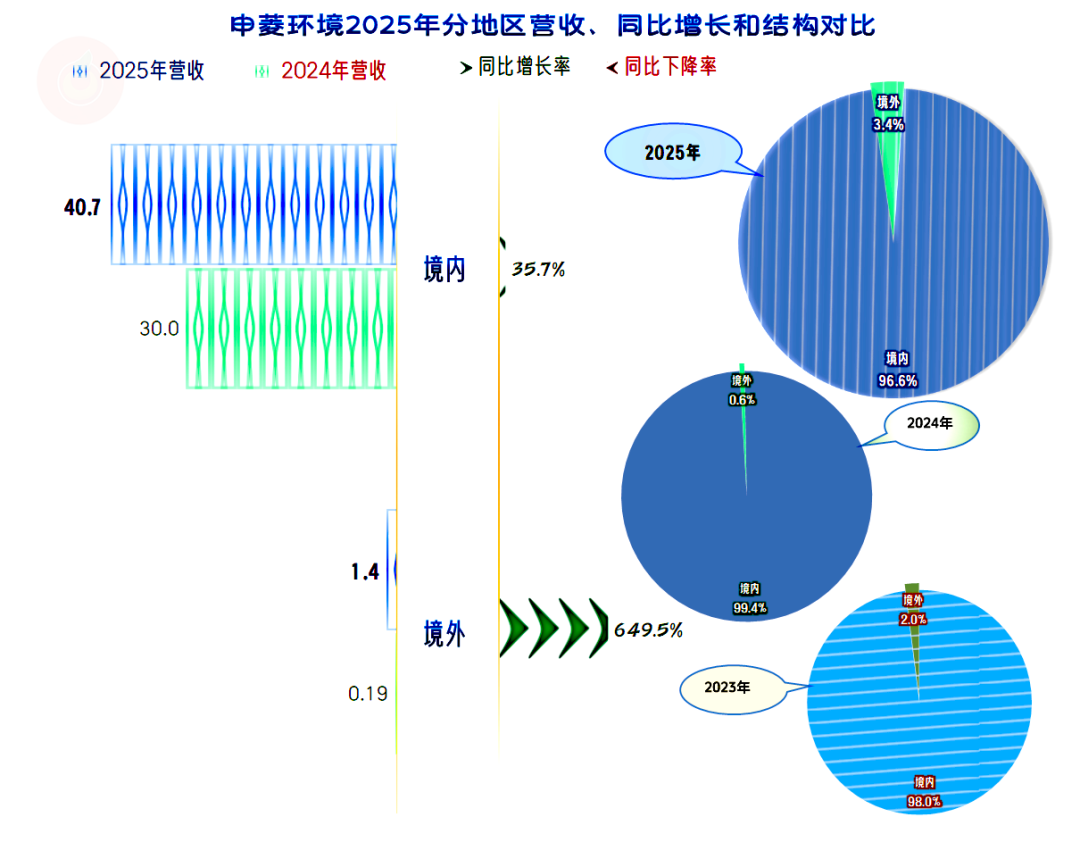

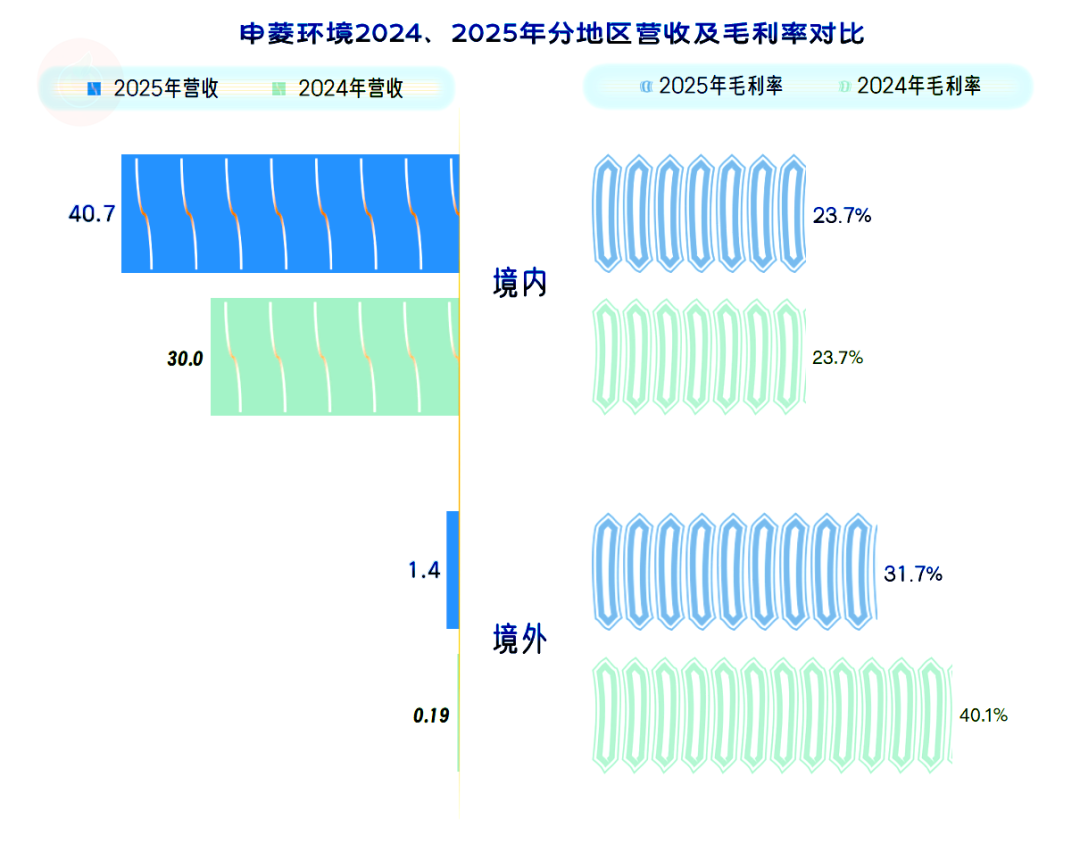

境外市场增长很快,但境外市场的规模和占比太小,对营收增长影响更大的还是境内市场。

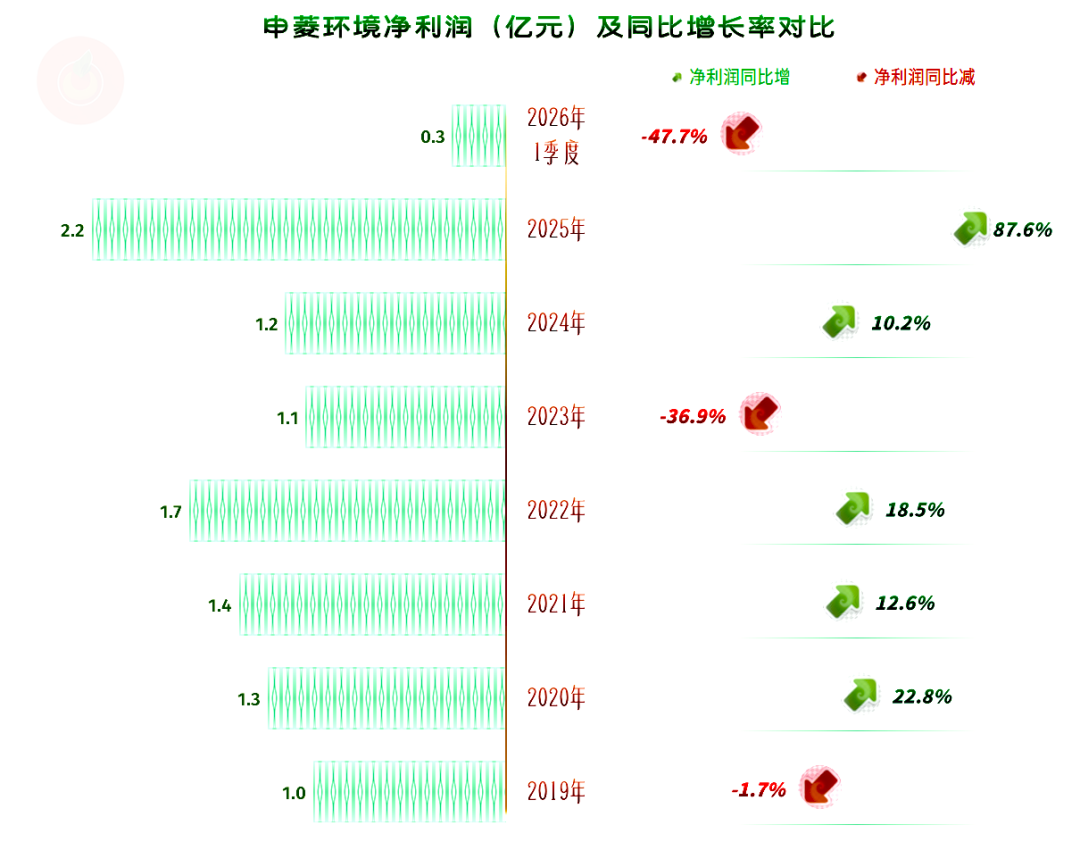

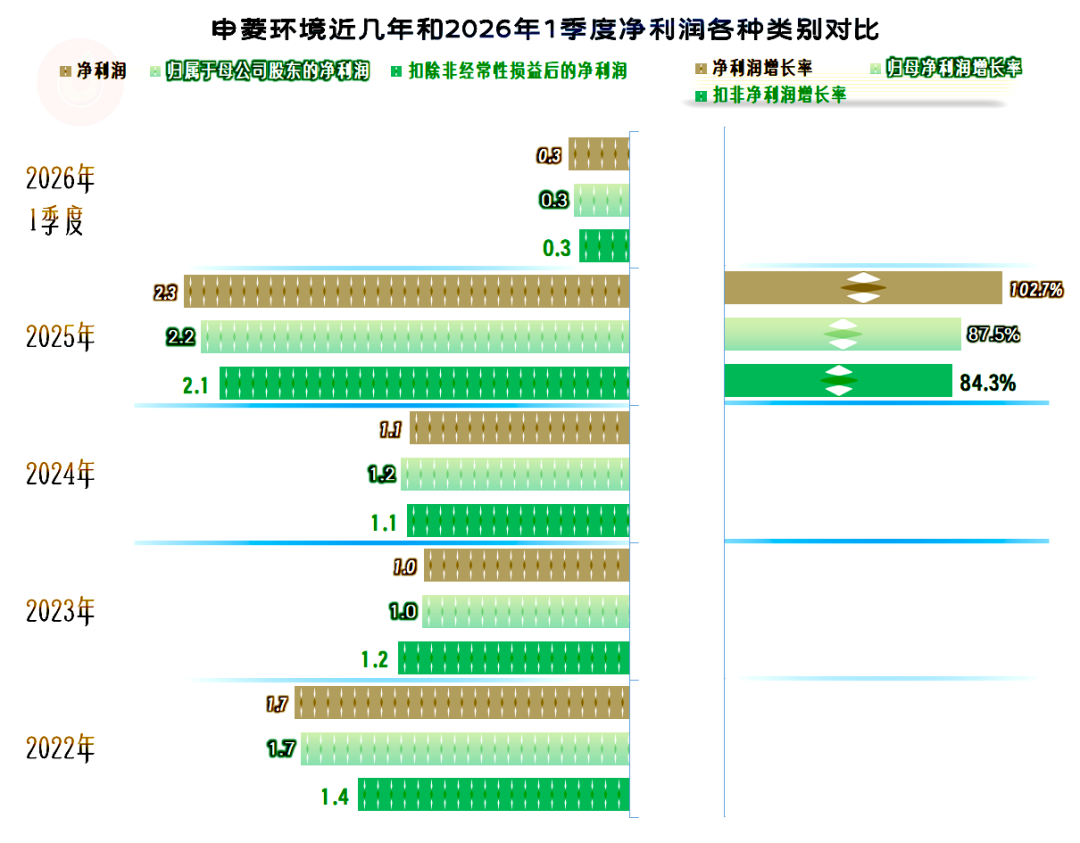

2025年的净利润大幅增长近九成,一扫前两年表现低迷的状态,再创新高。2026年一季度同比大幅下跌近半,这在其某些同行身上,也有类似的表现。

从2024年四季度开始,营收保持高速增长状态达五个季度,特别是2025年四季度的表现过于优秀,一个季度快达到前几年全年的水平了。

但是,风云突变,2026年一季度的营收同比微跌,环比暴跌。虽然环比暴跌的原因主要是季节性因素的影响,但前两年也没有跌得这么夸张。

每年都有一个季度出现亏损。2025年的亏损的季度,额度相对较低,盈利的几个季度表现也更好一些,净利润创下了新高。2026年一季度的净利润不仅比 2025年一季度低,还比2024年一季度低,整个盈利形势确实面临着挑战。

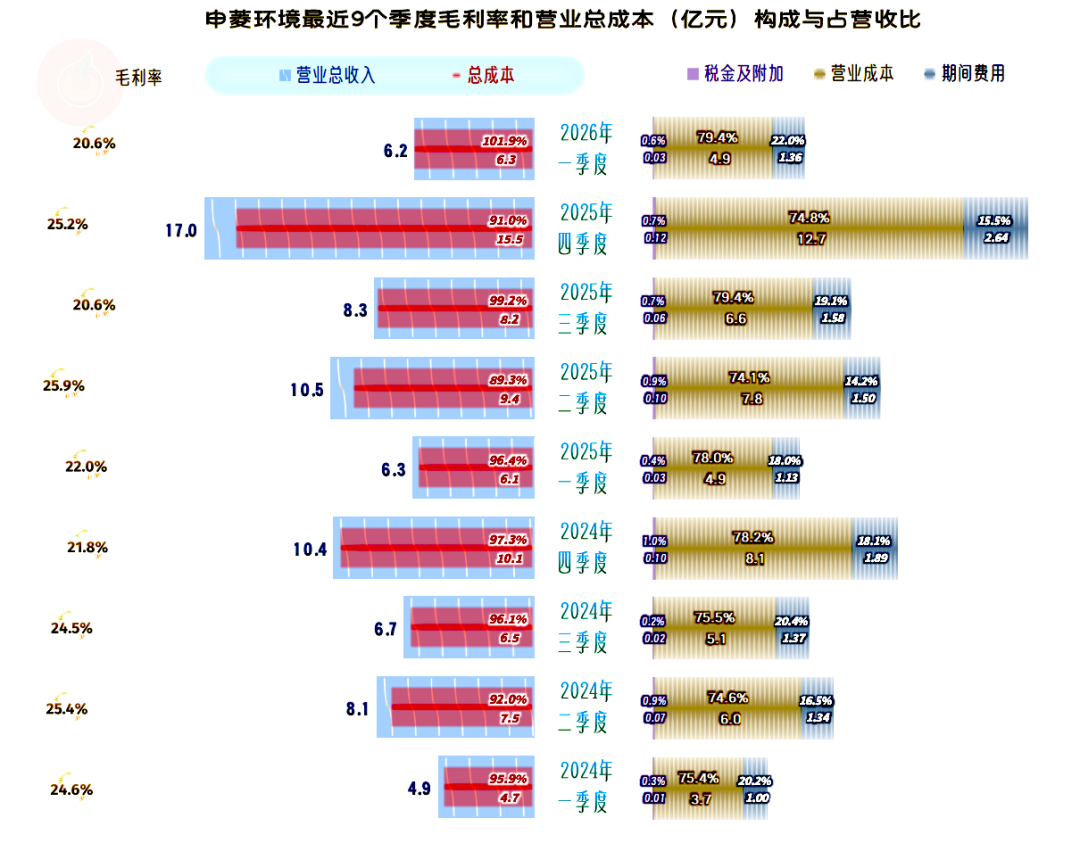

毛利率在波动中有下滑的趋势,2026年一季度的水平最低。再加上营收下跌,导致期间费用占营收比超过前八个季度,2026年一季度的主营业务就出现了亏损。这可是前两年没有发生过的情况,以前两年的亏损季度都不是主营业务导致的。

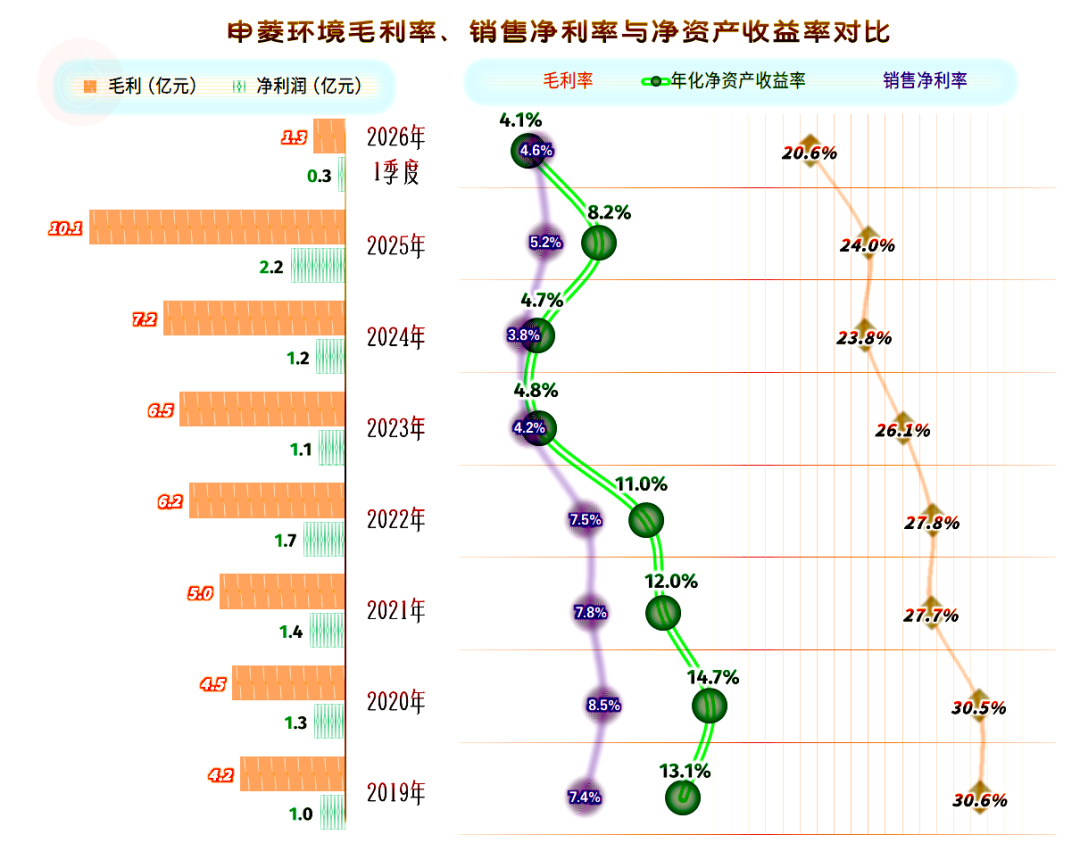

按年度看,2025年的毛利率还微增了0.2个百分点,前面已经说过,2026年一季度的毛利率大幅下滑。销售净利率与毛利率波动的方向一致,但相对要平缓一些。2025年的销售净利率同比增长1.4个百分点,远高于毛利率的增幅,同时还带动净资产收益率的大幅回升。

每年的净资产收益率都是优秀级的水平,从2023年以来,没有以前年份那么优秀了。2025年净利润创下了新纪录,为何净资产收益率还要低很多呢?当然有留存收益的影响,但更大的影响是2023年定增融资近8亿元,这就降低了单位净资产的运营效率。

数据服务行业的毛利率大幅增长,工业行业的毛利率大幅下跌,原本毛利率差异较大的两大行业,2025年基本拉平;特种行业的毛利率维持稳定,规模较小的公建及商用行业的毛利率下跌近半。

看似各大行业的业务,毛利率波动不小,但平均后就基本稳定了。这或许就是,互补行业的业务,可以适当分散经营风险的案例。

设备业务的毛利率下滑,解决方案及服务业务的毛利率大幅增长。原本毛利率差异不大的两大业务,2025年的差异扩大至10个百分点。

境内市场的毛利率基本稳定,境外市场的毛利率下滑;但境外市场的毛利率和营收增速都更高,其占比提升,还拉动了平均毛利率略有提升。

总结下来,2025年,申菱环境分行业和地区的毛利率变得更平滑,分产品的毛利率差异扩大。这似乎就是正常的波动,并不能看出明显的趋势等变化。

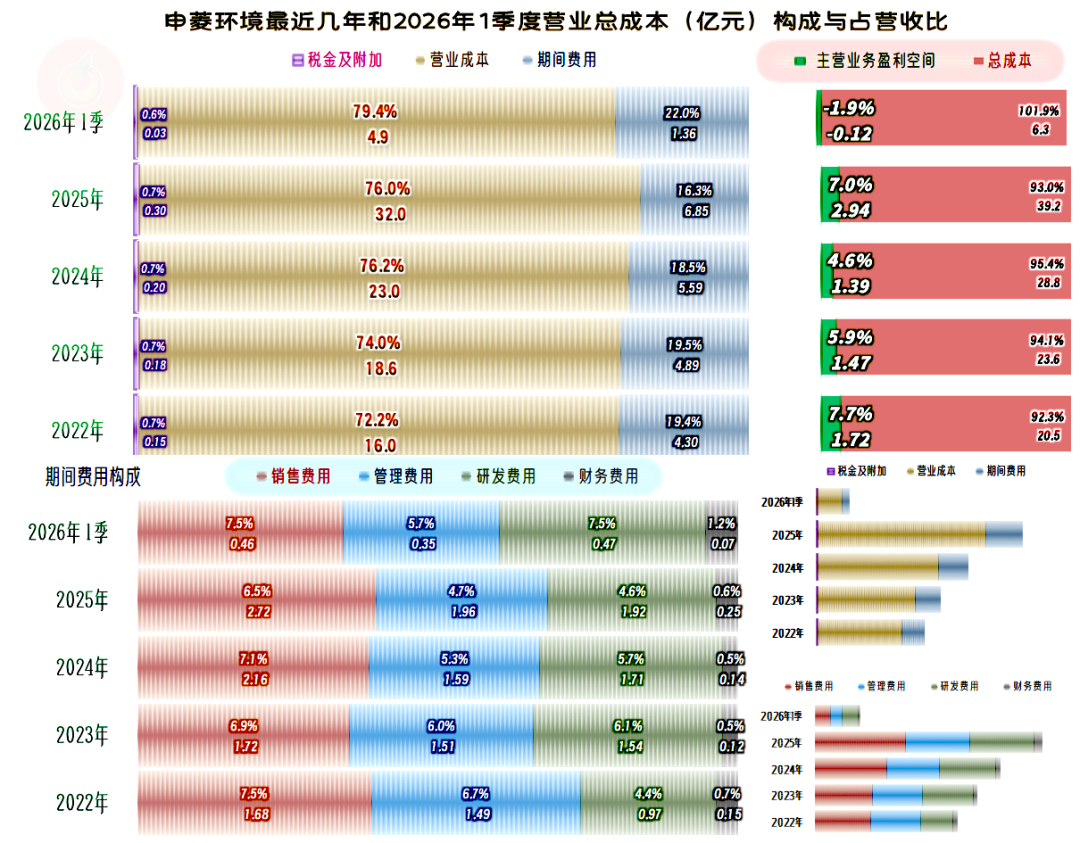

2025年的主营业务盈利空间为7个百分点,比2024年增长了2.4个百分点。其中毛利率影响较小,主要是期间费用占营收比下降,影响了2.3个百分点。

2025年的期间费用是在大幅增长的,但营收增长更快,这就导致了规模效应的作用比较明显。2026年一季度的情况前面已经说过了,总体上并不太好。

期间费用中,销售费用略高,管理费用和研发费用的规模相当,财务费用的规模偏小,整个支出情况,看起来还是挺合理的。

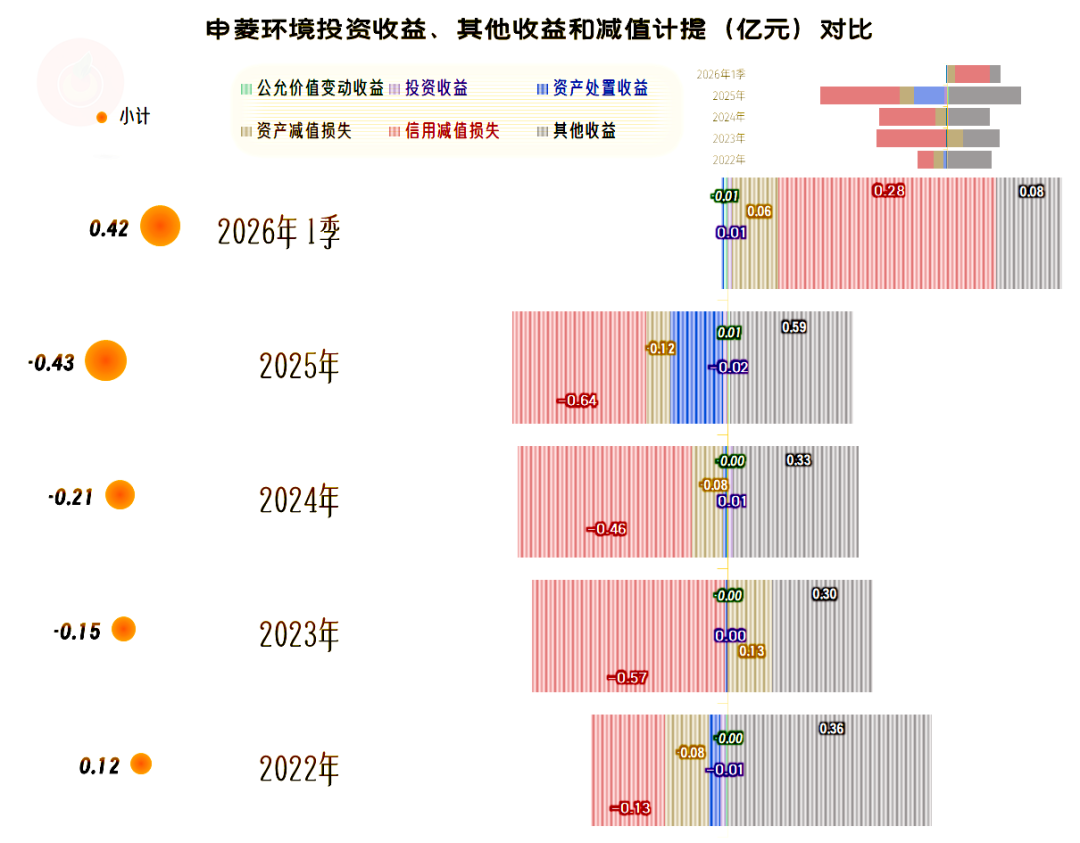

2025年在其他收益方面,多损失了2000多万元,信用减值损失和资产减值损失都在增长,还有少量的资产处置损失。好在政府补助大幅增长,抵消掉了一部分影响。

有趣的是,2026年一季度把前面计提的信用减值损失和资产减值损失又收回来了很大一部分,这就导致2026年一季度的净收益高达4200万元,这就可以弥补主营业务那边的亏损,还有所节余。

2026年一季度的“扣非净利润”已是盈利状态,这是因为信用减值损失和资产减值损失大部分都是经常性项目,计提的时候这样算,冲回的时候也应该这样算。

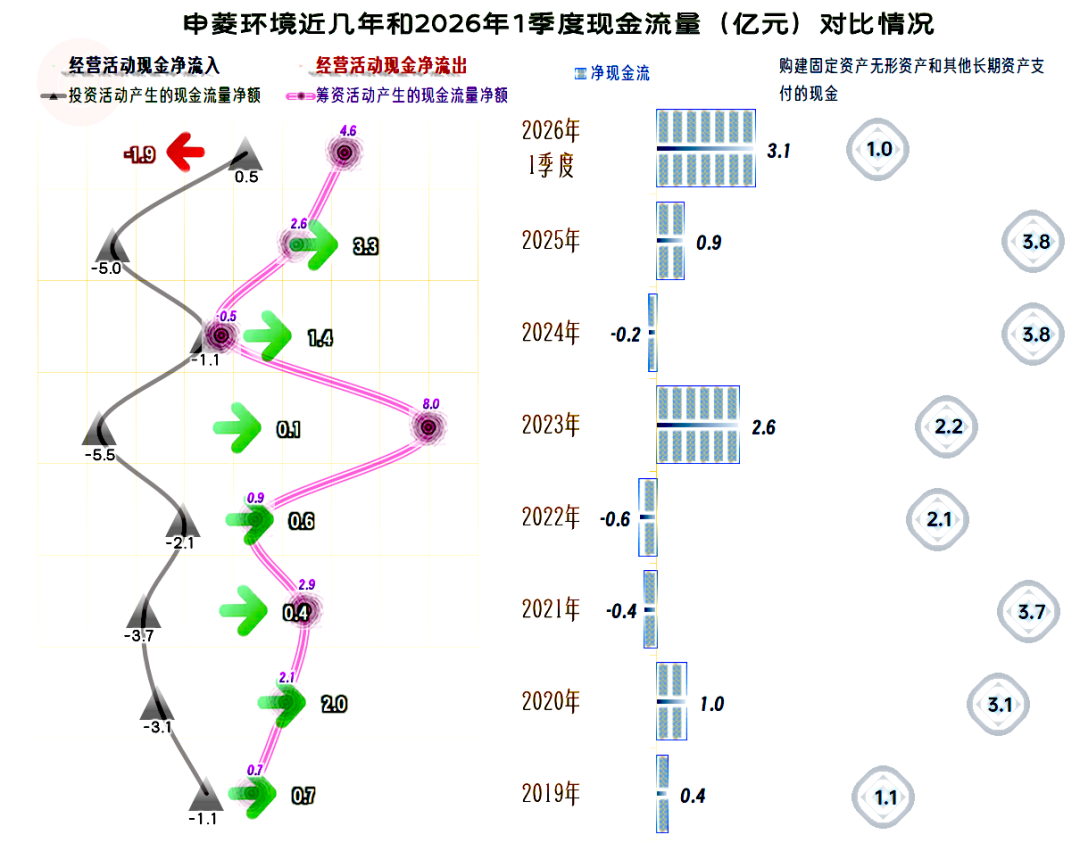

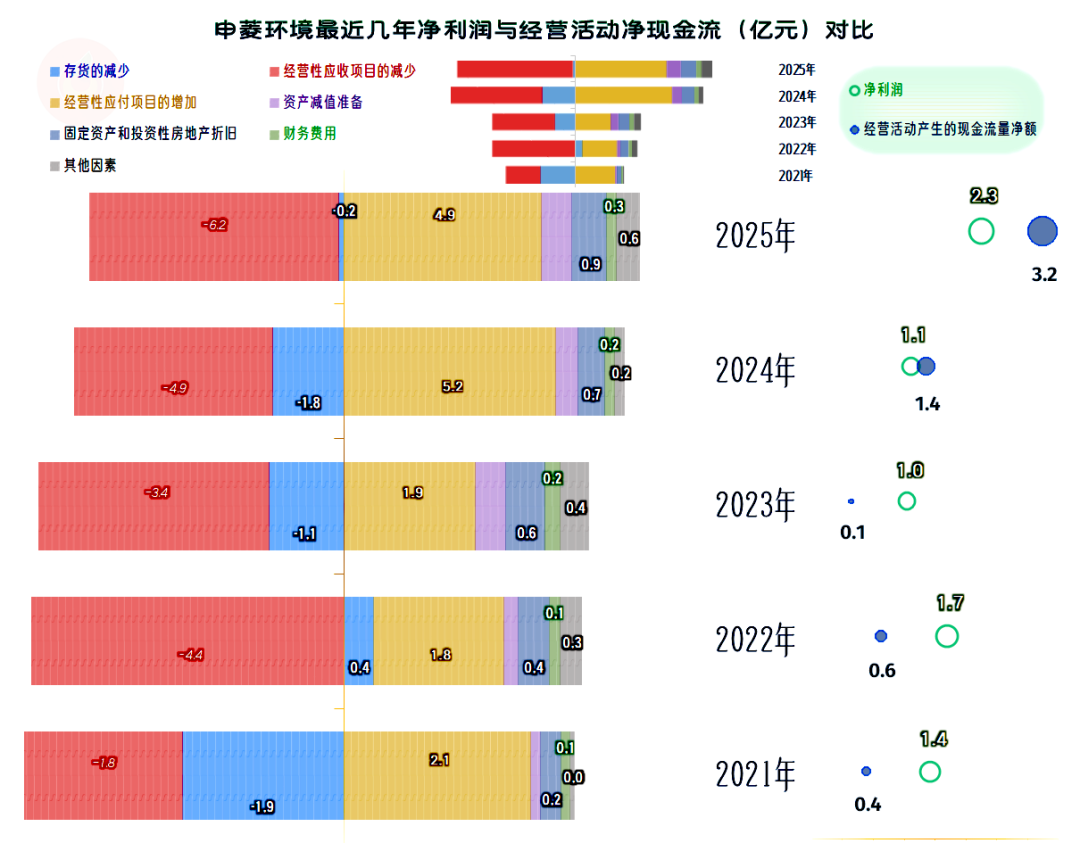

年度的经营活动净现金流都是净流入的状态,2026年一季度出现了净流出。在前几年中,有两年的一季度也出现过净流出的情况,只是金额没有2026年一季度高。

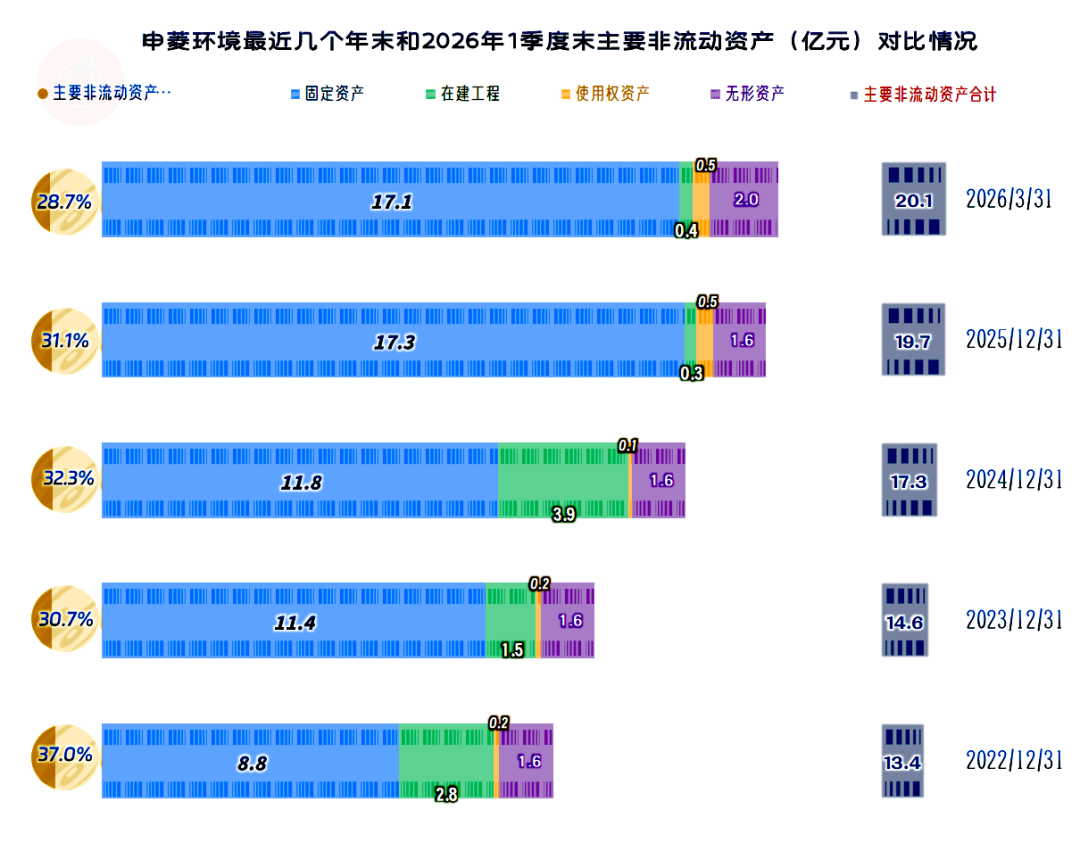

固定资产的投资规模在2022年和2023年有所下降后,最近两年又接近4亿元了。这一行对固定资产类的投入需求其实并不高,现在这种投入强度已经算可以了。

经营性长期资产和固定资产都在持续增长,增速不算太快,且经营性长期资产占总资产的比例还有所下降。再次印证了这一行主要不靠产能等推动,但是必要的投入还是不能少的,毕竟几十亿的营收,全部找代工等模式去完成也不现实。

应收项目在持续增加运营资金的占用,能通过应付项目抵消掉相当大一部分。但存货大多数期间已在增加营运资金占用,再加上固定资产折旧、减值损失和财务费用等对现金流的贡献有限,就导致经营活动的净现金流最近两年才高于同年净利润,而且还高得不多。。

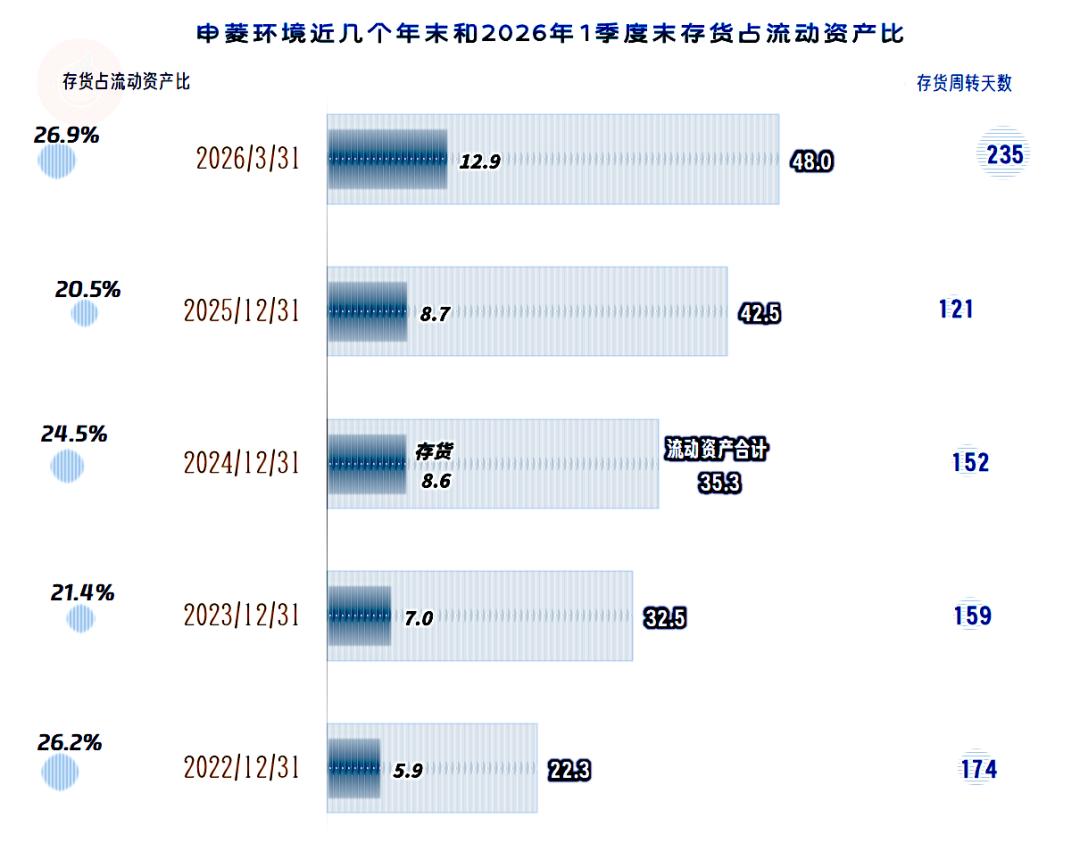

存货的规模在2025年末及以前持续增长,存货周转天数反而在持续大幅下降,存货方面的管理是提升的。2026年一季度的存货增长幅度太大,周转天数大幅拉长,我们暂且认为主要是季度间的波动,以后期间保持观察即可。

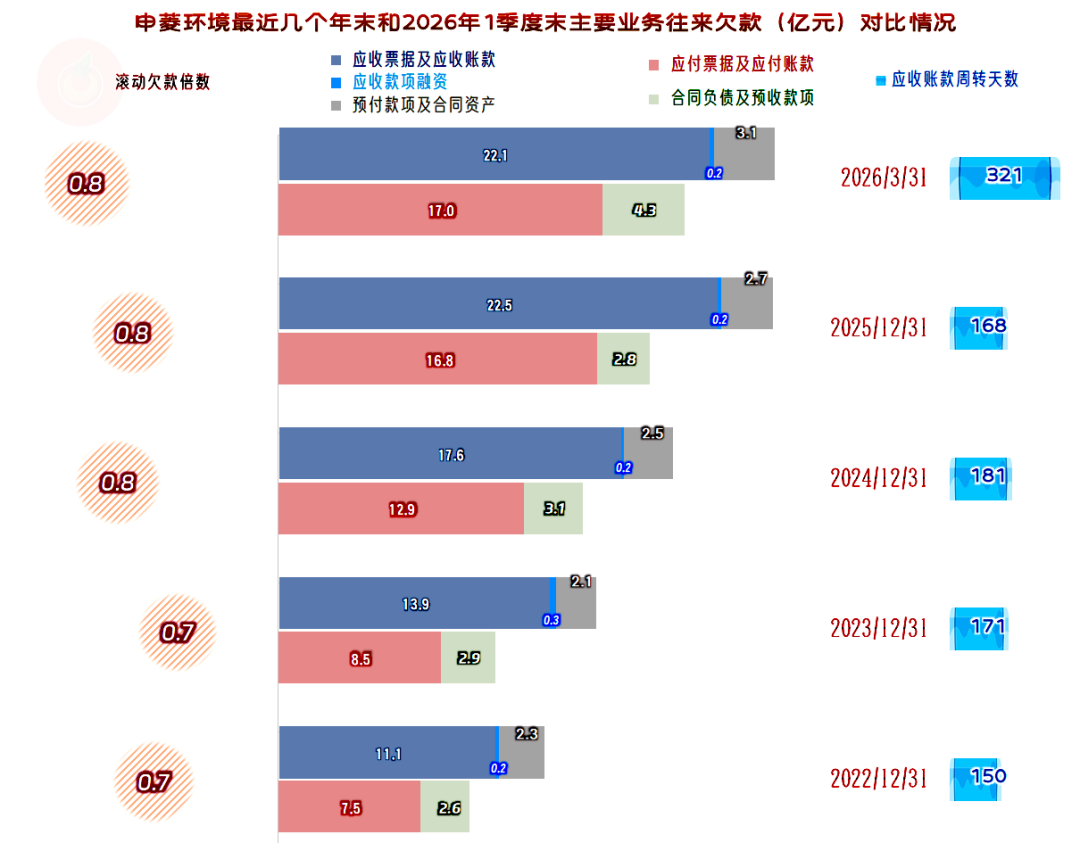

“应收票据及应收账款”在持续增长,应收账款周转天数在波动中略有拉长,这方面的管理水平算是略有下降。“应付票据及应付账款”也是在持续增长的,前几年大约能抵消掉应收项目七成的资金占用,从2024年来上升到八成。供应链融资方面用得不是太夸张,靠回收货款,并抽出部分资金来保持供应链的周转,完全没有问题。

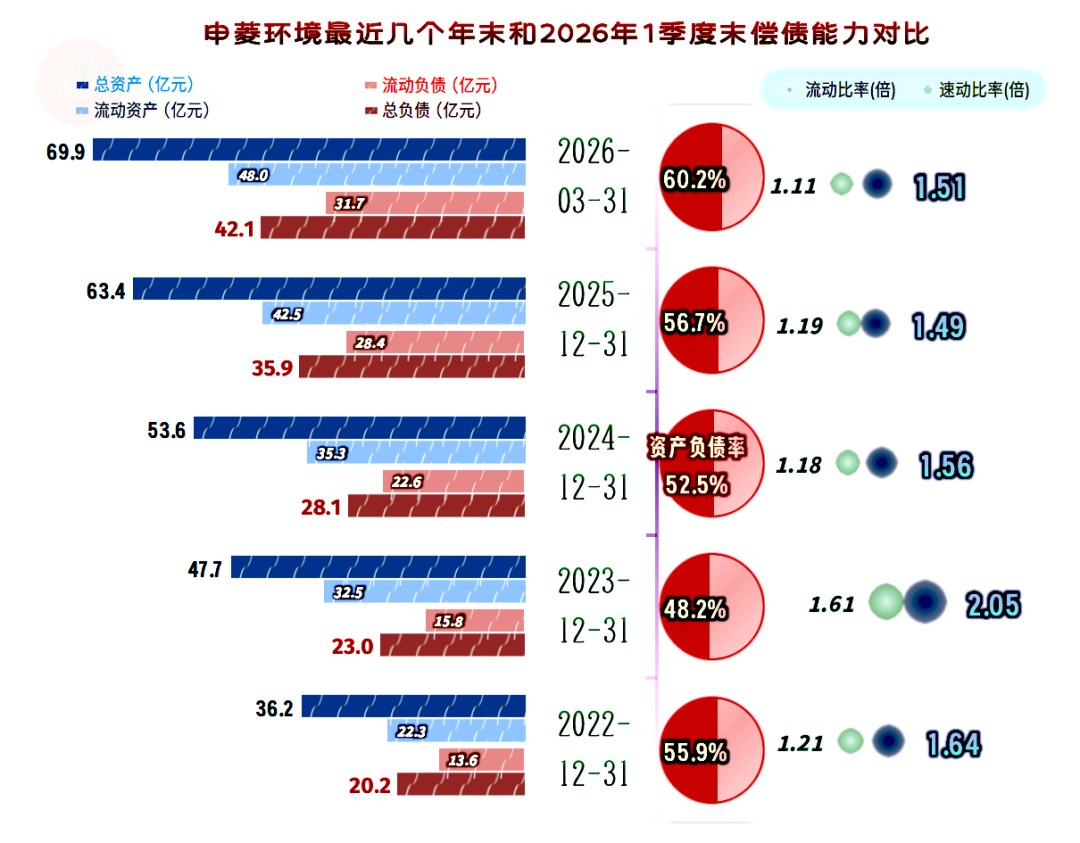

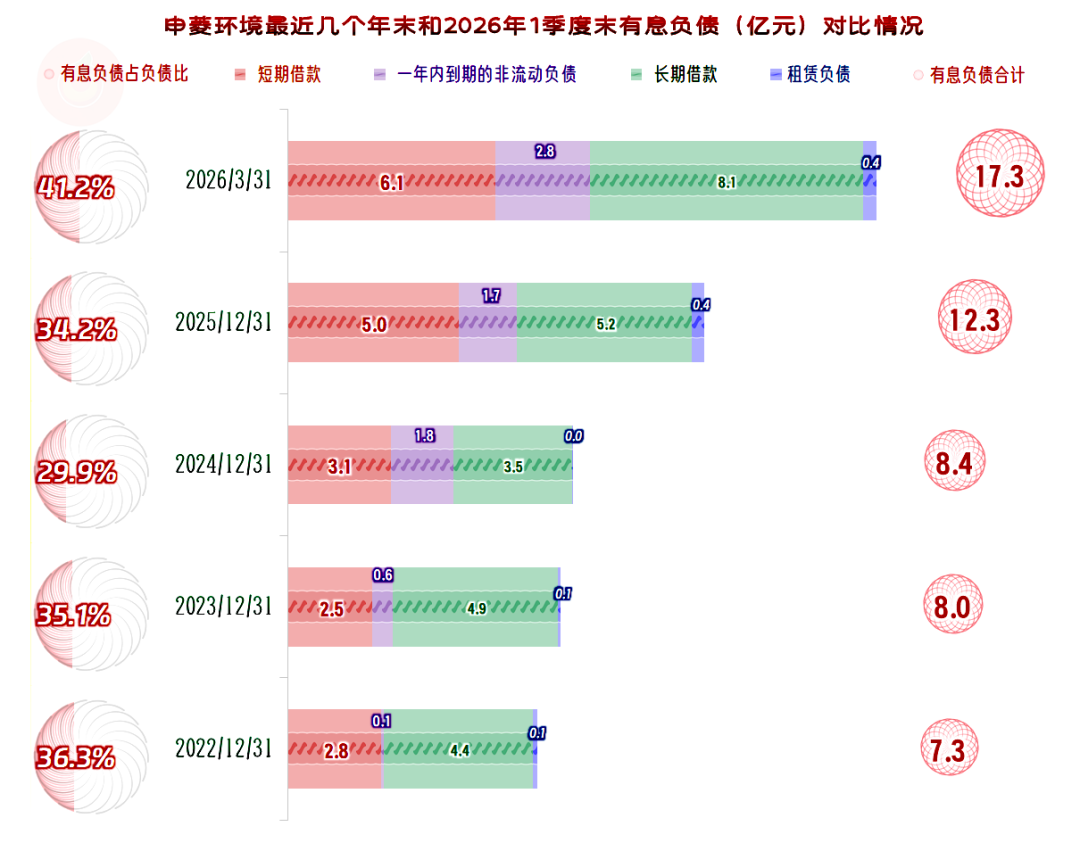

申菱环境的资产负债率不高,但在扩表中也在持续攀升,2026年一季度超过了六成。长期偿债能力还行,但继续大幅扩表和再融资能力的空间不是特别大。流动比率和速动比率近几个期末都有所下降,但近期的短期偿债能力仍然是较强的水平。

在2025年末和2026年一季度末,申菱环境的有些负债规模都在大幅增长。2026年1季度末占总负债的规模超过了四成,刚性偿债压力还是有明显上升的。

在持续多年的高速发展后,申菱环境可能会在2026年迎来调整。这并非其一家如此,部分同行也有类似的表现。至于说盈利能力方面,前几年就表现不好,虽然2025年再创新高可喜可贺,但结合着现在营收、毛利率、市场和同行等方面的现实情况,似乎他们没有太多的时间喝庆功酒,要把主要精力放在应对行业调整方面来了。

VIP复盘网

VIP复盘网