2025国内汽柴油价格重心下跌,期间阶段性反弹,但受供求关系利空驱动,汽柴油批发价格下滑为主,且刷新近两年最低点。原油成本下行仍是导致汽柴油价格下跌主要驱动因素,价格向下传导仍然较强,叠加替代资源规模不断扩大,以及成品油需求疲软等因素拖累,多重利空因素共振下跌,今年汽柴油市场表现低迷,行业竞争以及内卷压力较大。

进入2025年,国内宏观经济稳中有进,但是对成品油市场需求提振有限,受原油成本下行拖累以及供需进一步宽松的利空冲击,国内汽柴油批发价格震荡下行为主,尽管期间因原油成本反弹以及阶段性补货支撑,5-6月期间汽柴油批发价格反弹,但是向上波动空间以及时间维度均有限,下游需求缺乏持续性支撑,围绕多重利空驱动因素的扰动,全年国内汽柴油批发价格整体走势以下行为主。

国内汽柴油价格波动趋势性以及波动特点分析

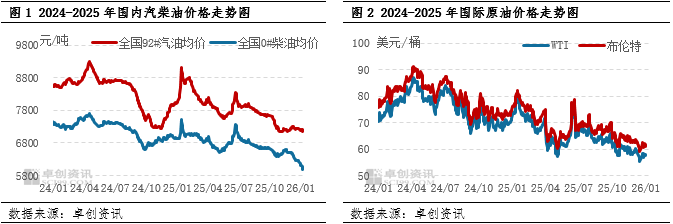

2025年国内92#汽油年度均价在7819.6元/吨,相比去年下滑530.64元或是6.35%。其中汽油92#期初均价是8086.04元/吨,期末均价是7218.58元/吨,最低均价是7137.71元/吨出现在11月初,最高均价是9104.24元/吨,出现1月上旬。2025年国内0#柴油年度均价是6746.65元/吨,相比去年下滑463.1元或是6.42%。其中柴油0#期初均价是6908.91元/吨,期末均价是6177.85元/吨,最低均价是6177.85元/吨出现在12月底,最高均价是7517.83元/吨,出现1月上旬。

如下图所示,通过汽柴油年度价格走势观察,汽柴油批发价格期末价格相比期初价格均出现下移,且刷新近两年低点。从触底的不同时间节点分析看,汽油价格在11月初触底,因船运逢低补货增多以及汽油调和成本上涨提振,叠加汽油利润跌至一定低点,炼厂推涨气氛增强,汽油价格呈现偏强波动走势,但是整体涨幅有限。汽油消费缺乏实质性改善,公众自驾出行范围有限,且新能源出行占比提升,终端加油站采购频次较低,维持合理低位库存为主,单次备货采购时间较短。柴油价格在12月底触底且目前仍未止跌,四季度柴油下行趋势较为明显,冬季户外工矿基建、水利以及建筑业等终端单位用油需求量下降,物流仓储邮政行业需求趋稳放缓,此前柴油供需错配导致部分地区资源偏紧的局面得到缓解后,柴油供需前景走弱导致柴油盘面表现持续疲软。

从汽柴油价格录得年内高点的时间节点分析看,价格高点均出现在1月上旬,均创下年内最大单日涨幅,单日累计涨幅在450-550元/吨,汽油市场获得了较为明显的涨幅,柴油市场随行就市跟涨,尽管上涨空间相对有限,但是仍出现逆季节性波动,引发下游的提前恐慌补货。通过对此前价格波动因素的梳理看,此次单日汽柴油市场涨幅较大,并非由供需基本面决定,更多的是反弹预期以及其他原料消息面的支撑,利好集中释放扩大了推涨的积极性,因为在此前持续承压的基本面以及利润低迷的情况下,推涨情绪的释放占据主导。

国际原油成本下滑 炼油利润边际改善

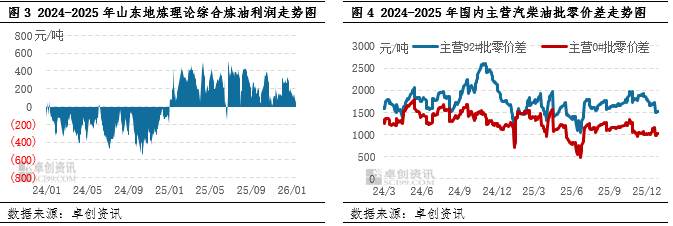

如上图所示,2025年国际原油价格中枢进一步下跌,全球供应过剩预期持续施压油价,加征贸易关税导致的石油需求放缓,以及降息预期带来的消费提振等因素相互交织,宏观情绪变化加剧了油价波动。尽管期间地缘风险溢价推动原油价格上涨,但是地缘局势不断变化导致供应前景充满不确定性。由于石油需求疲软未改,原油整体上涨压力位较大,空头因素占优的影响下,国际原油整体呈现宽幅震荡下行的态势。2025年国际原油WTI年度均价在64.79美元/桶同比下跌14.48%,布伦特原油年度均价在68.17美元/桶同比下跌14.64%。

国际原油成本下跌,炼油裂解成本随之下降,但下游综合产品收入降幅不及原油成本波动,通过对油价传导分析看,山东地炼综合炼油理论利润修复性改善。据卓创数据统计,2025年山东地炼综合炼油利润持续处于正值波动区间,相比2024年呈现出差异化表现。但由于主要裂解产品汽柴油产品收入下滑为主,炼油利润仍处于偏低位运行阶段,行业利润率仍然偏低。2025年山东地炼综合炼油利润年度均值在260.1元/吨,折算平均炼油利润率在4.15%,受到加工成本以及采购成本的影响,独立炼厂综合毛利表现仍然不高。

批零价差方面,2025年全年成品油零售调价一共经历25轮调价窗口期,其中累计7次上调,12次下调,6轮搁浅,涨跌互抵后汽油吨价累计下调915元,折合92#升价在0.72元,95#升价在0.76元;柴油吨价累计下调880元,折合0#升价在0.75元。汽油92#主流升价重回6元时代,消费者出行成本下降,但是日常自驾出行范围仍然有限,节假日出行对汽油消费提振逐步转弱。受汽柴油零售价格下调的影响,国内汽柴油批零价差下滑,终端零售行业利润萎缩。2025年1-12月中国主营92#汽油批零价差年度均值为1624元/吨,同比下跌213元/吨,跌幅为11.61%,0#柴油批零价差年度均值为1150元/吨,同比下跌219元/吨,涨幅为16%。

供应下滑但仍然大于需求 引发对未来行业变化前瞻

中国炼油产能增速放缓,但是炼油规模仍然较大。尽管成品油收率下降导致成品油产量下滑,但是成品油供应端较为充足,供应持续大于需求。2025年中国主营炼厂平均开工负荷在一、二季度处在相对低点,而三、四季度则上涨明显,年度平均开工负荷上涨,但是2025年山东独立炼厂一次常减压平均开工负荷均有下滑。综合影响下,2025年中国成品油产量整体呈现出下降趋势,但是考虑到炼油规模较大,汽柴油国内供应量仍然大于需求。

成品油消费方面,公众出行电动化普及率不断提高,汽油消费量同比下滑幅度较大,柴油需求相关行业基建投资继续走弱,尽管国家“两重”建设持续推进,但是考虑到新增专项债形成的实物量有限,基建投资阶段性承压运行。第二产业采矿业投资企稳,但制造业同比继续下滑,工矿和建筑等行业对柴油消费的拉动作用转弱。PMI制造业景气水平持续弱于季节性水平,位于荣枯线下方运行,对柴油消费带来利空。根据卓创资讯数据统计,2025年中国汽油消费量同比或下降10.3%,降幅进一步扩大,中国柴油消费量为同比将下降4.01%,同比降幅小幅收窄。

今年国内成品油行业运行方面,一方面积极推进能源结构转型,大力发展清洁能源,新能源汽车购置税减免以及车辆购置补贴的刺激下,老旧燃油车的淘汰规模扩大,今年国内新能源汽车销售渗透率不断增加,受到新能源替代资源规模不断扩大的影响,加油站汽柴油零售量下滑。另一方面2025年国家相继出台了《成品油流通高质量发展意见》以及《成品油流通管理办法》等新规,进一步规范了成品油行业的营商环境,因此在替代需求增加以及政策趋严的双重利刃下,传统加油站也加速淘汰退出以及转型升级之路,未来能源综合供给以及场景的多元化发展将成为能源服务的主要方向。

VIP复盘网

VIP复盘网