半导体设备零部件直接决定设备性能与制程良率,设备端景气向上叠加零部件国产替代双重趋势共振,国内零部件企业正迎来历史性发展机遇。

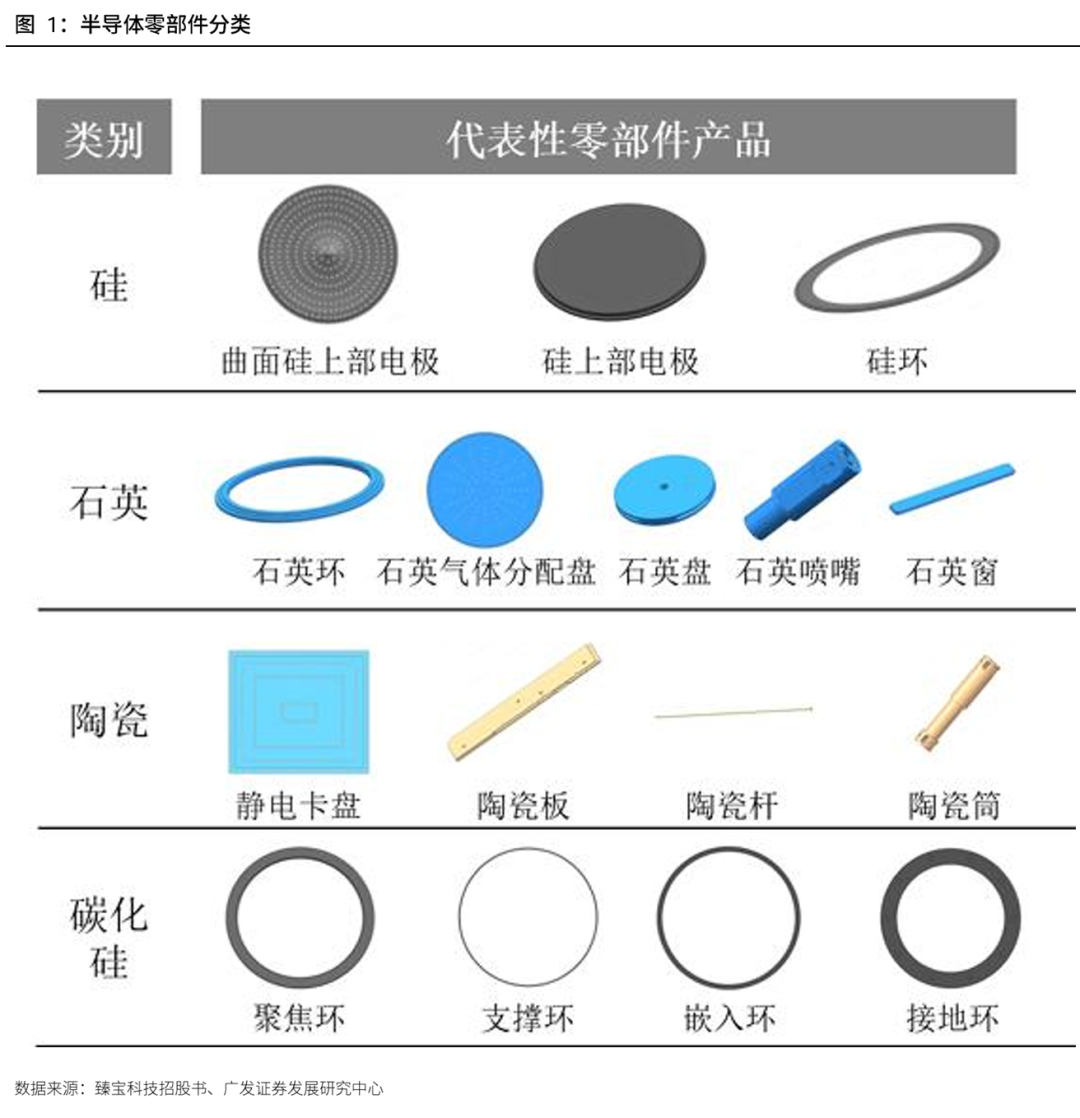

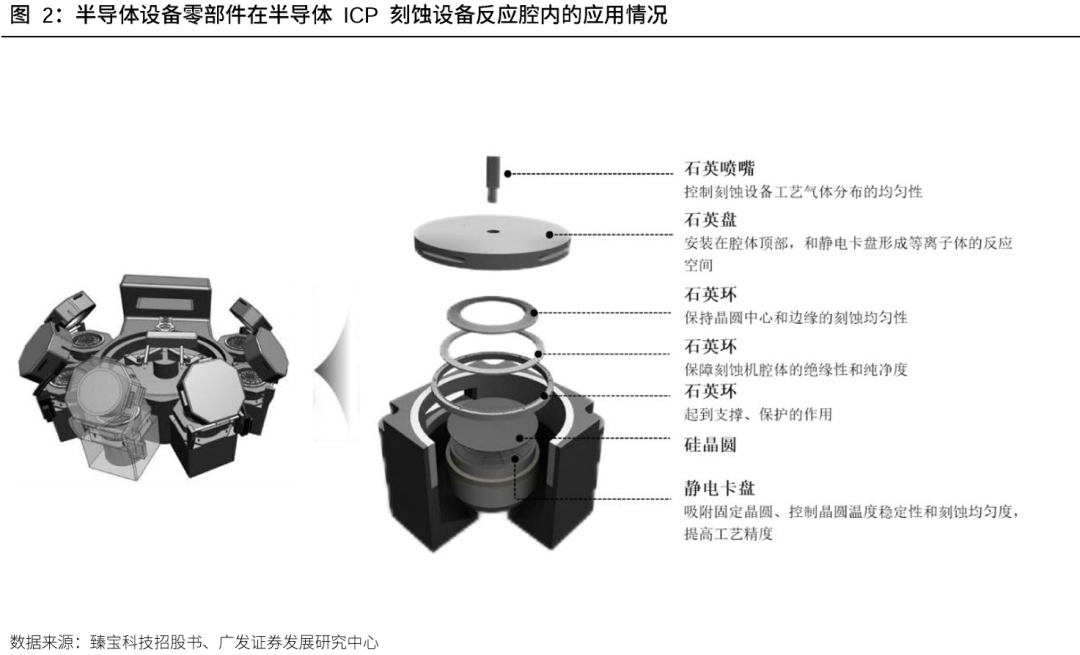

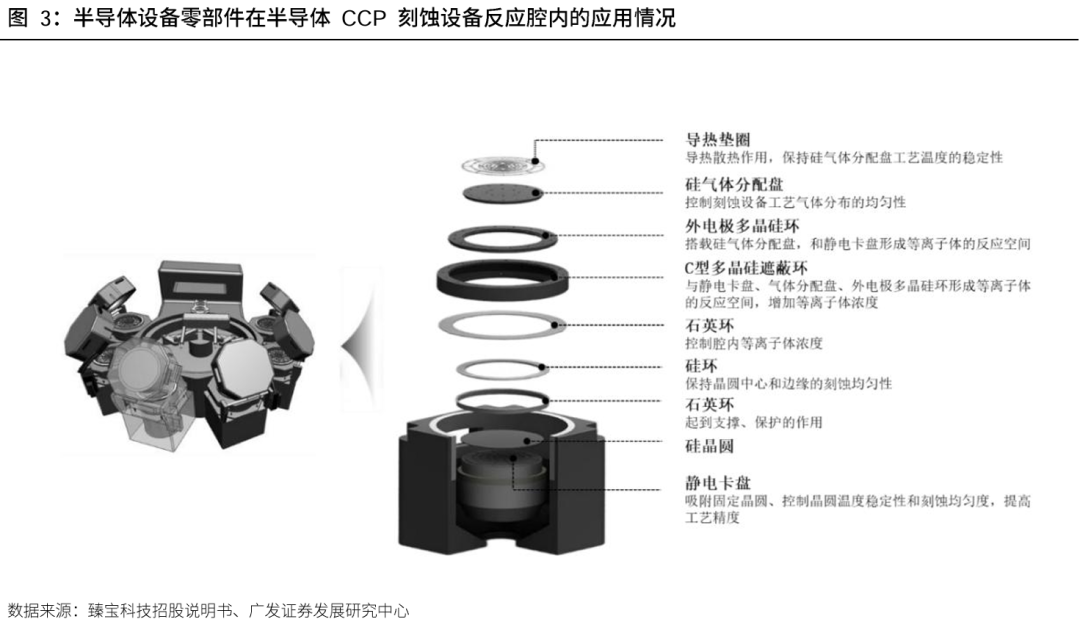

半导体设备零部件主要围绕刻蚀、薄膜沉积等设备的真空反应腔体展开。可按材料与功能分为硅、石英、碳化硅、陶瓷和工程塑料等非金属精密零部件。硅类零部件包括曲面硅上部电极、硅上部电极、硅环等,主要用于控制工艺气体和等离子体分布,保障晶圆边缘刻蚀均匀性;石英类包括石英环、石英盘、石英喷嘴、石英气体分配盘和石英窗,承担支撑保护、气体分布和光学通道等功能;碳化硅类以碳化硅环、碳化硅气体分配盘为代表,具备更强的耐等离子体腐蚀能力和更长使用寿命;陶瓷类包括静电卡盘、陶瓷板、陶瓷杆/筒及氮化铝陶瓷加热器,核心作用在于承载、吸附、精准控温和隔离保护;工程塑料件则主要用于固定、导热和辅助支撑。

国产替代与需求升级共振之际,零部件是关键突破口。根据臻宝科技招股书引用的QR Research资料显示,全球静电卡盘销售额预计由2022年的17.9亿美元增至2028年的24.1亿美元;全球半导体陶瓷加热器市场规模2023年约14.28亿美元,预计2030年达到21.56亿美元,2024—2030年复合增速为6.2%;全球刻蚀设备用气体分配盘市场2023年销售额为9.44亿美元,预计2030年达到15.44亿美元,复合增速为7.0%。同时,根据臻宝科技招股书显示,先进制程下刻蚀步骤显著增加,20nm工艺约需50次刻蚀,10nm/7nm工艺超过100次,叠加3D NAND向更高层数演进、AI和HBM需求提升,核心消耗零部件及表面处理服务的市场需求有望持续扩张。

竞争格局方面,海外主导,国产化率仍低。细分零部件看,静电卡盘市场主要由美国AMAT、Lam,日本Shinko、TOTO、韩国MiCo、LK等企业主导,国产化率极低,国内尚无稳定量产企业;氮化铝陶瓷加热器主要由日本NGK/NTK、Sumitomo Electric等企业主导,根据臻宝科技招股书显示,当前国内国产化率不足10%;碳化硅气体分配盘主要由日韩厂商主导,国内尚无稳定量产企业;高致密涂层技术亦主要被日韩企业垄断。因此,当前半导体零部件国产替代仍处于较早阶段,国内企业需要通过材料制备、精密加工、表面处理和客户验证的持续突破,逐步实现从单点产品替代向一体化解决方案升级。

投资建议:半导体设备零部件直接决定设备性能与制程良率,设备端景气向上叠加零部件国产替代双重趋势共振,国内零部件企业正迎来历史性发展机遇。

风险提示

半导体行业与市场周期性波动风险,半导体制造新技术与新工艺产业化不及预期风险,半导体设备行业竞争加剧风险。

一、半导体零部件分类与作用

二、投资建议

半导体设备零部件直接决定设备性能与制程良率,设备端景气向上叠加零部件国产替代双重趋势共振,国内零部件企业正迎来历史性发展机遇。

风险提示

(一)半导体行业与市场周期性波动风险

受宏观经济及下游终端需求波动影响,半导体市场景气度若出现下行,将直接拖累相关设备的订单需求。

(二)半导体制造新技术与新工艺产业化不及预期风险

前沿制造技术壁垒极高,若研发突破或良率提升遇阻,将导致新产品无法如期实现大规模产业化。

(三)半导体设备行业竞争加剧风险

随着国内外厂商在先进封装领域的业务加速渗透,竞争格局的加剧可能导致相关企业面临市场份额被挤压与盈利能力下降的风险。

VIP复盘网

VIP复盘网