Agent时代到来,AI PCB市场快速增长。随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地。存储LTA锁价维持高毛利,国产厂商崛起扩产弹性大。AI存储需求持续高增长,供需缺口持续到27年。国内存储厂商上市在即,扩产进程和产能释放有望加速。扩产带动设备材料弹性大。建议关注算力、PCB和存储产业链相关标的。

AI创新:Agent时代到来,AI PCB市场快速增长。随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地,AI推理拐点已至,Agent时代到来。Harness赋予模型行动能力,数据飞轮强化AI闭环,重构AI硬件消耗与上游产业链格局。模型厂商ARR指数级增长,云厂商云收入&利润均环比增长,云厂商CAPEX持续高增。AI PCB市场成长迅速,CCL成长与涨价共存。算交光存共同驱动,AI PCB市场成长迅速。随着Rubin系列新增midplane/CPX/正交背板、ASIC架构不断升级、交换机端口速率持续提升、光模块需求旺盛叠加技术升级以及AI存储模组PCB规格显著升级,AI PCB成长空间广阔。PCB制造工艺革新,mSAP迎来HDI时刻。光模块速率提升驱动工艺升级,mSAP线路精度高、信号损耗低。DDR5引入mSAP工艺,SOCAMM2模组放量打开成长空间。mSAP支持高密度布线,有效提升芯片封装集成度。mSAP厂商产能加速扩张,产业链同步受益。PCB核心材料升级,CCL成长与涨价共存。CCL中M8成为AI主流,低端CCL持续涨价,行业头部产能加速投放,高端材料国产替代趋势明确。

存储周期:LTA锁价维持高毛利,国产厂商崛起扩产弹性大。AI存储需求持续高增长,供需缺口持续到27年。单GPU对应的DRAM存储容量、产能不断提升,DRAM新增产能释放节奏偏慢,短期难以匹配需求增长。Agent等应用增加NAND需求,单GPU对应的NAND存储容量不断提升。海外原厂投入收缩&升级损耗双重挤压,加大NAND供需紧张态势。存储价格已涨至高位,LTA锁价维持高毛利。AI服务器需求支撑2026Q2存储器合约价上行,LTA价格支撑存储原厂高毛利率,海外存储原厂CY26Q2业绩指引环比持续上行,资本开支陆续上修。国产存储厂商崛起,扩产带动设备材料弹性大。国内存储厂商上市在即,扩产进程和产能释放有望加速。长鑫全品类矩阵落地,长江存储技术迭代进阶。在自主技术与资金双重加持下,国产存储龙头产能加速扩张,有力带动上游设备材料需求释放。设备端:3D NAND推动高深宽比刻蚀设备和薄膜沉积设备价值跃升。DRAM制程微缩拉动多重曝光及配套设备需求提升。材料端:CMP材料需求随存储制程复杂度提升而增长。电子特气与前驱体需求受高深宽比刻蚀和沉积工序增加拉动。

投资建议。Agent时代到来,AI PCB市场快速增长。随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地。Harness带来的长复杂任务模式,重构AI硬件消耗与上游产业链格局。AI PCB市场成长迅速,CCL成长与涨价共存。mSAP迎来HDI时刻,产业链同步受益。CCL中M8成为AI主流,低端CCL持续涨价。存储LTA锁价维持高毛利,国产厂商崛起扩产弹性大。AI存储需求持续高增长,供需缺口持续到27年。存储价格已涨至高位,LTA锁价维持高毛利,存储原厂资本开支陆续上修。国内存储厂商上市在即,扩产进程和产能释放有望加速。扩产带动设备材料弹性大。建议关注算力、PCB和存储产业链相关标的。

风险提示

下游需求不及预期的风险,新品研发不及预期的风险,行业竞争加剧。

一、AI创新:Agent时代到来,AI PCB市场快速增长

(一)Agent时代到来,模型厂商ARR指数级增长

1.推理拐点已至,Agent时代到来

随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地。从能力端看,今年以来,中美厂商模型能力差距持续收窄,国产大模型逐步跻身全球前沿梯队;从成本端看,受益于硬件性能提升、模型架构优化和系统工程改进,推理成本不断下探,进一步打开Token放量空间。能力提升与成本下降形成正向循环,有望加速Agent、AI Coding及企业流程类应用走向规模化应用。

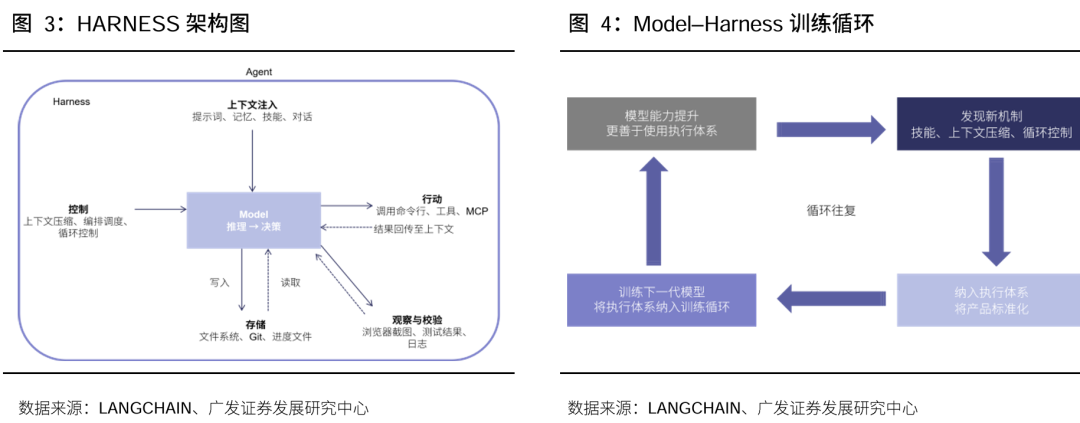

Harness赋予模型行动能力,数据飞轮强化AI闭环。Harness为围绕AI Agent搭建的一整套工程基础设施,由五个子系统组成:指令、工具、环境、状态、反馈。Harness将模型从通用对话入口升级为任务执行系统,并在真实场景中形成“数据-模型-应用”的正向飞轮。Harness驱动Agent在解决实际问题过程中产生数据,这些高质量增量数据反哺模型训练,持续提升其推理、拆解、工具调用等核心能力。模型能力的增强又进一步优化Agent的执行体验与场景覆盖,从而沉淀更多维、更丰富的真实数据,形成“越用越强、越强越用”的自我强化飞轮。

Harness带来的长复杂任务模式,重构AI硬件消耗与上游产业链格局。Harness消耗海量Token,拉高总算力需求;记住状态和执行代码,需要高性能存储和CPU;多智能体协同,高速互联芯片变得非常关键,AI全产业链迎来全新机遇。

2.模型厂商ARR指数级增长,云厂商CAPEX持续高增

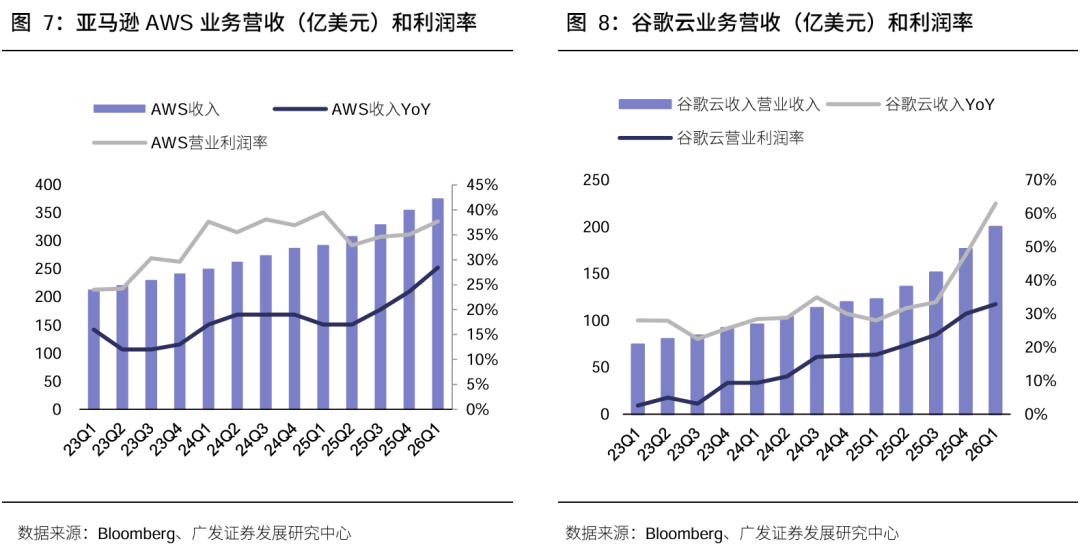

模型厂商ARR指数级增长。Anthropic与OpenAI的ARR均呈爆发式增长,标志着AI应用正从流量验证阶段进入任务付费阶段,商业化闭环初步形成。根据Anthropic官网,截至2026年4月,Anthropic ARR已超300亿美元,连续三年保持超10倍年增速,并于2026年2月和4月分别达到约140亿美元和300亿美元,Anthropic收入增长非单纯依赖Chatbot流量变现,而是由主要由企业产品、API调用和Claude Code等开发者工具拉动。Claude Code等编程工具ARR已超25亿美元,企业收入占比过半。Claude模型在复杂推理、长文本处理和代码任务中形成了较强用户心智,Claude Code的快速增长进一步强化了其在AI Coding场景中的商业化能力。OpenAI方面,2026年2月ARR约160亿美元,3月月收入达20亿美元,增速约为Alphabet和Meta等互联网及移动时代巨头的4倍;公司API每分钟处理Token已超过150亿,面向编程场景的Codex周活用户三个月内增长约5倍。消费端方面ChatGPT周活用户已超过9亿,付费订阅用户超5000万。当前企业级市场收入占比已超四成,并有望在 2026 年底前实现与消费级业务的并驾齐驱。

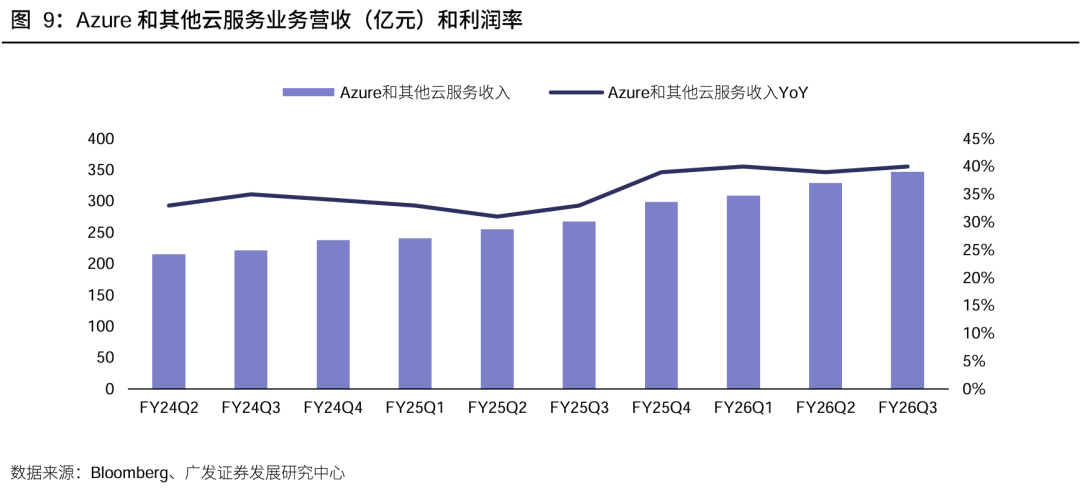

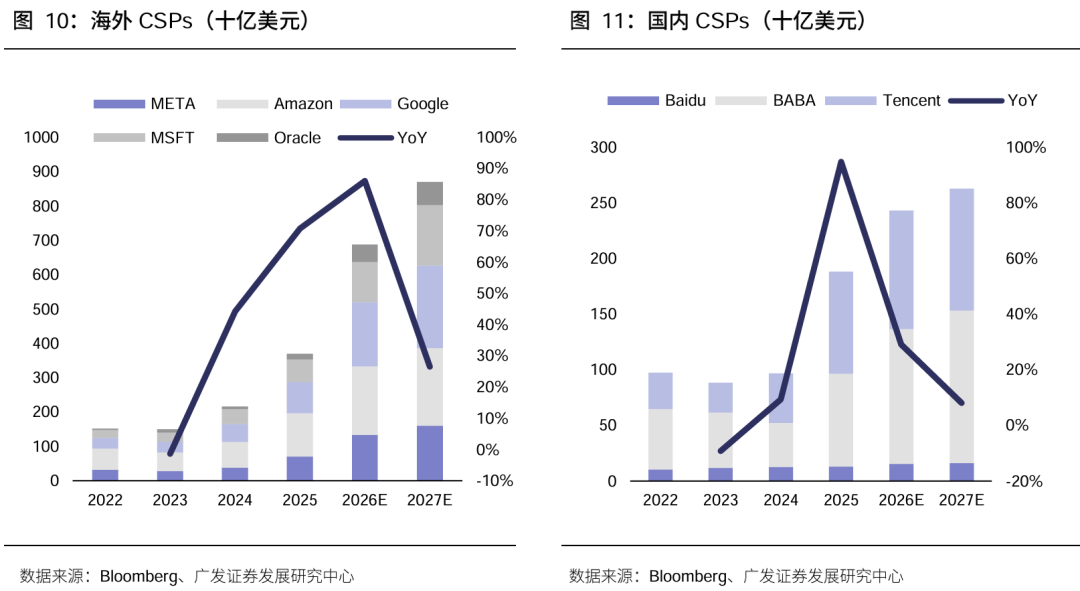

云厂商云收入&利润均环比增长。云收入方面,谷歌、亚马逊和微软三家云厂商CY2026Q1云收入合计超900亿美元,其中亚马逊CY2026Q1收入达到376亿美金,同比增长28%,营业利润率维持在38%的高位;谷歌CY2026Q1云业务收入达到200亿美金,同比增速达到63%;微软FY2026Q3 Azure和其他云服务收入同比增长40%。

云厂商CAPEX持续高增。随着模型厂商商业化闭环初步完成,AI算力需求高持续释放,海外云厂商资本开支持续加码,根据彭博预期,2026 年预计海外四大云厂商以及 Oracle 资本开支延续高增长态势,Meta、Amazon、Google、Microsoft和Oracle在2026年资本开支分别同比增长约90%、58%、104%、78%和 213%,预计2027年以及2028年,海外云厂商以及Oracle资本开支仍延续正增长。从需求侧看,头部模型厂商与CSP算力合作协议持续落地,下游算力需求快速增长,为CSP持的持续资本开支扩张提供支撑。根据Anthropic官网,Anthropic与Google、Broadcom签署多GW级的下一代TPU容量协议;同时,与AWS达成新协议,确保高达5GW的新增容量。

(二)AI PCB市场成长迅速,CCL成长与涨价共存

1.算交光存共同驱动,AI PCB市场成长迅速

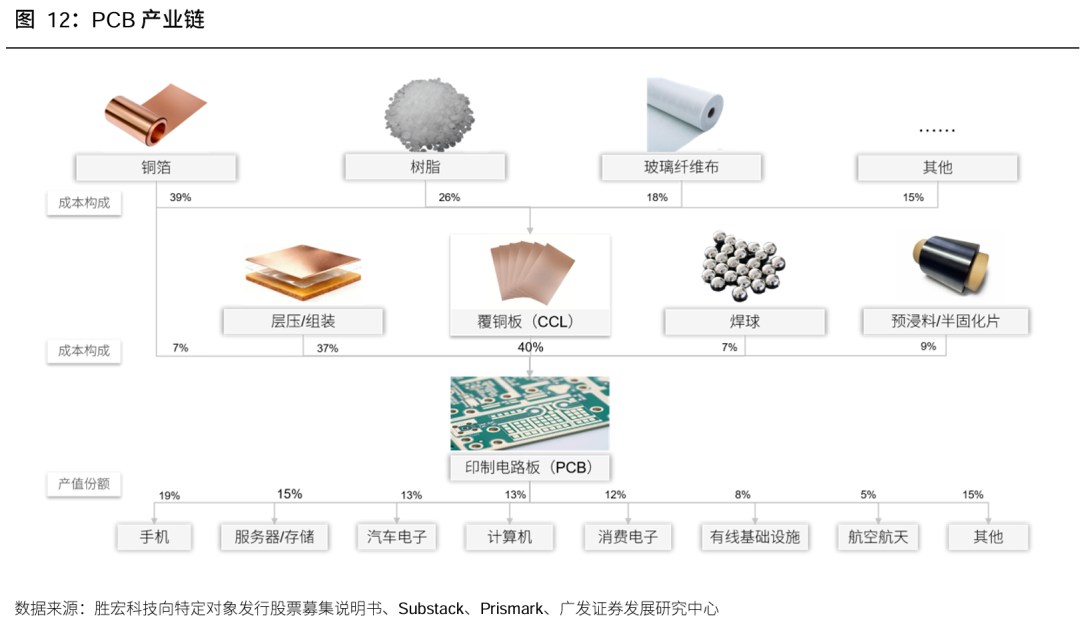

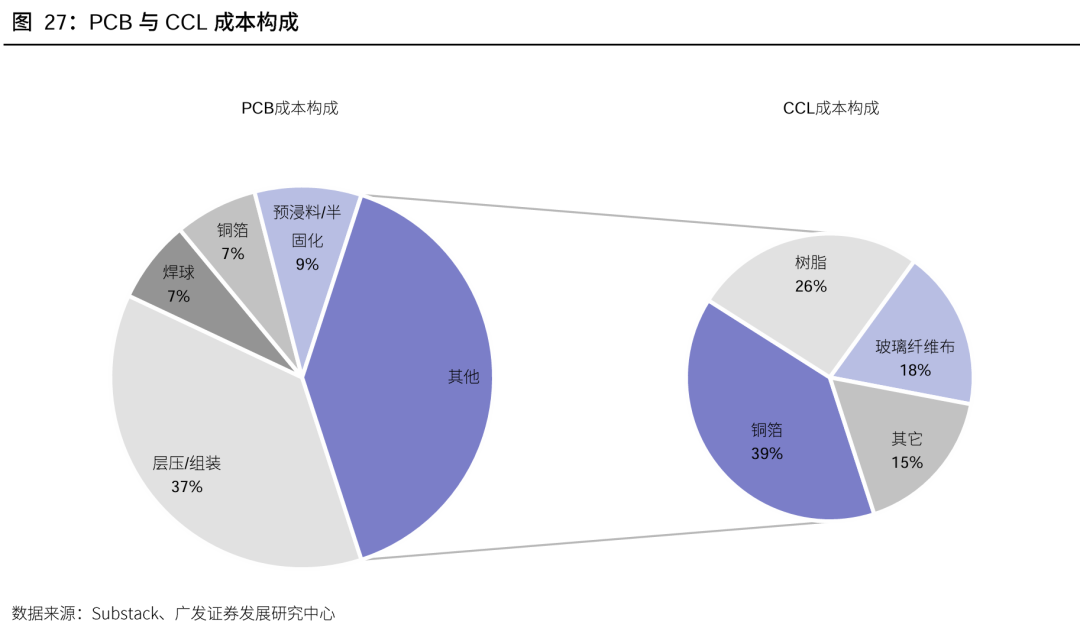

PCB应用领域广泛,覆铜板是核心原材料。根据红板科技招股说明书,PCB行业上游为生产所需的原材料,主要包括覆铜板、半固化片、铜球、铜箔、金盐、油墨等。其中,覆铜板主要担负着PCB导电、绝缘、支撑三大功能,其性能直接决定PCB的性能,是生产PCB的关键基础材料,占直接材料成本比重最高。除了覆铜板以外,铜球和铜箔也是PCB生产的重要原材料。PCB行业下游为各类电子信息产品,产品应用覆盖通讯电子、消费电子、汽车电子、工业控制、医疗电子、航空航天以及军事等领域。

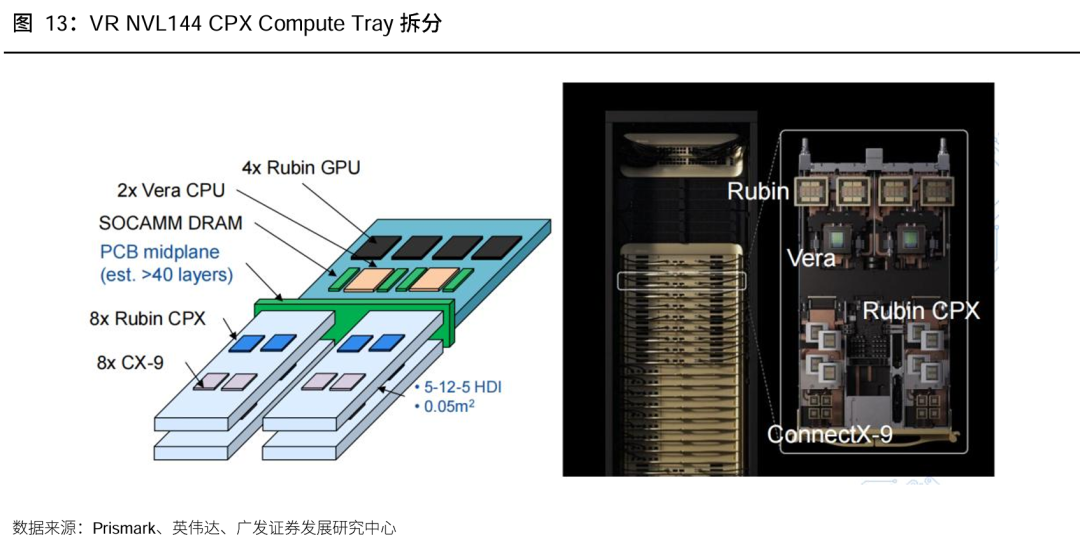

服务器PCB:Rubin系列新增midplane/CPX/正交背板,带来单GPU PCB价值量全面提升。Rubin CPX将机柜方案拓展为VR200 NVL144、VR200 NVL144 CPX以及双机柜三种形态。其中,Compute Tray基本延续前代配置,即一个机柜配置18个Compute Tray,单个Compute Tray集成4个R200 GPU;变化体现在核心HDI主板层数增加,并在CCL与铜箔等级上采用了更高标准,以提升布线密度和高速信号完整性。Switch Tray结构设计与前代趋同,一个Switch Tray对应一个NVLink Switch模组板,搭载两个NVSwitch交换芯片;变化主要体现在层数和工艺复杂度上的同步提升,以及采用更高等级材料以支撑更高速率互联。新增的Midplane则通过“无线缆”设计,解决了跨层飞线带来的故障隐患,并优化了机柜密度。同时,Rubin CPX GPU需搭配专用的CPX PCB,以VR200 NVL144 CPX中一个Compute Tray需搭配8个Rubin CPX GPU来算,单机柜PCB用量实现激增。展望未来,Rubin Ultra NVL576机柜中将引入正交背板方案,以取代大量高速铜缆连接Compute blade和Switch blade,不仅大幅提升了系统可靠性和空间效率,还可配合材料与工艺的迭代,为未来更高带宽和复杂布线奠定了更具潜力的基础。

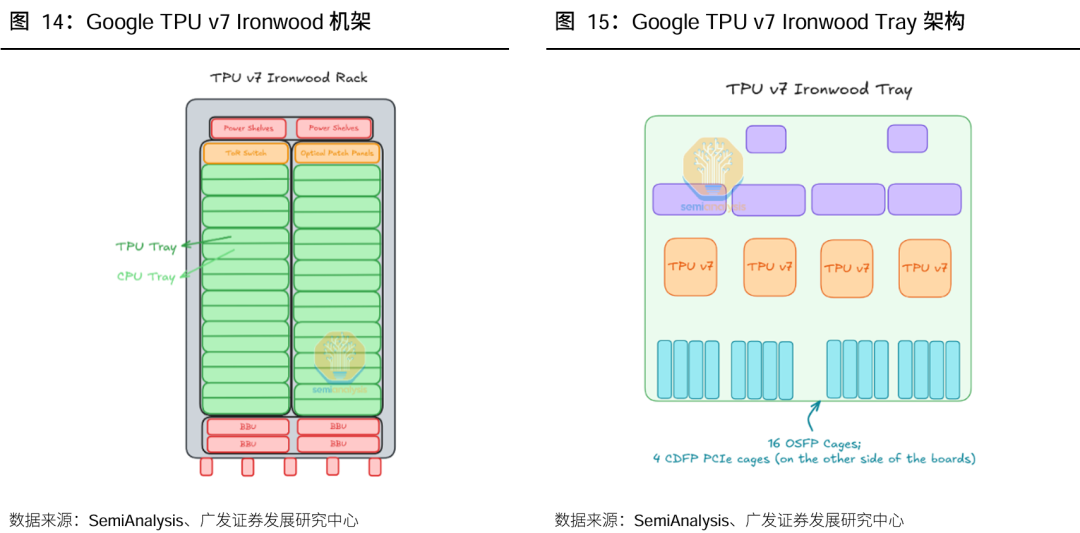

服务器PCB:谷歌TPU V7架构升级,驱动PCB规格提升。谷歌TPU V7 Ironwood机架由16个TPU托盘、16个(液冷)或8个(风冷)主机CPU托盘,以及顶部架顶(ToR)交换机、电源单元和备用电池单元(BBU)组成。每个TPU托盘包含一个TPU板,板上安装有4个TPU v7芯片;每个TPU芯片配备4个OSFP连接器用于芯片间互联以及1个CDFP PCIe连接器用于与主机CPU通信。高度集成的机架架构和算力、内存等关键指标的升级,对PCB提出了新的挑战,规格有望随之提升。

服务器PCB:AWS Trainium3机架集成度进一步提升,加速PCB迭代升级。AWS Trainium3提供风冷NL32x2 Switched和液冷NL72x2 Switched两种机架配置。风冷NL32x2 Switched机架采用分立式设计,每机架集成16个JBOG托盘和2个CPU托盘,其中一个JBOG托盘搭载2个Trainium3芯片,整个机架通过中部NeuronLink交换托盘实现全互联。液冷NL72x2 Switched单机架部署18个计算托盘和10个交换托盘,单个计算托盘集成4颗Trainium3加速器和1颗Graviton4 CPU,依托本地PCIe交换机实现芯片互连。更高的集成度和更密集的信号通信需求促使PCB在规格和层数等方面持续提升。

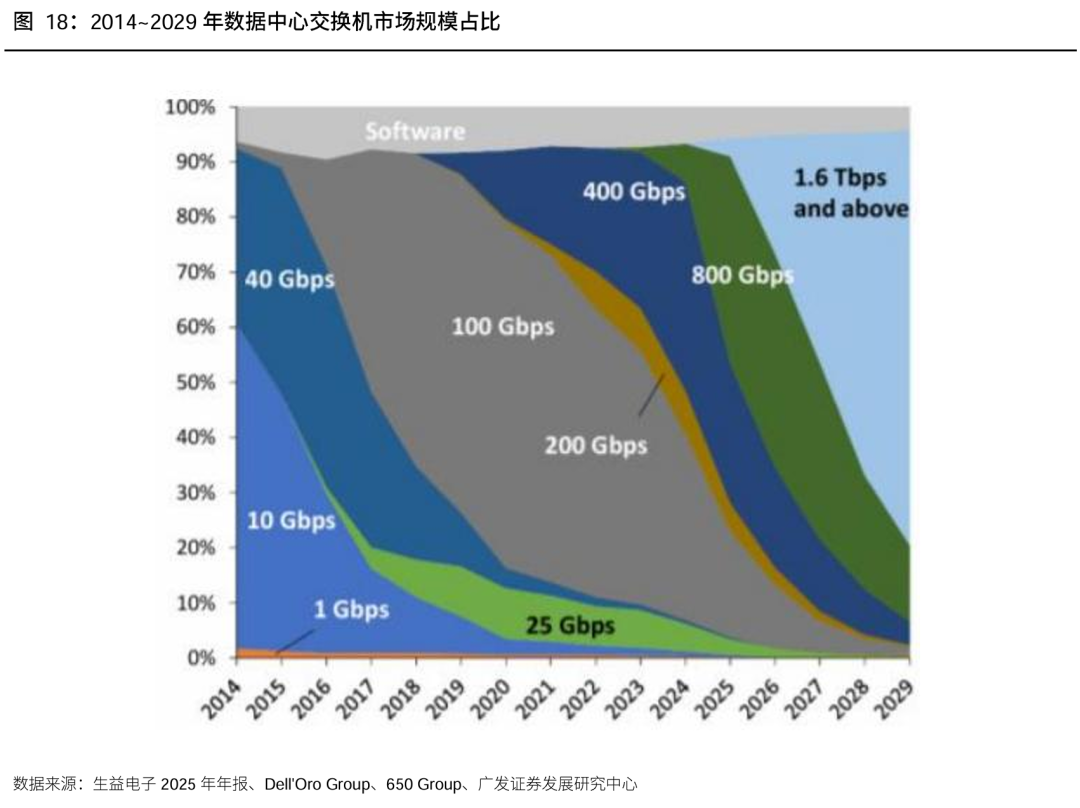

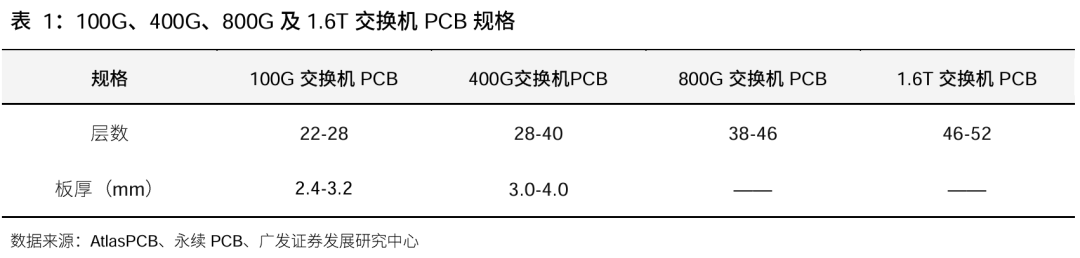

交换机PCB:交换机端口速率持续提升,驱动PCB规格升级。从市场规模占比来看,根据生益电子转引Dell’Oro预测,2025年部署在AI后端网络中的交换机端口以800G为主,到2027年将过渡至1.6T,到2030年将达到3.2T。云服务市场数据中心交换机端口展现出更快的速率迭代,2029年1.6T及以上端口交换机的市场规模占比将达到70%以上。伴随数据中心交换机端口速率提升,交换机PCB规格也在不断升级。具体到层数上,根据AtlasPCB和永续PCB,伴随交换机端口速率从100G提升至1.6T,交换机PCB层数将从22-28层提升至46-52层。

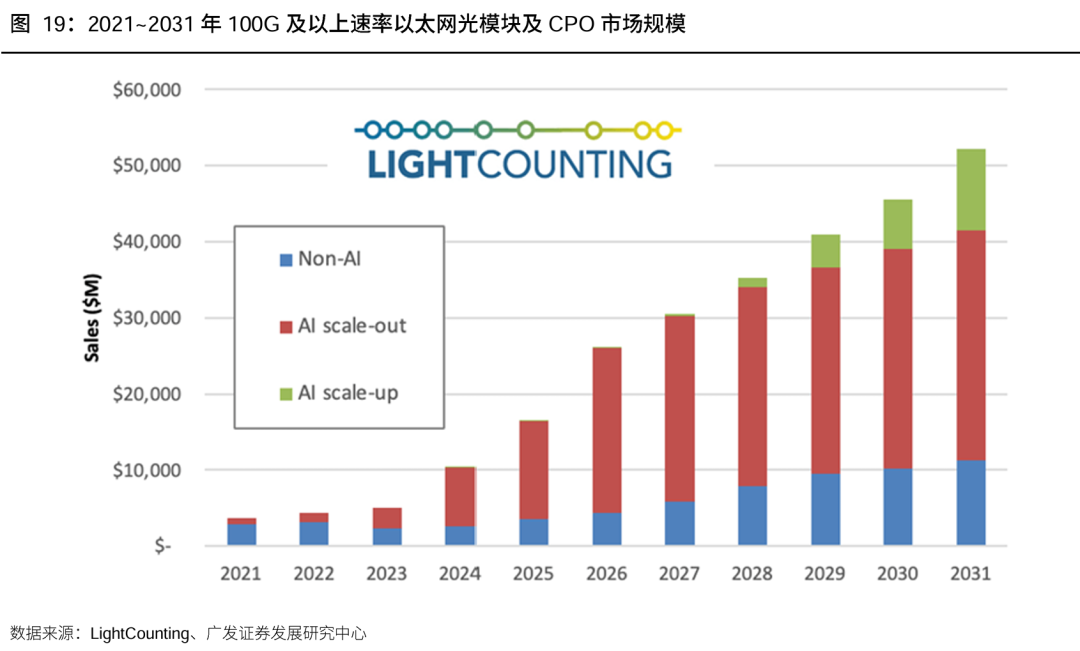

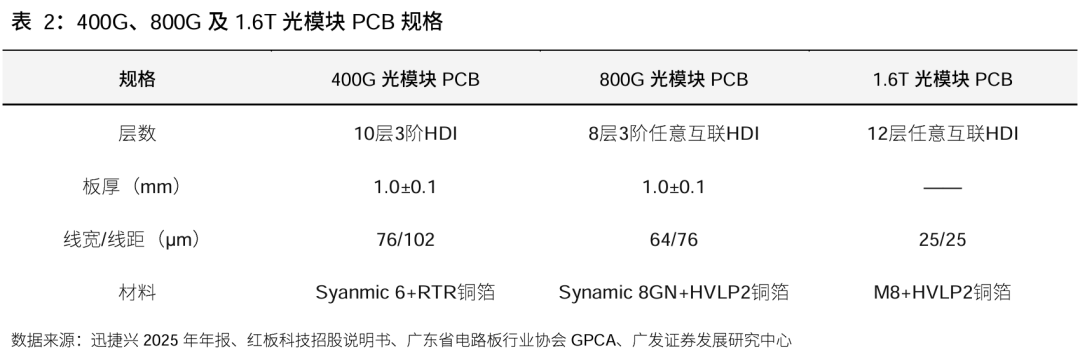

光模块PCB:需求旺盛叠加技术升级,光模块PCB迎来量价齐升机遇。在出货量方面,光模块承担着算力信号高速传输的核心功能,其市场需求随AI算力密度提升呈现快速增长态势。根据迅捷兴转引LightCounting预测,2026年全球光模块市场规模预计达180~300亿美元,同比增长35%~43%。其中,1.6T光模块出货量将突破2000万只,为PCB行业带来显著增量。在工艺方面,随着光模块传输速率由400G向1.6T升级,PCB在线路精度、层数及材料等方面均有所提升。与前一代800G光模块PCB相比,1.6T光模块PCB层数升级为12层任意互联HDI,材料升级至M8,线宽/线距缩窄至25/25μm。伴随1.6T及未来的3.2T光模块持续渗透,光模块PCB价值量有望进一步提升。

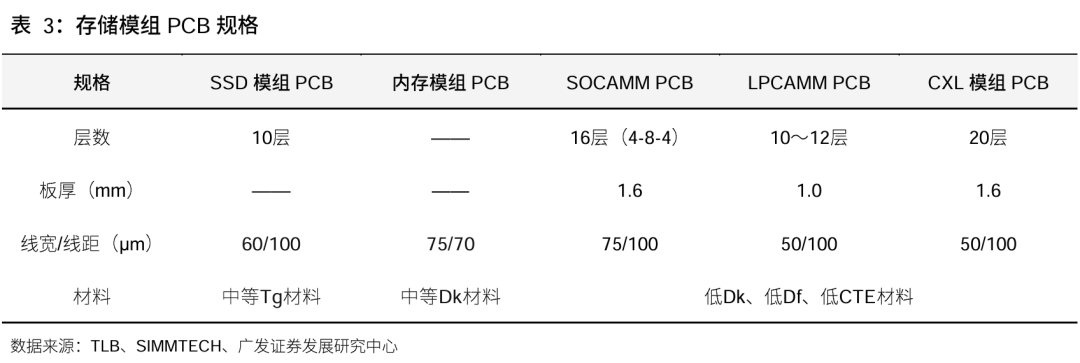

存储模组PCB:下游需求高景气,AI存储模组PCB规格显著升级。存储模组PCB需求景气度较高,根据TPCA,景硕受益于存储需求升温,2026年平均稼动率将维持在80%水平;健鼎以高层数与高速传输板切入存储模组市场,受益于DDR4、DDR5及NAND用板需求持续升温,公司于2026年1月起调整报价,订单能见度已延伸至2026年下半年;台表科预计,DRAM模组将成为公司2026年营收成长的核心动能之一。在规格方面,AI存储模组PCB层数更高、材料损耗更低。具体来看,传统内存模组PCB线宽约为75μm,采用中等Dk材料。根据SIMMTECH,下一代人工智能内存模组中,SOCAMM、LPCAMM及CXL模组产品内PCB线宽最低缩窄至50μm,并导入低Dk、低Df及低CTE材料,线路精度及材料升级,有望带动价值量持续提升。

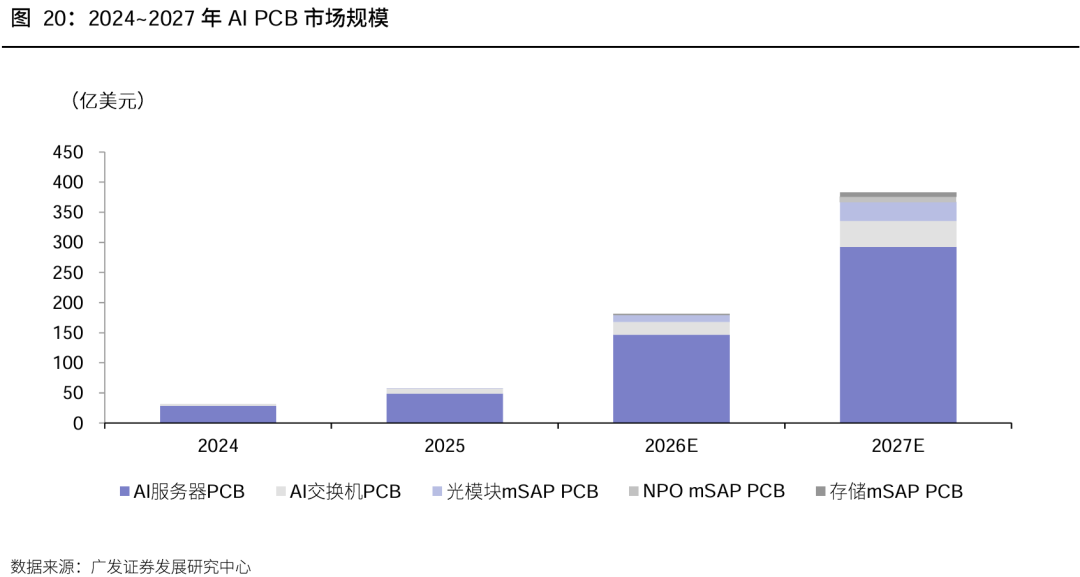

下游需求持续增长,AI PCB成长空间广阔。人工智能技术加速演进,服务器、数据存储及网络通信等下游行业需求持续增长,为行业发展提供有力支撑。根据胜宏科技,AI PCB是整个PCB行业最具确定性的增长细分方向。根据我们测算,AI PCB整体市场规模2026年预计为181.4亿美元,2027年预计为383.1亿美元,同比增长111%。其中,AI服务器PCB市场规模2026年预计为146.3亿美元,2027年预计为292.6亿美元,同比增长100%;AI交换机PCB市场规模2026年预计为21.4亿美元,2027年预计为42.9亿美元,同比增长100%;光模块mSAP PCB市场规模2026年预计为11.3亿美元,2027年预计为31.4亿美元,同比增长178%。

2.mSAP迎来HDI时刻,国内厂商积极布局

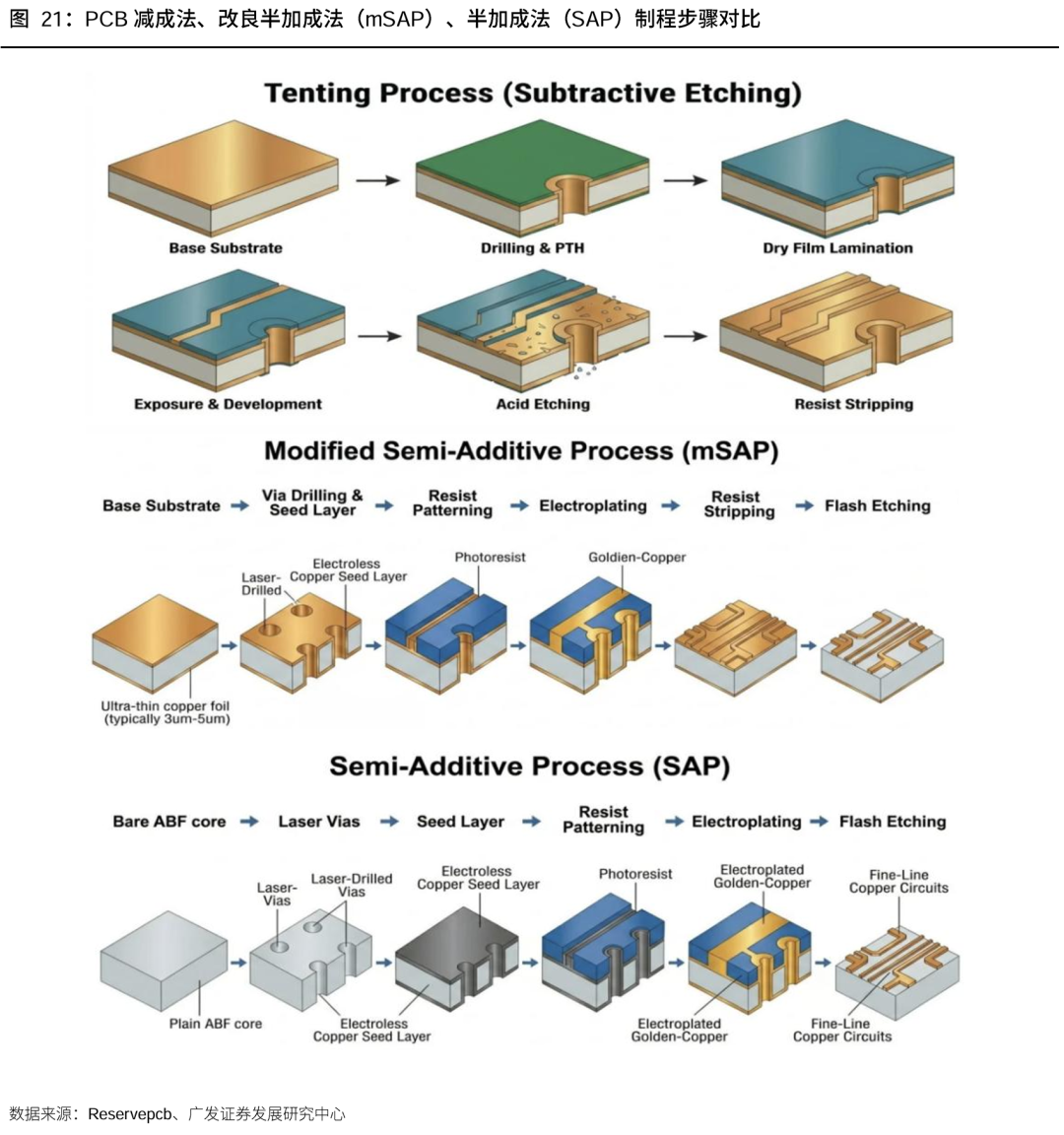

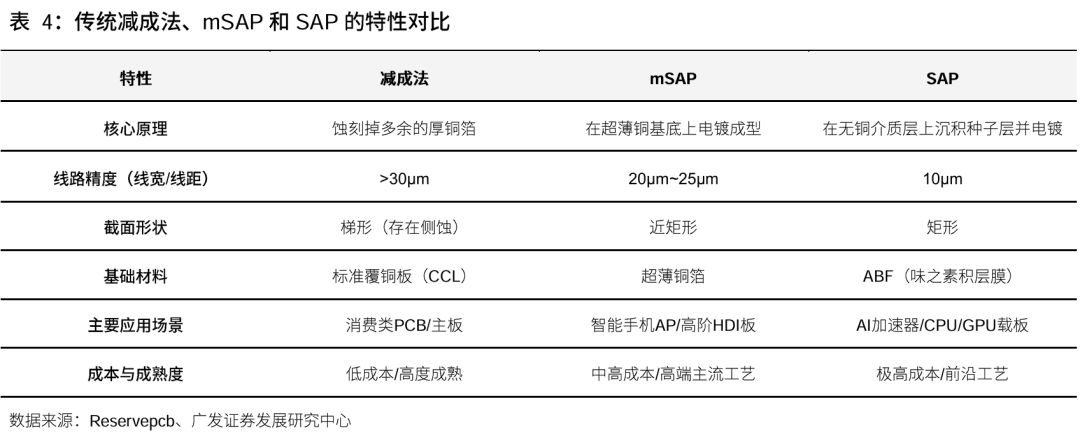

PCB制造分为三大工艺,mSAP迎来HDI时刻。PCB工艺主要分为减成法、改进型半加成法和半加成法。减成法技术成熟、成本低廉,但存在侧蚀问题,线宽/线距(L/S)最低可以做到30μm,多用于中低端普通PCB;mSAP(改进型半加成法)采用超薄铜箔基材,经图形电镀、剥膜、闪蚀成型,线路垂直度与阻抗表现优异,同时平衡工艺成本与量产能力,线宽/线距(L/S)可做到20μm~25μm;SAP(半加成法)线路精度极高、线宽/线距(L/S)可以做到10μm,但工艺复杂、成本偏高,主要用于高阶IC封装载板等产品。过去,mSAP工艺主要用于手机SLP类载板领域。随着光模块、存储以及CoWoP对PCB的线宽线距要求越来越高,mSAP渗透率持续提升,mSAP迎来HDI时刻。

光模块:速率提升驱动工艺升级,mSAP线路精度高、信号损耗低。光模块速率持续提升,对PCB线宽线距及传输损耗提出更高要求。根据AT&S,mSAP工艺能够实现载板级线宽线距,提升布线密度和图形精度,在更小尺寸内构造复杂电路。此外,根据《Use of Advance Packaging to Reduce Optical Module PCB Losses》,mSAP工艺可有效降低光模块功耗。因此,mSAP正逐步成为高速光模块所采用的关键工艺。目前,800G光模块已开始部分采用mSAP工艺,随着1.6T及更高速率产品加速渗透,mSAP需求有望迎来快速增长。相较于手机SLP,光模块PCB对高密度布线及高频高速传输性能要求更高,所需mSAP板层更多、制造工艺更复杂,单位价值量显著提升。

存储:DDR5引入mSAP工艺,SOCAMM2模组放量打开成长空间。与减成法相比,mSAP能够实现更精细的线宽线距,更契合存储产品的技术升级需求。根据THE ELEC,mSAP已在DDR5产品中实现导入。随着DDR5向第三子代升级并逐步向DDR6演进,模组板对布线精度的要求持续提高,mSAP工艺在服务器DDR内存条PCB中的渗透率有望加速提升。同时,英伟达Vera CPU所配套的SOCAMM2模组也需采用mSAP工艺,单颗Vera CPU需配套8个SOCAMM2模组及32个LPDDR5X封装基板。伴随SOCAMM2模组放量,mSAP市场空间有望进一步打开。

CoWoP:mSAP支持高密度布线,有效提升芯片封装集成度。根据SemiVision,依托mSAP工艺,CoWoP可实现超细线路互连,进而在PCB上集成逻辑芯片、HBM及其他各类元器件。与此同时,根据SemiVision在TPCA Show 2025的报道,SCREEN与Resonac联合展示的CoWoP解决方案已实现L/S≤20μm的高精度mSAP线路制作能力。随着英伟达积极推进将mSAP工艺用于Rubin Ultra,mSAP作为核心工艺有望迎来广阔的市场空间。

mSAP厂商产能加速扩张,产业链同步受益。mSAP相关厂商正密集扩产,行业处于资本开支高峰期。mSAP上游超薄可剥铜、ABF树脂等高端核心材料长期由海外企业垄断,存在较高技术壁垒与供给约束,目前正加速实现技术突破与国产替代,可满足高阶mSAP工艺量产需求。建议关注:(1)具备mSAP量产能力的PCB厂商;(2)上游核心材料与设备环节中率先实现国产替代的标的。

3.CCL中M8成为AI主流,低端CCL持续涨价

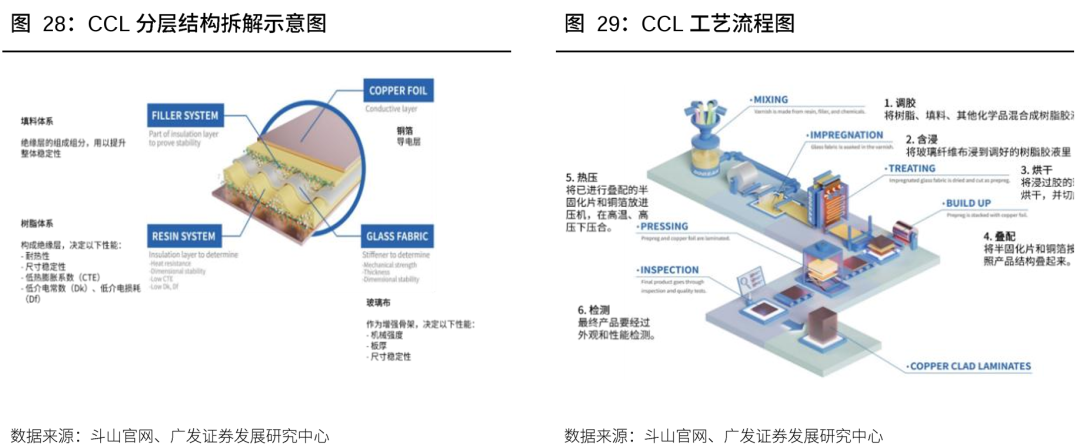

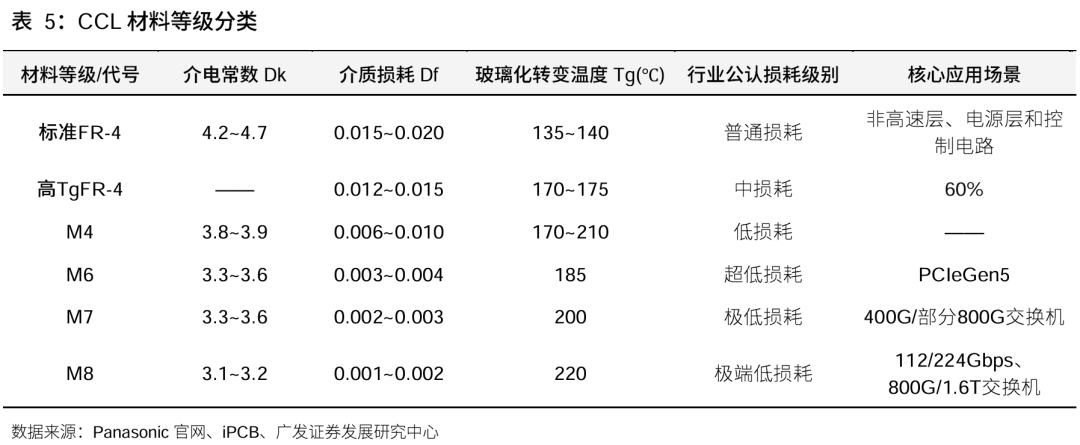

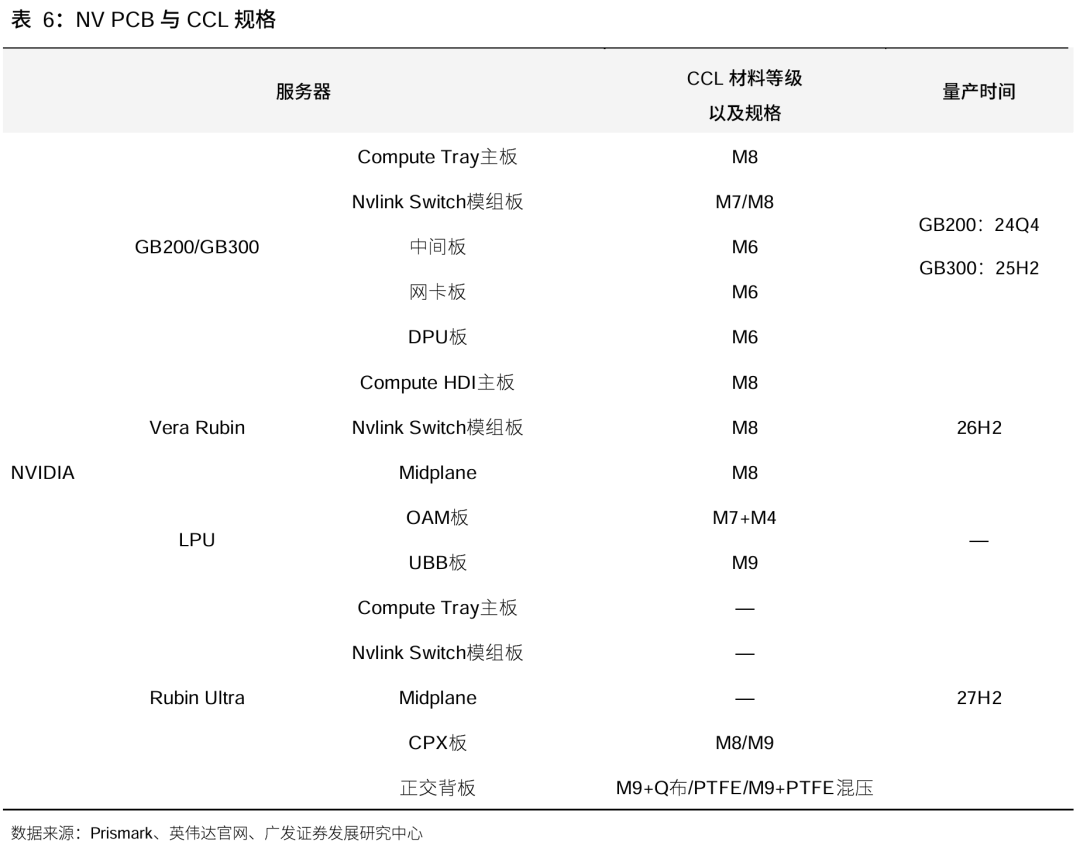

CCL是PCB的核心原材料,将铜箔层压合在由树脂、玻璃布、填料和其他化学品组成的绝缘层上制成的。生产流程上,先将树脂、填料等制成胶液并均匀浸渍玻璃布后,将其烘制成半固化片,再按厚度需求与铜箔叠配,经高温高压压合成型得到覆铜板。产品分类上,CCL可分为刚性、挠性及特殊材料基;刚性板可进一步分为纸基、复合基、玻纤布基,其中玻纤布基CCL具备FR-4、M4~M9的完整性能分级体系。

AI需求推动材料升级。伴随AI服务器、光模块等应用对信号完整性要求的持续提升,玻纤布基CCL通过改良材料降低损耗,能够满足高频传输要求,CCL向高频高速化演进。凭借更低的介电常数(Dk)和介质损耗因子(Df),可有效减少信号衰减与失真。按松下Df损耗值划分,普通FR-4的Df约0.012~0.020;而M4~M9不同等级的高速低损耗材料可降至0.0009~0.010,用于AI服务器、交换机、光模块等领域。

AI CCL材料等级持续升级,主流出货体系自M7向M8、M9迭代,高端CCL产品价值量显著抬升。根据SemiAnalysis以及英伟达官网披露,M8等级CCL为英伟达的GB系列以及Vera Rubin系列AI服务器PCB的主流出货体系;随着27年Rubin Ultra、Feynman等新一代平台接力放量,有望进一步向M9、M10升级演进;Google、AWS、Meta亦遵循相同路径,均由M6/M7切换至M8,CCL高端化趋势明确。

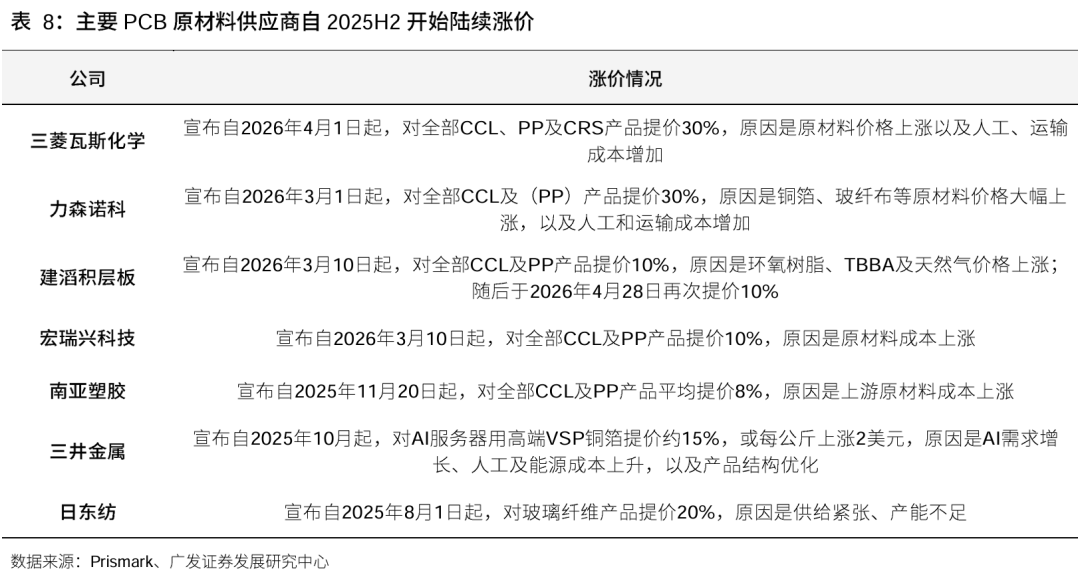

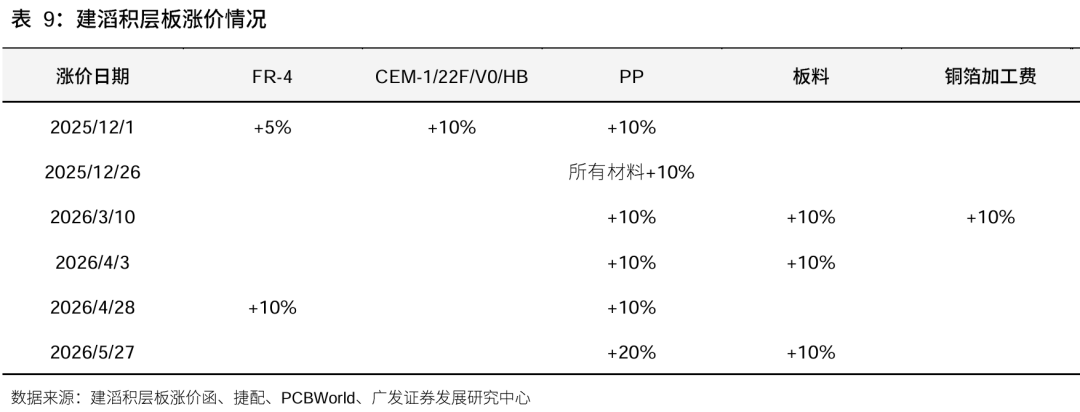

CCL原材料的价格进入上行区间。26年6月,根据捷配官网,建滔积层板落地年内第五轮提价,CCL和PP片一次性涨价15%,涨价节奏提速。根据Prismark的测算,CCL市场CR10为80%,行业头部集中的格局下,顺畅实现成本同步传导,缓解原料涨价带来的盈利冲击。

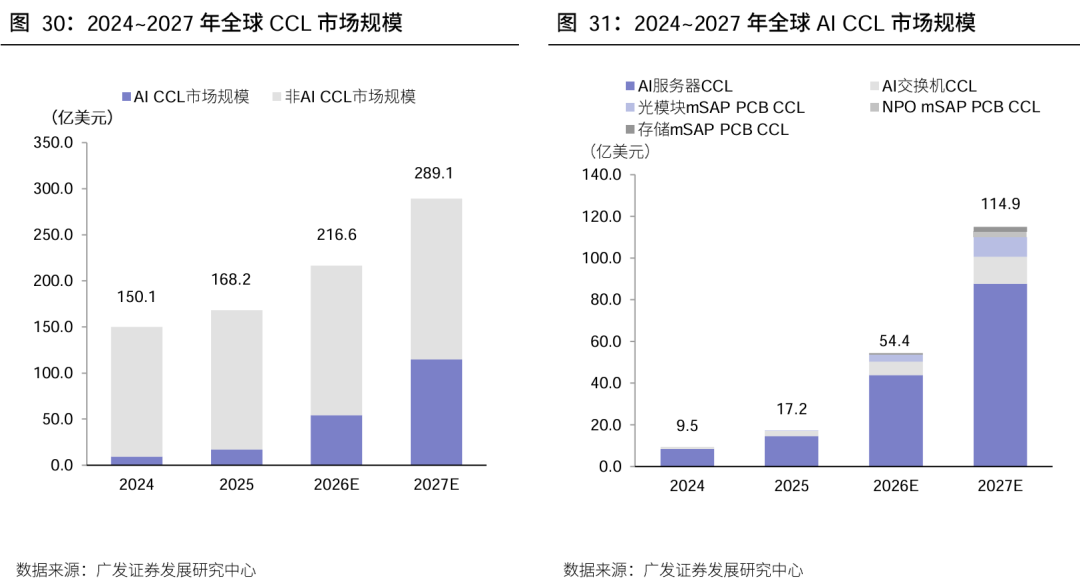

AI CCL市场规模持续增长。根据我们测算,全球CCL总市场规模预计26年为216.6亿美元,27年为289.1亿美元;全球AI CCL市场规模预计26年为54.4亿美元,27年为114.9亿美元;其中AI服务器CCL市场规模预计26年为43.9亿美元,27年为87.8亿美元;AI交换机CCL市场规模预计26年为6.4亿美元,27年为12.9亿美元;光模块mSAP PCB CCL市场规模预计26年为3.4亿美元,27年为9.4亿美元。

行业头部产能加速投放,高端材料国产替代趋势明确。具体来看,高端M8材料长期由海外及中国台湾厂商主导,国产替代优势显著。

二、存储周期:LTA锁价维持高毛利,国产厂商崛起扩产弹性大

(一)LTA锁价维持高毛利,资本开支陆续上修

1.AI存储需求持续高增长,供需缺口持续到27年

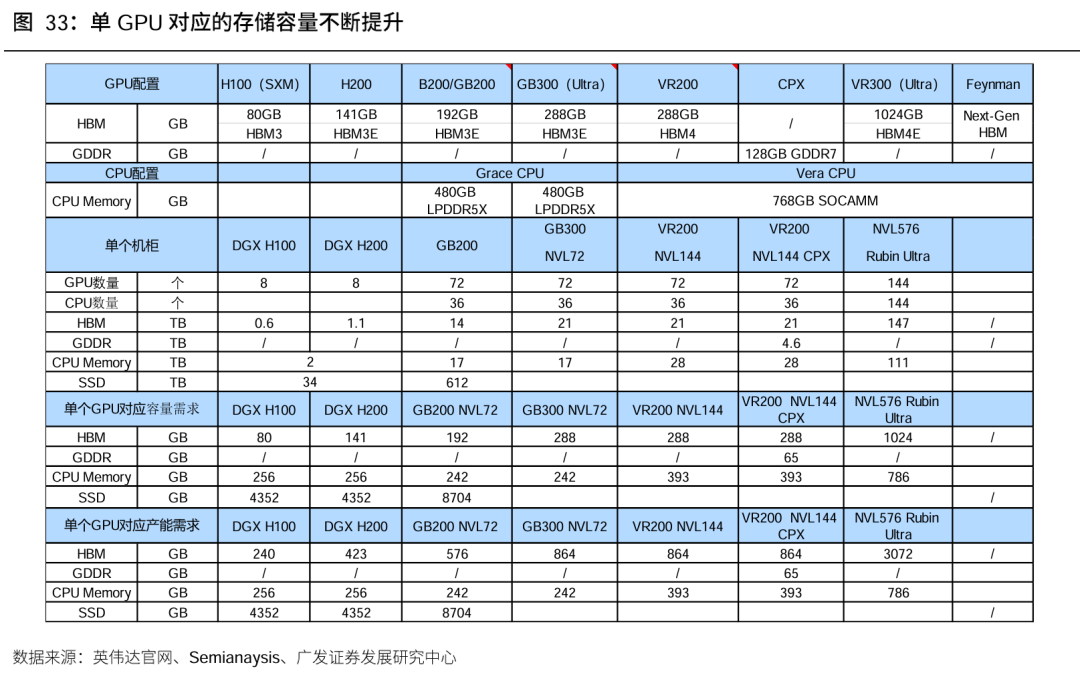

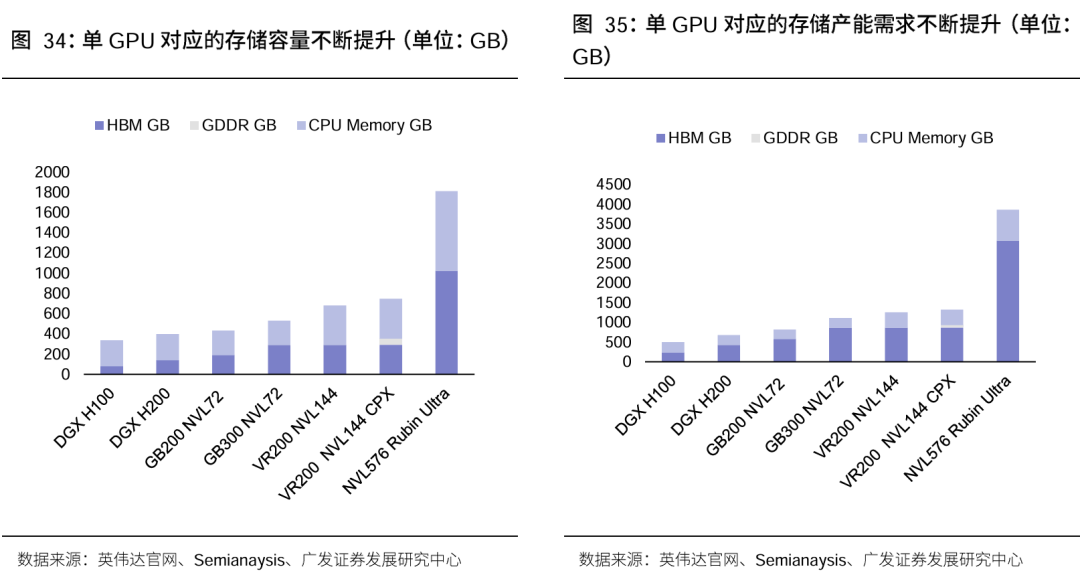

单GPU对应的DRAM存储容量、产能不断提升。(1)容量:根据英伟达及SemiAnalysis数据,随着GPU架构迭代,单GPU可配套的HBM与CPU DRAM容量均呈现显著上升趋势,具体来看,B200、B300、Rubin、Rubin Ultra 单GPU对应的HBM容量分别为192GB、288GB、288GB和1024GB;对应的CPU DRAM容量分别为 242GB、242GB、768GB和1536GB。根据2026年6月SemiAnalysis报告,Nvidia Rubin NVL72每柜SOCAMM DRAM容量可能从约55TB降到约28TB,降配后B200、B300、Rubin、Rubin Ultra 单GPU对应的CPU DRAM容量分别为 242GB、242GB、393GB和786GB。(2)产能:根据SemiEngineering数据,由于采用TSV堆叠、Base Die及先进封装工艺,HBM在单位容量维度下的晶圆消耗显著高于传统DRAM。HBM每bit所消耗的晶圆产能约为传统CPU DRAM的3倍。因此,根据2026年6月SemiAnalysis报告,B200、B300、Rubin、Rubin Ultra 单GPU减配后对应的等效DRAM产能消耗分别提升至818GB、1106GB、1257GB和3858GB,分别增长20%、35%、14%、207%,呈现明显的代际跃升趋势。

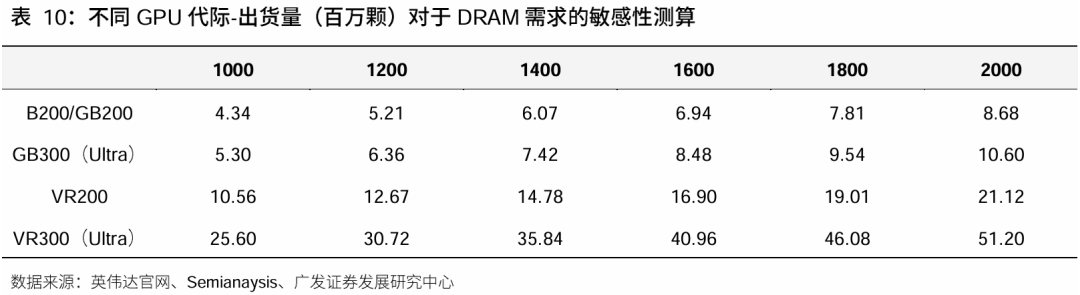

DRAM新增产能释放节奏偏慢,短期难以匹配需求增长。(1)需求端,AI服务器用DRAM为下游最大增量应用环节。根据TrendForce数据,受益于AI服务器部署节奏加快,预计2026年DRAM需求增速为26%。在不同GPU代际与出货假设下测算,若VR200出货量达1400万颗,对应DRAM容量需求约14.78EB,AI服务器正成为DRAM需求增长的最大下游应用。(2)供给端,根据TrendForce数据,DRAM行业资本开支预计由2025年的537亿美元增至2026年的613亿美元,同比增长约14%,但新增产能集中在2027年及以后释放。总体来看,2026、2027年DRAM行业将呈现需求快速上行、供给释放滞后的结构性错配格局,AI 驱动的DRAM供给紧张态势有望持续。

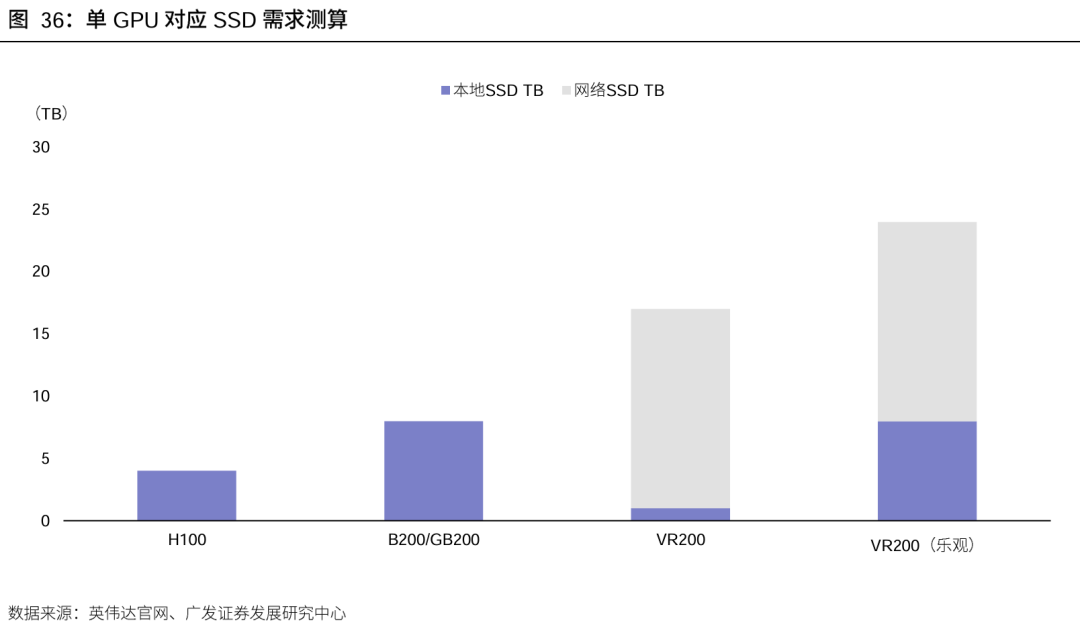

Agent等应用增加NAND需求,单GPU对应的NAND存储容量不断提升。AI正在彻底重塑整个运算堆栈,随着生成式AI迈向具备长期推理能力的代理型系统,AI Agent在执行任务时需频繁存取庞大的矢量数据库以进行检索增强生成(RAG),相关数据量庞大且具高度随机存取特性,将显著推升对高IOPS企业级SSD的需求。根据TrendForce数据,受益于AI服务器部署节奏加快,预计2026年NAND需求增速为21%。根据我们外发的报告《AI的进击时刻24:AI推理上下文存储平台利好SSD》,英伟达推出AI推理上下文存储平台,单个GPU 对应的eSSD容量增长显著。经过我们测算,H100对应的eSSD需求为4TB,B100/200对应的eSSD需求为 8TB,乐观情况下,Rubin对应的eSSD需求为24TB。在不同GPU代际与出货假设下测算,若VR200出货量达1400万颗,对应NAND容量需求约336EB,AI服务器正成为NAND需求增速最大的下游应用。

海外原厂投入收缩&升级损耗双重挤压,加大NAND供需紧张态势。(1)供给层面,产能面临着多重约束:根据 TrendForce数据,海外原厂投资不再用于大规模新建晶圆厂以增加晶圆投入,而是高度集中于HBM和先进制程迁移,NAND投入较为审慎。NAND Flash资本支出预计从2025年的211亿美元小幅增长至2026年的222 亿美元,年增仅约5%。三星优先满足HBM4生产需求,SK海力士预计于2025Q4投产的M15X晶圆厂专注于生产HBM和先进DRAM,两家公司均将缩减或限制NAND Flash资本支出,优先将投资转向HBM和DRAM 领域;美光资本开支更专注于先进DRAM,NAND领域投资维持在较低水平。同时,在QLC产线改造推进、且良率阶段性偏低的背景下,NAND有效产能存在一定损耗,进一步加剧供需偏紧格局。

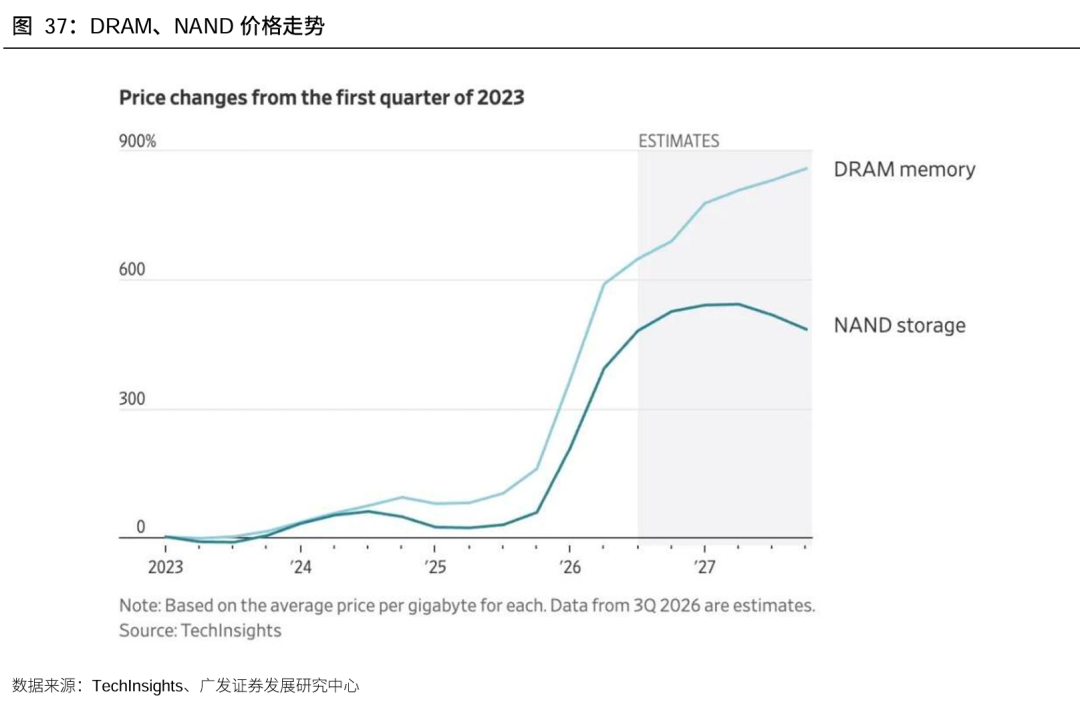

2.存储价格已涨至高位,LTA锁价维持高毛利

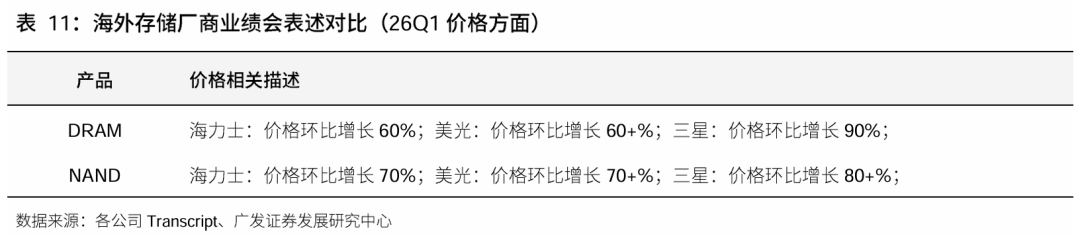

AI服务器需求支撑2026Q2存储器合约价上行。(1)DRAM方面,根据Trendforce数据,预估2026Q2整体DRAM合约价格QOQ 58-63%,其中LPDDR4X平均销售单价(ASP)将至少季增70%-75%,LPDDR5X季增78%-83%。具体来看,DRAM原厂积极将产能转向Server(服务器)相关应用,尽管部分终端需求面临下修风险,整体供给持续紧缩、价格仍维持上行趋势,2026Q2 Mobile DRAM合约价持续大幅上扬,智能手机品牌面临更沉重的成本压力。其中,韩系两大原厂价格策略出现分化:Samsung倾向一次到位,涨幅相对显著;而从SK hynix目前提供的临时报价来看,涨幅相对温和,采取循序垫高的策略。(2)NAND方面,根据Trendforce数据,预估2026Q2 NAND Flash合约价格QOQ 70-75%。NAND Flash产能向Enterprise SSD(企业级SSD)倾斜,消费应用因价格压力缩减规格。具体来看,2026Q2 NAND Flash原厂虽通过制程升级、调升QLC比例提高位元产出,但增加幅度有限。来自AI Server的需求保持强劲,PC、智能手机厂商则被迫缩减产品容量,以抑制NAND Flash需求量。即便PC需求不见好转,但PC、智能手机厂商预期Client SSD价格将持续上行,且担心产能遭Server完全排挤,出现库存回补需求。然而供应商为追求营业利益最大化,持续缩减对Client SSD的供给,第二季价格涨势不减。

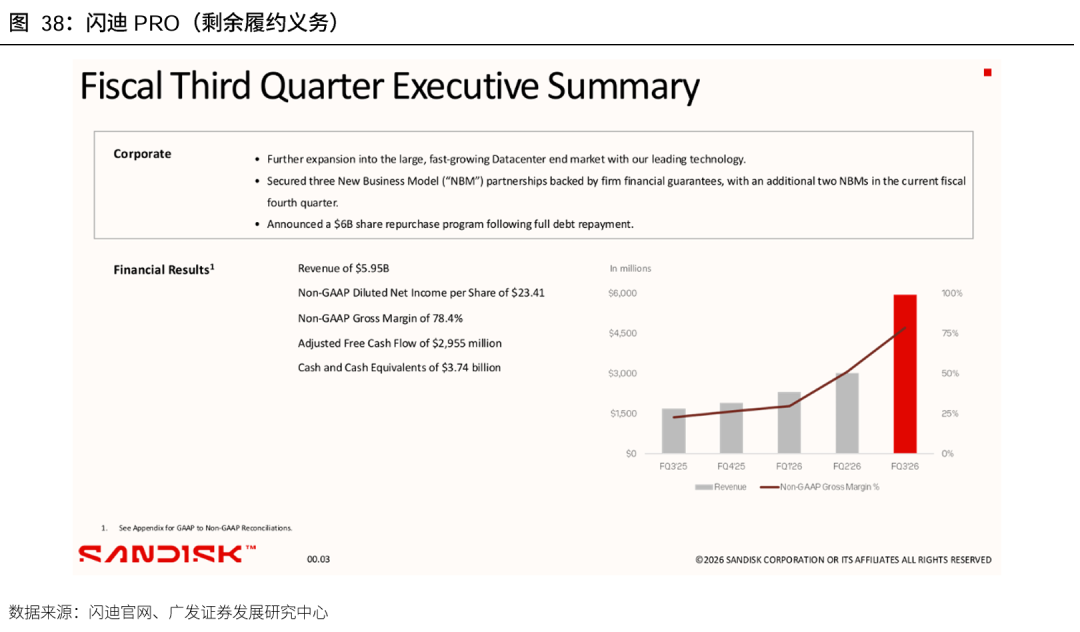

LTA锁价维持高毛利&价格。(1)DRAM方面,根据trendforce数据,原厂考量Server DRAM的获利居各类产品之首,优先分配位元产出至此。目前原厂也正与主要客户洽谈长期协议(LTA),作为未来扩产依据,然而短期供给仍维持紧缩。(2)NAND方面,根据trendfore数据,NAND供给方面,2026年将明显缺货,新产能预计要到2027年底或2028年才能大规模开出。CSP为确保供货稳定,愿意接受涨价并签订LTA,更增添原厂上调价格动力。根据闪迪26Q1业绩会,公司引入软件行业常用的RPO(剩余履约义务),这个季度签了3份合同,RPO 420亿美金。(3)HDD方面,希捷表示仅全球排名前三的云服务提供商CSP的RPO 就几乎翻了一番至1.1万亿美金,敲定FY27财年末的定制合同,明确配置、定价。西部数据表示推出可延期至29年的LTA。

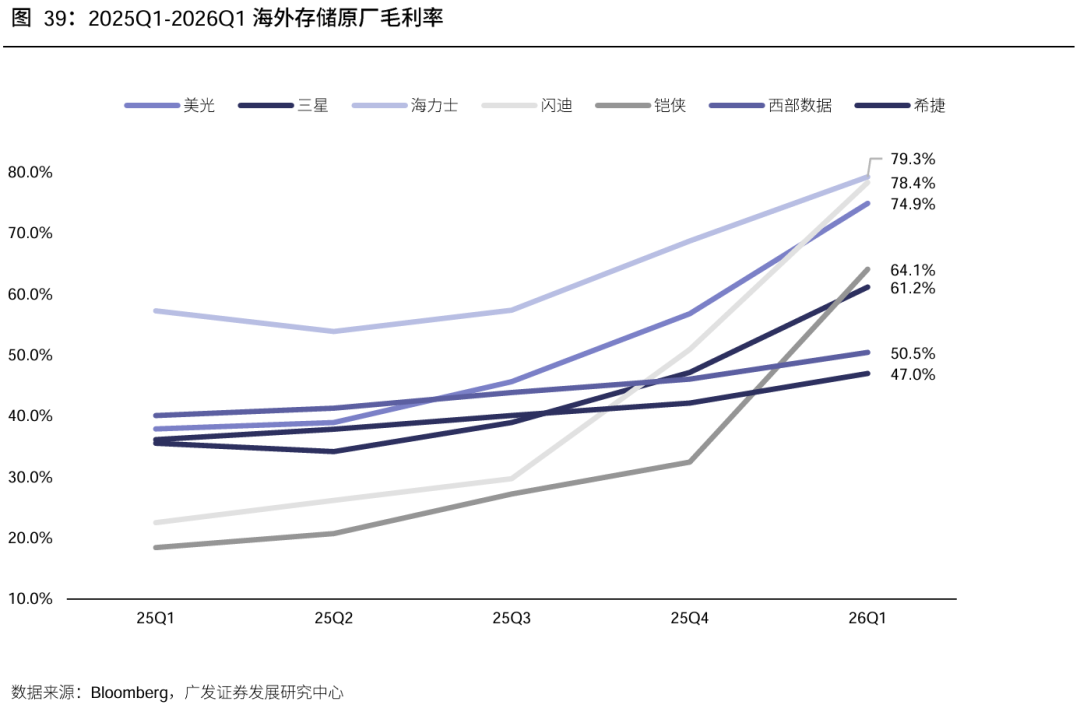

LTA价格支撑高毛利率,海外存储原厂CY26Q2业绩指引环比持续上行。AI发展从大型模型训练转向以推理为核心的Agentic AI(代理式AI)应用,驱动存储器需求结构性扩张,由于供给缺口短期无法补足,LTA价格支撑高毛利率,海外存储原厂CY26Q2业绩指引环比持续上行。(1)美光指引CY26Q2中值收入335亿美元,qoq 41.1%,中值毛利率81%,环比 6.6pct;(2)闪迪指引CY26Q2中值收入80亿美金,qoq 34.5%,中值毛利率为80%,qoq 1.6pcts;(3)西部数据指引CY26Q2中值收入36.5亿美元,qoq 10.6%,中值毛利率51.5%,qoq 1.0pcts。(4)希捷指引CY26Q2中值收入35亿美元,qoq 11.3%。

3.存储市场规模大幅增长,资本开支陆续上修

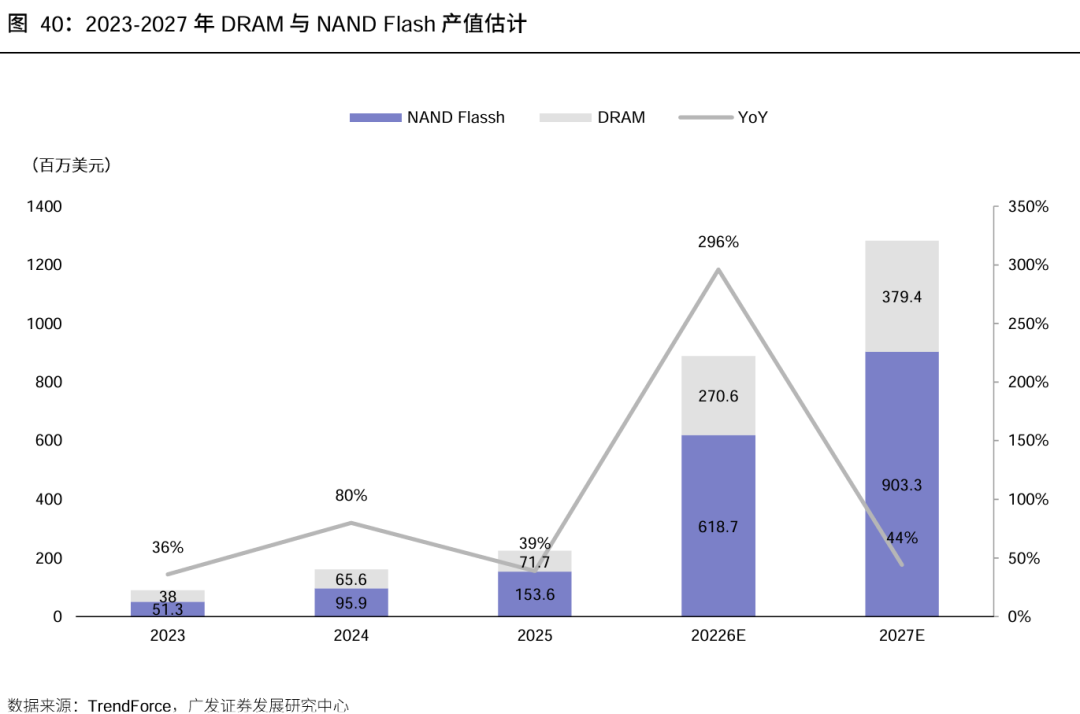

根据TrendForce数据,预计2026、2027年DRAM与NAND合计产值为8893、12827亿美元,yoy 296%、 44%,其中DRAM产值分别为6187、9033亿美元,yoy 303%、 46%,NAND Flash产值分别为2706、3794亿美元,yoy 281%、 40%。

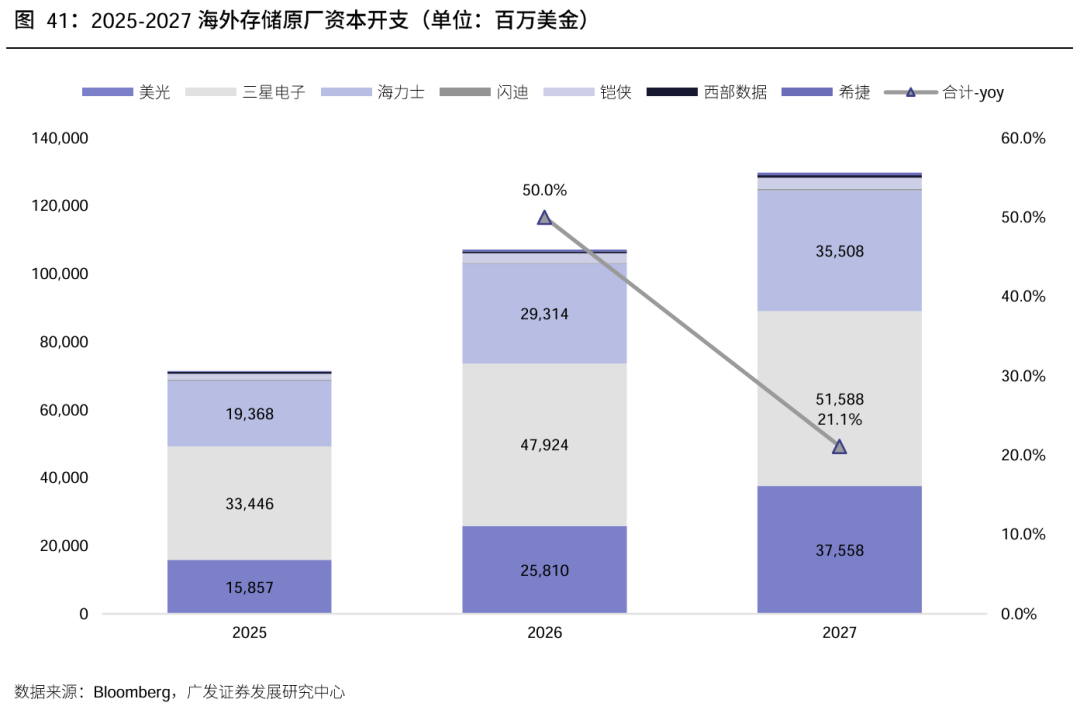

存储原厂资本开支进入上行区间。全球存储巨头的资本开支在2024-2025年进入回升通道,根据彭博一致预期,海外7家原厂均在FY26加大资本开支力度,并且在FY27年延续趋势。根据各公司CY26Q1法说会,AI存储需求持续强劲,供需缺口预计延续至CY27。

(二)国产存储厂商崛起,扩产带动设备材料弹性大

1.国内存储厂商上市在即,扩产进程和产能释放有望加速

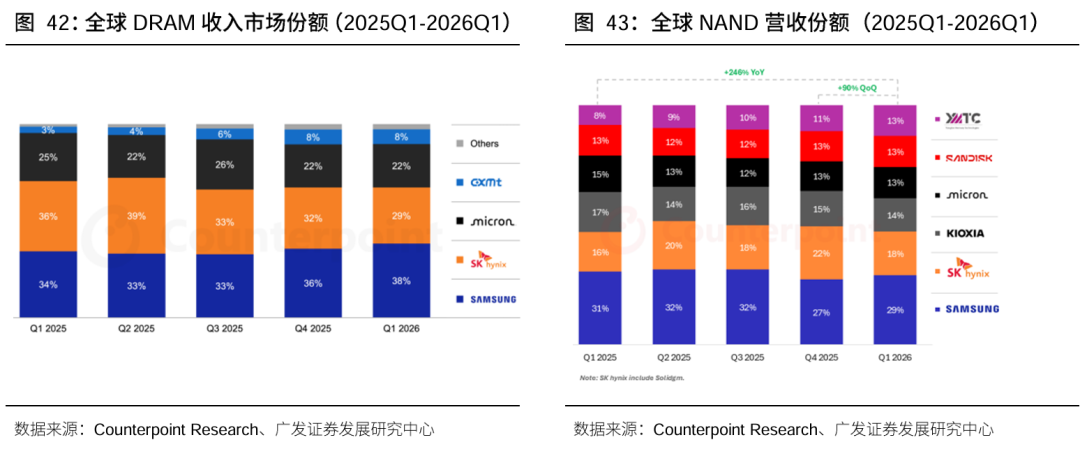

全球存储市场景气上行,国内存储厂商表现亮眼。2026年一季度全球存储市场迎来高景气,产品供不应求、价格大幅上涨,带动市场扩张加速,同时国内存储厂商市场份额稳步提升。DRAM方面,根据Counterpoint报告,26Q1全球DRAM营收创下970亿美元历史新高,其中长鑫存储营收同比暴涨719.13%,经营现金流更是同比增长超212倍,同时根据长鑫科技招股书,26Q1实现营业收入508亿元,净利润330.12亿元,同比增长1268.45%,归母净利润为247.62亿元,同比增长1688.30%,公司预计2026年1-6月营业收入将达1100-1200亿元,同比增幅612.53%-677.31%;净利润、归母净利润及扣非归母净利润均实现由负转正,同比增幅分别达1714.67%-1934.85%、2244.03%-2544.19%、2278.89%-2530.30%。NAND方面,根据Counterpoint报告,26Q1全球NAND闪存季度营收达460亿美元,规模大幅攀升,长江存储营收同比大增近445%。份额方面,根据Counterpoint,26Q1 DRAM市场中,长鑫存储份额翻倍至8%,稳居全球第四;同期NAND市场中,长江存储份额由8%升至13%。

长鑫全品类矩阵落地,自主技术筑牢竞争根基。长鑫存储已构建起完整的全品类DRAM产品矩阵,产品线涵盖DDR4、DDR5、LPDDR4X、LPDDR5/5X,并配套布局先进封装与各类存储模组,全部核心技术均实现自主研发。新一代DDR5在带宽、可靠性上表现突出;LPDDR4X主打低功耗优势,顺利进入小米、OPPO、vivo等主流手机品牌供应链,升级后的LPDDR5/5X进一步兼顾高速、低功耗与高安全性,已供货小米、传音等厂商。同时公司掌握PoP、FlipChip等先进封装技术,以及多类型存储模组方案,相关产品均已实现规模化量产。丰富的产品组合可覆盖服务器、消费电子、智能终端等多元化应用场景,能够为下游客户提供一站式存储解决方案。叠加成熟的智能制造体系、稳定的产品品质与交付能力。

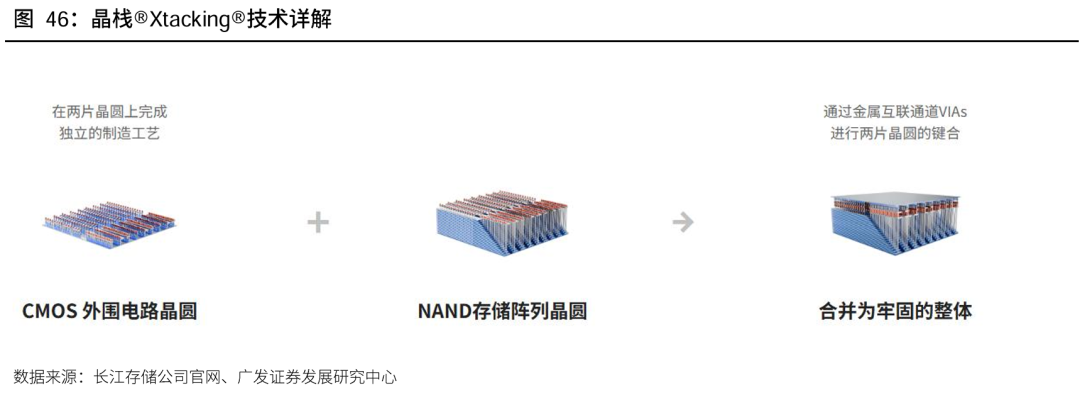

长江存储技术迭代进阶,创新实力凸显。长江存储Xtacking3.0与迭代升级的Xtacking4.0,是其3D NAND技术两代核心成果,先后斩获全球存储行业顶级盛会FMS奖项。Xtacking3.0为完全自主研发架构,采用翻转键合设计搭配BSSC工艺,实现232层有效堆叠、总栅极层数253层。建立在该技术基础上,长江存储率先推出商用232层3D NAND闪存,其产品适配固态硬盘、手机、平板等主流终端,推动国内半导体突破外部技术限制。迭代而来的Xtacking4.0创新引入超链接架构,在存储密度、传输速率、能效、器件可靠性上全面升级,衍生出1Tb TLC、2Tb QLC产品,可满足企业级与消费级存储需求。

技术升级打开上游空间,资本化加速筑牢扩产底座。长江存储与长鑫存储产品性能的全面跃升,在筑牢国产存储核心竞争力的同时,也为上游半导体设备与材料打开了更大的市场空间。为此,国产存储龙头正加速资本化进程。

技术资金双重加持下,国产存储产能加速扩张。长江存储三期项目于2025年9月宣布正式动工,2026年1月已经开始安装洁净室,计划年内建成投产,该项目设计月产能为10万片。同时,长鑫存储通过IPO募资,计划将募集资金净额全部投入主营业务相关两大产能升级项目,其合计设备投资超220亿元,主要投向刻蚀、薄膜沉积、清洗等关键工艺设备采购与安装调试,具体投向包括三大板块:存储器晶圆制造量产线升级项目总投资75亿元,全额使用募资,工期3年,通过工艺改造、导入国产设备材料,推进供应链本土化。DRAM存储器技术升级项目总投资180亿元,其中募资投入130亿元,同样为期3年,旨在完成产线迭代、实现产品升级;前瞻技术研发项目投资90亿元,全额使用募资,历时3年,聚焦先进DRAM技术攻关,夯实自主创新能力。

2.国产存储行业扩产和工艺升级共振,有力带动上游设备材料需求释放

扩产层面,存储芯片生产工序复杂,两家企业新建产线、扩充产能、迭代制程工艺的过程中,会产生大量涉及工艺流程环节的半导体设备、材料的采购需求,直接拉动上游行业发展。工艺层面,3D NAND层数持续提升,使沟道孔高深宽比刻蚀、ONON堆栈薄膜沉积等关键环节的工艺难度和设备价值量同步提高;DRAM在先进制程推进过程中更多依赖ArFi叠加SADP、SAQP等多重图形化方案,使沉积、刻蚀、清洗、去胶和量测检测步骤显著增加;刻蚀、沉积、平坦化等工艺强度提升进一步拉动CMP材料、电子特气、沉积前驱体等核心耗材需求。

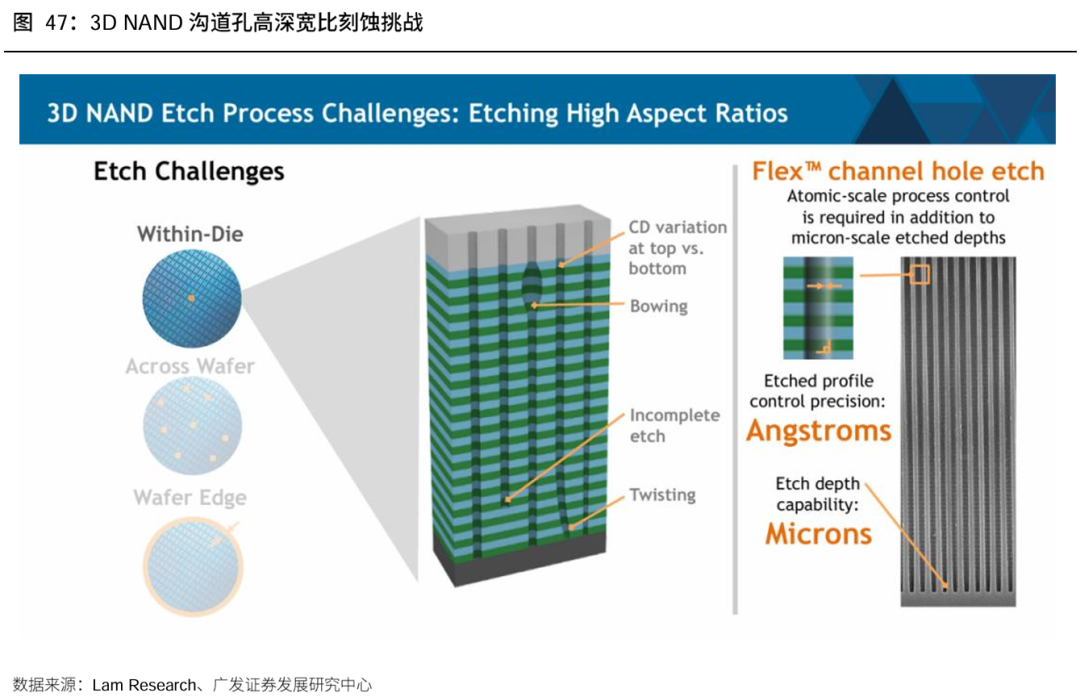

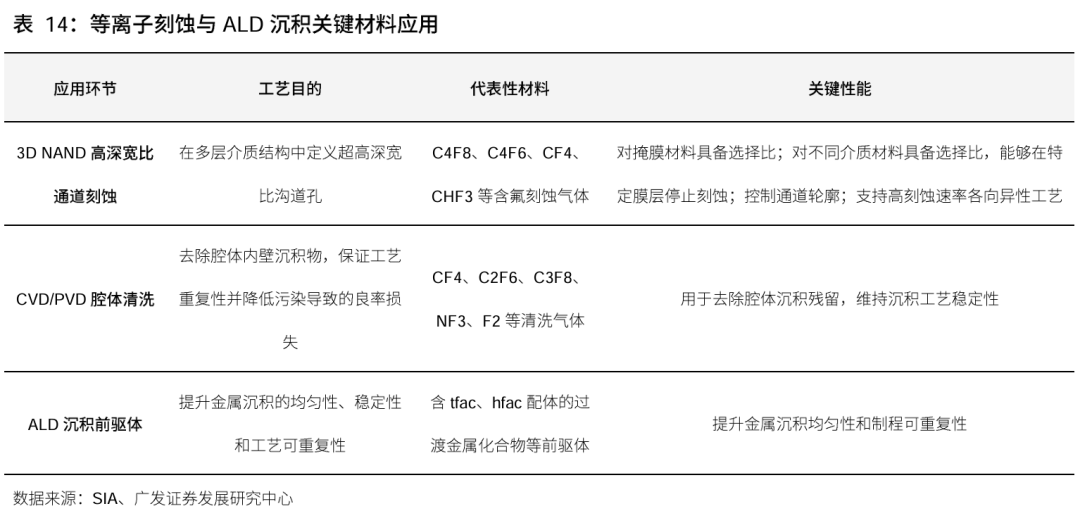

3D NAND推动高深宽比刻蚀设备和薄膜沉积设备价值跃升。刻蚀设备:随着堆栈高度增加,沟道孔和狭缝需要贯穿更厚的ONON薄膜结构,刻蚀深度由纳米级图形转移扩展至微米级深孔加工,同时仍需保持接近原子尺度的轮廓控制。刻蚀过程中,顶部与底部关键尺寸差异、孔弓、孔形扭曲和底部欠刻蚀都会直接影响沟道一致性和器件良率。高层数3D NAND对刻蚀设备的等离子体控制、射频功率、刻蚀选择比、硬掩膜耐受性和晶圆面内均匀性提出更高要求,推动高端ICP/CCP刻蚀设备价值量提升。沉积设备:3D NAND需要交替沉积氧化硅/氮化硅等薄膜形成ONON堆栈,层数越高,单片晶圆所需沉积层数和沉积时间越多,对PECVD、CVD、ALD等设备的产能配置和工艺稳定性要求越高。薄膜厚度、界面质量和应力累积会影响后续刻蚀窗口、图形转移精度和器件电学性能,微小厚度波动在高层数堆栈中更容易被放大。3D NAND从百层级向更高层数演进,将持续拉动高均匀性、低应力薄膜沉积设备需求。

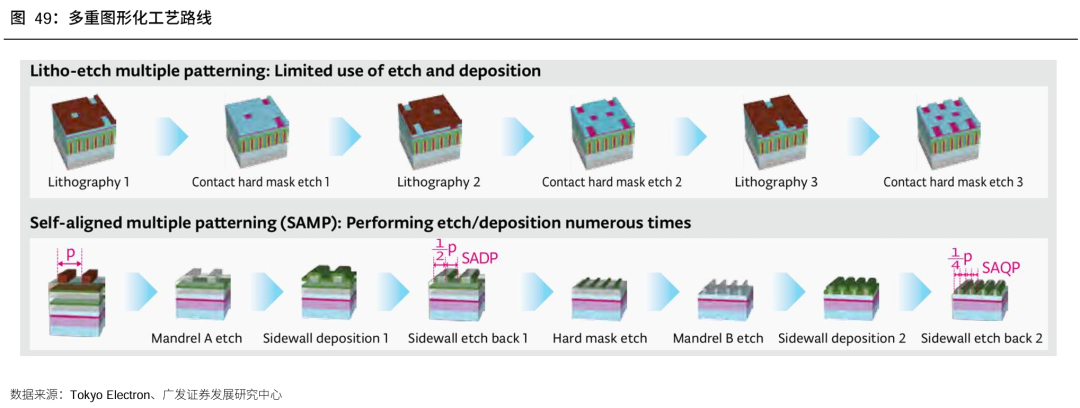

DRAM制程微缩拉动多重曝光及配套设备需求提升。由于无法获取EUV光刻机,国内DRAM向15nm及以下制程推进时,需要更多依赖ArFi浸没式光刻配合SADP、SAQP等多重图形化技术,以突破单次DUV曝光分辨率限制。与单次曝光直接完成图形转移不同,SADP、SAQP需要通过芯轴形成、侧墙沉积、侧墙刻蚀、芯轴去除、硬掩膜转移等多轮工艺,将原本一步光刻可完成的关键层拆解为“沉积—光刻—刻蚀—清洗—再沉积”等多个循环。随着关键层图形转移步骤增加,单片晶圆对应的刻蚀、薄膜沉积、去胶、清洗和量测检测次数同步提升,刻蚀机、去胶机、单片清洗设备以及量测和缺陷检测设备需求有望呈现非线性放大。

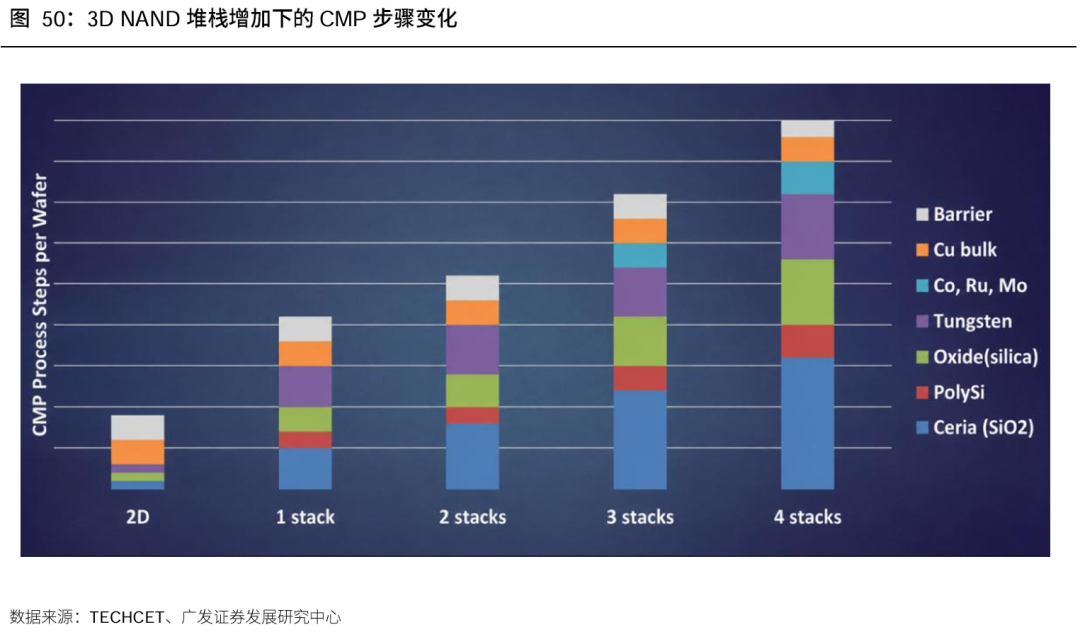

CMP材料需求随存储制程复杂度提升而增长。3D NAND层数提升和DRAM多重图形化引入,使晶圆制造过程中的平坦化步骤明显增加,其中3D NAND堆栈层数增加会带来更复杂的阶梯区结构和更多介质层处理需求,DRAM关键层多轮图形转移也会增加刻蚀后平坦化和清洗需求。随着单片晶圆CMP步骤数提升,抛光液、抛光垫以及CMP后清洗液等耗材用量同步增加;在钨、铜、氧化硅、多晶硅及新金属材料引入过程中,不同膜层对抛光选择比、缺陷控制和表面粗糙度提出更高要求,推动CMP耗材从用量扩张走向品类升级。

电子特气与前驱体需求受高深宽比刻蚀和沉积工序增加拉动。3D NAND层数提升后,沟道孔和狭缝刻蚀需要在多层介质结构中实现高选择比、各向异性刻蚀和精确轮廓控制,对C4F8、C4F6、CF4、CHF3等含氟刻蚀气体及NF3、SF6等清洗和刻蚀相关气体提出更高纯度和稳定供应要求。同时,ALD、CVD等薄膜沉积步骤增加,带动高K介质、金属栅、金属填充及新型金属材料相关前驱体需求增长,尤其是锆、铪基前驱体、钨前驱体及金属靶材等高壁垒材料。随着国产存储厂扩产和先进制程推进,高纯电子特气、沉积前驱体和金属材料有望成为材料国产替代的重要选择。

三、投资建议

(一)AI创新:Agent时代到来,AI PCB市场快速增长

随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地,AI推理拐点已至,Agent时代到来。Harness赋予模型行动能力,数据飞轮强化AI闭环,重构AI硬件消耗与上游产业链格局。模型厂商ARR指数级增长,云厂商云收入&利润均环比增长,云厂商CAPEX持续高增。AI PCB市场成长迅速,CCL成长与涨价共存。算交光存共同驱动,AI PCB市场成长迅速。随着Rubin系列新增midplane/CPX/正交背板、ASIC架构不断升级、交换机端口速率持续提升、光模块需求旺盛叠加技术升级以及AI存储模组PCB规格显著升级,AI PCB成长空间广阔。PCB制造工艺革新,mSAP迎来HDI时刻。光模块速率提升驱动工艺升级,mSAP线路精度高、信号损耗低。DDR5引入mSAP工艺,SOCAMM2模组放量打开成长空间。mSAP支持高密度布线,有效提升芯片封装集成度。mSAP厂商产能加速扩张,产业链同步受益。PCB核心材料升级,CCL成长与涨价共存。CCL中M8成为AI主流,低端CCL持续涨价,行业头部产能加速投放,高端材料国产替代趋势明确。

(二)存储周期:LTA锁价维持高毛利,国产厂商崛起扩产弹性大

AI存储需求持续高增长,供需缺口持续到27年。单GPU对应的DRAM存储容量、产能不断提升,DRAM新增产能释放节奏偏慢,短期难以匹配需求增长。Agent等应用增加NAND需求,单GPU对应的NAND存储容量不断提升。海外原厂投入收缩&升级损耗双重挤压,加大NAND供需紧张态势。存储价格已涨至高位,LTA锁价维持高毛利。AI服务器需求支撑2026Q2存储器合约价上行,LTA价格支撑存储原厂高毛利率,海外存储原厂CY26Q2业绩指引环比持续上行,资本开支陆续上修。国产存储厂商崛起,扩产带动设备材料弹性大。国内存储厂商上市在即,扩产进程和产能释放有望加速。长鑫全品类矩阵落地,长江存储技术迭代进阶。在自主技术与资金双重加持下,国产存储龙头产能加速扩张,有力带动上游设备材料需求释放。设备端:3D NAND推动高深宽比刻蚀设备和薄膜沉积设备价值跃升。DRAM制程微缩拉动多重曝光及配套设备需求提升。材料端:CMP材料需求随存储制程复杂度提升而增长。电子特气与前驱体需求受高深宽比刻蚀和沉积工序增加拉动。

风险提示

电子行业受下游市场及终端消费市场需求波动的影响较大,如果未来终端消费市场需求尤其是增量需求下滑,电子厂商可能会减缓扩张速度,将会对行业企业的经营业绩造成较大不利影响。

(二)新品研发不及预期

半导体行业属于典型的技术密集型行业,具有较高的技术门槛。国内企业技术水平与国际知名企业相比仍然存在一定差距,如果不能在技术领域持续突破,并且充分关注客户多样化的个性需求,持续推出新产品,则将面临订单进度不及预期风险。

(三)行业竞争加剧

电子行业竞争激烈程度的加剧容易导致价格战等问题,对营收与利润造成不利影响,而行业内企业均在进步,因此行业内企业竞争加剧可能是风险点之一。

VIP复盘网

VIP复盘网