CMP:随着FinFET和GAAFET架构的引入,三维结构对晶圆平整度提出更高要求,CMP工艺步骤数大幅增至35-50步。目前公司CMP设备在国内部分头部集成电路制造企业的采购量中占有率最高可达到90%以上,在国产CMP设备出货总量中占比超90%。截至26年5月底,公司在手订单对应CMP设备共计307台。目前公司现有CMP设备生产全部集中于天津基地,每年最大交付能力为300台。预计至2028年上海基地建成时点,公司CMP设备年交货量有望超400台。

减薄:公司是国产厂商中首先完成减薄设备技术突破、规模化应用的企业,国内市场占有率仅次于Disco、东京精密,预计未来两年内有望快速提升。截至26年5月底,公司在手订单对应减薄设备共计39台,尚在沟通落地的明确意向订单超60台。随着国内先进封装企业工艺逐渐成熟,公司正在推进减薄设备在新芯股份、物元半导体等其他重点客户的验证,未来客户群体进一步扩大,订单规模有望加速增长。目前公司现有减薄设备生产全部集中于北京基地,每年最大交付能力约72台,预计上海基地建成后年发货量超120台。

离子注入:根据TrendForce数据,成熟制程用离子注入机国产化率不足20%、先进制程用离子注入机国产化率不足5%,国产设备仍处于客户验证及批量化订单的初期阶段,未来进口替代空间广阔。截至26年5月底,公司在手订单对应离子注入机共计24台,且已完成离子注入机验证的客户目前尚在沟通落地的明确意向订单超90台。目前公司离子注入机现有年生产能力为36台,预计上海基地建成后年发货量超120台。公司已实现大束流离子注入机各型号全覆盖,中束流离子注入机取得阶段性进展,同时积极布局高能离子注入机。

晶圆再生:根据SEMI数据和再生晶圆数量占晶圆总产量30%的行业特征测算,2026年国内12寸再生晶圆月需求超130万片。公司晶圆再生服务已完成在国内头部集成电路制造企业的大部分产线端验证,根据公司与国内主要客户的沟通情况,2026年对公司晶圆再生订单月需求已超65万片。受限于现有晶圆再生产能规模(20万片/月),公司现阶段只能优先保障重点客户订单的交付能力,已暂时不再承接新客户订单,且部分客户已通过与公司签署长期合同形式锁定公司晶圆再生产能。截至26年5月底,公司晶圆再生在手订单对应晶圆再生产量超150万片。晶圆再生扩产项目计划新增月产能20万片,叠加现有天津厂区月产能20万片,公司晶圆再生月产能可达40万片。

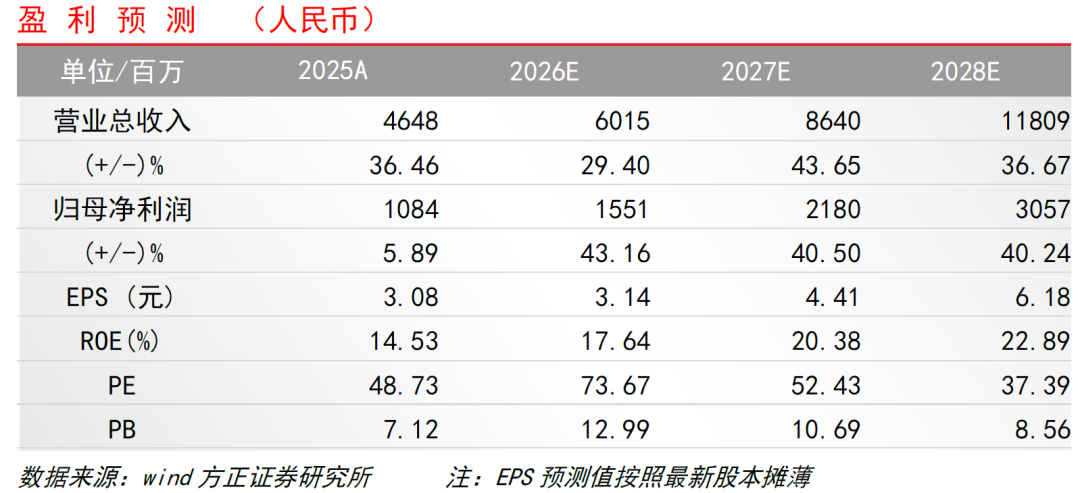

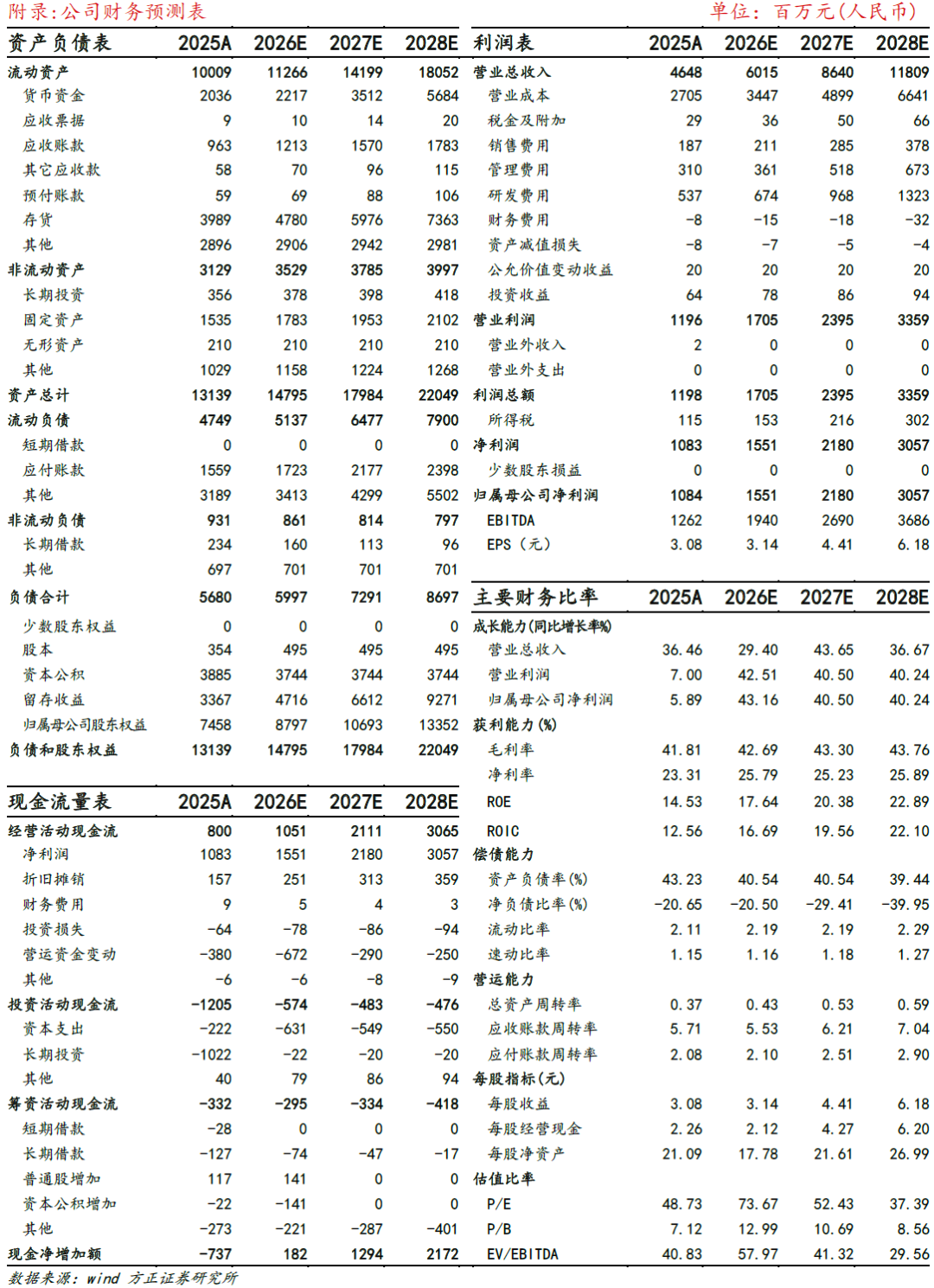

投资建议

风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等。

VIP复盘网

VIP复盘网