中东地区停火协议达成,市场情绪有望迎来修复。5月汽车呈现内需承压、出口强劲特征。板块自4月底开始大幅回调筑底,当前内需悲观预期或已price-in,近期板块回调并无基本面明显利空,主因资金面“高低切”等流动性因素变化,全年依然看好汽车出海行情。同时,机器人及智驾板块底部alpha标的具备高性价比,中期产业趋势有望持续兑现。

中东地区停火协议达成,市场情绪有望迎来修复。5月汽车呈现内需承压、出口强劲特征。板块自4月底开始大幅回调筑底,当前内需悲观预期或已price-in,近期板块回调并无基本面明显利空,主因资金面“高低切”等流动性因素变化,全年依然看好汽车出海行情。同时,机器人及智驾板块底部alpha标的具备高性价比,中期产业趋势有望持续兑现。

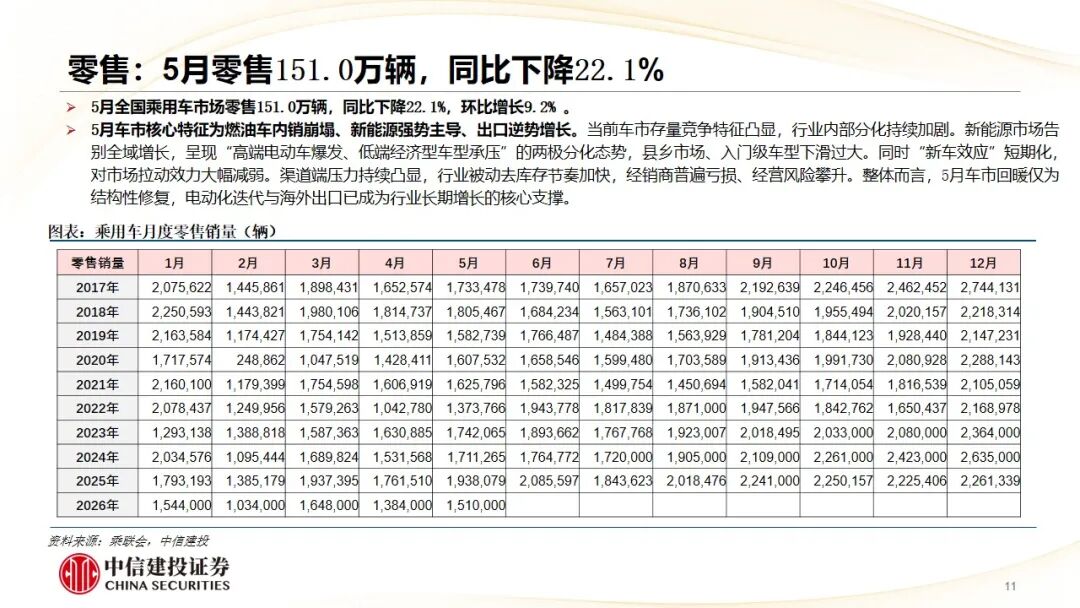

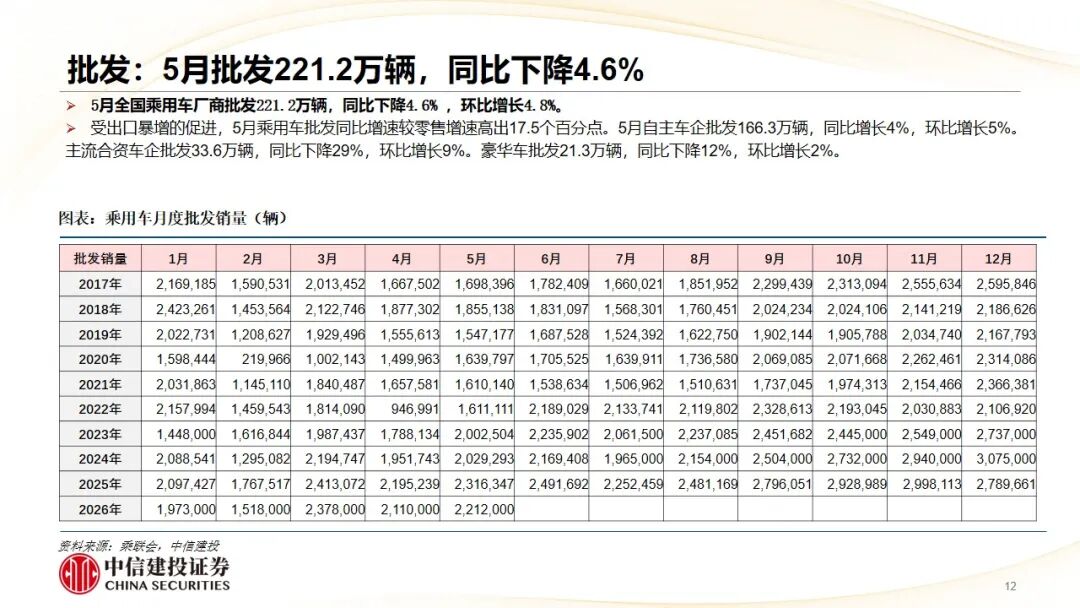

乘用车:根据乘联会统计,5月国内乘用车零售151.0万辆,同比-22.1%,其中燃油及新能源分别-39%、-7.0%;乘用车出口78.4万辆,同比 75.1%,其中新能源乘用车出口42.4万辆,同比 113%;乘用车批发销量221.2万辆,同比-4.6%,其中新能源乘用车批发销量135.2万辆,同比 10.6%。我们维持前期观点,短期内需承压下原材料价格上涨成盈利核心压制,结构性α看好乘用车出口超预期 高端新能源车加速起量,估值空间看好物理AI重构成长新范式。

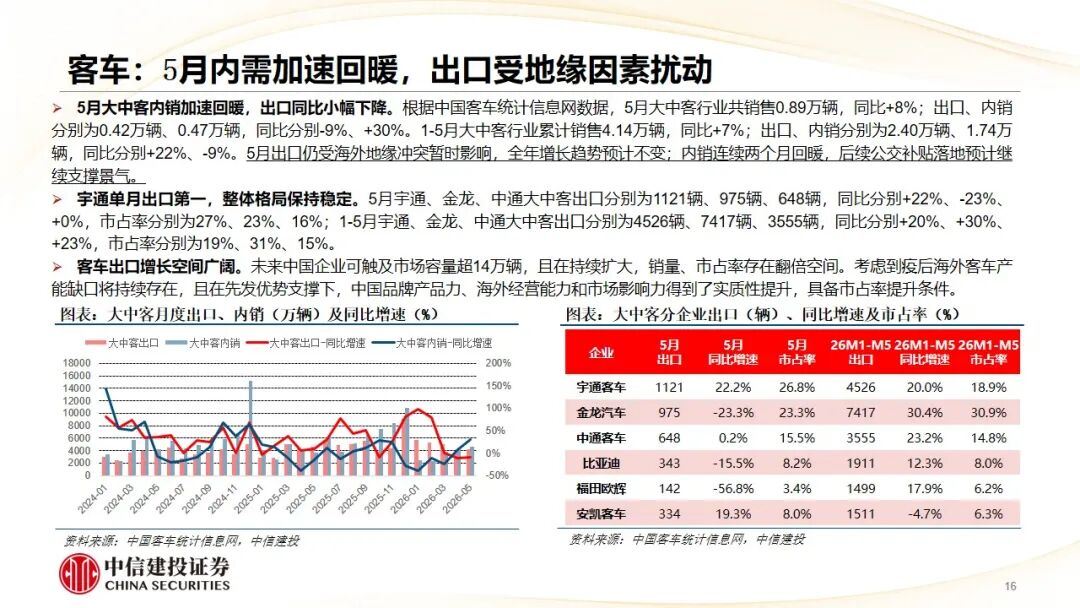

商用车:5月中国重汽(集团口径)销量3.3万 台,同比增长34% ,环比持平;其中出口超1.8万台,同比增长40% ,环比增长15% 。此外,前期受中欧贸易摩擦风险发酵,客车板块情绪面冲击较大,但中欧贸易冲突近期缓和,同时宇通、金龙等龙头基本面仍稳健向好,看好6月出口加速回暖及Q2业绩兑现。估值方面,宇通、金龙26年PE回落至历史低位,下行空间有限,投资赔率占优。

物理AI:1)今年机器人主线将围绕 “T链量产节奏 & 国内主机厂资本化” 展开。Optimus量产临近,T链已有供应商收到量产产能指引,弗里蒙特汽车产线正式转向机器人就是量产前的实质性动作,Optimus V3发布&7-8月投产有望如期而至。发酵了4-5年的机器人产业预计正面临拐点。2)智驾板块自去年底回调幅度更深,部分标的甚至创了历史新低,市场风偏下行及缺少新催化是主因。未来行情核心触发点或在特斯拉FSD(监督版)入华、全球订阅率持续提升、Robotaxi进一步规模部署等,智驾向高而行的中长期趋势依旧清晰,当期具备底部配置性价比。

1、行业景气不及预期。2026年国内经济复苏但具体节奏有待观察,汽车行业需求或随之波动;消费者收入增长放缓或预期波动均会影响以旧换新促销效果,客运、货运市场需求不足也将制约商用车报废更新比例,最终影响汽车行业需求复苏进程。

2、政策落地效果不及预期。消费品以旧换新以及设备更新政策全面落地仍需时日,政策宣传、信息传播亦需要一定时间。补贴资金能否持续发放到位,置换需求能否顺利释放,均有待持续观察。

3、出口销量不及预期。出口受国际形势、国家政策、汇率等多方因素影响,海外销量增长有波动风险。

4、行业竞争格局恶化。汽车电动智能化趋势下,国内整车厂和零部件供应商竞相布局,随着技术进步、新产能投放等供给要素变化,未来行业竞争或加剧,整车和零部件企业的市场份额及盈利能力或将有所波动。

5、客户拓展及新项目量产进度不及预期。汽车电动智能化趋势下,现有整车和零部件供应链格局迎来重塑,获得新客户和新项目增量的零部件公司有望受益,而部分零部件公司市场份额可能受到影响。

VIP复盘网

VIP复盘网