而传统硅基MOS与IGBT开关损耗大、效率不足,很难发挥800V高压直流架构的节电优势。以碳化硅(SiC)和氮化镓(GaN)为代表的第三代功率半导体材料是这套供电方案的标配组合,迎来全新的需求入口。

今天我们来研究功率半导体。下文从:① 功率半导体“全线涨价”原因;② 功率半导体--基础知识扫盲;③ 市场规模&竞对;④ 产业链;⑤ 细分标的;⑥ 总结&建议;六个维度来解析。

最近功率半导体“全线涨价”,这轮涨价不是某一类器件单独走强,而是从MOSFET、IGBT到二三极管等都出现调价,说明问题不只是单品供需,而是整个功率半导体链条的成本和供需都在同步变化 。当原材料、代工、封测和终端需求同时变化时,企业往往会先后发布涨价函,形成“全线涨价”的市场观感。

所以,这轮上涨更偏向结构性涨价,而不是单纯的短期炒作。本质上是AI 数据中心需求突然拉高 8英寸成熟制程和封装材料供给偏紧 成本上升同时发生,多重叠加所致。

1、AI 数据中心是最大新增变量

AI 服务器、GPU 集群、800V/48V供电架构、UPS、电源模块、液冷配电都会大量消耗 MOSFET、IGBT、SiC/GaN、功率IC。英飞凌已明确把 2026 财年 AI 数据中心电源相关收入预期提到约 15亿欧元,2027 财年约 25亿欧元,并加大资本开支以扩充 AI 数据中心供电产能。 这说明 AI 对功率器件的拉动已经从“概念”变成真实订单。

2、8英寸成熟制程产能没有跟上

MOSFET、IGBT、二三极管等很多功率器件仍主要依赖 8 英寸成熟制程。近期行业报道提到,2026 年全球 8 英寸晶圆代工产能利用率预计升至 85%–90%,部分晶圆厂代工报价上调 5%–20%;而功率器件涨幅普遍落在 10%–20% 区间。 这类产能扩产慢、折旧老、利润率不如先进制程,一旦需求回暖,价格弹性很大。

3、封装&上游材料成本上涨

功率器件不像逻辑芯片只看晶圆,封装、铜框架、铝线、陶瓷基板、树脂、散热材料占比很高。有行业分析称,封装成本可占器件总成本 50% 以上,铜、铝、树脂等上游原材料涨价会直接传导到引线框架、散热和封测环节。 所以这轮不是只有晶圆涨,封测、材料也在涨。

4、车规、工控、新能源需求同步恢复

过去两年部分功率半导体受库存周期压制,价格偏弱。但现在汽车订单、工业控制、新能源、光储充等需求逐步修复,和 AI 数据中心抢部分同类产能。英飞凌在最新季报中上调2026财年展望,并预计AI数据中心相关营收2026财年约15亿欧元、2027财年约25亿欧元。

5、产品结构升级导致“高端器件更缺”

AI 电源和新能源车更偏好高效率、低损耗、高压大电流器件,例如 SiC MOSFET、GaN、车规 IGBT、低阻 MOSFET、功率模块。这些产品认证周期长、良率爬坡慢、客户替换成本高,厂商有更强议价能力。

功率半导体本质上是一种电力开关,能够在低阻状态下流过从几安培到几千安培的电流,能够在毫秒甚至微秒时间内对高达数千伏高电压、数千安培的大电流进行控制。

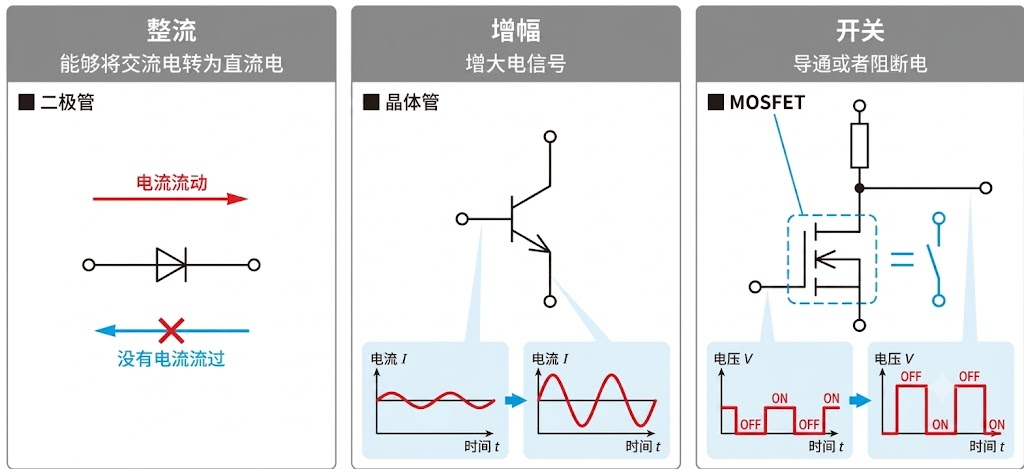

其主要功能,可概况为五类:功率转换、功率放大、功率开关、线路保护、整流(交流转换直流)与逆变 (直流转换交流)。

比如新能源汽车的电驱和充电系统、光伏逆变器、储能变流器、数据中心电源,几乎都离不开功率器件。

2、分类

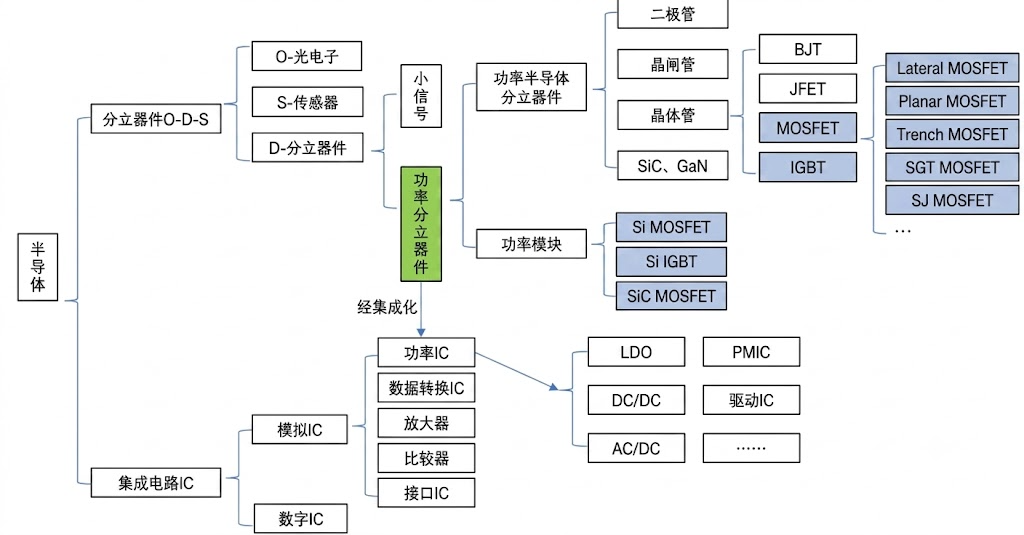

(1)按集成度分为两大类:

功率分立器件:功率二极管 、 晶闸管(SCR/GTO/IGCT)、MOSFET 、 IGBT、 双极型功率晶体管(BJT/GTR).

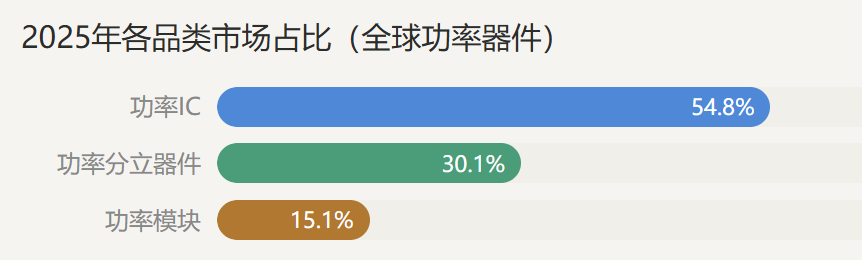

功率集成电路(功率IC):电源管理IC(PMIC)、 驱动IC 、智能功率模块(IPM)、功率模块。

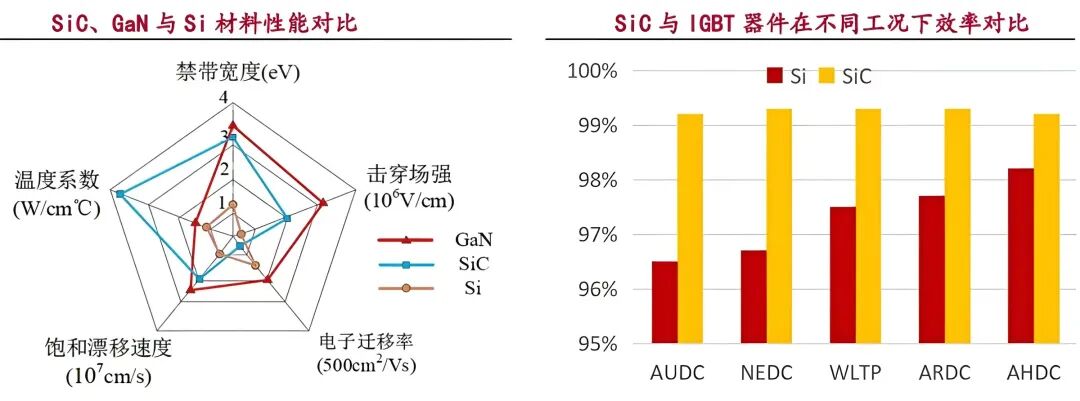

(2)按材料代际分为:第一代(硅基 Si)、第二代(砷化镓 GaAs)、第三代宽禁带半导体(SiC 碳化硅 / GaN 氮化镓)。

SiC 和 GaN 凭借更高耐压、更低损耗和更快开关速度,正在新能源车、光伏等高端场景快速替代传统硅基器件。

从目前市场需求来看,硅基 MOSFET、硅基 IGBT 以及碳化硅为目前功率半导体分立器件的主力产品。MOSFET适合高频低压场景,IGBT适合低频高压大功率场景;SIC(碳化硅)可用来制作碳化硅MOSFET,兼顾高压、高频与低损耗,性能全面超越传统硅器件。

MOSFET 最常见的功能有两类:开关和放大。① 在开关电路里,它可以快速接通或断开电流,广泛用于电源、负载开关、DC-DC 变换器和电机控制。

② 在模拟电路里,它也可以用于信号放大,尤其适合小信号和高频场景。

(2)IGBT --电子装置的“CPU”

IGBT 是“绝缘栅双极型晶体管”,可以理解为把 MOSFET 的高输入阻抗和 BJT 的低导通压降结合起来。

它俗称电力电子装置的“CPU”,是能源变换与传输的核心器件,由 BJT 和MOSFET 组合而成,是一种全控型、电压驱动的功率半导体器件。IGBT 没有放大电压的功能,导通时可以看做导线,断开时当做开路。

IGBT 同时具有 BJT和 MOSFET 的优点,即高输入阻抗、低导通压降、驱动功率小而饱和压降低等,IGBT 与 BJT 或 MOS 管相比,其优势是它提供了一个比标准双极型晶体管更大的功率增益,以及更高的工作电压和更低的 MOS 管输入损耗。

因此广泛应用于直流电压为 600V 及以上的变流系统如交流电机、变频器、开关电源、照明电路和牵引传动等场景。

(3)Sic--第三带半导体材料代表

Sic,碳化硅是一种由碳和硅组成的化合物半导体材料,属于“第三代半导体”的核心代表。

1、全球市场

基于Omdia数据,2024年全球功率器件(含SiC)规模为530.6亿美元:2020-2024年复合增长率为3.55%。随着第三代半导体材料加速渗透,预计2024-2029年间,全球功率器件有望维持8.43%的年复合增长率至795.3亿美元。

第三代半导体材料保持高增长,根据Omdia,Yole预测,2024-2029年全球碳化硅功率器件市场或将保持39.9%的复合增长率至136亿美元。

2、国内市场

中国作为全球最大的功率半导体消费国,贡献了约40%的功率半导体市场。根据Omdia数据,2025年中国规模>1800亿元,近五年CAGR约12%,2025-2030年中国CAGR为6%,呈现稳健增长通道。

驱动中国市场高速增长的三大核心引擎:新能源汽车(单车功率器件价值460美元/辆)、光伏储能逆变器、AI数据中心与5G基站建设。IGBT模块国产化率已从2021年31%提升至2024年65-70%,标志着国产替代进程加速推进。

3、竞争格局

(1)第一梯队 · 绝对领先

英飞凌 Infineon(德)— 市占率 17.7%

全球功率半导体龙头,深耕IGBT/SiC,在汽车、工业、可再生能源领域技术与专利壁垒最高,主导高端SiC市场。2024年市占率同比下降2.9个百分点,但地位仍无可撼动。

(2)第一梯队 · 欧美领军

安森美 onsemi(美)8.7% | 意法半导体 STMicro(欧)7%

安森美深耕SiC MOSFET,是车规级SiC重要供应商;意法是IGBT及SiC领域劲旅,在工业与汽车市场均有强势布局,均在宽禁带器件上大力投入,研发支出占比行业最高。

(3)第二梯队 · 日系集团

三菱电机(日)4.7% | 富士电机(日)3.9%

日系企业凭借深厚的IGBT模块工程积累,主导轨道交通、工业变频、大功率UPS场景,技术成熟、可靠性高,但在SiC新赛道布局相对保守。

(4)第三梯队 · 国产新势力

2024年两者均是唯一市占率提升的前十企业。士兰微升至第六、比亚迪半导体首次跻身全球前十(第七),标志着中国功率半导体企业正式进入全球第二梯队。另外,华润微、扬杰科技、振华科技——具备IDM全链条能力,在IGBT、中低压MOSFET领域规模化量产,加速向高端渗透。

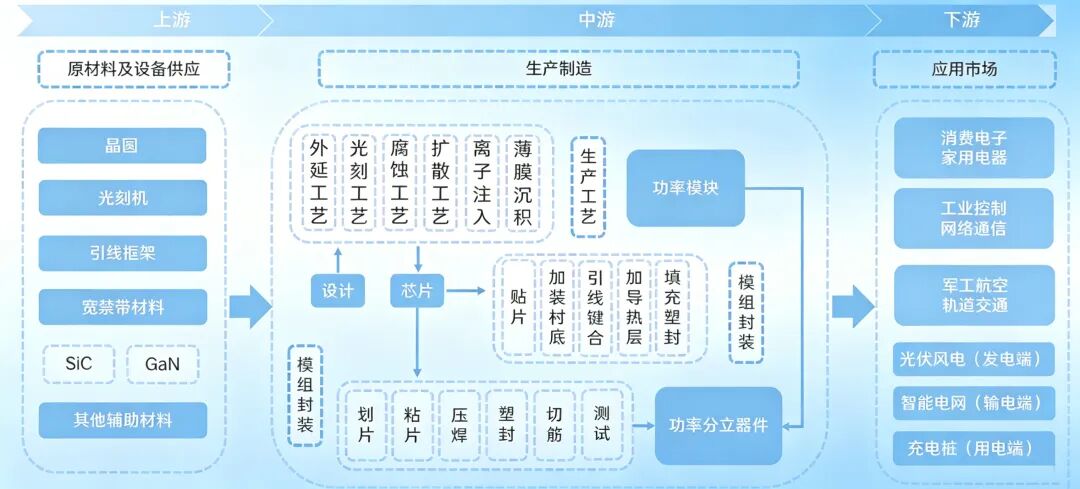

四、产业链

(1)半导体材料,包括:硅片(硅基衬底)、 SiC 晶圆、GaN 外延片、引线框架 、 封装树脂 、焊料。

(2)半导体设备,包括:光刻机 、 刻蚀机、 CVD/PVD 设备、离子注入机、清洗机、量检测设备等 。

2、中游 — 生产制造(设计、制造、封测)

中游中,IDM(设计-制造-封测一体化)是功率半导体最主流模式,英飞凌、安森美、士兰微、华润微均采用IDM战略,可实现工艺协同优化。

(1)芯片设计(Fabless)

包括功率器件拓扑结构设计、版图设计、仿真验证、IP 授权等。

(2)晶圆制造(Foundry / IDM)

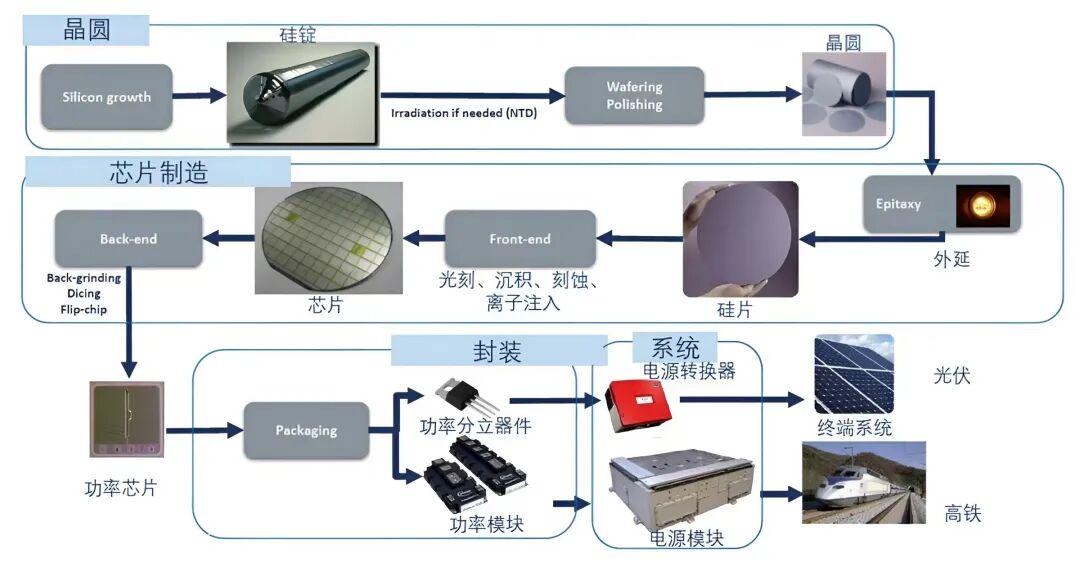

通过区熔法(FZ)和直拉法(CZ)得到单晶硅,经过切割抛光后获得晶圆衬底,衬底进行外延工艺加工生产外延片,根据器件结构进行薄膜沉积、涂胶、光刻、刻蚀、离子注入、清洗等多道工艺获得裸片晶圆,裸片晶圆经过封装成为功率器件,多个裸片按一定电路连接并进行模块化封装为功率模块。最后,再将封装好的功率单管或功率模块器件应用到逆变器等电源模块中。

下图:功率半导体的制造流程

(3)封装测试(OSAT)

功率模块封装(DBC基板、铜烧结)· 分立器件封装(TO、SOT)\ 芯片测试与可靠性验证。

(1)新能源汽车(增速最快):如电机驱动逆变器(IGBT/SiC MOSFET)、 OBC 车载充电、 DC/DC 转换 、充电桩等场景。

(2)光伏储能领域:如组串式逆变器、 储能 PCS、 光伏微逆变器(GaN 高频)等场景。

(3)AI数据中心 / 5G:如服务器电源(GaN 48V 总线)、基站 PA 电源、 高效 DC/DC等场景。

(4)工业控制:如变频器、工业机器人 、电焊机 、智能装备、轨道交通牵引系统等领域。

(5)消费3C电子 :空调变频(IPM 模块)、 白色家电、手机快充(GaN 充电器)、电视电源等领域。

4、各环节价值占比

功率半导体产业链价值主要集中在中游制造端,以下为各环节价值贡献估算:

对于Sic等高端器件,材料环节(Sic晶圆 外延)价值占比可高达20-30%,成本权重远超硅基产品。功率模块(IPM/IGBT模块)的封装环节价值占比也显著提升,可达25%以上,因模块封装集成了DBC基板、铜烧结、键合等高价值工艺。

五、细分标的

以下是不完全列举:

(1)材料与设备

① 三安光电(SiC/GaN衬底外延);② 天岳先进(SiC衬底)

③ 露笑科技(SiC衬底);④ 北方华创(刻蚀/PVD设备)

⑦ 新莱应材(半导体真空阀泵零件);⑧ 长川科技(全品类测试设备)

(2)制造:器件设计 / IDM / 封测

①*闻泰科技(IDM 车规分立、安世半导体);② 士兰微(IGBT/MOSFET领域IDM 龙头);

③华润微(SiC/GaN领域IDM 龙头);④ 扬杰科技(分立器件IDM 一体化);

⑤ 斯达半导(IGBT模块);⑥ 新洁能(中高端MOSFET设计龙头);

⑦ 捷捷微电(二极管/晶闸管);⑧ 苏州固锝(二极管分立器件);

⑨ 东微半导(高压MOSFET); ⑩ 宏微科技 (IGBT模块);

⑪华微电子(IGBT/功率IC老牌IDM一体化); ⑫ 台基股份(晶闸管/IGBT)

⑬ 派瑞股份(特高压器件); ⑭ 振华科技(军工IGBT);

⑮ 银河微电(车轨细分功率器件);⑯ 芯导科技(消费电子TVS小型化器件);

⑰ 时代电气(轨交IGBT模块);⑱ 锴威特(车轨MOSFET功率器件);

⑲ 亚光科技(军工射频功率器件);⑳ 民德电子(Smart IDM 功率半导体龙头)。

六、总结&建议

(1)全球市场长坡厚雪、中国加速自主化

功率半导体是"电气化时代的石油",新能源汽车、光伏储能、AI数据中心三大新需求叠加,预计2025-2030年全球市场CAGR保持在8-10%,总体规模有望突破万亿元量级。

中国大基金持续加码,国内IGBT模块国产化率从31%升至65-70%,未来SiC/GaN是下一个主战场。预计2028年中国功率器件市场突破170亿美元。

(2)竞争分化、第三代材料是关键

竞争格局分化加剧:全球呈现"强者恒强"趋势,英飞凌等龙头通过并购、技术代差持续扩大护城河;国内头部IDM企业(士兰微、华润微等)正从"中低端替代"向"高端突破"跨越。

第三代半导体是决胜关键,SiC在新能源主逆变器中渗透率快速提升,GaN在快充、数据中心48V总线中加速普及。谁能率先突破车规级SiC量产,谁就能抢占下一个十年的最大增量市场。

(3)产业链短板&主线建议

产业链短板待补:上游高端设备(光刻机)、SiC 8英寸大尺寸衬底、高端功率IC仍是主要卡脖子环节,需要政策与资本持续长期投入才能实现真正自主可控。

投资主线建议:沿"新能源车 光伏储能 AI基础设施"三条主线布局,重点关注具备IDM全链条能力、在SiC/GaN有先发布局、且在车规认证进展顺利的头部企业,以及上游SiC衬底和特种设备的稀缺标的。

VIP复盘网

VIP复盘网