2026.06.24

本文字数:1835,阅读时长大约4分钟

作者 | 第一财经 一行

今年上半年,全球IPO活动呈增长态势,A股和香港市场IPO数量合计占全球总量增至33%,筹资额合计占全球总量22%。

6月24日,安永发布2026年上半年《中国内地和香港IPO市场回顾及展望》报告。报告显示,上半年全球IPO筹资规模同比增长208%达到1921亿美元,其中中国内地和香港IPO筹资额同比增长99%达到423亿美元。

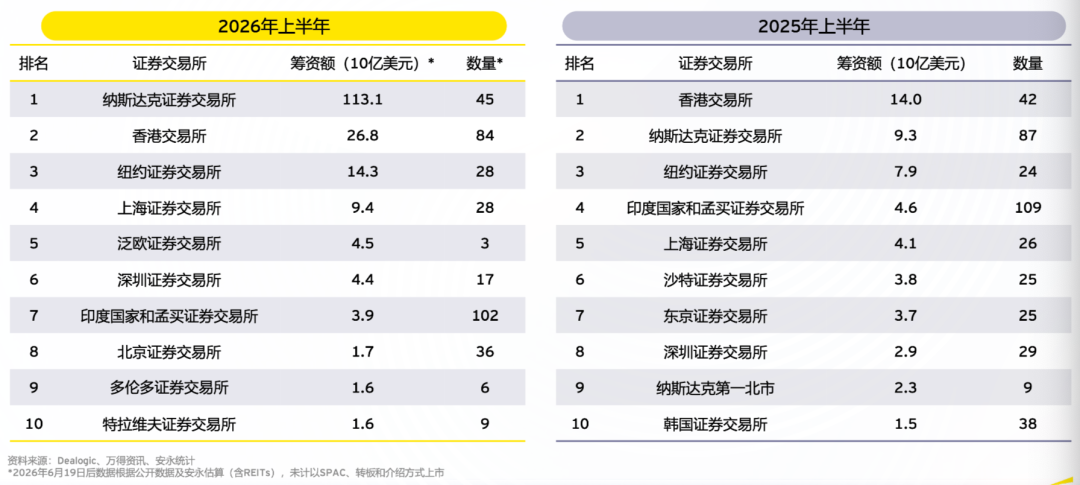

整体来看,2026年全球主要股票市场在“强科技”的宏观背景下,呈现出结构性分化的特征。纳斯达克在上半年凭借SpaceX等超大型IPO以及AI基础设施概念,筹资额达1131亿美元,呈爆发式断层领先;香港交易所IPO活跃度回升,筹资额为268亿美元,筹资额创近五年同期新高,排名全球第二,上海证券交易所筹资额94亿美元位列第四,深圳证券交易所筹资额44亿美元位列第六。

报告称,下半年A股IPO发行预计将继续沿着“质量优先”的常态化轨道运行,科创企业仍将领跑主赛道,人工智能、人形机器人、先进半导体、新型储能及创新生物医药等前沿领域成为申报主力。港股市场则有望在上市制度不断优化、企业储备充足以及A H上市趋势延续等因素带动下保持活跃。

根据报告,上半年A股IPO发行节奏稳步提升,预计有81家企业首发上市,筹资额1057亿元人民币。较去年同期的61家企业、534亿元筹资额实现双增长。IPO平均筹资额升至13.05亿元人民币,同比增长49%。

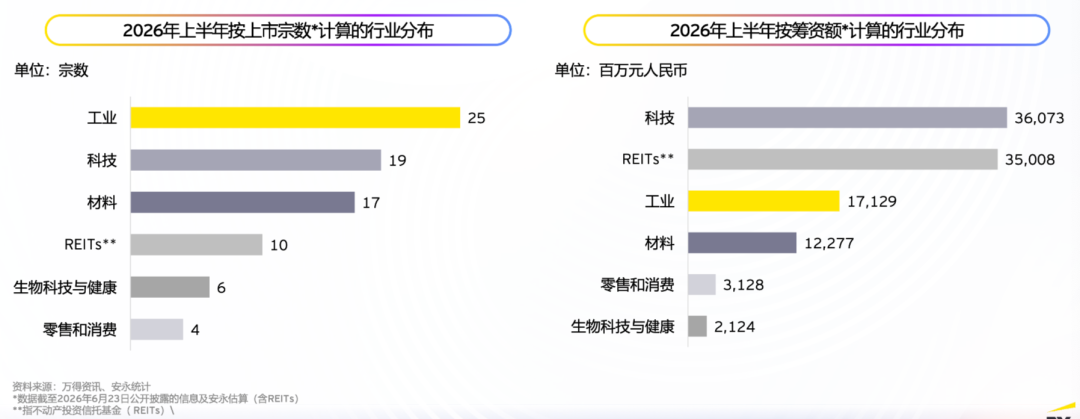

从行业结构来看,工业、科技和材料行业分列A股IPO数量前三,合计占上半年IPO总量的75%。在筹资额方面,科技、REITs和工业行业位居前三,占全年总筹资额的83%。科技制造类企业占据IPO市场主导地位。

安永华中区审计服务主管合伙人费凡认为,上半年申报企业呈现出鲜明的“新质生产力”特征,表明资本市场正高效地将资源配置到最具技术壁垒与成长性的赛道,有力助推科技自立自强与产业结构升级。

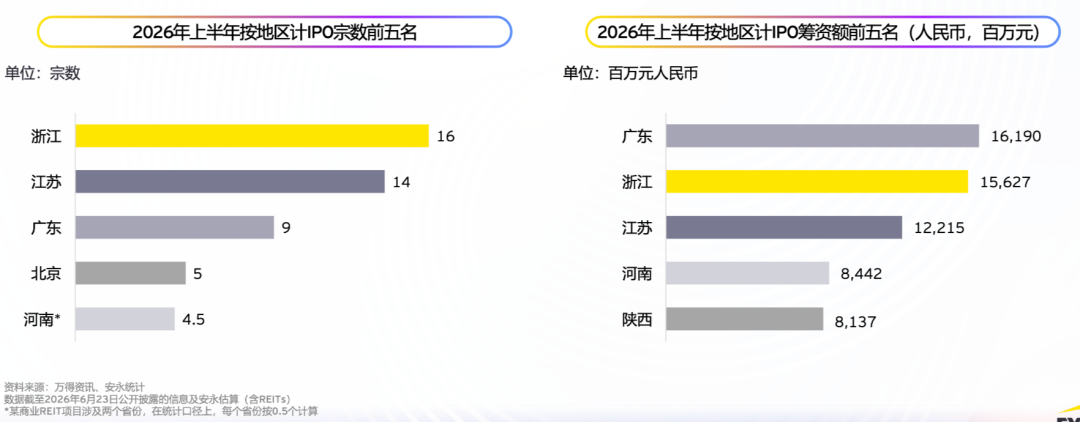

从地域来看,按数量计,浙江、江苏、广东、北京和河南分列IPO数量前五,共占IPO总宗数近60%;按筹资额计,广东、浙江、江苏、河南和陕西分列前五,占总筹资额的57%。

从市场表现看,A股市场也呈现鲜明的“新质生产力驱动”的板块分化特征。以科技成长、先进制造为主的深市呈现大幅上涨,沪市科创板也凭借“硬科技”属性强势领涨,但传统行业权重较高的沪市主板则表现相对逊色,反映出市场风险偏好向新兴产业倾斜。

上半年A股IPO市场未出现破发,平均首日回报率达到233%,位居近五年首位。

与此同时,2026年上半年,A股IPO在审企业数量较去年底有所上升,为365家,IPO审核持续保持严监管态势,转向存量出清阶段。费凡表示,A股IPO发行全面步入“质量优先”的常态化轨道。这并非对过往市场高速扩容的简单回归,而是基于市场承载力与资金面平衡形成的“有节奏新常态”。

港股IPO创五年同期新高上半年,港股IPO筹资规模超过去四年同期总和。

这其中,内地A股上市公司仍是推动筹资规模增长的重要力量。2026年上半年,内地企业数量和筹资额分别占总量的96.4%和98.5%,全面主导香港IPO市场。港澳台及其他地区企业数量和筹资额均有所降低。

同样,科技行业在IPO数量上处于绝对领先地位,也是最主要的融资承载领域。上半年港股前十大IPO集中在工业、科技与消费行业,其中工业与科技行业主要为AI大模型与半导体芯片等热门行业赛道,消费行业为2家A股细分行业龙头企业赴港二次上市。

安永大中华区审计服务市场联席主管合伙人汤哲辉认为,港交所通过优化上市制度、推行"A H"快速通道及设立“科企专线",显著提升了市场对”硬科技"及新经济企业的吸引力,从制度供给端为优质企业赴港上市提供了更多便利和灵活选项。

报告显示,港股前十大IPO的筹资额占总筹资额44%,其中8家为“A H”模式。

与此同时,参与港股IPO的基石投资者结构也日趋多元化,2026年上半年的基石投资包含来自中东、新加坡等地的主权基金。这一变化与全球地缘政治不确定性上升背景下的资金再配置趋势密切相关。

汤哲辉表示,当前环境下,宏观基本面的确定性与地缘局势的平稳性,已成为资本决策的首要考量之一。中国及周边东南亚等市场凭借优越的发展环境韧性,成功吸引了资金的重新配置。外资的积极参与,不仅反映出市场对中国硬资产的信心日益增强,也表明其对监管政策走向持更乐观的看法,并高度看好长期的投资前景。

相比之下,受海外市场监管环境变化及投资者结构调整等因素影响,2026年上半年预计仅有两家中国企业赴美上市,中国企业赴美上市数量和总筹资额同比降至近五年最低水平。

VIP复盘网

VIP复盘网