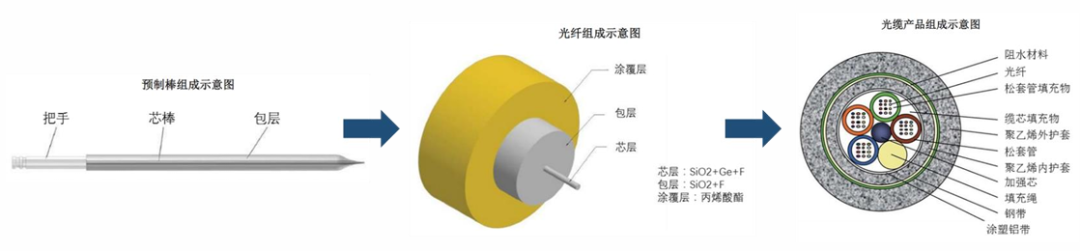

光纤是一种传输光束的介质,被广泛应用于通信行业。光纤预制棒是圆柱形的高纯度石英玻璃棒,中心部分(即芯棒,亦称为芯层)是折射率较高的玻璃材料,而表层部分(即包层)是折射率较低的玻璃材料。

光纤预制棒直径介于几十毫米至210毫米,长一米至数米。单根光纤预制棒可用来生产上千公里的光纤。

光纤预制棒成品质量对光纤的质量及特性,如纯度、抗拉强度、有效折射率及衰减等亦存在重大影响。

光纤的工作原理为激光或LED发射器在传输点将电脉冲信号转变成光波,接收时光检测器再将光波转变回电脉冲。

光纤的核心部分为内层折射率较高的高纯度玻璃和外层折射率较低的玻璃包层。

光波主要透过内层的纤芯传输,以光纤引导光波的通信方式较传统的金属导体信息传输方式速度更快、信息容载量更高,不受电磁及频道干扰;同等强度信号透过光纤的传输距离更长,对中继器的需求相对较少;传输相同数量的数据时,光纤传输所消耗的能量也更小。

光缆是由一定数量的光纤按照一定方式组成的通信线缆。

光缆通常由缆芯和护套两部分组成。光纤是光缆的核心,决定着光缆的传输特性,护套通常由聚乙烯或聚氯乙烯和铝带或钢带组成,主要用于保护缆芯,具有良好的抗侧压力性能及密封防潮和耐腐蚀的能力。

光纤产业链

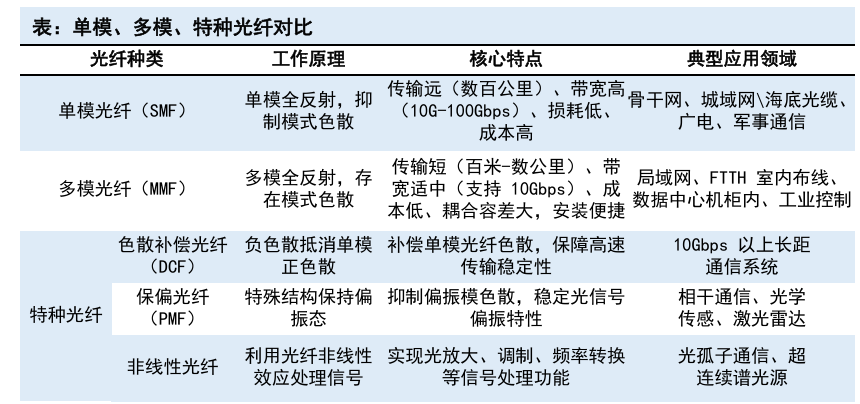

光纤按传输模式可分为单模光纤和多模光纤。“模”是光以特定角速度进入光纤后所遵循的传输路径,两者核心差异源于纤芯直径的不同。

单模光纤的纤芯直径更小,仅支持光沿单一模式传播,整体具备带宽大、传输损耗低、色散小的特性,通信距离远,更适配长距离传输场景,不过对光源的要求相对更高。

多模光纤的纤芯直径较粗,允许光以多种路径同时传输,特点是对光源要求较低,但带宽相对较窄、信号传输距离短。

单模光纤和多模光纤的区别

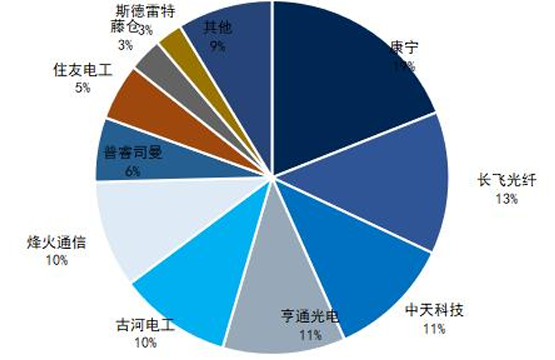

光纤行业竞争格局

光纤光缆市场份额较为集中,中国企业竞争优势显著。根据网络电信信息研究院数据,2024年全球光纤光缆市场份额前10强企业分属5个国家,分别是:

美国(19%,康宁)、中国(45.3%,长飞光纤、亨通光电、烽火通信、中天科技)、日本(18.6%,古河电工/OFS、住友电工、藤仓)、意大利(5.9%,普睿司曼)和印度(2.5%,斯德雷特),前10企业合计约占全球市场份额的92%。

美国康宁全球市场份额第一(19%),中国的长飞光纤(13%)、中天科技(11.3%)、亨通光电(11.2%)分别位列第二至第四位,烽火通信(9.8%)位列第六位。

光纤竞争格局

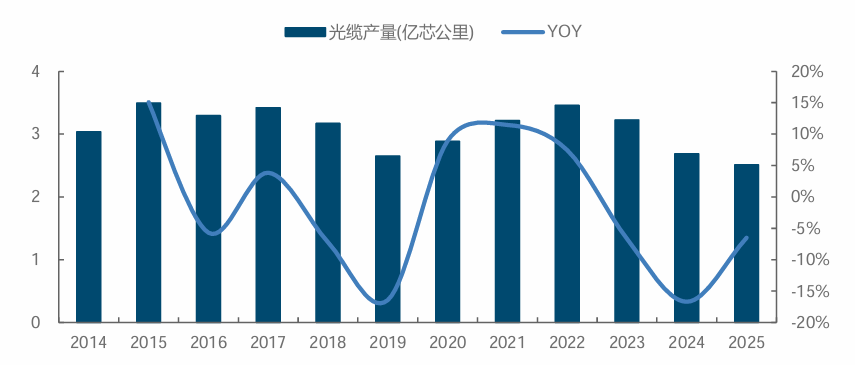

国内光缆行业历经多轮周期波动,需求驱动下行业景气改善。2020年起5G基站配套、千兆固网建设推动需求阶段性修复,2022年产量回升至3.5亿芯公里的高位水平,但2023年以来国内普通光缆需求端持续承压;

传统电信接入网集采规模缩减、固网宽带建设进入成熟期,下游需求疲软特征凸显,2025年全年产量同比下滑16.7%至2.7亿芯公里,重回2019年的低位水平。

从最新趋势看,2025年国内光缆产量为2.5亿芯公里,同比下滑6.5%,在行业前期价格战的经验教训下,光纤光缆企业普遍强化产能投放的风险管控,新增供给释放节奏平缓;

而AI算力集群互联、无人机数据传输等新场景需求呈现跳涨态势,未来有望支撑光棒、光纤价格保持高位运行,行业景气度上行周期确定性进一步增强。

我国光纤产量情况

全球光纤市场的增长主要由数据量的指数级爆发,以及电信、数据中心和企业网对高带宽、低时延连接的迫切需求所驱动。

随着光纤到户(FTTH)、5G的大规模建设,以及云计算、AI数据中心、流媒体和物联网的广泛普及,运营商正加速以光纤取代或补充传统铜缆;

以实现更长距离、更低功耗的高带宽传输,尤其是大规模数据中心作为云计算、大数据、AI等新一代信息技术的关键基础设施,数据处理量高速增长,光纤由于其传输速率、传输稳定性和带宽的优势正在支撑数据中心的发展。

据CRU数据,2025年至2029年,全球光缆需求年复合增长率约4%。

而数据中心用光纤需求呈现爆发式增长,据CRU数据,2025年全球数据中心光纤需求同比大增75.9%,用量达6960万芯公里,占比约为10%,2027年有望突破1亿芯公里,AI驱动的数据中心内部及DCI场景所贡献的光纤需求占比将持续大幅提升

2025年无人机光纤需求近5000万芯公里,占全球总需求8-10%。

光纤无人机是一种通过光纤线缆实现控制和数据传输的无人机系统,实现无人机与地面站之间的双向高速数据传输和实时控制,相较于传统无线电控制的无人机,它在抗干扰、隐蔽性和数据传输稳定性方面具有显著优势。

光纤无人机的原理本质是通过光信号的高带宽、抗干扰特性重构无人机的通信链路。

尽管存在物理连接的限制,但在高电磁干扰环境、隐蔽作战等场景中具有不可替代的优势。

G.657.A2抗弯光纤成为刚需品种。据上海交通大学国家战略研究院官方公众号、新华网,2026年乌克兰国内无人机产能规划中,战术FPV无人机维持300万架基准,其中15%-20%的配额用于生产抗电磁干扰的光纤制导型号;

同期,俄罗斯依托供应链的局部替代与商用现货引入,2026年度无人机总产量预期提升至400万至500万架。在类目分布上,微型FPV无人机年产能配额超过350万架。

基于俄、乌双方FPV产能数据,同时考虑战备与其他局部战争需求,我们测算2026年无人机光纤需求量达1.46亿芯公里,同比增速154.95%。

本轮光纤光缆价格上涨,并非传统运营商周期中的阶段性修复,而是由AI数据中心与无人机需求共同驱动的、需求结构发生变化后的“供需敞口型涨价”,具备规模可观、价格不敏感等特征;

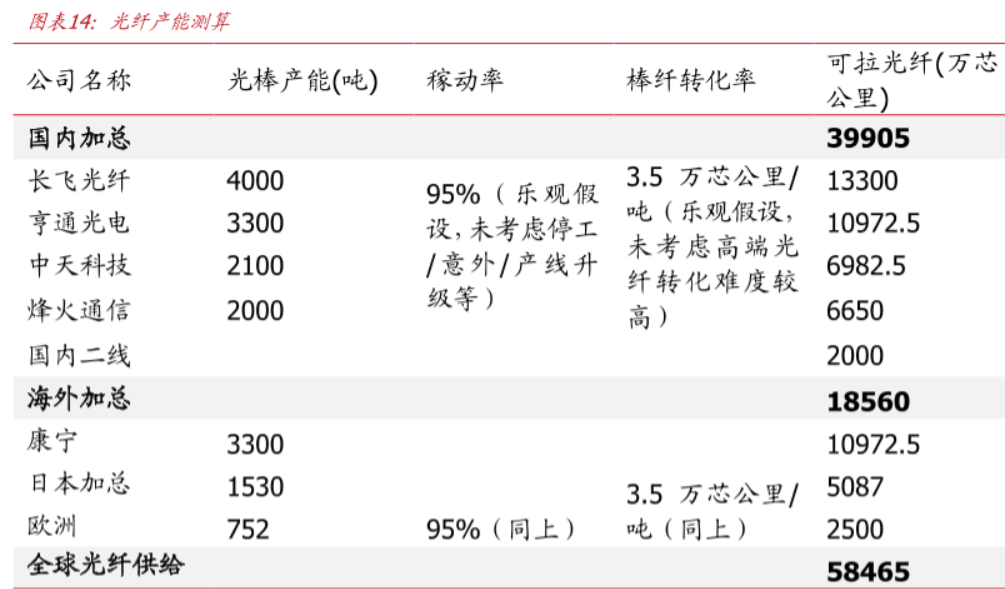

不是复苏,而是定价体系重构(买方市场转为卖方市场)当前全球光纤光缆年名义产能约5.5–6亿芯公里,主要集中在中国、日本、美国三个区域,中国占据主体地位。

光纤需求端情况

供需错配、产品结构升级共同驱动本轮涨价周期。需求侧,AI数据中心、无人机共同驱动需求爆发;供给侧,扩产节奏缓慢,高端产品挤占普通产能,加剧结构性短缺。

2026年,光纤价格大幅上涨,黑龙江电信应急集采项目G.652.D24芯光缆成交价格约155.7元/芯公里(含税),较2025年11月底部涨幅达178%;G.657.A2光纤去年每芯公里32元,今年已涨至240元,涨幅达650%。

光纤价格

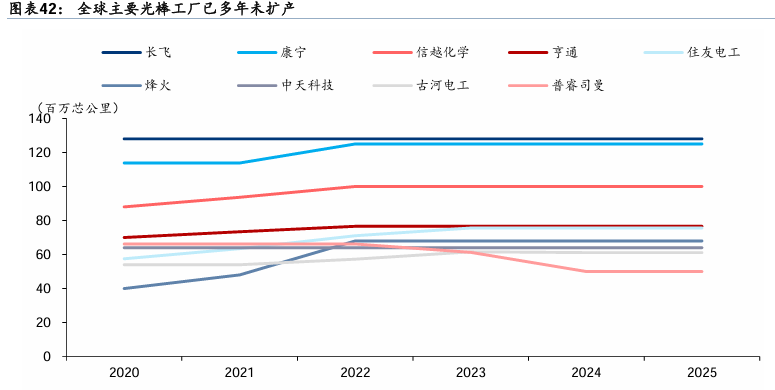

光纤企业多年并未扩产

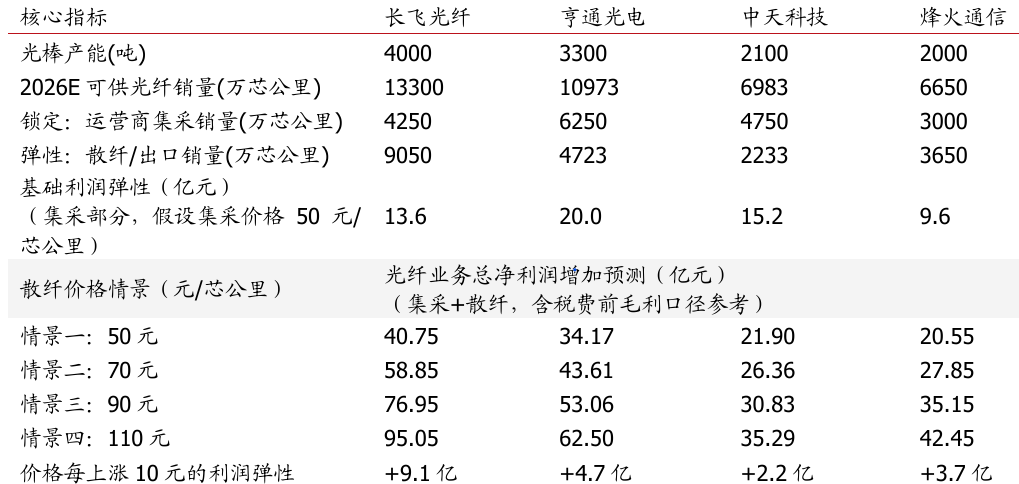

以散纤价格上涨至50元到110元的区间进行测算。

在成本刚性的背景下,涨价带来的收入上涨将直接转化为利润的增加,故我们直接测算涨价带来的利润弹性。测算结果显示,散纤价格每上涨10元/芯公里,头部厂商的归母净利润弹性在2亿-10亿元之间。

若2026年散纤均价回升至90元/芯公里(参考2018年景气周期高点及当前海外现货价),在不考虑其他业务增长的情况下,仅光纤光缆业务即可为长飞光纤、亨通光电分别带来77亿元、53亿元的净利润弹性。

光纤企业光棒产能与光纤产能

龙头光纤公司业绩弹性测算

VIP复盘网

VIP复盘网