国海化工|卫星化学2026中报业绩预告点评:2026上半年归母净利润同比大幅增长,高端聚烯烃项目打开长期成长天花板

时间:2026-06-24 09:37

上述文章报告出品方/作者:国海证券,李永磊、董伯骏等;仅供参考,投资者应独立决策并承担投资风险。

2026年6月23日,卫星化学发布2026年半年度业绩预告:2026上半年,公司预计实现归母净利润60-70亿元,同比上涨118.68%-155.13%;预计实现扣非归母净利润56.87-66.87亿元,同比上涨96.37%-130.90%。01 海外高成本烯烃产能集中退出,全球烯烃供给有望重塑

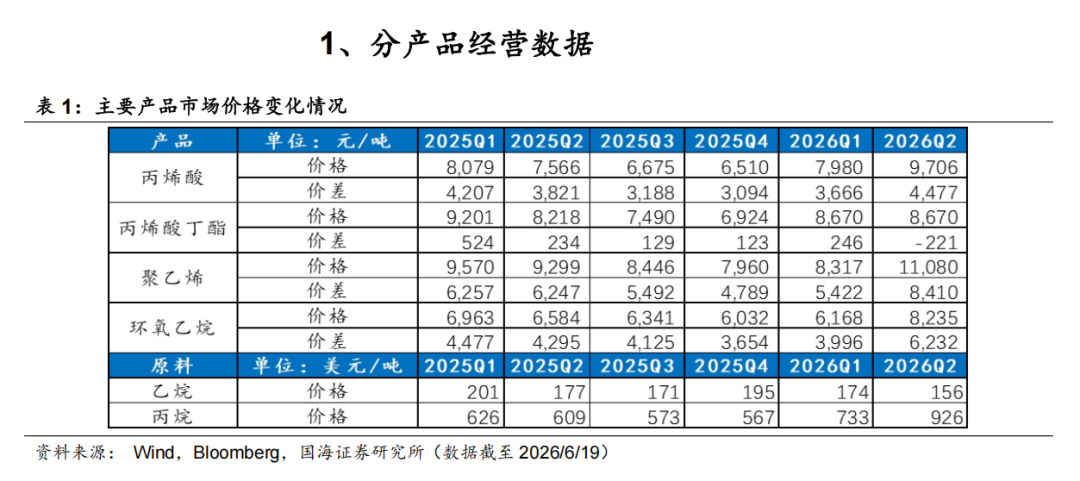

2026上半年,公司预计实现归母净利润60-70亿元,同比上涨118.68%-155.13%。2026Q2单季度,公司预计实现归母净利润38.83-48.83亿元,同比上涨230.40%-315.49%,环比上涨83.42%-130.66%。2026上半年,公司产业链一体化优势保障装置稳定运行,产品迭代与服务升级驱动市场增长;科技创新实现提质降本,管理优化提升运营效率,综合竞争力增强;供应链多元布局、战略性采购及金融工具运用,有效缓冲成本波动,确保主营业务盈利稳定。海外高成本烯烃产能集中退出,全球烯烃供给有望重塑,烯烃价差有望持续。2026年,全球乙烯装置关停潮加速。据盖德化工原材料价格行情公众号,埃克森美孚关停英国Fife(83万吨/年)和新加坡裕廊岛(90万吨/年)乙烯装置;利安德巴塞尔出售欧洲乙烯裂解资产;日本水岛40万吨/年整合关停;韩国大山110万吨/年停运三年、丽水140万吨/年永久关停。据Bloomberg及Wind数据,2026Q2(2026.4.1-2026.6.19),乙烷均价156美元/吨,同比-11.90%,环比-10.46%;聚乙烯价差8410元/吨,同比 34.62%,环比 55.12%;环氧乙烷价差6232元/吨,同比 45.10%,环比 55.94%。丙烷均价926美元/吨,同比 52.03%,环比 26.28%;丙烯酸价差4477元/吨,同比 17.18%,环比 22.12%。受益于页岩气革命,美国乙烷产量快速增长。尽管裂解装置进入投放高峰,仍难以消化新增产量,过剩乙烷多用于出口或回注气田。据EIA数据,2015至2025年,美国乙烷产量由1.13百万桶/天增至3.08百万桶/天,CAGR达10.55%。预计2026年产量将达3.15百万桶/天,需求约2.50百万桶/天,整体供应充裕。卫星化学作为国内轻烃一体化龙头,率先构建自主可控的全球轻烃供应链。2023年美国乙烷出口占全球98.31%,主要通过管道及三大港口终端(Marcus Hook、Morgan’s Point、Orbit)输送,合计出口能力约48万桶/天,其中卫星参股Orbit港口(17.5万桶/天)。新建码头成本高、周期长达5-6年,短期内有效运力难以形成,供应链壁垒突出。03 α-烯烃综合利用项目进展顺利,支撑公司长期成长

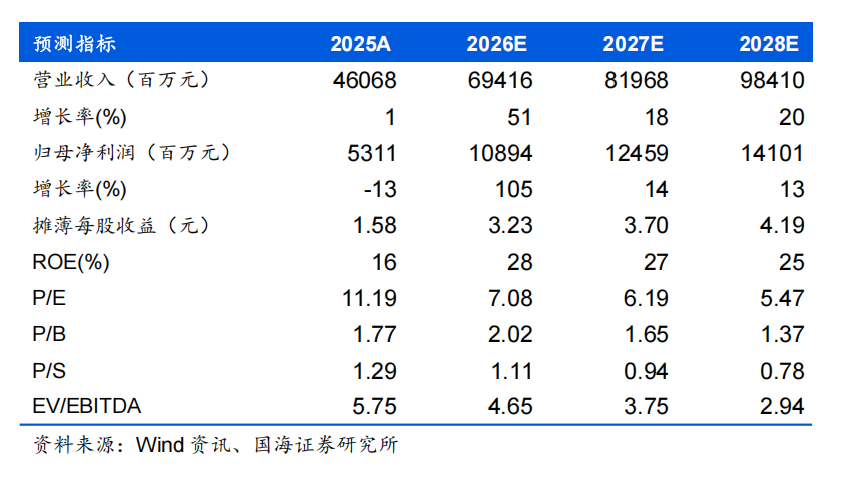

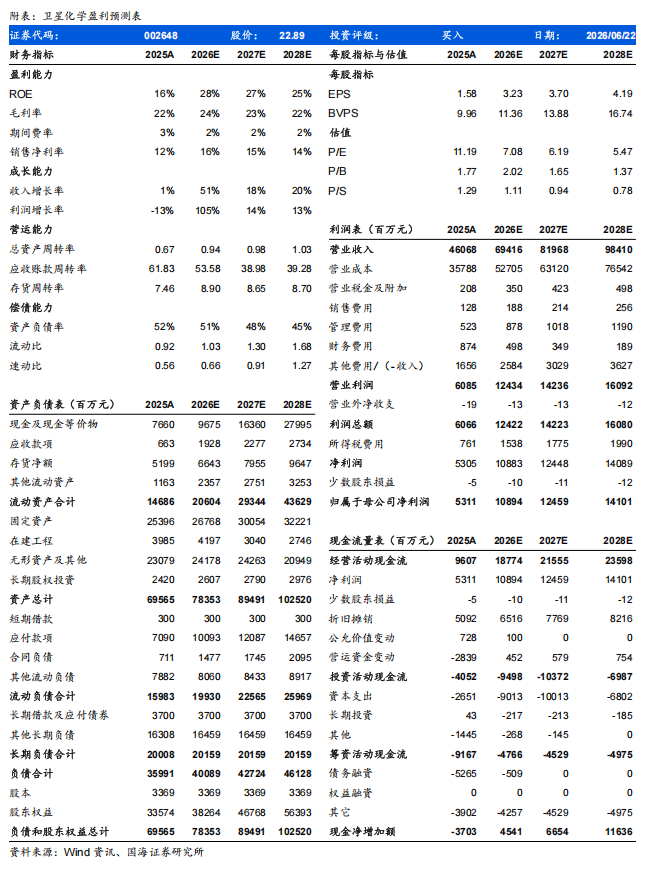

公司α-烯烃综合利用高端新材料产业园项目于2024年第二季度开工建设,该项目计划总投资约266亿元,一阶段项目总投资额约121.50亿元人民币,建设内容为2套10万吨/年α-烯烃(LAO)装置、1套90万吨/年聚乙烯装置(45×2)、1套45万吨/年聚乙烯装置、一套12万吨/年丁二烯抽提装置、一套26万吨/年芳烃处理联合装置及配套的200万吨/年原料加工装置(含WAO配套装置)。α-烯烃综合利用高端新材料产业园项目的建设将进一步扩大公司上游乙烯产能规模;同时公司α-烯烃综合利用高端新材料产业园项目采用自主研发的高碳α-烯烃的技术,向下游延伸高端聚烯烃(mPE)、聚乙烯弹性体(POE)、润滑油基础油(PAO)、超高分子量聚乙烯(UHMWPE)等新材料,进一步夯实公司功能化学品、高端新材料和新能源材料的发展基础,支撑公司长期成长。此外,公司年产16万吨高分子乳液、30万吨高吸水性树脂、20万吨精丙烯酸及26万吨芳烃联合装置等项目扎实推进中。预计公司2026-2028年营业收入分别为694.16、819.68、984.10亿元,归母净利润分别为108.94、124.59、141.01亿元,对应PE分别7.08、6.19、5.47倍。公司C2业务成本优势显著,α-烯烃综合利用项目打开成长空间,加速布局POE等各类新材料,看好公司长期成长,维持“买入”评级。风险提示:政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行、汇率波动风险、乙烷价格大幅震荡、海外贸易摩擦及关税变动风险、未来中美之间的竞争存在不确定性。

VIP复盘网

VIP复盘网