核心观点

海外高成本支撑,远期铝价不宜悲观

近期市场对27-28年海外电解铝扩产的担忧持续升温,焦点集中于印尼、印度、安哥拉、沙特等地在建产能。但综合国内产能天花板约束、海外项目电力配套不确定性及供需平衡测算,我们认为当前市场对于铝价远期供需格局的定价过于悲观,海外远期供需仍能维持紧平衡,若全球电力紧张加剧以及AI相关新型需求放量,或进一步拉动铝供需格局走向较大幅度短缺。而成本端来看,未来高成本冶炼厂完全成本中枢或持续上行,我们测算27-28年海外现货铝价(包含现货升水)底部支撑仍在约3000美元/吨以上,对应国内约22000元/吨以上,根据我们测算,当前权益市场对铝板块计价已明显低于上述价格支撑,估值或处于低估状态。

供给:海外投产高峰下全球增速依旧温和

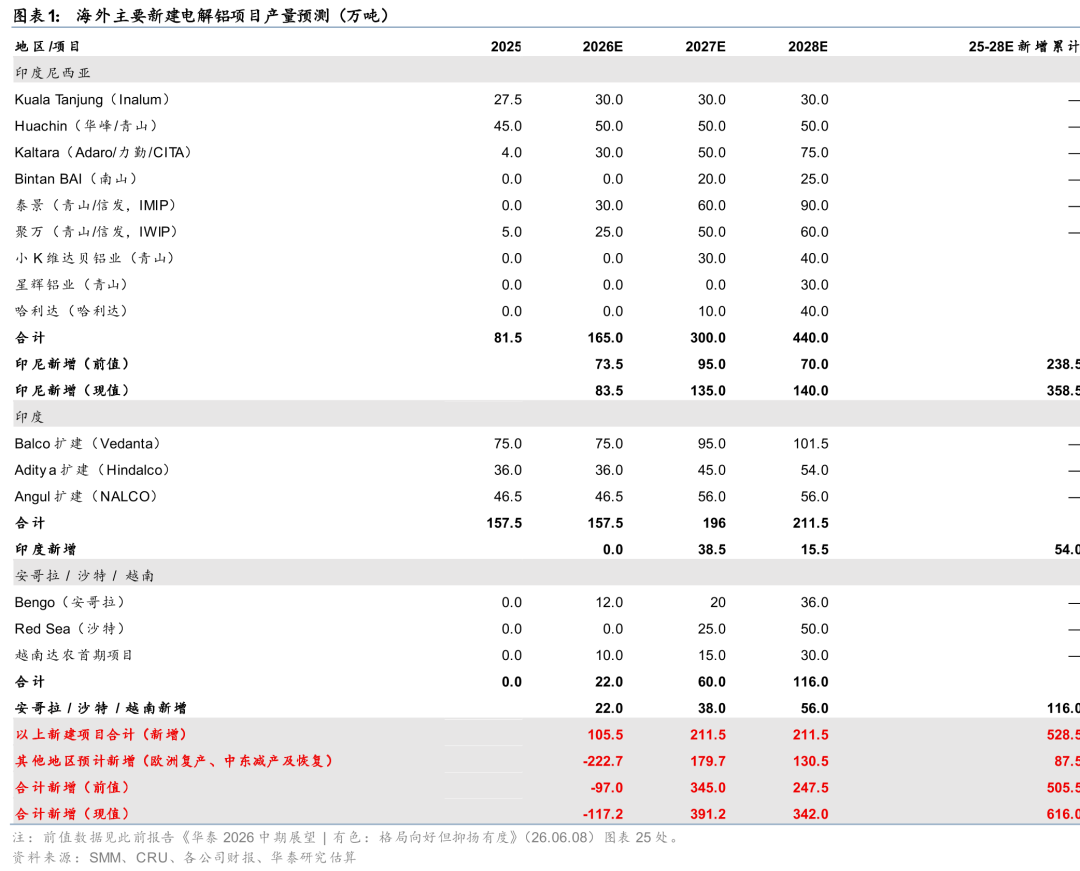

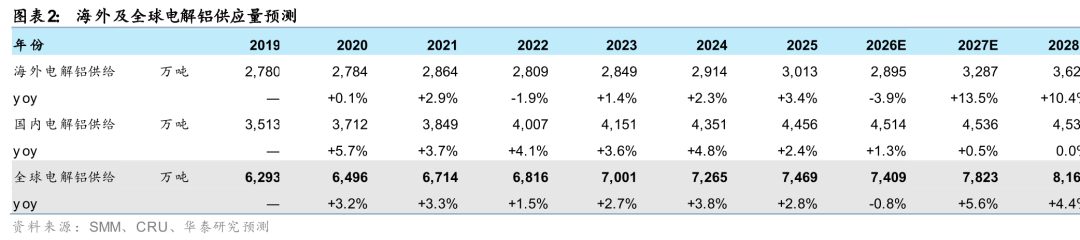

近期伴随印尼在建电解铝产能逐步迎来投产高峰,市场关于未来海外电解铝的供应担忧明显上升,但根据我们测算印尼27/28年合计新增产量约135/140万吨,主要来自Kaltara、泰景、聚万等青山/信发系及南山BAI项目;印度Balco、Aditya、Angul等合计贡献27/28年增量38.5/15.5万吨;其余来自安哥拉Bengo、沙特Red Sea及越南项目。综合测算,海外新增/扩产项目2026-2028年分别贡献105.5/211.5/211.5万吨。但国内受4500万吨建成上限约束,27/28年增速仅约 0.5%/0.0%。即便足额计入海外投产高峰,全球供给2026-2028年预计仅7409/7823/8165万吨,同比-0.8%/ 5.6%/ 4.4%。

平衡:27-28年紧平衡仍能延续

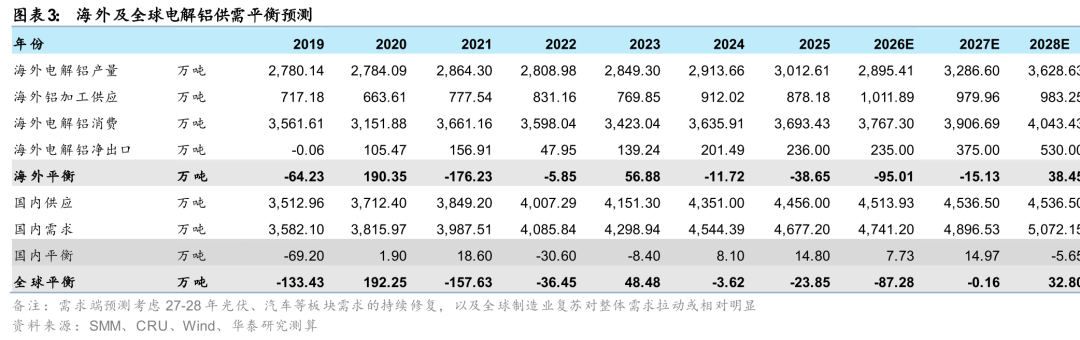

我们认为市场对远期平衡表过剩的担忧过于悲观。需求端我们预期2026-2028年全球电解铝需求分别为7491/7782/8074万吨,同比 0.1%/ 3.9%/ 3.8%,其中海外需求分别为3767/3907/4043万吨。从平衡看,2026-2028年海外平衡分别为-95.0/-15.1/ 38.5万吨,全球供需平衡分别为-87.3/-0.2/ 32.8万吨,今年中东减产或导致全球供需明显短缺,而27-28年尽管在海外增量较多情况下,供需格局依旧能维持偏紧格局,市场当前对于未来远期供应过多的担忧计价相对较多。

价格:远期紧平衡下成本支撑或在3000美元/吨,未来铝价不悲观

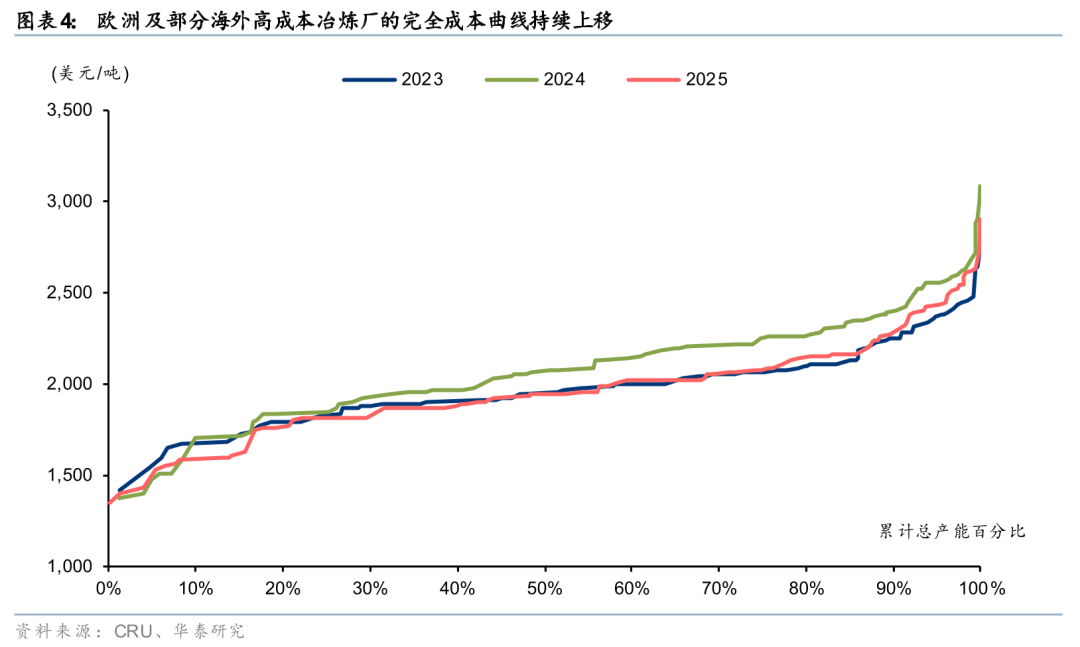

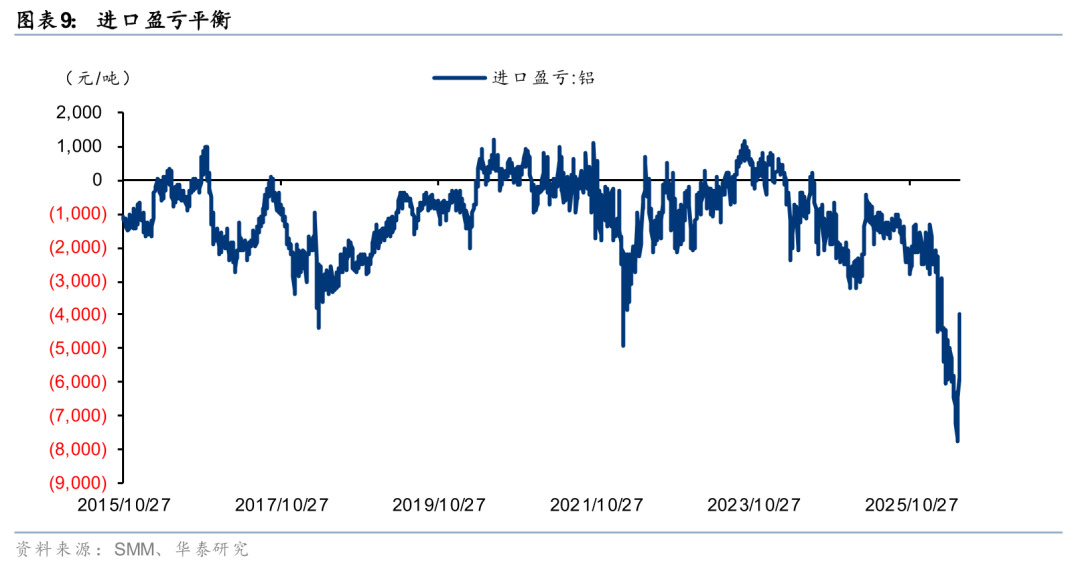

在全球缺电背景下叠加未来氧化铝价格处于筑底企稳状态,我们认为海外边际完全成本或呈现上移态势。据CRU数据,我们测算27-28年Lista、Voerde等六家边际高成本冶炼厂边际完全成本或上升至3000美金以上,考虑国内产能天花板约束下,未来内外盘比价有较大修复空间,若27年之后国内电解铝进口盈亏修复到-1000元/吨以内,预期国内铝价底部约22000元/吨以上,当前电解铝板块估值或仍处于低估状态。

风险提示:下游需求不及预期,海外供给端超预期复产,地缘政治冲突升级。

正文

格局:海外投产高峰并不意味供需格局走弱,远期紧平衡依旧

供给:27-28年海外或迎来投产高峰,但国内产能约束显著被低估

27-28年海外电解铝新建项目投产迎来高峰,但实际增量仍然相对有限。近期伴随印尼在建电解铝产能逐步迎来投产高峰,市场关于未来海外电解铝的供应担忧明显上升,但根据我们测算,26/27/28年预期海外电解铝新建项目实际贡献产量分别为105.5/211.5/211.5万吨(前值116.3/172.2/162.0万吨),增速相对温和。其中印尼方面,我们上调27/28年新增产量至135.0/140.0万吨(前值95.0/70.0万吨),主要来自青山新规划产能、Kaltara、泰景、聚万等青山系/信发系项目及南山BAI项目;印度方面,Vedanta旗下Balco扩建、Hindalco旗下Aditya及NALCO旗下Angul项目合计贡献27/28年增量38.5/15.5万吨(前值35.0/9.0万吨);其余增量来自安哥拉Bengo(华通集团)、沙特Red Sea(创新集团)及越南达农首期项目。

国内产能天花板约束被显著低估。据SMM数据,截至26年5月,国内电解铝运行产能为4550万吨/年,已接近产能天花板,5月全国产能利用率已经达到98.47%,扎铝二期、天山新增产能已实现投产,后续几乎没有新增供应。根据我们测算,2027/2028年国内供给同比增速分别约 0.5%/0.0%,对应增量约23万吨/0万吨,国内产能硬约束或被市场明显低估。

综上所述,我们认为即便充分计入27-28年海外产能投产高峰,在国内产量增长基本停滞的格局下,全球电解铝总供给2026/2027/2028年预计也仅为7409/7823/8165万吨,同比增速分别为-0.8%/ 5.6%/ 4.4%,而在电力瓶颈与欧洲结构性高电价成本的双重约束下,海外产能复产与投产节奏或慢于市场预期,实际供给增量存在进一步下修可能。

平衡:27-28年全球供需或仍维持紧平衡

在乐观投产假设下,27/28年供需平衡分别为-0.16/32.80万吨。需求端,考虑27-28年光伏、汽车等板块需求的持续修复,及全球制造业复苏背景下,我们测算2026-2028年全球电解铝需求预计为7491/7782/8074万吨,同比 0.1%/ 3.9%/ 3.8%;其中海外需求分别为3767/3907/4043万吨。从平衡看,2026-2028年海外平衡分别为-95.0/-15.1/ 38.5万吨,国内平衡分别为 7.7/ 15.0/-5.7万吨。由此我们预测全球2026-2028年供需平衡分别为-87.3/-0.2/ 32.8万吨,整体格局或由26年的严重短缺逐步转向27/28年的紧平衡。

远期紧平衡下成本支撑或在3000美元/吨,权益市场或过度悲观

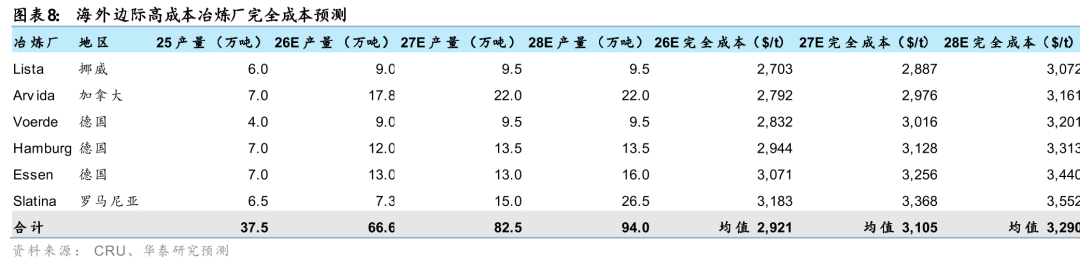

海外边际完全成本定价的27/28年价格中枢支撑或在3000美元/吨以上

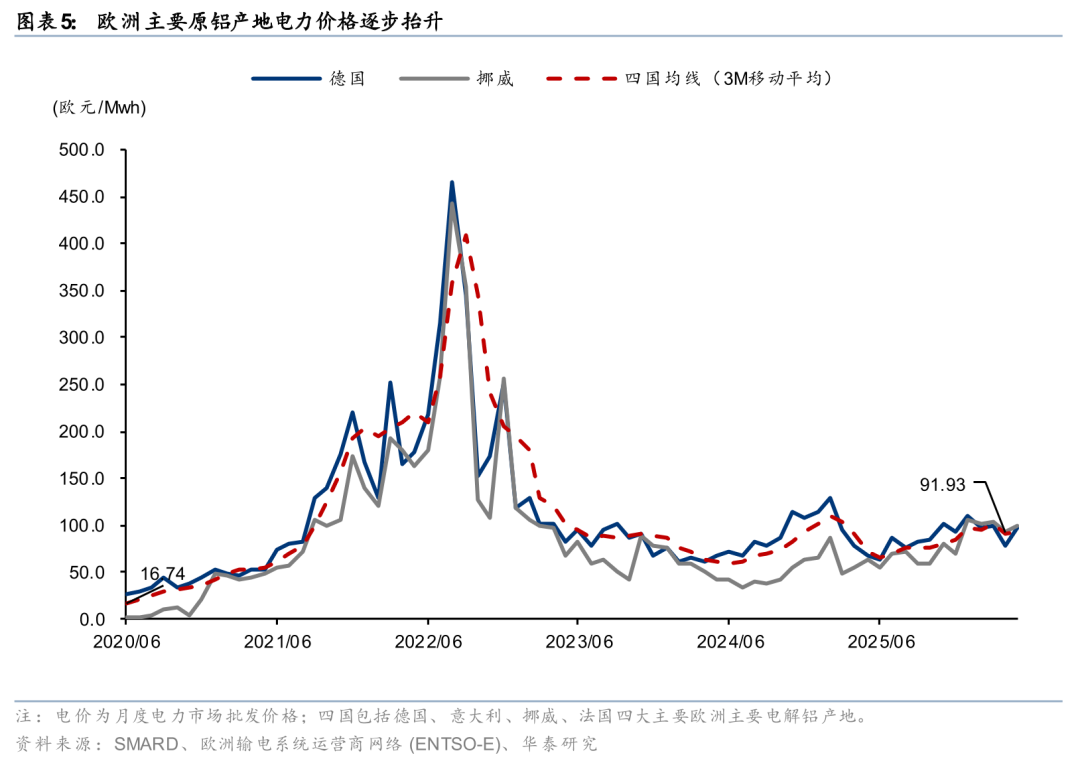

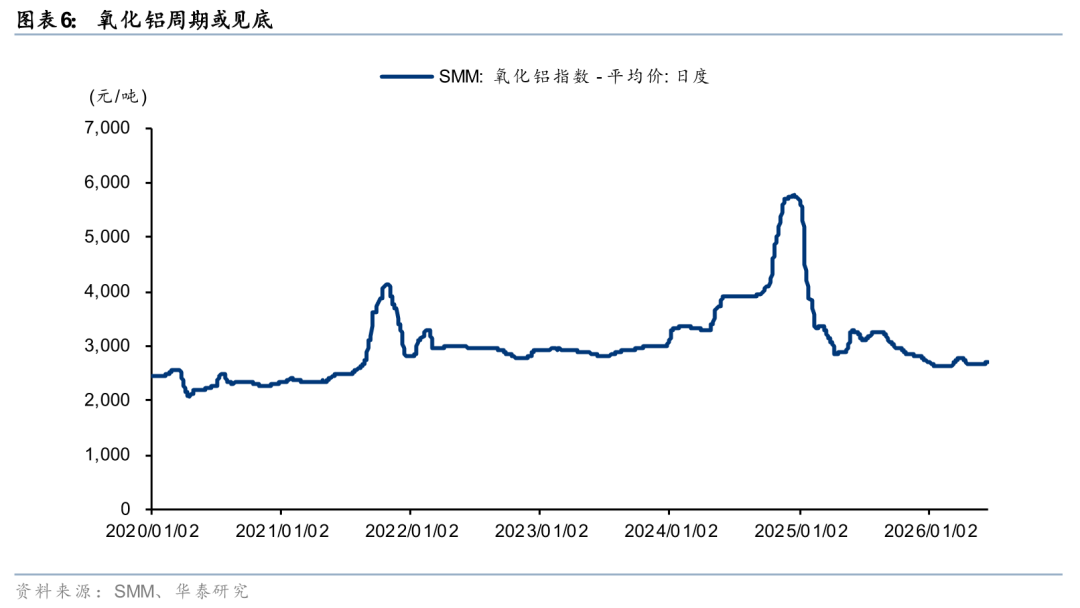

根据CRU数据,26年全球电解铝最右侧边际完全成本支撑为3183美元/吨,现金成本支撑为3030美元/吨。考虑当前氧化铝价格处于21年以来的历史低位,铝土矿价格支撑下其有进一步触底回升态势,此外叠加全球缺电背景下,我们认为未来27/28年海外电解铝产能的成本或维持明显上升趋势。

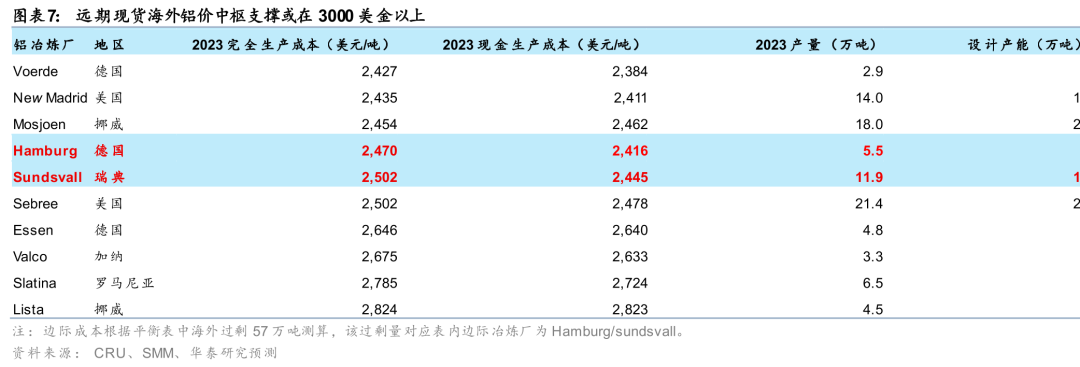

历史上,边际完全成本定价当年海外现货价格中枢的历史经验相对有效。以2023年为例:根据我们测算,该年海外电解铝过剩56.9万吨,对应的边际完全成本为2470-2502美元/吨,考虑欧洲现货升水均值276美元/吨后的欧洲现货铝均价为2565美元,完全成本支撑有效。而该过剩量对应的现金成本支撑为2416-2445美元/吨,考虑欧洲现货升水后的年度最低价为2311美元,美联储当年大幅加息导致海外铝价一度跌破现金成本支撑。

根据年度平衡表,海外边际完全成本定价的27/28年价格中枢支撑或在3000美元/吨以上。我们预期27/28年海外电解铝平衡分别为-15.1/ 38.5万吨,此平衡关系对应的海外边际完全成本均在3000美金/吨以上,因此我们认为远期海外现货铝价即使在预期新增供应全部顺利投产前提下,对应的价格支撑或在3000美金以上。

看好未来国内铝价相对海外比价收窄,权益市场定价或过于悲观

国内电解铝产能受天花板约束下,伴随后续海外产能释放,预期27-28年内外铝比价将大幅收窄。若按照上述测算,在远期海外成本支撑约3,000美元/吨以上、内外比价修复至-1000元/吨以内的假设下(国内产能天花板约束下,进口铝锭需求用来弥补国内缺口,比价或修复至25年之前水平),对应国内铝价底部约在2.2万元/吨以上。

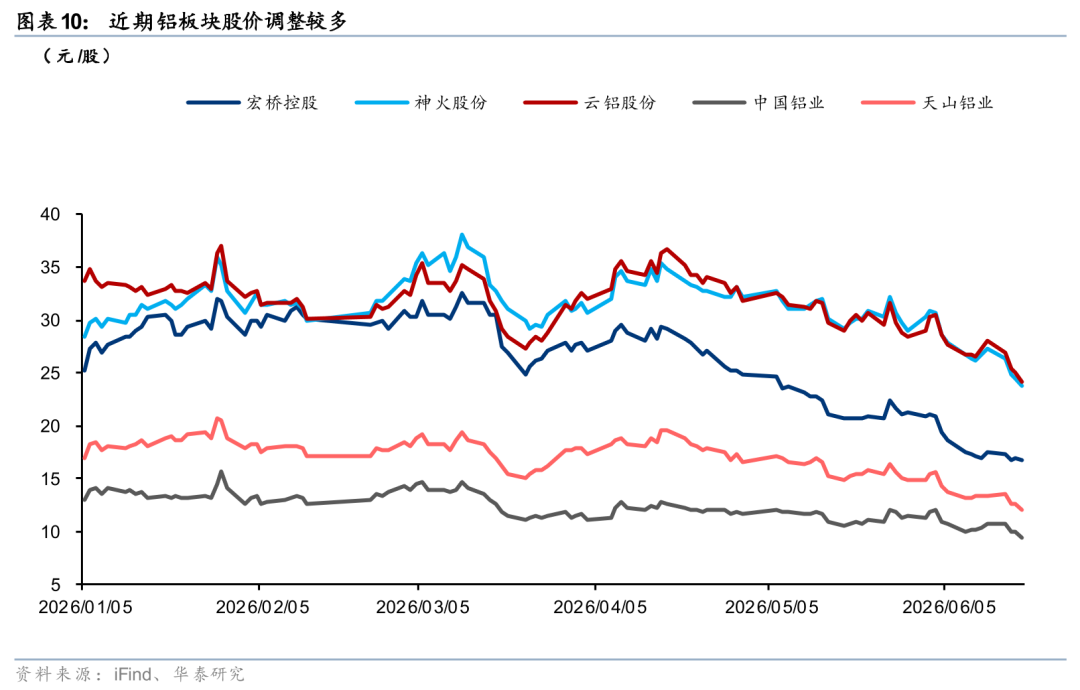

近期铝板块股价调整较多,其隐含铝价已明显低于上述测算的远期国内铝价支撑。同时考虑近端国内铝消费持续走强,库存持续去化,海外中东减产产能短期无法立刻修复,我们依旧看好未来两个季度铝价强基本面带来的铝板块估值修复。

风险提示

下游需求不及预期:全球建筑、电力、汽车等领域需求不及预期,导致铝价下跌。

海外供给端超预期复产:海外电解铝产能超预期复产,导致全球原铝供给增加,对铝价形成压制。

地缘政治冲突升级:地缘政治局势存在不确定性,若区域冲突进一步升级,可能加剧铝价波动。

VIP复盘网

VIP复盘网