珠海普生医疗科技股份有限公司(“普生医疗”)是一家专注于一次性医用内窥镜研发和制造的创新型医疗器械企业,成立于2014年,经过十余年发展,已成为全球一次性医用内窥镜领域的技术引领者、市场开拓者及行业领导者。公司入选“广东省省级制造业单项冠军”名单,并荣获国家级专精特新“小巨人”企业称号。

公司以一次性输尿管软镜和一次性膀胱软镜为现阶段核心产品。公司已在中国、美国、欧盟三大核心区域实现市场准入与规模化商业运营,并设立美国子公司建立直销体系,逐步建立起覆盖全球市场的研发、生产与销售协同联动的业务体系。

报告期内,公司来自于境外的主营业务收入分别为12,479.43万元、18,699.58万元和38,048.15万元,占主营业务收入占比分别为50.39%、59.74%和70.97%,境外收入持续增长。报告期内公司大力开拓美国市场,已先后顺利进入美国三大主流医疗集团采购组织(GPO)以及大型医院网络(IDN)供应商名单,同时持续覆盖当地泌尿专科医疗机构及终端诊所,市场渗透率提升显著,美国地区主营业务收入占比持续提升。 报告期内,公司主营业务收入按地区类别构成情况如下:

根据第三方行业研究机构灼识咨询的统计数据,以2025年度出货量口径计,公司核心产品在全球一次性内窥镜市场均确立了显著的领先地位:在一次性泌尿外科内窥镜领域,公司以29.8%的市场份额位列中国市场第一,并分别以15.2%和17.5%的市场份额位居美国、欧盟两大全球主流市场第二(均仅次于同行业可比公司Ambu);而在核心细分旗舰品类一次性输尿管软镜领域,公司凭借完备的全球渠道与技术迭代,以20.4%的市场份额荣登全球市场第一,成功实现从本土创新向全球行业领军跨越的商业化落地。

控股股东、实际控制人

普生控股持有普生医疗 54.6375%股份,是公司的控股股东。Zhong Sheng间接持有普生控股100.00%股份,并通过普生控股间接控制普生医疗54.6375%股份,为普生医疗实际控制人。

Zhong Sheng 先生,1964 年出生,澳大利亚国籍,拥有中国香港永久居留权,毕业于广东省社会科学院产业经济学专业,硕士研究生学历。

公司发行前总股本36,000.00 万股,本次拟向社会公众发行不超过 6,000.00万股普通股,占发行后股份比例不低于10%。本次发行前后,公司股本结构如下:

主要财务数据和财务指标

报告期内,公司的营业收入分别为 25,151.32万元、31,628.99万元以及53,832.15万元,公司最近两年(2024年和2025年)的扣除非经常性损益后归属于母公司所有者的净利润分别为5,896.53万元和9,622.08万元。

截至招股说明书签署日,公司泌尿外科系列产品收入占比超95%,公司的其他科室产品尚在市场培育或在研阶段。若公司其他在研产品的研发进展、商业化速度不理想,其持续经营能力将受到单一产品的限制,公司将面临产品结构单一的风险。

报告期各期,公司主营业务收入中来源于境外的收入金额分别为 12,479.43万元、18,699.58万元和38,048.15万元,占同期主营业务收入的比例分别为50.39%、59.74%及 70.97%,公司出口产品主要销往美国、欧盟等国家或地区。

发行人科创属性

公司符合并适用《上海证券交易所科创板股票上市规则》第2.1.2款中第(一)项所规定的上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

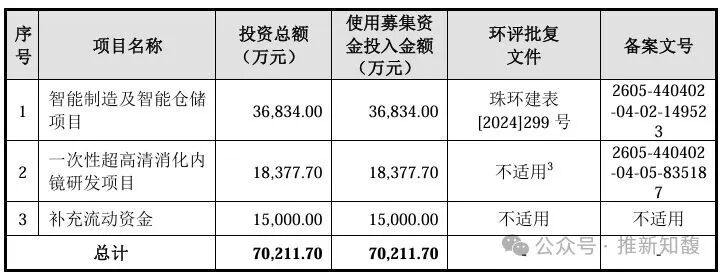

募集资金用途

若本次股票发行成功,按投资项目的轻重缓急,募集资金(扣除发行费用后)拟投资以下项目:

报告期内,公司主要向供应商采购诸如图像模组等重要物料或者零部件,且公司采购的核心零部件图像模组的主要供应商 AMS-OSRAM Asia Pacific Pte. Ltd 系全球该领域的龙头。如果由于地缘政治、全球供应链动荡等因素,出现供应商供货不稳定,零部件价格不稳定或质量不稳定等情况,公司生产计划、生产成本和产品稳定性将可能受到影响,进而可能对公司的经营业绩造成不利影响。

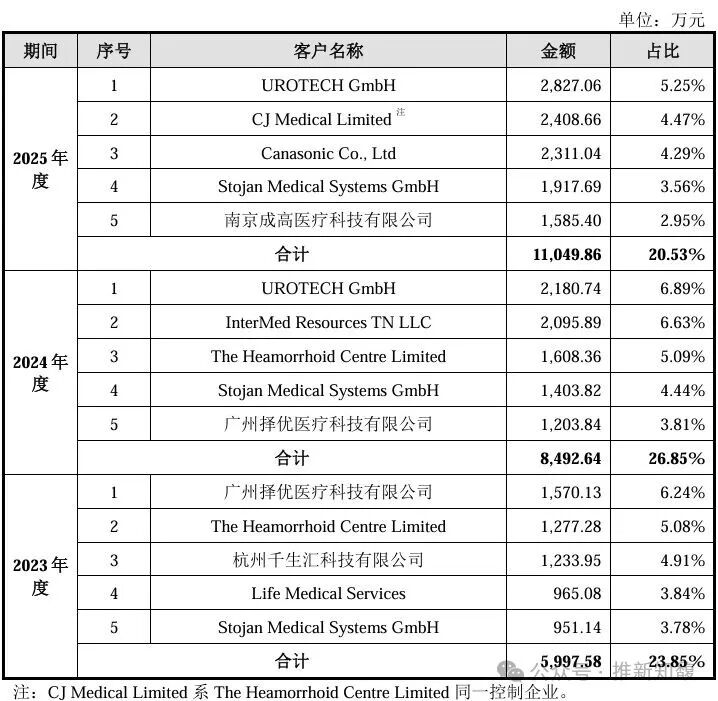

报告期各期,公司前五大客户销售情况如下:

VIP复盘网

VIP复盘网