2026上半年国内废弃油脂行业供应呈现总量扩容、有效供给偏紧的差异化特征。整体来看,国内废弃油脂资源总量稳步提升,但受回收体系短板制约,有效供给增速跟不上下游需求增长,供需矛盾逐步凸显,价格处于高位运行。

下半年国内废弃油脂市场供需格局结构性矛盾或进一步突出。供应端整体资源增量有限,合规有效供给增长乏力,下游产能扩张催生激烈的原料争夺,资源稀缺性持续强化,下半年价格方面或有继续上涨可能。

下半年展望:供需矛盾加剧,价格中枢有望上移

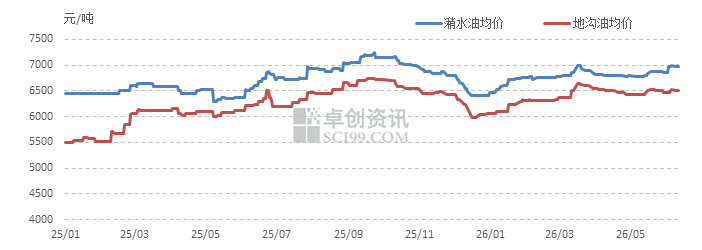

2025-2026年地沟油、潲水油价格走势图

数据来源:卓创资讯

1、供应端:资源稀缺性凸显,原料争夺加剧

2026年下半年国内废弃油脂产生量预计保持平稳,整体可回收资源增量空间狭小,原料争夺加剧。受制于餐厨收运监管趋严、个体散户回收成本抬升,合规流通的商品量难以快速扩容。一方面下游生物柴油厂常年保持刚需采购,另一方面各地SAF项目持续投产分流优质原料,低酸值、高纯度生物航煤级废弃油脂供需缺口进一步拉大。区域间跨区调货、大型加工企业锁长协、提前预付囤货现象常态化,原料抢夺竞争愈发激烈。叠加汛期、环保检查等阶段性扰动,短期流通货源易出现阶段性偏紧,进一步强化废弃油脂资源稀缺属性,为价格高位运行提供支撑。

2、需求端:SAF产能释放成最大增量,外需主导格局延续

下半年国内头部石化企业SAF装置集中进入稳定投产阶段,绿色燃料需求显著增加。叠加国内B5生物柴油掺混省份持续扩容,交通、航运领域替代需求稳步增长。内需由传统生物柴油单一消耗,转向常规燃料 航空绿色燃料双轮驱动,内需增量显著释放,逐步对冲外需波动带来的冲击。

国际贸易格局发生巨大变化,外部风险一波未平一波又起。国际贸易摩擦、各国认证标准收紧、碳关税及反倾销政策存在变动可能,海外采购节奏易出现阶段性放缓。同时东南亚、南美产区廉价原料参与全球竞争,分流部分国际订单,地缘冲突、海运时效及运费波动,都会给出口需求带来不确定性。

价格预测:三季度或震荡上行,四季度需警惕回调风险

三季度废弃油脂价格或仍呈现上涨趋势。三季度受下游集中补库、SAF集中投料、传统餐饮旺季加持,叠加原料争夺白热化,废弃油脂价格预计震荡上行,优质航用原料溢价持续扩大。四季度国内废弃油脂价格上涨过程中或面临回调风险。步入四季度,下游进入年末降库周期,工厂采购趋于谨慎,叠加餐饮消费转淡,需求边际走弱。同时前期高价原料逐步消化,市场观望情绪升温,价格存在阶段性回调压力。整体来看下半年市场价格中枢较上半年有所抬升,波动幅度进一步放大

VIP复盘网

VIP复盘网