IC设计大厂联发科近日对客户发出涨价通知,引发市场高度关注,这是近年来联发科少数以函文方式向客户启动价格调整机制。在全球半导体供应链成本持续垫高、先进制程及封装产能紧俏下,市场解读,将为IC设计产业新一波涨价揭开序幕。

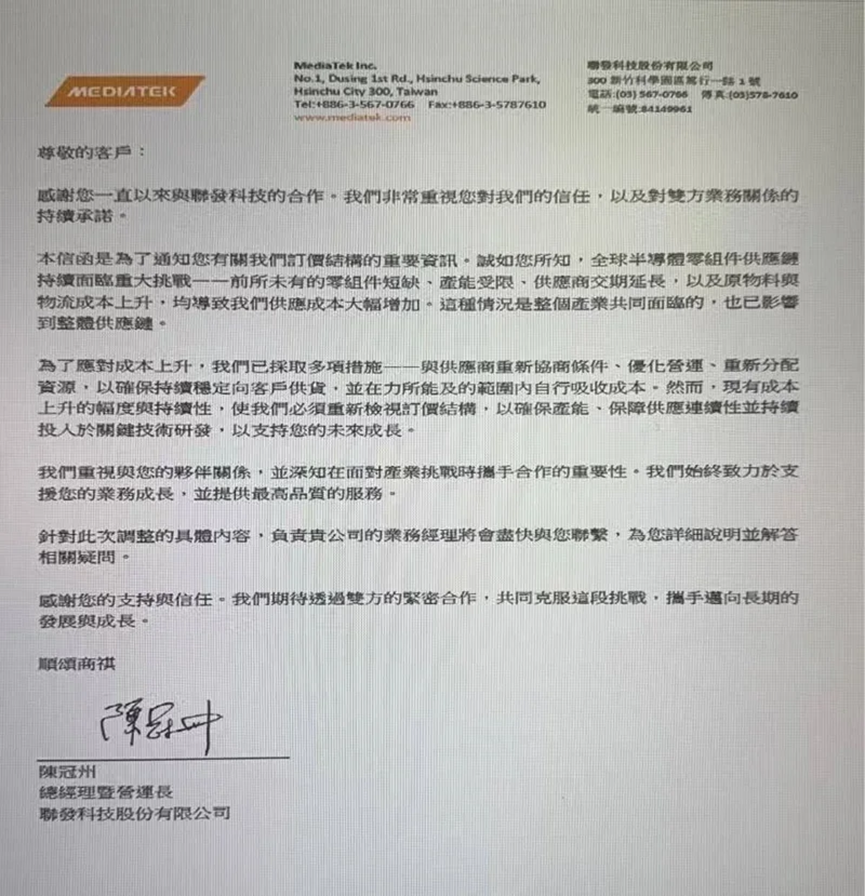

根据通知函内文,联发科指出,全球半导体产业供应链持续面临重大挑战,发生前所未有的零组件短缺、产能受限、供应链交期延长,以及原物料与物流成本上升,均导致我们供应成本大幅增加。

联发科表示,过去一段时间已采取多项措施,包括优化营运、重新分配资源,并在能力所能及范围内自行吸收成本,不过,面对成本上升趋势持续,公司必须重新检视价格结构,以确保产能供应稳定,并维持对技术研发与客户服务的长期投入。

通知函的内容中强调,我们重视与您的伙伴关系,并且深知在目前产业挑战时携手合作的重要性。联发科说,将持续支援客户业务成长,价格调整细节则由业务团队与客户进一步沟通说明。

事实上,联发科此次调高报价并非毫无征兆。今年初市场即传出IC设计业酝酿涨价潮,如今联发科对客户发函,也被视为产业价格调整进入实质阶段的重要讯号。

联发科先前法说会中已透露,AI资料中心投资快速扩张,带动整体半导体供应链成本增加,智能手机产业亦受到影响,部分终端品牌已调涨售价并提高高阶产品比重,公司可能将透过「严谨的定价策略」维持毛利率表现,业界当时即解读为价格政策将转趋积极。

业界分析,在AI伺服器、高效能运算(HPC)需求持续成长下,先进制程、先进封装及关键零组件资源愈趋吃紧,成本压力已逐步向IC设计端传导,其中像是电源管理IC广泛应用于手机、PC、网通、车用电子及AI伺服器等领域,需求基础稳固,后续不排除成为另一波价格调整重点产品线。

法人认为,联发科近年积极布局AI ASIC、车用电子与高阶运算市场,同时推进2奈米旗舰芯片开发,在研发与供应链投入持续增加下,维持合理获利能力已成为产业共同课题。

随着IC芯片大厂率先启动价格调整机制,后续是否带动更多IC设计及电源管理IC业者跟进,将成为下半年半导体市场的观察指标。

这些芯片,也要涨价了

业界指出,随着晶圆代工成熟制程产能持续满载,加上PMIC、MCU等AI相关芯片需求快速攀升,成熟制程产能配置已明显向高附加价值产品倾斜,此外,人工、材料、设备折旧等成本持续垫高,迫使上游供应链逐步调整价格。

市调机构Omdia资料显示,意法半导体近年稳居全球通用型MCU龙头,产品广泛应用于工业控制、物联网、消费电子与智慧装置,在边缘AI趋势带动下,ST此次调涨价格,反映的不仅是成本压力,更凸显整体MCU市场供需趋紧。

法人认为,MCU业者除可望受惠产业价格上扬外,更重要的是AI新应用持续扩大,带动产品结构改善与新市场商机浮现。其中,盛群近年积极布局AI伺服器散热供应链,已切入散热风扇控制领域,目前以12V方案为主,并同步参与48V产品开发,相关产品已完成初步验证,后续仍待终端客户认证与系统导入。

伟诠电则受惠AI伺服器散热架构升级,挹注营运动能,因为伴随AI伺服器由传统Compute Rack延伸至新增Power Rack设计,整体风扇数量不减反增,推升风扇马达控制IC需求,尤其48V高压风扇逐步导入后,产品单价已较传统12V方案增加逾一倍,加上液冷系统衍生的水泵控制与漏液侦测需求浮现,带动产品内容价值持续提升。

松翰则积极切入AI PC及无人机市场。公司先前表示,AI PC相关ISP影像讯号处理芯片研发已有成果,影像无线传输芯片也锁定商用无人机市场,现阶段已有部分专案进入客户验证或Design in阶段,部分案件可望于下半年接近量产,推进速度优于原先预期,今年已可望开始挹注营收。

法人看好,在成熟制程报价走扬、AI应用持续扩散,以及边缘AI、智慧终端与伺服器需求同步升温带动下,MCU产业景气可望延续升势。

VIP复盘网

VIP复盘网