投资要点

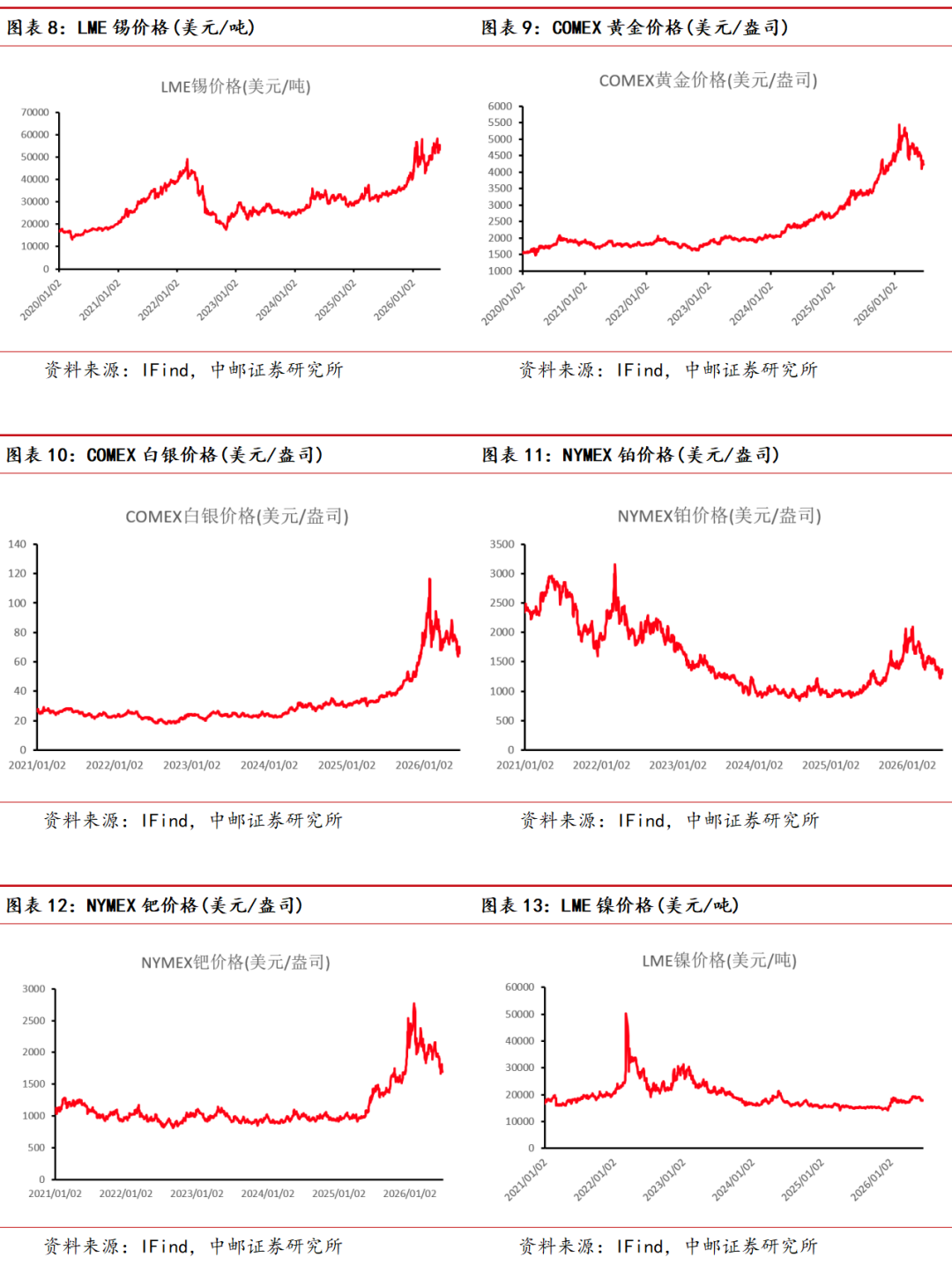

贵金属:联储偏鹰派,黄金继续寻底。本周美联储议息会议,沃什首秀,虽然沃什缺席点阵图,但美联储点阵图显示FOMC对26年的PCE和核心PCE预期大幅上调,同时半数官员考虑年内加息,贵金属价格承压下行。同时海峡问题不断反复,周初由于海峡通航市场风偏提升,但周末由于黎巴嫩问题海峡再次封锁,黄金可能继续寻底。我们认为,黄金的配置价值会在恐慌性的流动性担忧缓解后再度绽放,人民银行5月继续加速抄底,等待美国金融流动性预期修正后,金价有望迎来修复,逢低购入商品以及权益。

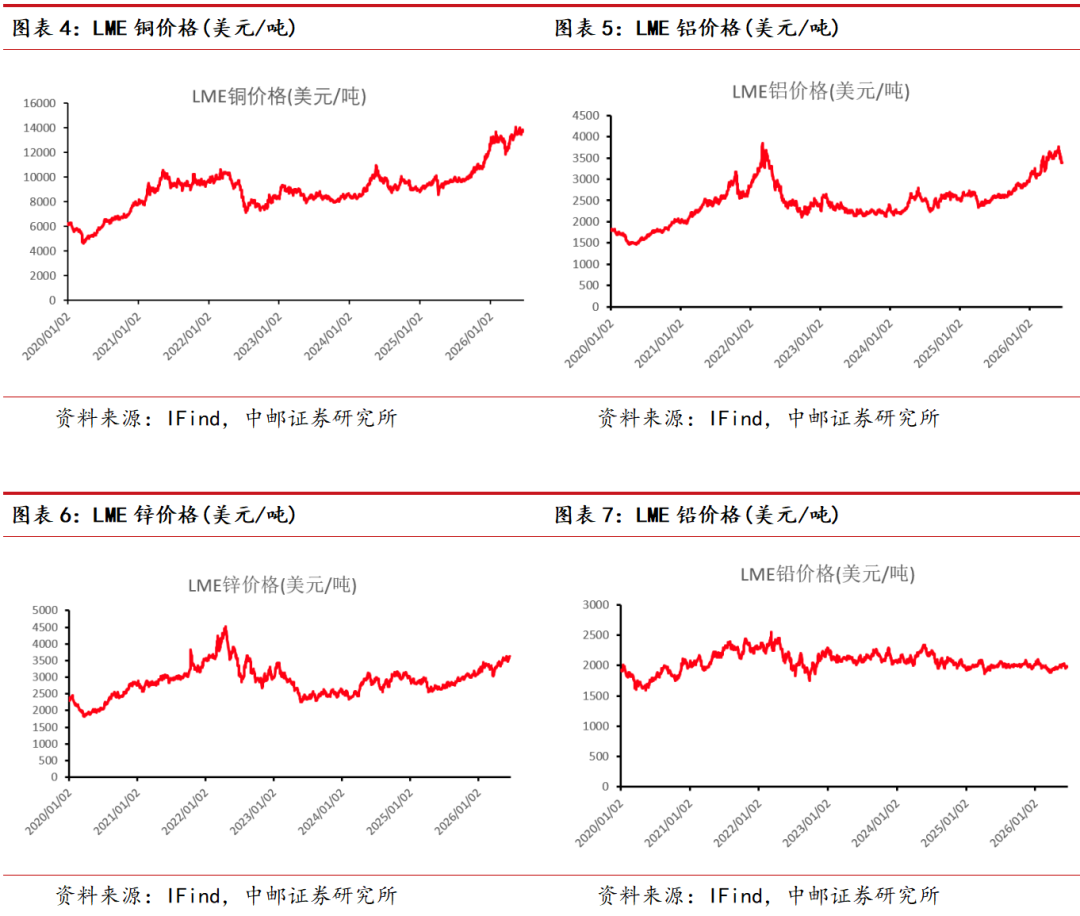

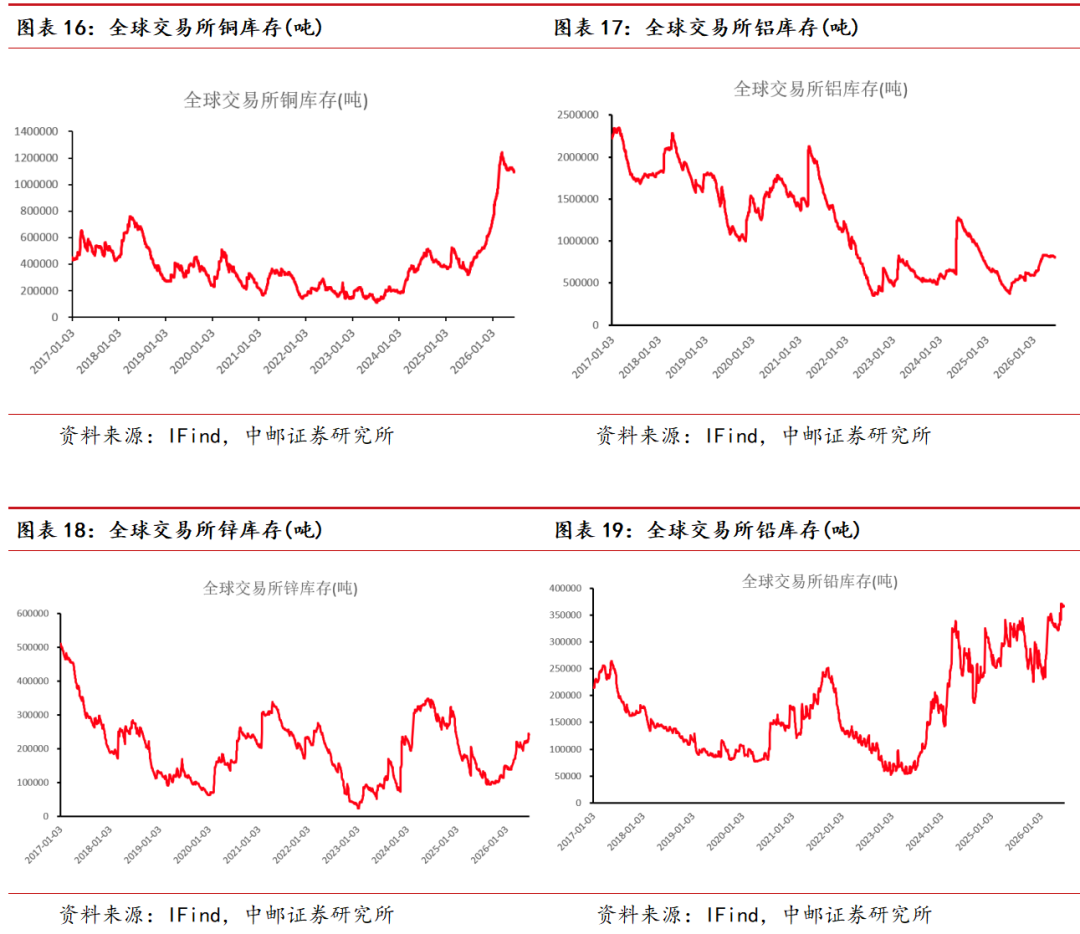

铜:本周铜价走出冲高回落行情,周度小幅收跌。美伊局势反复拉扯,具有不确定性;美联储放鹰减少前瞻性指引,年内加息预期增强压制铜价。短期来看,地缘消息仍是行情核心变量。中长期看,行业供给紧缺格局不变,低全球铜库存、矿端扰动与关税囤货预期形成底部支撑。预计短期内铜价维持高位宽幅震荡格局,关注地缘消息、智利罢工情况等。

铝:库存继续下降,权益交易远期供给。本周沪铝下跌0.77%,中国社库数据继续下降,但市场交易海峡通航而预期中东部分停产电解铝复产,LME铝下跌幅度较大,沪铝由于贴水外盘以及库存支撑下跌相对克制。市场开始交易远期供给释放,一方面是中东部分产能的恢复,另一方面担忧27-28年海外大规模电解铝的投产可能压制长期价格中枢,资金撤出电解铝导致电解铝权益周内下跌幅度较大。关注中东电解铝复产情况以及海外新产能建设情况。

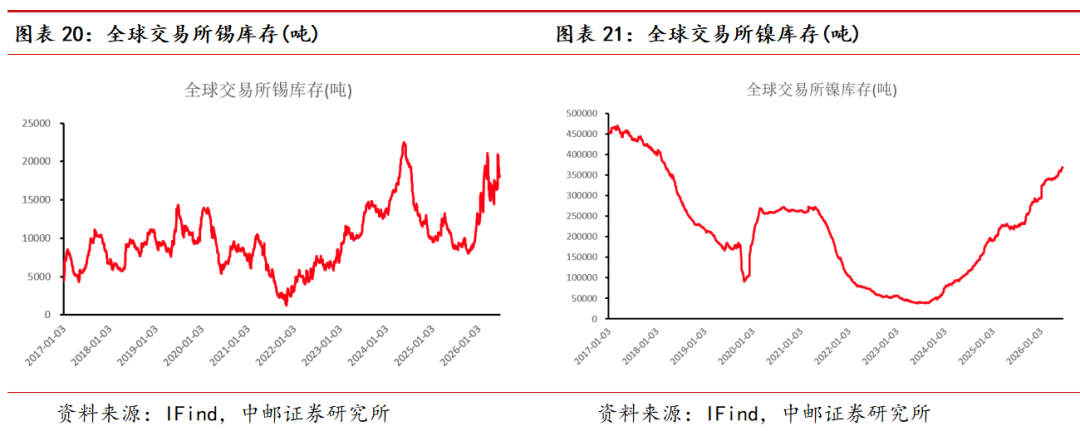

锡:建议积极做多。本周美伊局势出现戏剧性缓和,宏观层面美元指数上涨,加息预期重启。现货市场方面,受盘面走强影响,下游企业采购积极性下降,多以谨慎观望为主,整体成交氛围较前期有所冷清。库存方面,社会库存环比上周去库,供给端印尼仍在收紧出口,刚果金未见疫情控制迹象,需求端AI资本支出带动锡焊料需求,我们认为锡价40万元/吨为本次回调的重要支撑点,当前价格可以积极做多。

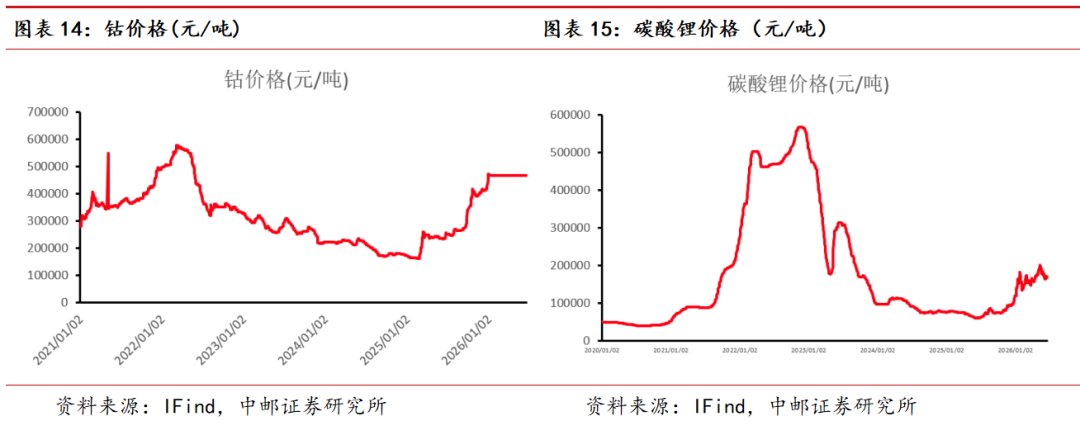

钨:涨幅趋缓,短期震荡为主。本周钨价在反弹至50万元/吨上方后涨幅趋缓,原料矿资源继续收紧,成本端坚挺情绪依旧,加之新一轮长单价格出台,提振了市场信心,仲钨酸铵出货及成交议价重心再度上移,目前下游采购多保持理性,以按需补库为主,市场缺乏大规模拉涨动力,预计钨价短期震荡为主。

锂:本周碳酸锂价格震荡回落。非洲锂矿集中到港叠加全球多地锂产能释放,三季度供给增量预期压制多头。下游新能源车、储能需求韧性充足,上游顺价出货,下游逢低补库托底价格。短期看,随仓单逐步去化有望迎修复行情;中长期需求支撑下,供需边际改善可期。

投资建议:

一

板块行情

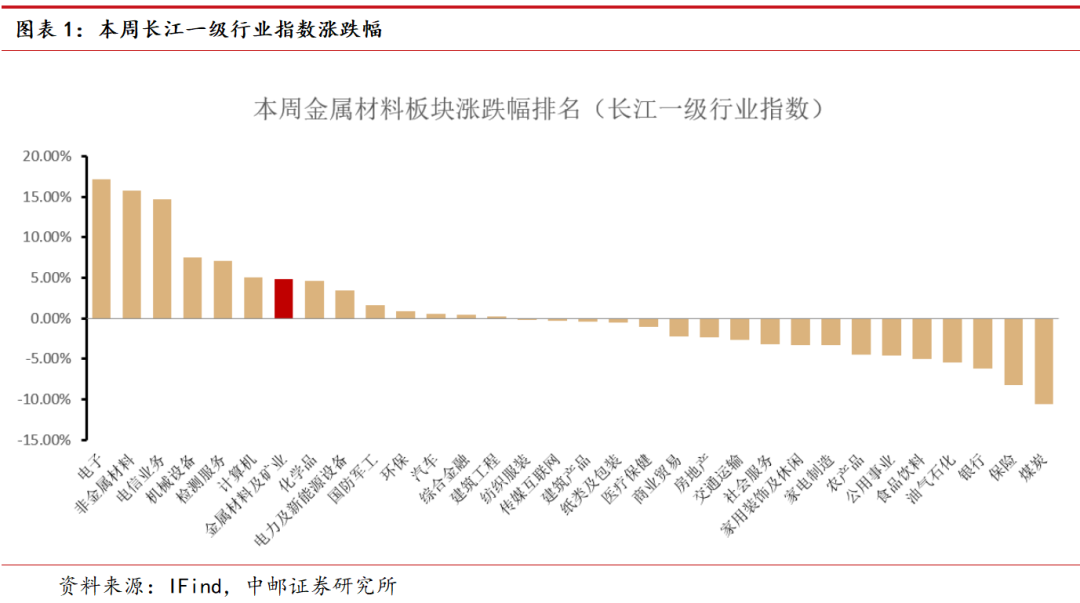

根据长江一级行业划分,有色金属行业本周涨幅为4.81%,排名第7。

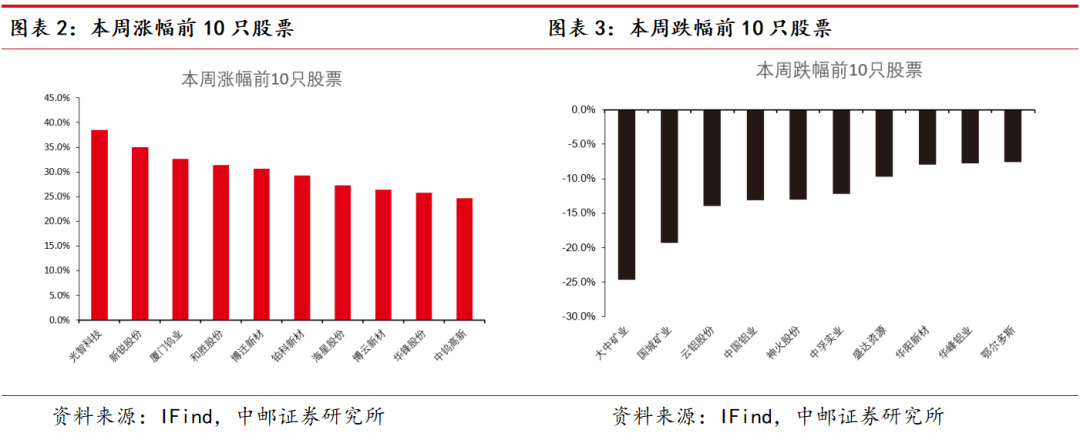

本周有色板块涨幅排名前5为光智科技、新锐股份、厦门钨业、和胜股份、博迁新材;跌幅排名前5为大中矿业、国城矿业、云铝股份、中国铝业、神火股份。

二

价格

基本金属方面:本周LME铜下跌0.43%、铝下跌4.22%、锌上涨1.30%、铅上涨0.46%、锡下跌1.23%。

贵金属方面:本周COMEX黄金下跌0.28%、白银下跌3.44%、NYMEX钯金下跌0.50%、铂下跌1.44%。

新能源金属方面:本周LME镍下跌0.03%、钴持平、碳酸锂下跌1.91%。

三

库存

基本金属方面:本周全球显性库存铜去库16079吨、铝去库8012吨、锌累库14126吨、铅去库1363吨、锡去库596吨、镍累库2175吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

VIP复盘网

VIP复盘网