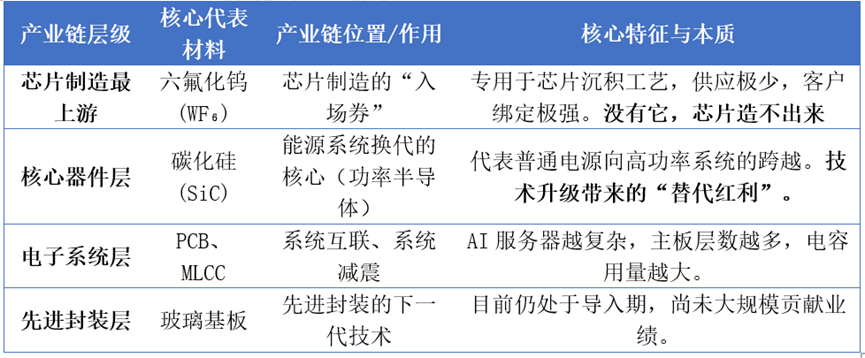

(1)芯片制造最上游:六氟化钨是典型代表

处于金字塔最顶端的是核心入口层,六氟化钨(WF₆)是这一层的绝对代表。它在产业链的位置只有一句话:它是芯片制造的“入场券”。作为芯片沉积工艺中不可或缺的材料,没有它,电路根本造不出来。它的供应极其稀缺,且客户绑定极强,这意味着谁控制了它,谁就扼住了芯片制造成本的咽喉。

(2)核心器件:碳化硅——能源革命的新需求

接下来,我们把目光转向“核心器件层”,这一层的主角是碳化硅(SiC)。

要理解它,我们得先看看芯片是怎么分工的。在一个完整的芯片系统里,数字芯片就像是“大脑”,负责复杂的逻辑计算;而功率芯片则像是“心脏和肌肉”,专门负责处理高压电和大电流。碳化硅,就是用来制造这种功率器件的核心材料。

碳化硅之所以重要,是因为它带来的绝不是简单的价格涨跌,而是整个能源系统的一次换代。尤其是现在AI技术的升级,对电力的需求越来越大。用碳化硅替代传统的硅材料,就等于把原本低效的普通电源,升级成了高效的高功率系统。

所以,碳化硅的火爆,不是那种短期的周期炒作,而是实打实的技术升级带来的“替代红利”。

(3)电子系统层:PCB、MLCC,系统越复杂,用量越大

如果说CPU、GPU这些核心芯片是城市里的“超级大脑”或“超级工厂”,那么它们本身是无法孤立工作的。它们需要源源不断地输入数据,也需要把处理好的结果输出出去。

“电子系统层”就是连接这些大脑和工厂的“高速公路网”和“物流系统”。

PCB就是我们在电脑主板上看到的那块绿色的板子。它是所有电子元器件的“地基”,同时板子里布满了密密麻麻的铜线。这些铜线就是芯片之间互相通信的“高速公路”。AI服务器的算力越强,需要的“车道”就越多,所以AI服务器的PCB不仅面积大,而且层数极多。

MLCC是一种极其微小的电子元器件,看起来像一粒粒芝麻。芯片在工作时,对电流的稳定性要求极高,不能有任何波动。MLCC就像是建在芯片旁边的一个个“微型水库”和“减震器”。当芯片突然需要大电流时,它能瞬间释放电能;当电流不稳定时,它又能吸收多余的波动,起到“滤波”和“稳压”的作用,确保芯片能平稳运行。

如果说芯片是“大脑”,那PCB就是“躯干和血管”,MLCC就是维持心跳平稳的“稳压器”。

因此,由AI算力爆发直接驱动的AI系统放量层,PCB和MLCC是这一层的典型代表。它们的逻辑相对直观:AI服务器越复杂,它们用得越多。随着AI服务器主板层数暴增和电容用量的翻倍,它们是需求的“放大器”,AI好,它们就好。

(4)先进封装:玻璃基板,下一代封装技术底座

最后是封装层,随着芯片要求的算力越来越高,芯片堆叠的层数也越来越多,面积也越来越大,对封装技术的要求也就越高。作为先进封装领域的下一代关键材料,玻璃基板目前仍处于导入期,尚未大规模贡献业绩。市场对其追捧,更多是基于对未来技术路线的押注,带有明显的情绪驱动色彩。

02、关键判断:谁才是真“核心”?

如果要把上面的逻辑浓缩成一个“涨价硬核程度排行榜”,我们会发现,真正的核心材料往往具备三个维度的不可替代性:稀缺性、技术迭代和量价齐升。

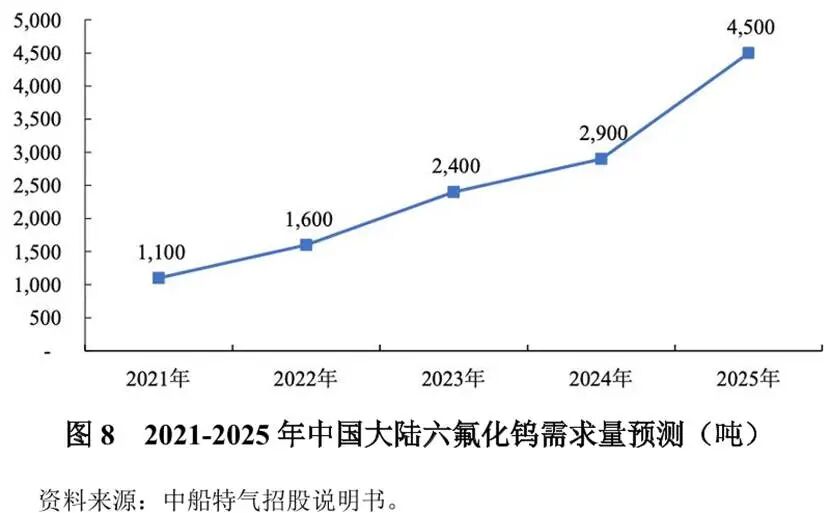

排在第一档王者位置的,是六氟化钨(WF₆)。它的硬核程度最高,因为它直接控制着制造的入口。

在当前全球半导体供需缺口扩大的背景下,六氟化钨展现出了断层领先的景气度。由于海外核心供应商面临原材料获取困难并计划削减产量,导致全球供需缺口持续扩大。

同时,它的扩产周期长,下游AI存储芯片对它的依赖又属于刚性需求,没有任何平价替代方案。这种供需的长期失衡,赋予了它极强的议价权,它的涨价本质上是对“入口控制权”的重新定价。

排在第二档钻石位置的,是碳化硅(SiC)。它的核心逻辑在于技术壁垒和长期的确定性增长。

在新能源汽车800V高压平台和AI算力基础设施对功耗要求飙升的双重驱动下,碳化硅正在经历从“可选”到“必选”的转变。只要电动化和清洁能源的趋势不变,碳化硅的需求增长就具有极强的确定性。它享受的是技术升级带来的长期红利,而非短期的情绪炒作。

排在第三档黄金位置的,是PCB和MLCC。它们的核心逻辑在于AI服务器带来的需求放大器效应。

随着新一代算力产品的落地,AI服务器主板的PCB层数暴增,设计复杂度的上升导致良率下降,成本被动上升。

而MLCC不仅单机用量翻了数倍,且规格全面向车规和高端升级,小型化导致高端产品极度稀缺。

AI对服务器对高端PCB和MLCC的要求极高,需求也极大。但生产一颗AI高端MLCC所耗费的产能可能是普通品的10倍,且良率损失巨大。这种供需的长期错配,赋予了高端供应链极强的定价权这一层级分化严重,只有进入高端供应链的企业才能吃到最大的红利。

(4)第四档白银:玻璃基板

排在第四档白银位置的,是玻璃基板。它的核心特点是未来技术尚未完全放量。

相比于前几层实实在在的订单和利润,这一层的上涨带有明显的情绪驱动色彩。它代表着遥远的未来和巨大的想象空间,但在短期内,其确定性远不如前三者。

如果把复杂的产业链简化,你只需要记住这一条铁律:越靠近“芯片制造入口”的材料,越核心,壁垒越高;越靠近“组装环节”的材料,越容易被周期影响,波动越大。

这轮材料涨价,本质不是一个行业的简单周期波动,而是AI与电动化推动下,电子产业链的一次重新分层。

分层之后,市场才真正开始重新定价:有些材料,掌握的是“入口控制权”(如WF6);有些材料,享受的是“技术升级红利”(如SiC);而有些材料,仅仅是“需求放大器”(如PCB)。

在这个市场上,看懂了分层,才算看懂了机会。

03、相关ETF

把复杂的产业链逻辑理顺后,很多投资者会问:道理都懂,但个股研究门槛太高,怎么把这些“核心资产”装进自己的投资组合里?

其实,市场已经给出了标准化的解决方案。与其在几千只股票里大海捞针,不如直接锁定聚焦半导体上游核心材料的指数基金。

结合我们刚才梳理的“四层金字塔”和“硬核排行榜”,科创半导体ETF华夏(588170)与半导体设备ETF华夏(562590)正是为这一轮材料行情量身定制的工具。

为什么是这两个ETF?看以下这张“含金量”地图——

数据来源:Wind,以上个股仅作为举例,不作为推荐。

表格显示,中船特气在两只ETF跟踪指数中的权重均名列前茅(分别为6.20%和3.08%)。作为全球六氟化钨产能第一的特气龙头,它直接对应了金字塔最顶端的“核心入口层”。与六氟化钨有着相似逻辑的氦气,也是芯片制造过程中不可或缺的“耗材型”基础资源,其龙头金宏气体在科创半导体ETF跟踪指数中亦有布局(权重1.14%)。买入ETF,就等于间接持有了这个扼住芯片制造咽喉的稀缺资源。

天岳先进作为碳化硅衬底的绝对龙头,在两只ETF跟踪指数中均有配置(权重分别为3.56%、1.77%)。这对应了金字塔第二层的“结构升级层”。通过ETF,你可以享受到能源系统换代带来的长期技术红利,而无需担心单一公司的技术路线风险。

ETF跟踪指数还囊括了江丰电子(靶材,权重3.80%)、富创精密(电子阀门/零部件,权重4.33%/2.15%)。这些企业分别对应了AI放量层和关键的配套支撑环节。特别是江丰电子,作为半导体靶材龙头,其超预期的涨价逻辑也被ETF完整捕获。

可见,这两只ETF的持仓结构,完美复刻了我们前文提到的产业逻辑。它们不是简单的“大杂烩”,而是精准地布局了那些掌握“定价权”的核心环节。因此,在这轮由AI和电动化驱动的材料重估浪潮中,科创半导体ETF华夏(588170)与半导体设备ETF华夏(562590)不仅仅是代码,它们更像是一个经过专业筛选的“核心材料资产包”。

当你不想纠结于谁是真龙、谁是跟风时,配置这类聚焦上游核心环节的ETF,就是用最简单的方式,拿住这波产业升级中最确定的“硬核”收益。

VIP复盘网

VIP复盘网