昆山科森科技股份有限公司(股票简称:科森科技)成立于2010年,2017年2月在上交所主板上市,是专业从事精密结构件研发、制造与服务的高新技术企业。

科森科技以产品研发、模具开发和工艺设计为核心,以精密冲压、注塑、压铸、切削、CNC、激光切割、激光焊接、Mim及阳极、PVD、喷涂表面处理等制造技术为基础,为客户提供消费电子、医疗器械,新能源汽车、电子烟、光伏发电等终端产品所需精密金属、塑胶结构件以及部分组装服务。

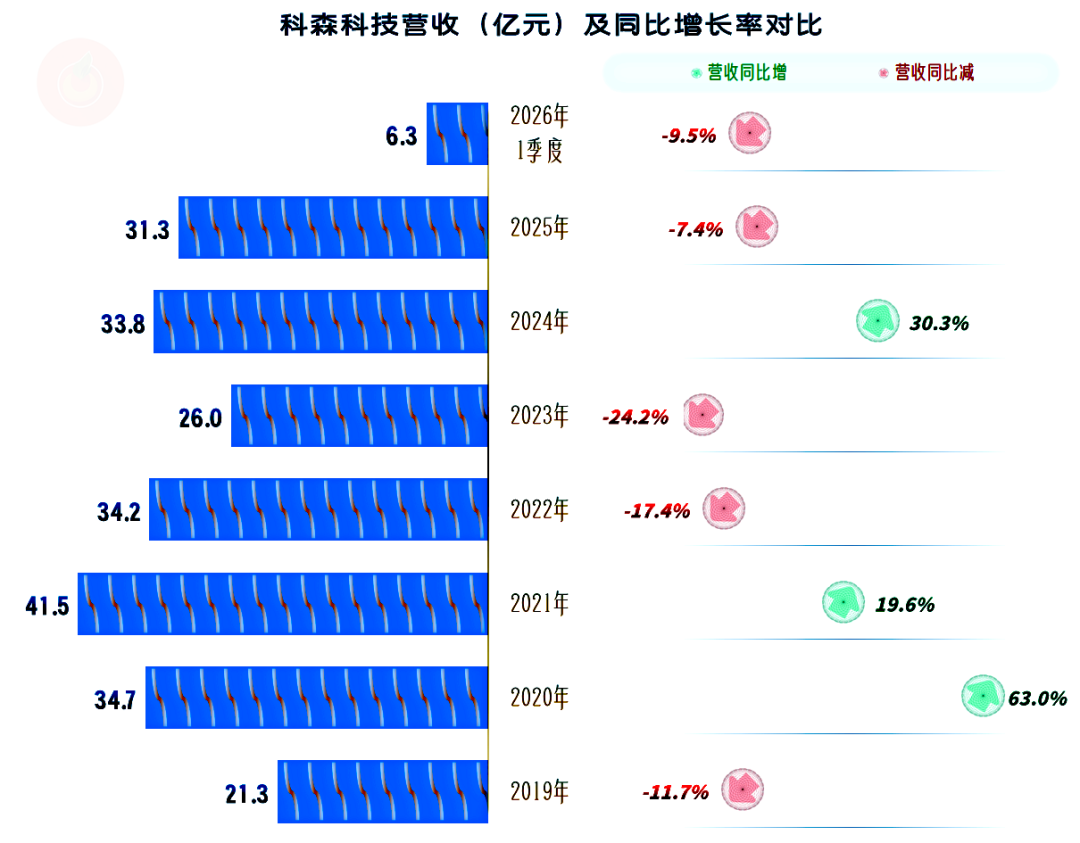

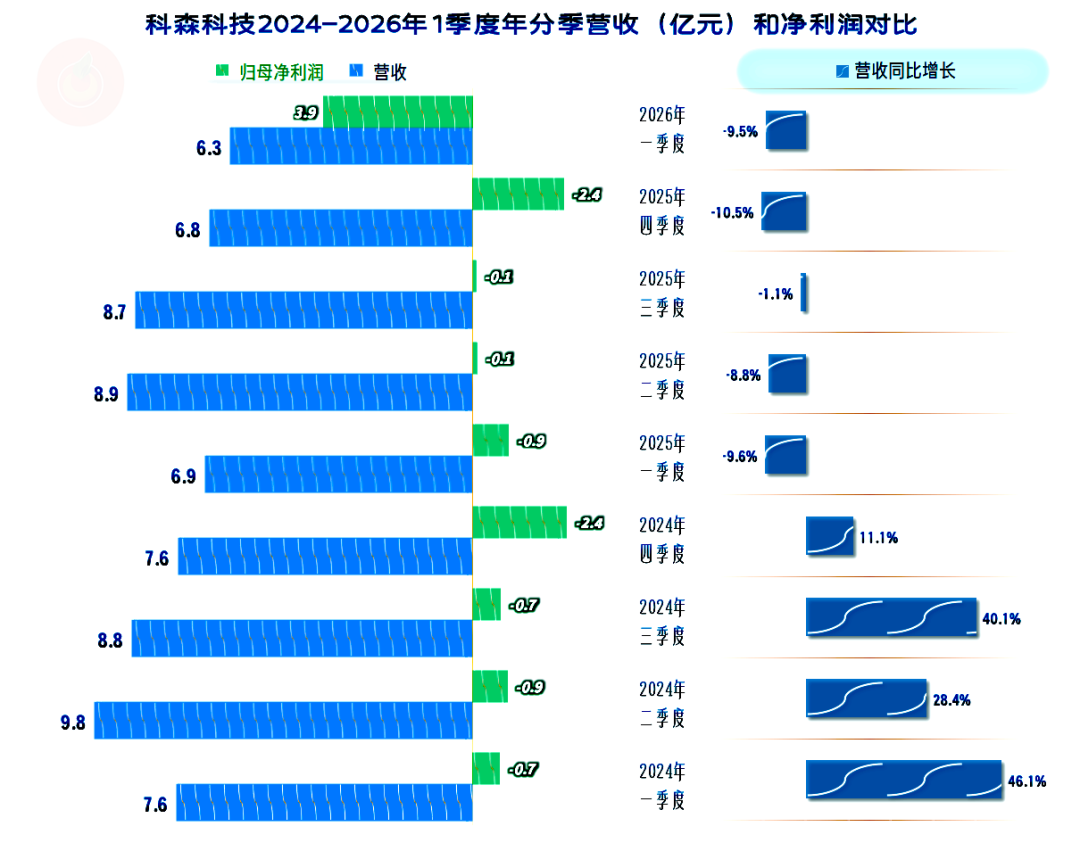

2025年,科森科技的营收同比下跌 7.4%,2026年一季度的下跌仍在持续。从 2022年以来,只有2024年出现过营收反弹,经营形势不是太乐观。

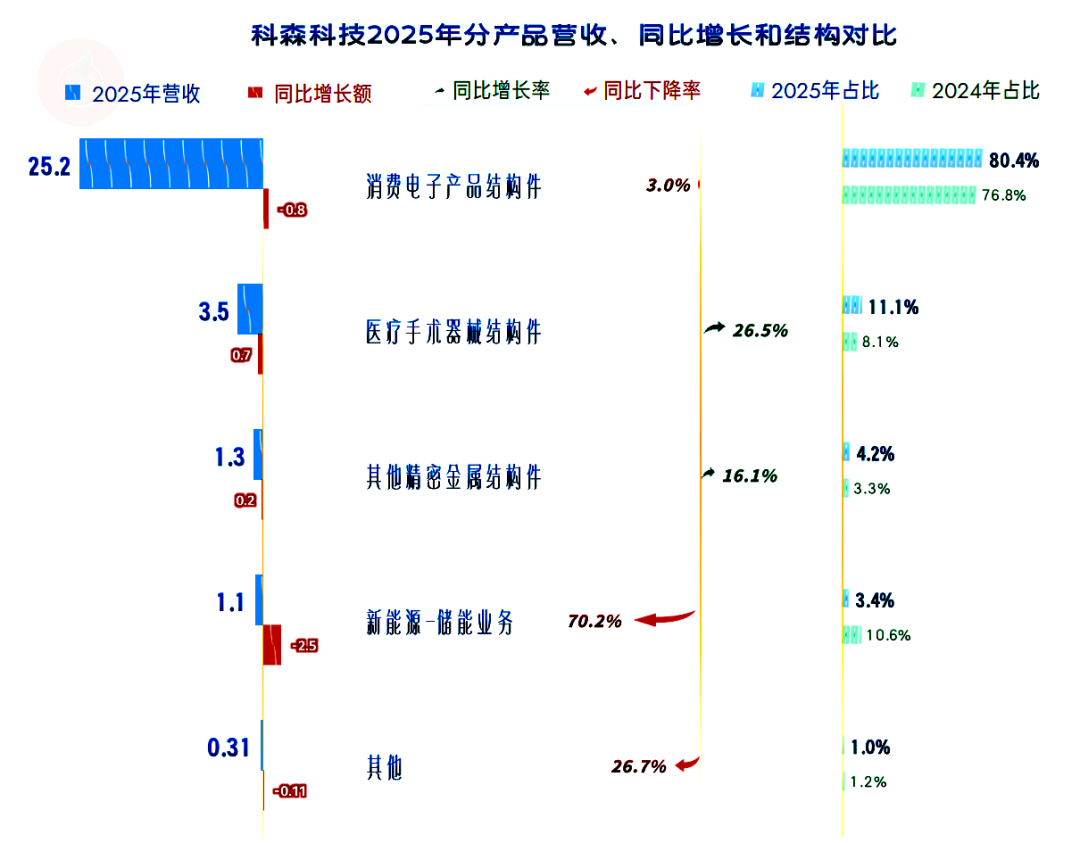

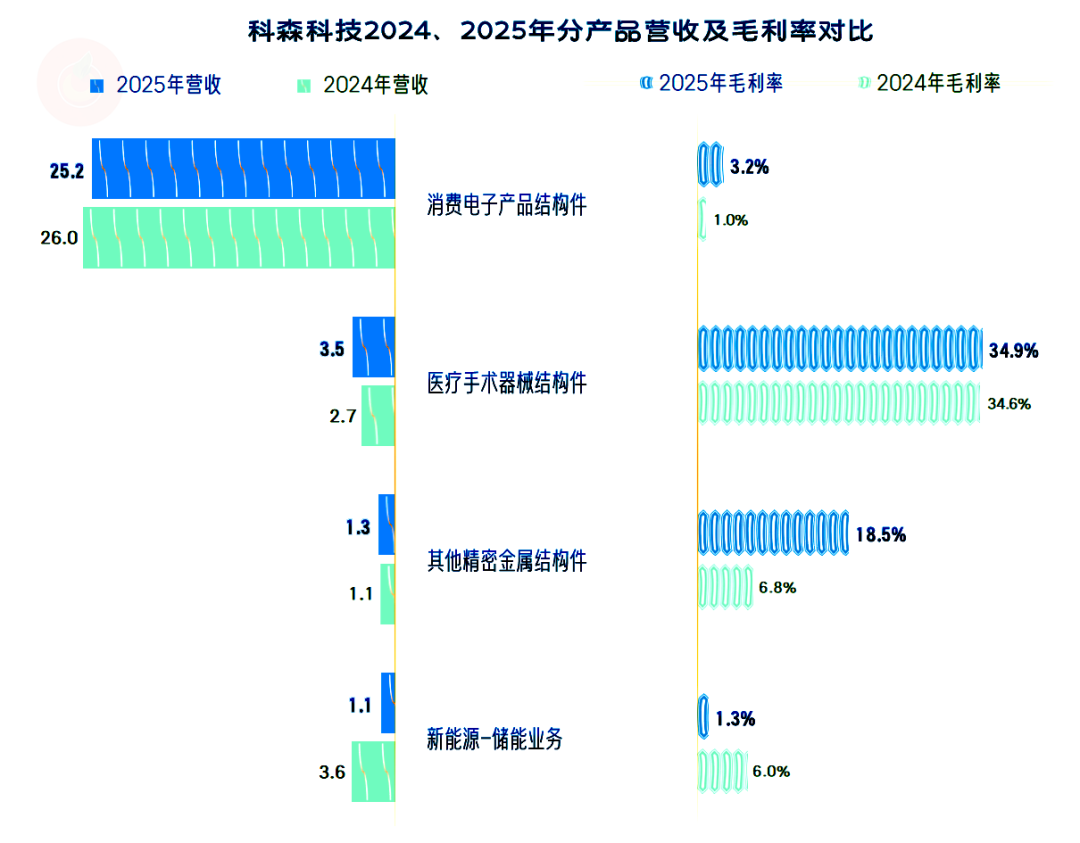

只有“医疗手术器械结构件”和“其他精密金属结构件”增长不错,核心业务“消费电子产品结构件”有所下跌,但更大的下跌来自储能业务。

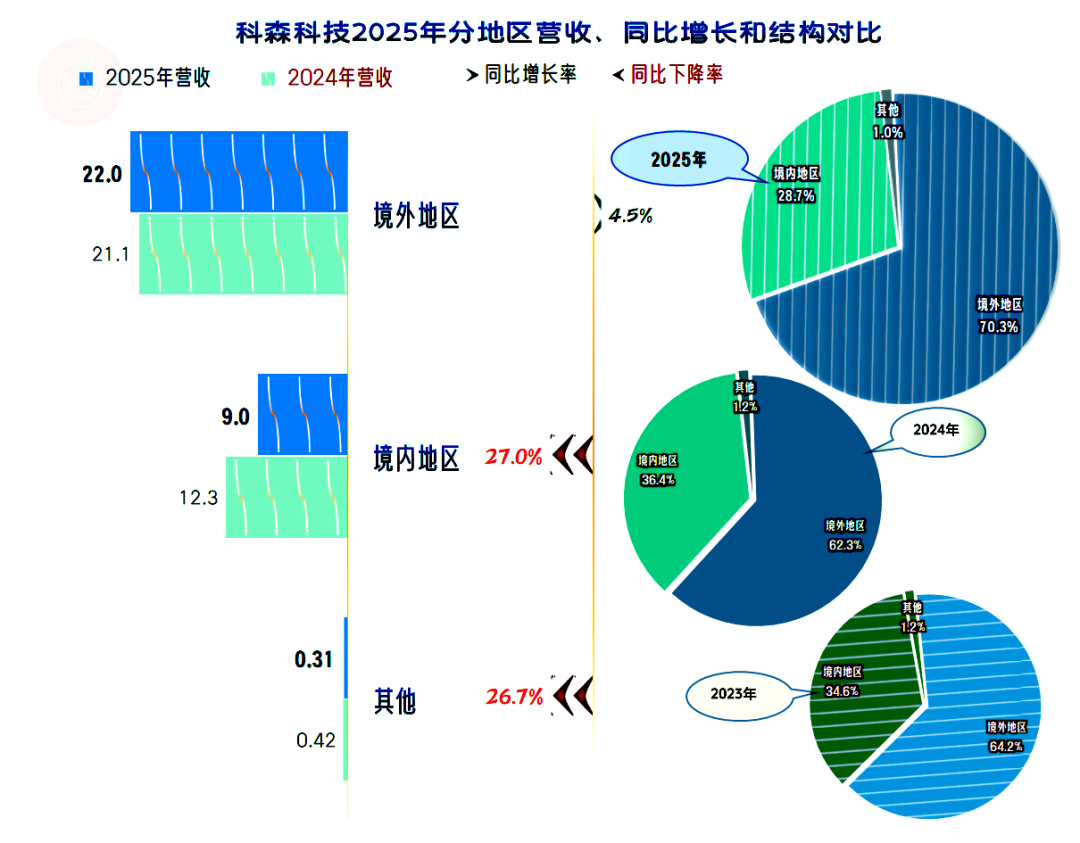

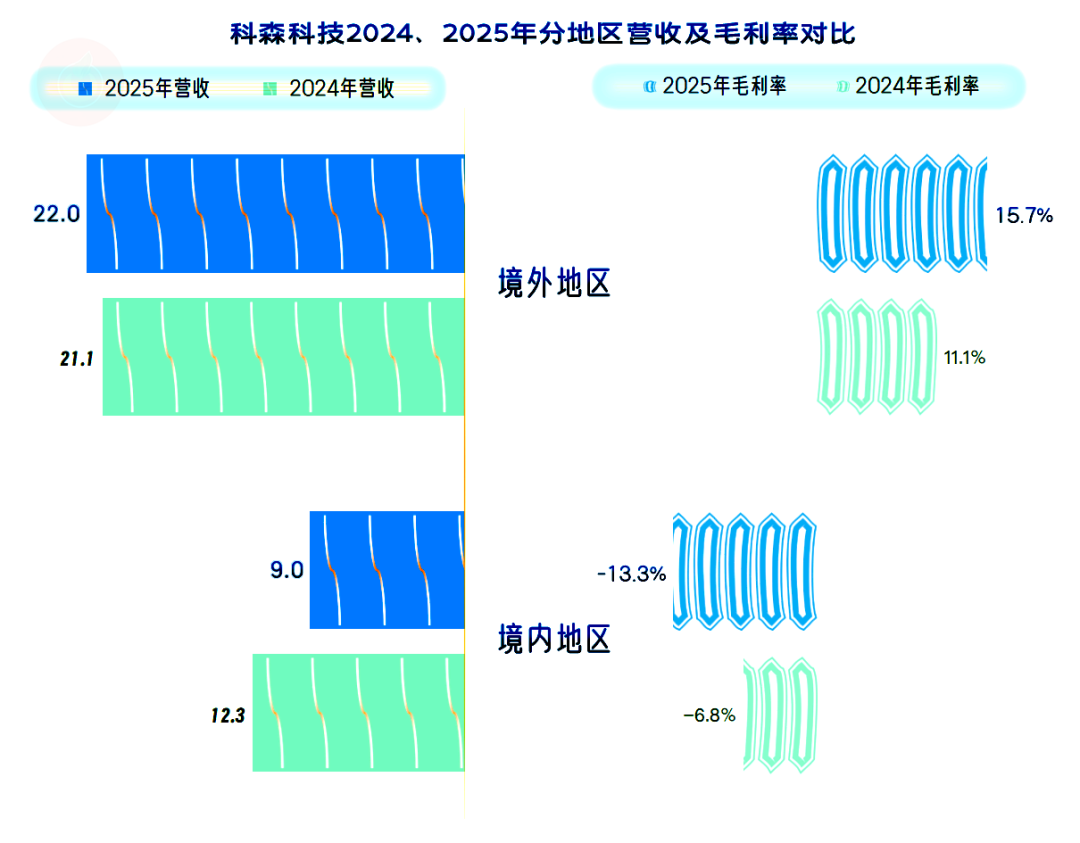

境外市场增长4.5%,境内市场下跌27%,境内市场占比在2024年增长后,2025年大幅萎缩至不到三成。

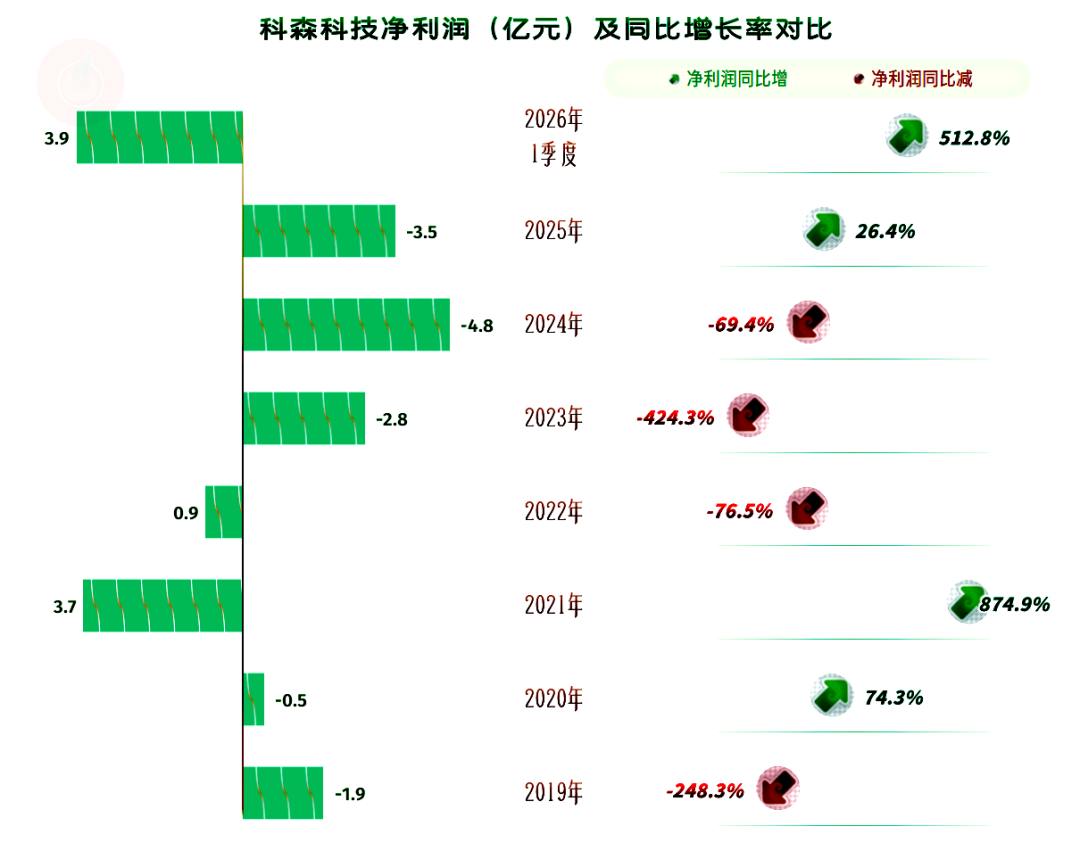

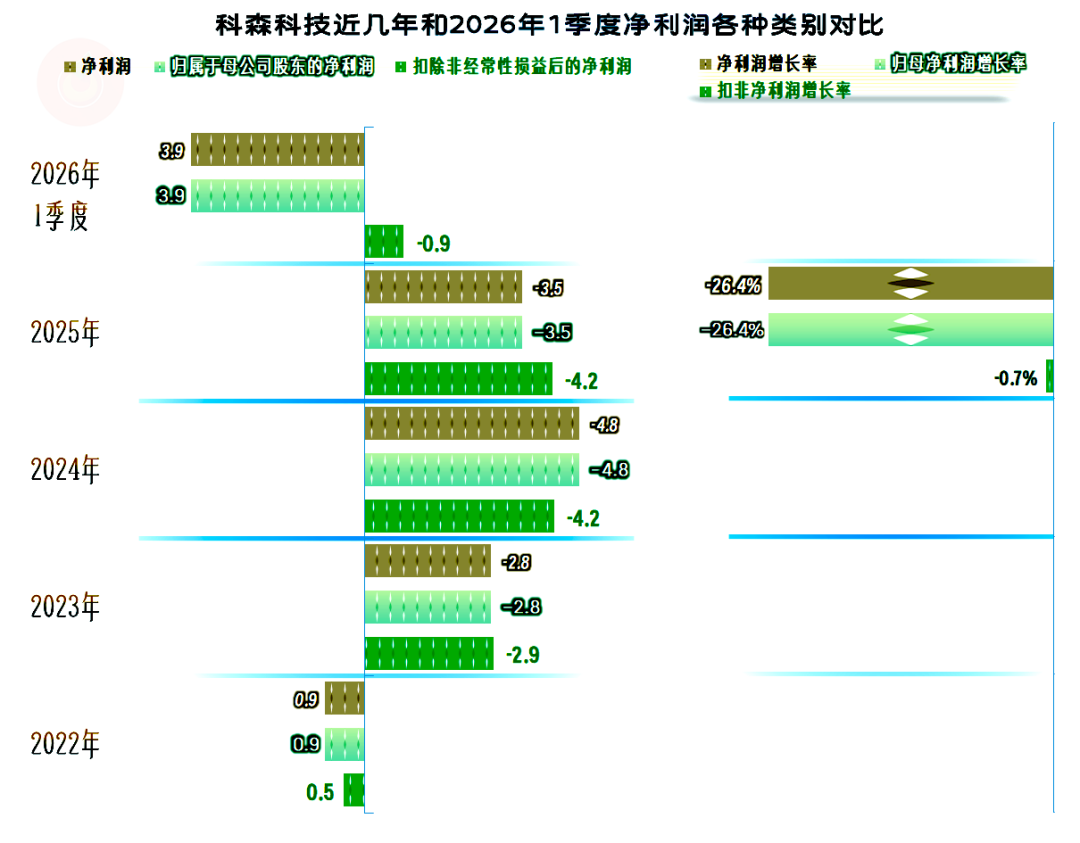

2025年的亏损有所收窄,但这已经是连续三年大额亏损了。2026年一季度大额盈利,一个季度就超过了以前年度最高水平。这是什么情况呢?我们一会儿再说。

分季度来看,2024年的四个季度,营收都在同比增长。从2025年一季度以来,已经连续5个季度营收同比下跌,也就是说,2026年一季度的营收已经陷入了螺旋下跌状态。

2024年和2025年的每个季度都是亏损状态,2026年一季度奇迹般盈利3.9亿元。在营收陷入螺旋下跌的季度大额盈利,当然是不正常的。

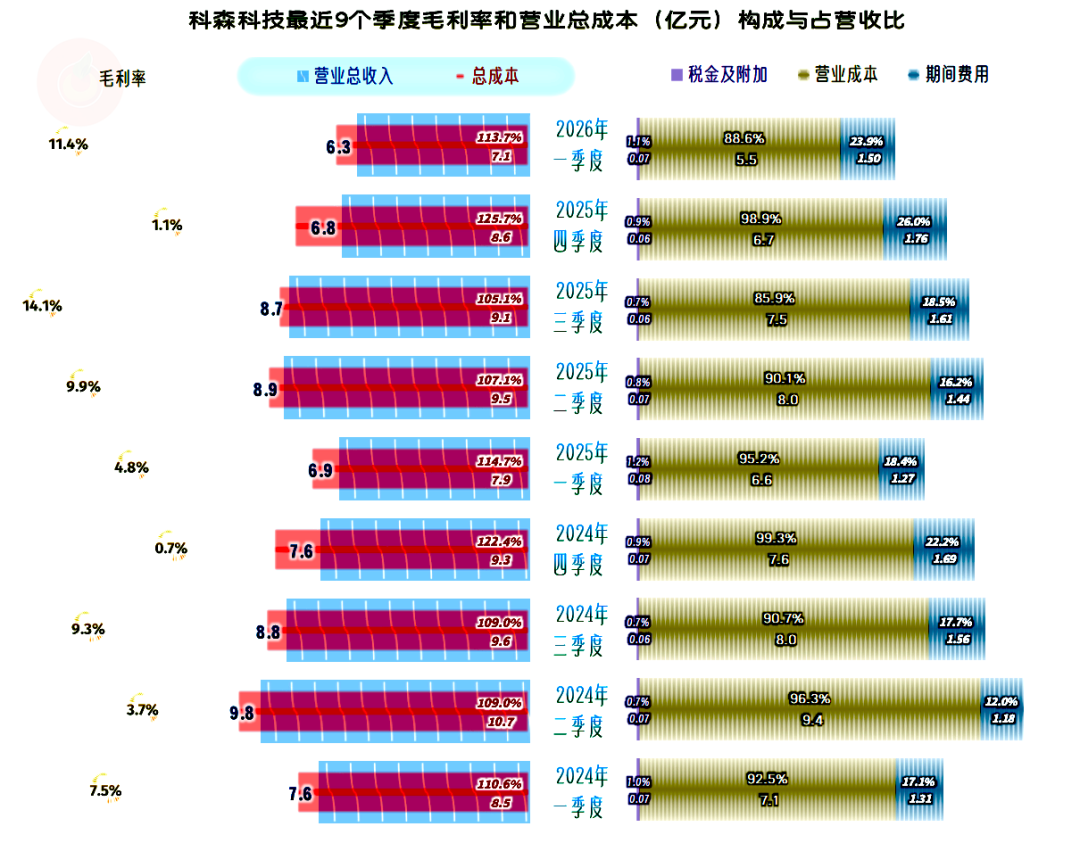

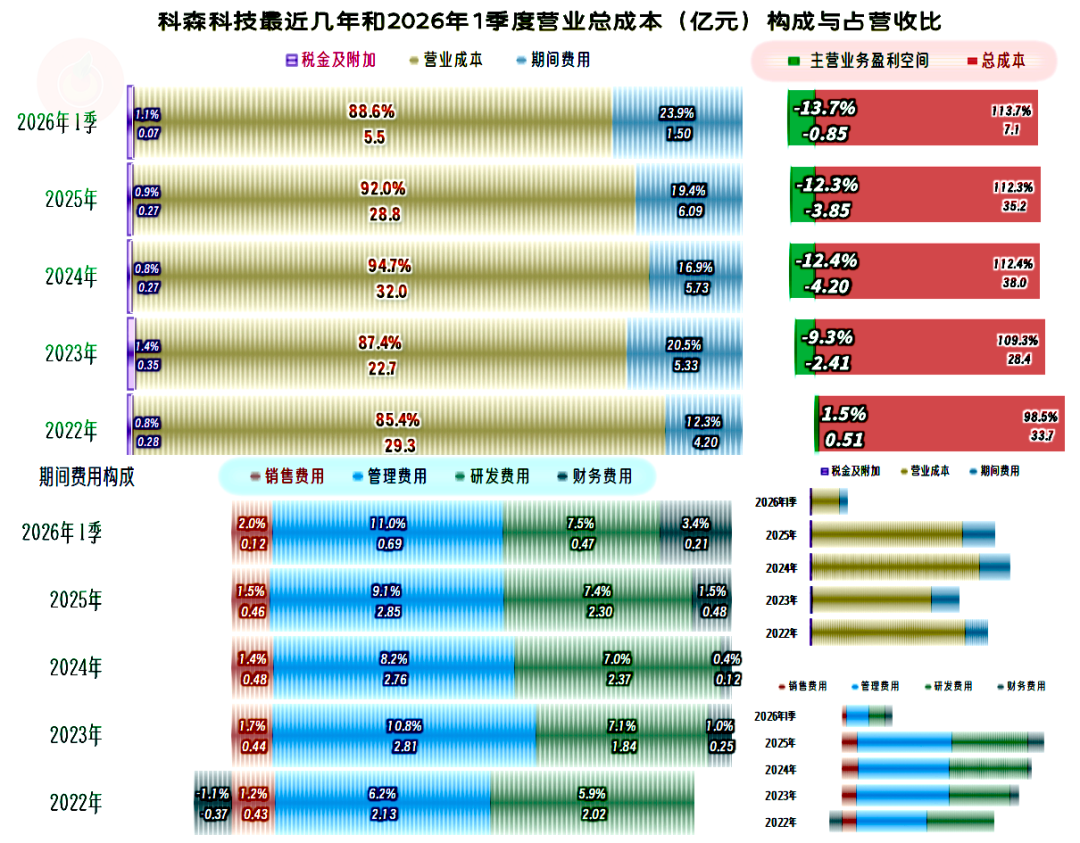

毛利率的季度间波动非常夸张,2025年三季度和四季度,紧挨着的两个季度,毛利率差了13个百分点。不管毛利率高也好,低也罢,主营业务都是亏损状态,只是亏多亏少不同而已。

我们当然看到了,2026年一季度的主营业务为亏损13.7个百分点,和前两年一季度并无本质差异,其大额盈利并不来自于主营业务方面。

回头看年度数据,2025年的毛利率较2024年增长了2.7个百分点,虽然增长幅度不低,但绝对水平太低。从2022年以来,毛利率持续下滑是导致亏损的主要原因;2025年和2026年一季度虽然在持续反弹,但整体水平仍然不算高,远未达到可保本的水平。

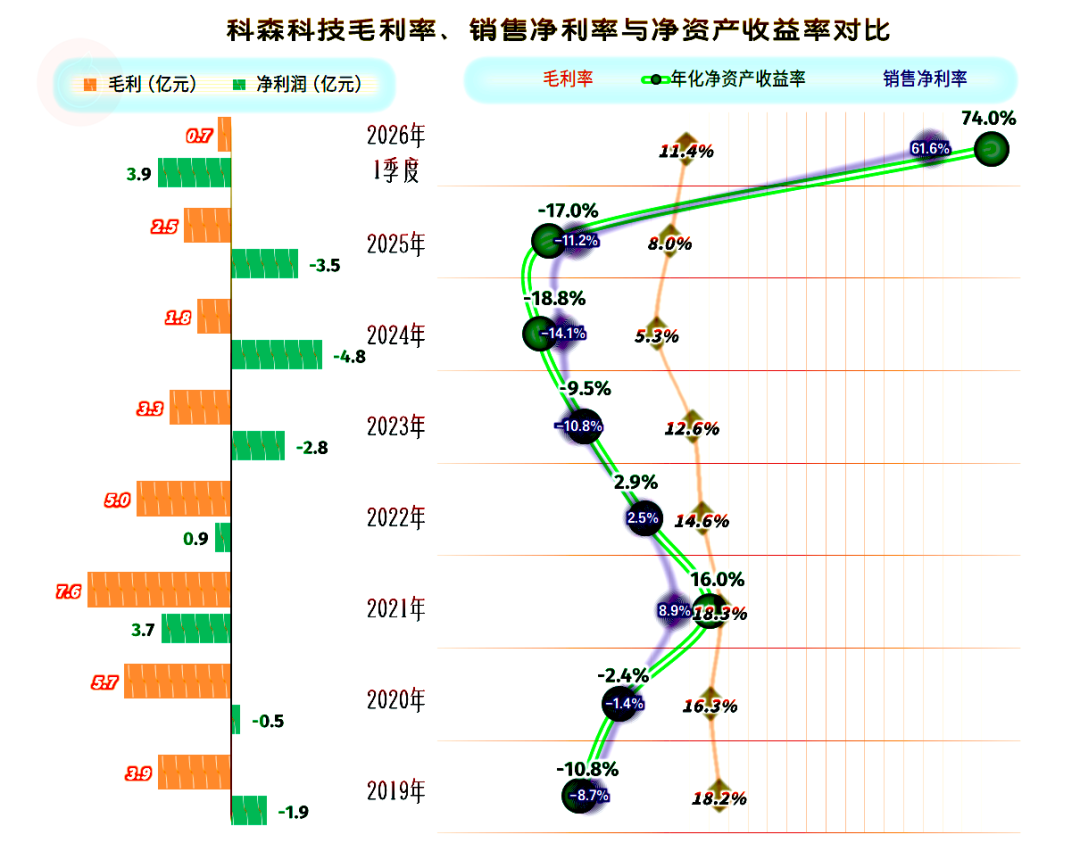

从2019年以来的七年中,只有2021年的销售净利率和净资产收益率是优秀级的水平。2022年勉强算及格水平,其他年份的表现都相当糟糕。至于说2026年一季度逆天的表现,前面已经说过了,并非主营业务导致的。

除储能业务之外,2025年其他各业务的毛利率都有所增长,但业务间的毛利率差异极大:“医疗手术器械结构件” 的毛利率极高,“其他精密金属结构件”的毛利率也不错。可惜的是医疗手术器械结构件业务已经被其出售了。

核心业务“消费电子产品结构件”的毛利率仅为3.2%,核心业务盈利能力不佳,是科森科技这几年盈利形势较差的主要原因。

境内市场的毛利率在2024年为负数的基础上,向更深的区间跌去,这当然是非常严重的影响。境外市场的毛利率有所增长,现在当然是把所有盈利的压力都压向了境外市场。

2025年的主营业务亏损12.3个百分点,比2024年略好;2026年一季度亏损13.7个百分点,有明显扩大的趋势。从2023年主营业务亏损以来,每年的亏损都在一成左右。这当然是比较严重的问题,这种程度的亏损,是很难靠政府补助等抹平的。

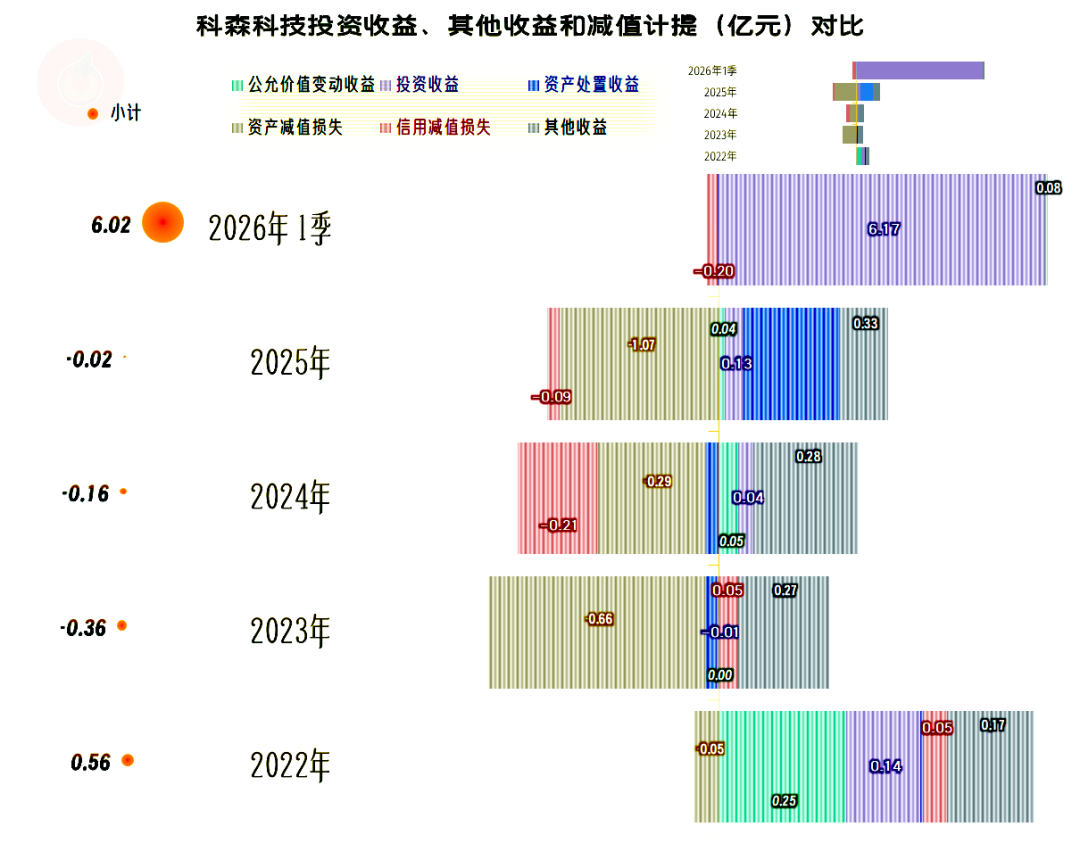

在他收益方面,2025年的净损失有所减少,这也是2025年亏损收窄的影响因素之一。2025年的“资产减值损失”有所扩大,除了政府补助有所增长外,资产处置收益大幅增长,对净损失减少做出了较大的贡献。主要是处置固定资产收益6400万元。

2026年一季度的情况是比较清楚的,主要是投资收益大幅增长超6亿元,这是出售江苏科森医疗器械有限公司100%股权,并从2026年4月1日起不再将其纳入合并报表范围。

这虽然会一次性猛赚一笔,但后续期间的营收和净利润等指标,不可避免地会受到一定影响。

2026年一季度的“扣非净利润”仍然是亏损状态,前面三年也全是亏损状态。扣非净利润并不见得都比同期归母净利润高,但也没有更好的表现。也就是说,这几年的亏损主要就是经常性项目导致的,怪不到偶然因素上。

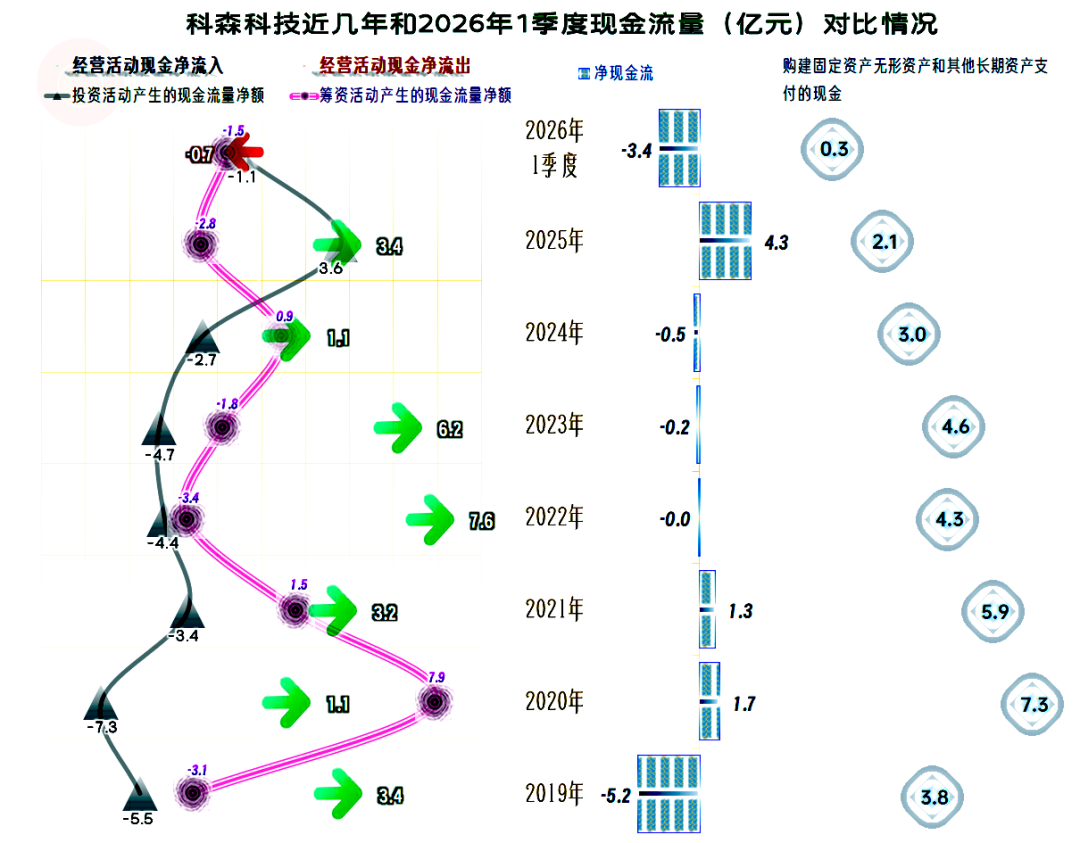

科森科技经营活动的净现金流近几年都是净流入的状态,2026年一季度出现了净流出,单季的数据参考性不强,还得看其年度表现。

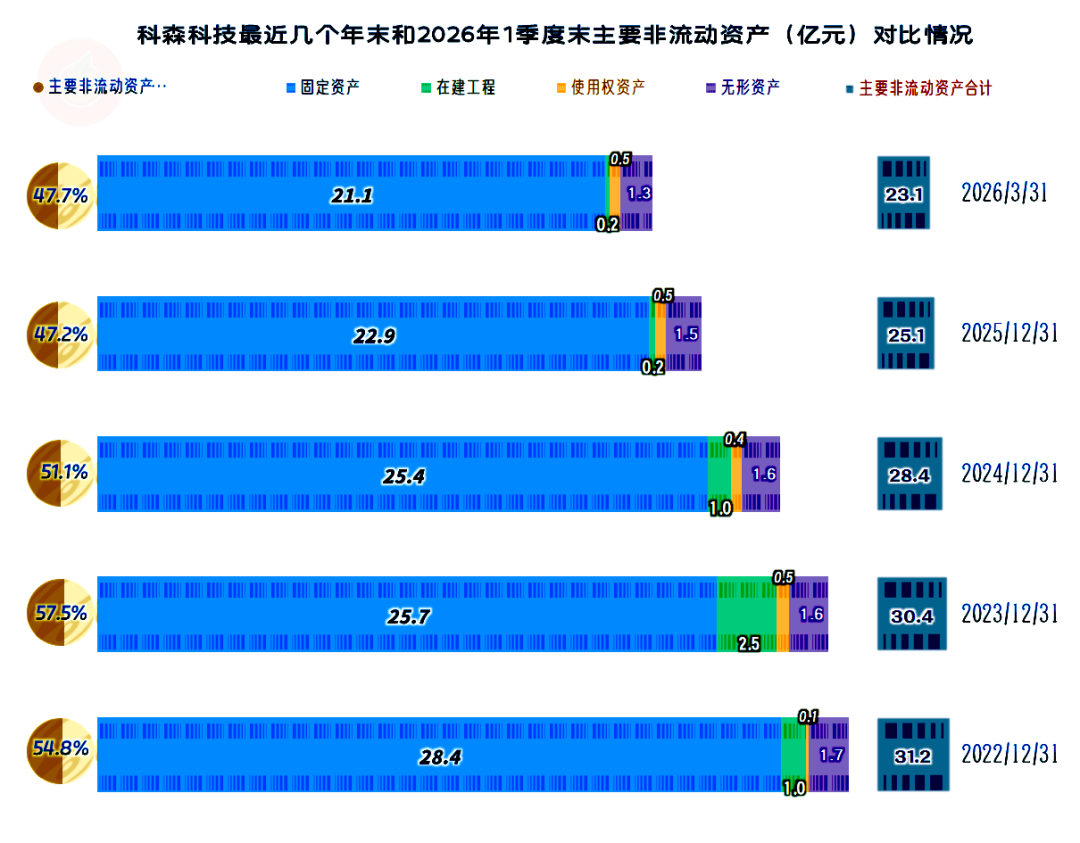

固定资产投资规模在波动中持续下降,相对其营收和资产规模来说,固定资产的投入强度并不算低,但营收在波动中下跌,就有点对不起这些投资了。

“经营性长期资产”和固定资产持续下滑了好几年,除了折旧等影响之外,也有资产处置和出售子公司等影响。

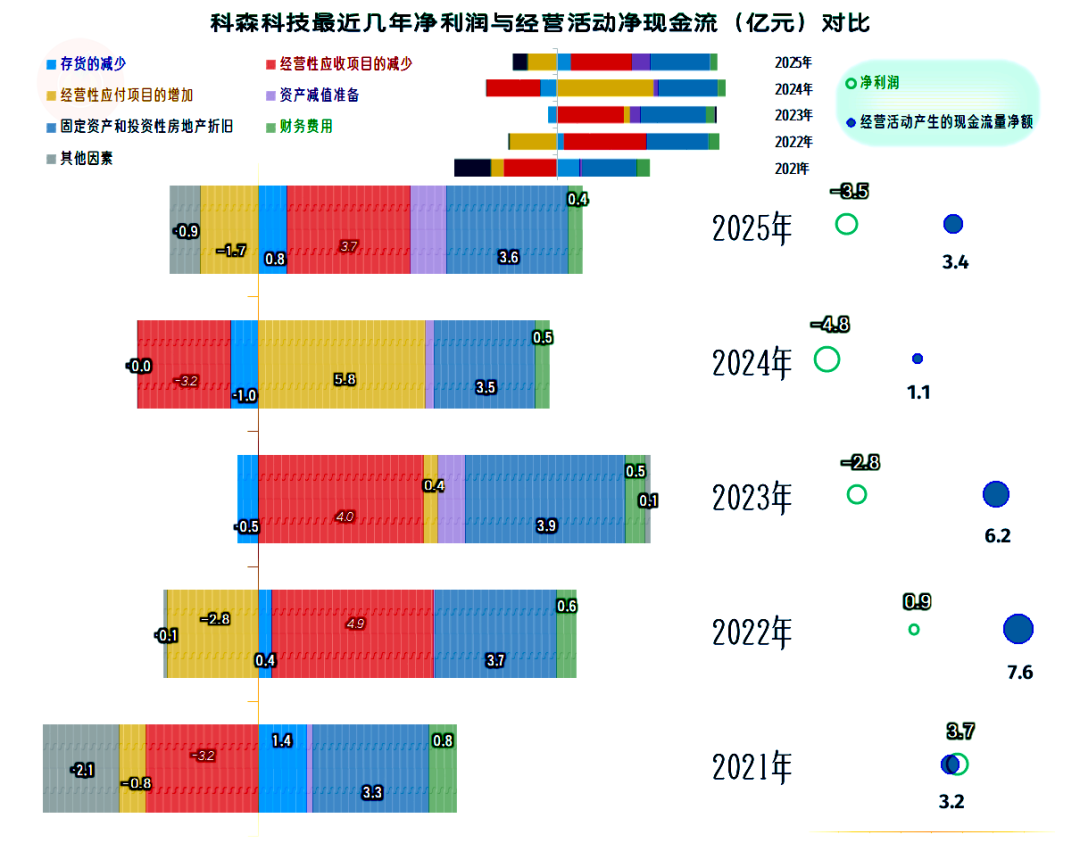

近三年在亏损状态下,也能维持经营活动现金净流入的主要原因,除了折旧大额回收资金外,还有应收项目持续回收营运资金,但2024年除外。

清偿应付项目虽然要消耗一部分,但科森科技回收营运资金这几年,清偿债务的力度有限。存货和其他项目影响有限,起不到决定性作用。

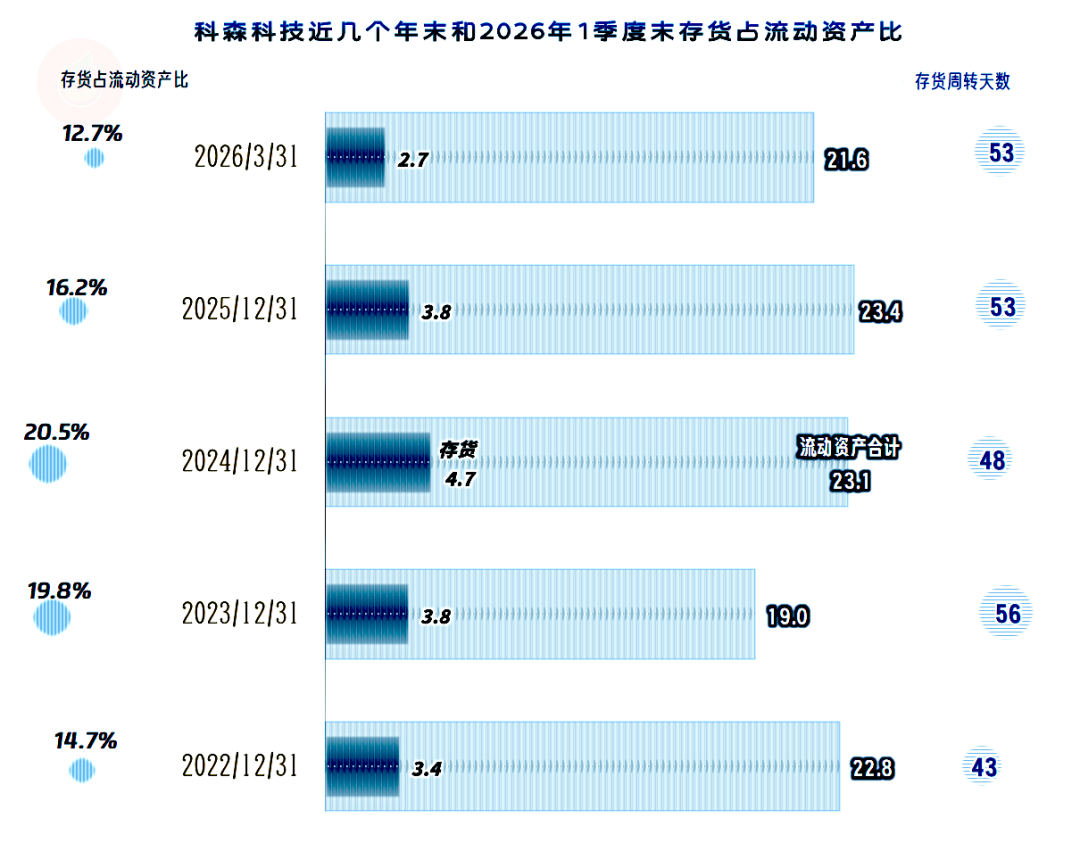

存货的规模在2024年末达到峰值后就开始下降,但存货周转天数并没有下降。主要是营收下跌,相应的存货占用减少,以及计提跌价损失等导致的。

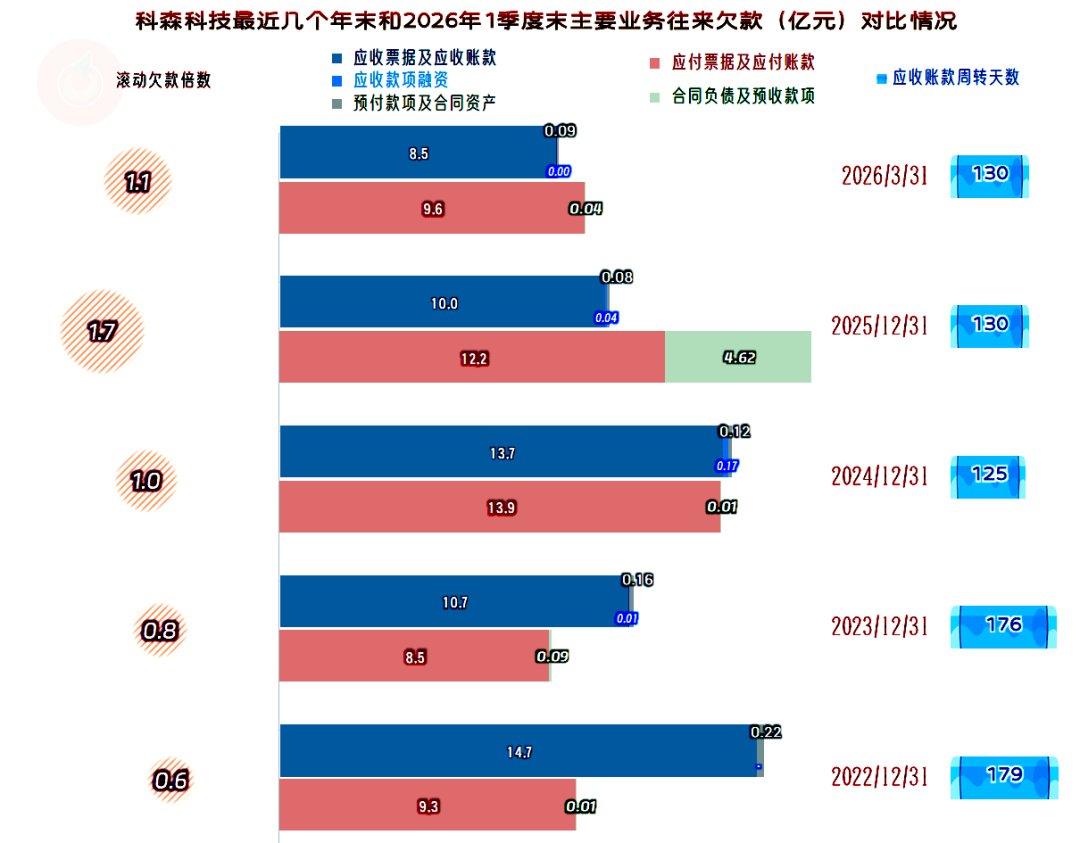

“应收票据及应收账款”在波动中下跌,应收账款周转天数也在下降。虽然收紧信用政策,有可能对销售不利,但面对严峻的经营形势,很多企业还是倾向于保守经营,以免信用减值损失的扩大,两头损失。

“应付票据及应付账款”在2024年末达到峰值后,也开始了下跌。之所以在2025年末,应付项目还在增加经营活动现金流贡献,主要是预收性质的款项大幅增长。

预收的什么款呢?除少量“销货合同相关的合同负债”之外,有4.55亿元都是预收江苏耀岭科医疗科技有限公司购买子公司科森医疗的款项。

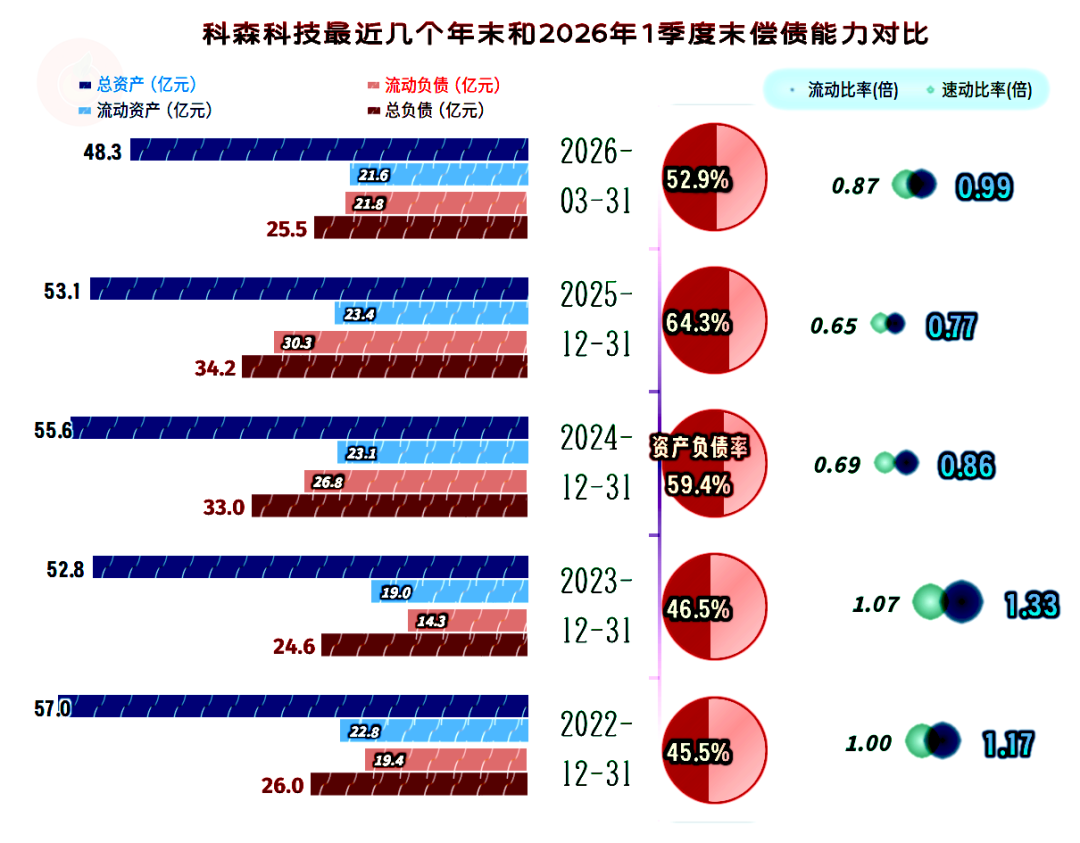

科森科技2026年一季度末明显“缩表”(总资产下降),这就导致资产负债率下降,短期偿债能力也有所提升,在处置子公司后,长短期偿债能力明显改善。

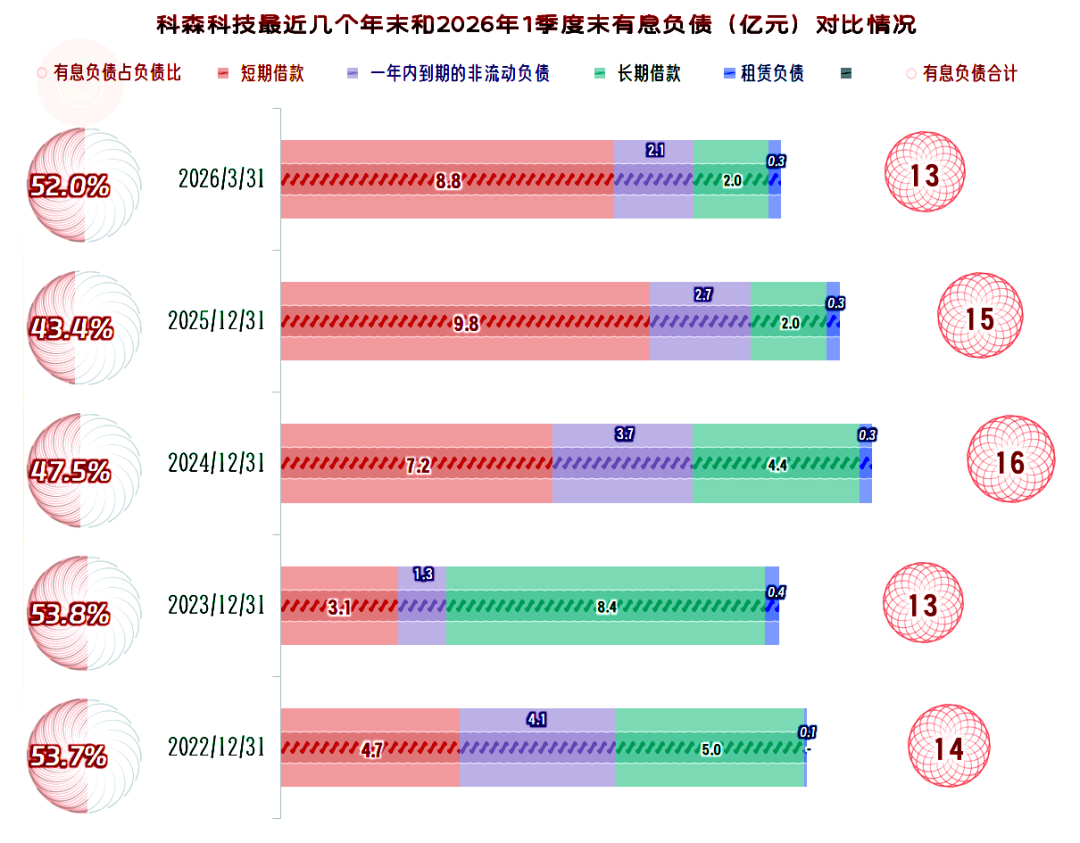

有息负债的规模在2025年末下降后,2026年一季度末继续下降,刚性偿债压力有所缓解。

科森科技处置掉“小而美”的医疗手术器械结构件业务,回收资金来集中发展核心业务,能否凭此逆转不利的经营形势,还需要观察。

VIP复盘网

VIP复盘网