踩在一个正在打开的行业窗口上。

出品 | 张通社

首图 | 网络

近日,沪硅产业发布公告,拟与公司大股东上海国盛(集团)股份有限公司(以下简称“国盛集团”)共同对子公司上海新昇半导体科技有限公司(以下简称“上海新昇”)进行增资。

本次增资,沪硅产业采取以旗下三个子公司股权作价入股,国盛集团则通过债转股、现金出资相结合方式,合计向标的公司增资114.48亿元。

如今,在行业拐点若隐若现的时刻,沪硅产业选择联手国资大股东,将所有300mm硅片资产集中归集到一个平台上,这既是一次战略集结,也是一场关于产能、时间与市场窗口的竞赛。

一场114亿元的“归集式”增资

先把目光聚焦在本次交易公告上。

沪硅产业拟以持有的新昇晶投46.7354%股权、新昇晶科49.1228%股权、新昇晶睿48.7805%股权,合计作价74.48亿元,用以认购上海新昇新增注册资本约12.38亿元。

这三家企业并非普通配套公司,而是此前沪硅产业300mm硅片二期产能项目的核心实施载体,也是公司大硅片扩产、技术迭代的核心阵地。

大股东上海国盛集团本次则合计出资40亿元,对应认购新增注册资本约6.65亿元,资金分为两部分落地。其一为债转股出资,将此前向上海新昇发放的10亿元借款直接转为股权;剩余30亿元以现金形式注入,资金最晚需在2027年12月31日前全额到位。

增资后,上海新昇注册资本由23.8亿元增至42.83亿元,沪硅产业持股比例由100%降至84.4759%,仍为控股股东。

作为本次交易的核心标的,上海新昇是沪硅产业体系内不可替代的核心资产。

公司主要从事300mm半导体硅片的研发、生产和销售,是沪硅产业落实300mm半导体硅片发展战略的实施主体,并且是沪硅产业收入的主要来源。

2025年上海新昇实现营业收入24.80亿元,占沪硅产业全年总营收比重高达66.74%,等同于上市公司近七成收入均由这家子公司创造,其产能释放节奏与技术突破进度,直接影响着沪硅产业整体的成长上限。

不过从盈利层面看,上海新昇仍处在重资产投入、持续亏损的扩张周期内,这也是全球半导体硅片企业产能爬坡期的普遍特征。

2026年一季度,上海新昇单季度亏损2.72亿元。而本次增资,其作价逾143亿元,增值率高达6.83倍,足以体现市场对国内300mm大硅片赛道长期成长空间的认可。

百亿资金对冲周期压力

回到上市公司本身,沪硅产业是国内半导体硅片赛道标杆企业,2020年登陆科创板,也是国内规模、技术水平、全球化布局均处于第一梯队的硅片厂商。

半导体硅片作为集成电路制造最上游的基础原材料,所有芯片、分立器件、传感器生产均离不开硅片支撑,是整条半导体产业链的基石环节。

沪硅产业核心产品覆盖300mm大尺寸硅片、200mm及以下中小尺寸硅片,同时配套硅片加工代工服务,其中300mm抛光片、外延片、SOI硅片是当前核心攻坚与放量产品。

根据公告,本次增资实则承接沪硅产业2025年重大资产重组的收尾整合举措。

2025年,沪硅产业通过发行股份及支付现金方式收购控股子公司新昇晶投46.7354%股权、新昇晶科49.1228%股权、新昇晶睿48.7805%股权。此次交易总价款70.40亿元,其中,现金对价3.24亿元,股份对价67.16亿元。

彼时公司便明确,三家企业承载300mm硅片二期扩产任务,是国内加速大硅片自主可控的关键载体,收购落地能够丰富产品矩阵、拓宽下游晶圆厂客户覆盖,稳固自身国内龙头位置。

现在沪硅产业将三家平台企业全部股权划转至上海新昇体内,本质是一次内部业务收拢,减少内部协同成本,统一调配设备、技术、客户资源,理顺大硅片业务管理架构,进一步放大规模协同效应。

翻看沪硅产业近年的业绩报告,其实并不乐观。

自2022年四季度起,全球半导体行业进入库存去化周期,下游晶圆厂缩减资本开支、削减硅片采购订单,硅片厂商普遍陷入产能利用率下滑、产品价格承压的困境,沪硅产业业绩持续承压。

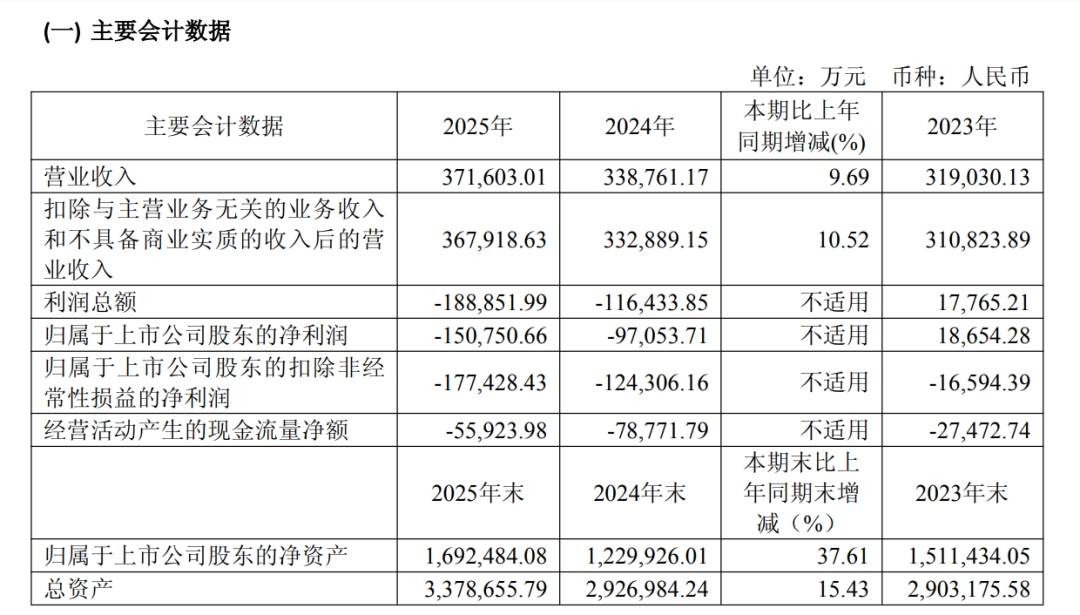

2023年至2025年,公司实现的归母净利润分别为1.87亿元、-9.71亿元、-15.08亿元,扣非净利润分别为-1.66亿元、-12.43亿元、-17.74亿元。亏损规模逐年扩大,核心原因在于行业需求疲软,且扩产项目仍处于产能爬坡阶段等。

进入2026年一季度,行业虽出现需求回暖信号,但公司亏损并未收窄,当期营收10.84亿元,同比增长35.22%,归母净利润亏损4.83亿元,亏损持续扩大。

本次大手笔增资,核心原因之一可能是行业需求回暖。

当前AI大模型、高性能算力芯片需求爆发,直接拉动300mm高端硅片需求持续走高。沪硅产业常务副总裁李炜在今年4月对外表态,300mm硅片长期需求增长趋势明确,但行业阶段性供给过剩问题仍客观存在。基于此,公司战略重心持续聚焦300mm主赛道,持续强化抛光片、外延片、SOI硅片技术壁垒。

产能层面,公司扩产布局早已同步铺开。根据公司2025年年报,集成电路用300mm硅片产能升级太原项目持续建设,公司上海及太原两地300mm半导体硅片合计产能已达到85万片/月。

本次国盛集团注入的全部资金,也将专项投向上海新昇300mm集成电路硅片产能升级,精准匹配沪硅产业核心战略。

行业周期迎来结构性修复

那么半导体硅片市场目前的情况如何呢?

站在行业全局视角看,当前全球硅片市场正处在周期触底回升的关键节点,结构性机会与长期成长逻辑并存。

据SEMI数据,2022年四季度起行业进入周期性库存调整阶段,2023-2024年全球出货面积连续下滑,2025年受AI相关应用驱动景气度拐点显现,全球硅片出货面积同比增长5.8%至129.73亿平方英寸。

进入2026年,在全球硅片行业周期拐点与国内供应链自主两大趋势的共振下,市场正从结构性复苏向全面回暖过渡。SEMI预计,到2030年全球半导体硅片市场规模有望超过200亿美元。

需求层面,主要是AI大模型商业化落地提速,叠加新能源汽车渗透率的提升,对高端硅片形成刚性需求,带动高可靠性硅片需求扩容。与此同时,全球头部晶圆厂扩产资本开支创下历史新高,直接推升上游硅片需求。

反观供给端,则远远跟不上需求的节奏。半导体硅片是一个典型的长周期、重资产、高壁垒的行业,新玩家入局门槛极高。一条全新产线从设备采购、安装调试到产能完全爬坡,通常需要18至24个月。行业目前呈现国际寡头垄断的市场格局,短期内有效供给难以快速扩张。

此外,全球能源价格波动、制造业人工成本上涨,叠加中东地区化工原料供应扰动,硅片生产核心原材料、制造运营成本同步上行,持续推高硅片定价。海外厂商已多次上调产品报价,国内厂商同步具备调价基础。

百亿增资之后,产能能否顺利消化、规模效应何时显现、盈利拐点何时到来,这些问题的答案,或许要在未来两三年才能逐渐清晰。但从这个角度看,沪硅产业的百亿增资,是踩在一个正在打开的行业窗口上,做了它认为最该做的事。

VIP复盘网

VIP复盘网