5月LPG产业链供需格局变化成为贯穿上下游的核心特征。原料气市场供应端由偏紧转向宽松,国产及进口资源均有增加,但需求普遍疲弱,价格整体承压;下游产品市场在供应收缩与需求疲弱的反复博弈中偏弱震荡,装置利润多数处于亏损状态,开工负荷普遍走低。展望6月,市场处于传统消费淡季,供需转向宽松,预计产业链价格重心整体下移,以偏弱震荡为主。

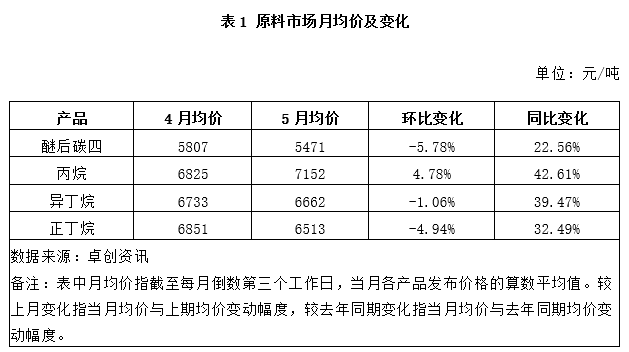

本月LPG原料气市场:供应趋宽松 需求显疲态

5月LPG原料气市场整体先稳后弱、品种分化,供需格局变化及比价关系主导走势。共性来看,供应端由偏紧转向宽松,国产及进口资源均有增加;需求端普遍偏弱,顺酐、烷基化、脱氢等装置开工下滑。正丁烷和醚后碳四在价格低于民用气时获得额外支撑,反之则支撑减弱。各品种走势略有差异:正丁烷窄幅震荡,异丁烷先弱后强,丙烷和醚后碳四先涨后跌。总体呈现“供应转宽、需求偏弱、比价调节”的特征。

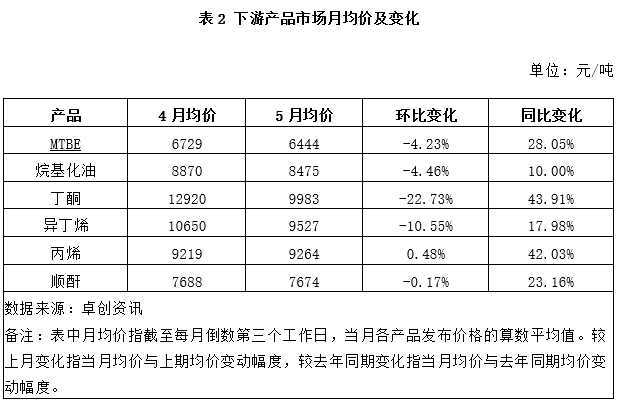

LPG下游产品:供应减量与需求弱势反复博弈

5月LPG产业链下游产品市场整体呈现偏弱震荡、重心下移的运行态势,供应收缩与需求疲弱的博弈成为共性特征。MTBE市场先跌后涨再跌,供应面收缩与需求弱势反复博弈,临近月底虽有减量及出口订单支撑试探推涨,但下游弱势下价格支撑不足再度回调。烷基化油价格低位波动,汽油消费不佳拖累需求,但原料醚后C4供应紧张导致行业开工降至历史低位,供应收窄对跌幅形成一定支撑。丁酮价格持续走低,国内需求疲软叠加企业竞价出货,下游观望情绪浓厚,买方主导格局下价格一路下跌。丙烯价格高位回落,成本面支撑较强,但供应增加与需求分化并存:聚丙烯需求回暖形成支撑,而化工类下游行情偏弱拖累整体采购意愿。顺酐市场偏弱震荡、涨跌频繁,供应端装置减产规模超出预期,开工负荷逼近历史低位,供应缺口加速库存去化,对价格形成强力支撑,但下游需求持续萎靡,价格冲高后快速回落。总体来看,5月下游产品市场在供应收缩与需求疲弱的反复博弈中呈现偏弱震荡格局,供应端减产虽对价格形成阶段性支撑,但需求端整体弱势制约上行空间,市场呈现“供应托底、需求压制”的特征。

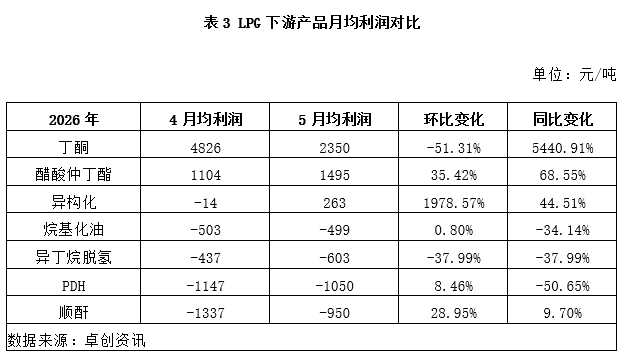

LPG下游产业链利润综述:利润分化 亏损仍是主基调

5月LPG产业链下游装置利润整体表现分化,多数品种仍处于亏损或利润下滑状态,成本高企与需求疲弱仍是共性制约。异构化MTBE装置利润有所改善,盈利水平尚可;异丁烷脱氢装置亏损进一步扩大;烷基化装置受原料供应紧张影响,维持深度亏损;丁酮装置盈利水平较上月下降;PDH装置亏损小幅收窄,但仍处负利区间;正丁烷法顺酐装置亏损环比收窄;醋酸仲丁酯利润空间受成本支撑减弱及需求欠佳影响有所收窄。总体来看,下游装置普遍面临原料成本偏高、产品跟涨乏力的压力,利润修复缓慢,行业整体盈利能力偏弱。

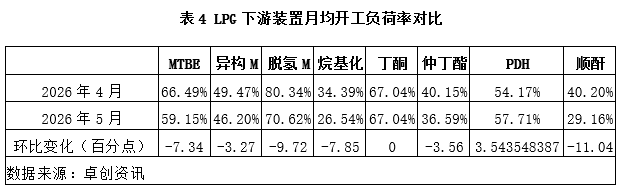

LPG深加工装置负荷:降负为主 低位运行

5月LPG产业链下游装置开工负荷普遍下滑,需求疲软、原料不足及成本压力成为共性制约因素。MTBE装置开工负荷进一步下降,多套装置进入检修期,部分受原料及成本压力降负;烷基化装置开工率及产量环比明显回落,行业开工降至低位;顺酐装置停产降负情况依然较多,产量宽幅下降,开工负荷逼近历史低位;醋酸仲丁酯行业开工仍处较低水平。丁酮开工负荷窄幅波动,相对平稳;PDH开工负荷有所回升,前期停工装置复产带动产量增加。总体来看,下游行业普遍受制于利润不佳、原料偏紧及需求疲弱,开工负荷以低位运行为主。

后市展望:原料气方面:6月LPG原料气市场预计整体承压、偏弱震荡,供需转向宽松与需求季节性走弱是共性制约。市场处于消费淡季,燃烧刚需不足,化工需求增幅有限,而供应端普遍有增加预期。各品种价格重心预计下移,但受进口成本、供应弹性及刚需支撑差异影响,下跌空间不尽相同,整体以偏弱震荡为主。

下游产品方面:6月LPG下游产品预计整体偏弱震荡,需求季节性走弱是共性制约。汽油消费延续弱势,MTBE、烷基化油、丁酮等价格承压;丙烯受聚丙烯需求支撑相对抗跌。供应端分化:MTBE及烷基化油开工低位缓冲跌幅,顺酐、丙烯供应有增加预期。总体价格重心下移,7-8月下行趋势或进一步延续

VIP复盘网

VIP复盘网