近期,半导体行业一个“离谱”的数字不断打破人们的想象力:存储巨头闪迪(SanDisk)公司的市值在过去一年内涨幅超过了5000%(来源:Wind,截至2026/06/18)。与此同时,存储芯片的涨价潮也如星火燎原,已从最初的NAND Flash迅速蔓延至功率芯片、模拟芯片乃至上游的晶圆代工环节。

这究竟是昙花一现的短期炒作,还是一个波澜壮阔的大周期起点?在芯片涨价与AI硬件创新的双重加持下,投资者该如何拨开迷雾,寻找真正具备确定性的投资标的?

01、存储芯片涨价:本轮周期的“魂”与“骨”

复盘历史,芯片行业的每一次脉动都伴随着硬件终端的更迭。但本轮涨价周期与2016年的智能手机升级、2020年的PC补库有着本质的不同。

(1)多因素共振:从“辅助”到“基建”

过去,存储芯片被视为计算机的“辅助部件”;而今,在生成式AI大爆发的背景下,存储已升级为推理场景的关键基础设施。

首先,是AI服务器的刚性需求。AI模型参数的指数级增长,对HBM(高带宽存储器)和DDR5的需求近乎贪婪。这不仅直接拉动了价格,更导致三星、SK海力士等原厂将大量产能调拨至高毛利产品,无形中压缩了传统存储芯片的供给。简单说,就是AI推理把NAND从过去的普通存储,改变为AI时代的基础设施了。

其次,是端侧AI的容量迭代。随着华为、苹果等厂商加速布局AI手机,单机搭载的内存容量正在经历新一轮的跃升,供需缺口因此被进一步拉大。因为AI在普及以后,上下文理解、多轮交互、企业专用知识库、agent任务执行等场景中的大量数据都需要保存、搜索、读取、存储。

最后,是成本端的刚性支撑。全球通胀背景下,光刻胶、特种气体及各类金属材料价格普涨,为芯片价格筑起了坚实的“底部成本”。

为了更直观地理解本轮涨价的动力源泉,我们可以参考下表:

数据来源:华夏基金整理

02、传导机制:A股产业链的受益路径

全球芯片涨价的涟漪,正一圈圈扩散至A股市场。对于投资者而言,理解“涨价传导路径”比单纯追踪价格波动更为重要。

(1)设备与材料:国产替代的“加速器”

存储厂家的制程升级与产能调整,最先利好的是上游。刻蚀、薄膜沉积设备以及电子特气、靶材等国产供应商,正处于份额提升的黄金窗口期。当海外产能紧张时,国内终端厂商为了供应链安全,会加速导入国产成熟制程芯片,这为本土企业提供了宝贵的“试错”与“放量”机会。

(2)封测与模组:库存价值的“重估”

中下游的封测与模组厂则是最直接的财务受益者。涨价环境下,拥有低成本库存的模组厂商会迎来显著的毛利率改善,即所谓的“存货增值收益”。同时,由于全球产能紧缺,下游客户为了保障供应,开始实施“第二供应商”策略,这使得国内头部封测企业有望承接更多外溢订单。

03、消费电子:寻找“手机之后”的交互入口

如果说半导体涨价是“底座”的变动,那么消费电子的创新则是“应用”的爆发。4月8日,某大厂 AI眼镜的预热再次点燃了市场对“下一代交互入口”的想象。

(1)AI眼镜:全天候的“第一视角”

AI眼镜与VR/AR头显最大的不同在于:它是“减法”的艺术。它不追求完全的沉浸,而是追求全天候佩戴。

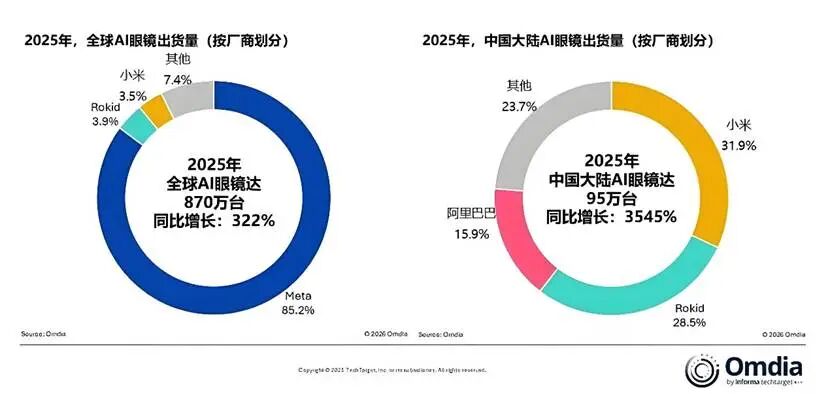

市场潜力:根据Omdia数据,2025 年全球 AI 眼镜出货量同比增长 322%;中国是 2025 年全球同比增速最快的市场,且据 IDC 预测,2024–2029 年中国市场复合增长率将位居全球首位。

技术成熟度: 随着MicroLED显示技术、光波导光学路线的逐渐收敛,以及端侧大模型算力的提升,AI眼镜正从“极客玩具”向“大众消费品”转型。

(2)“AI 硬件”新浪潮

除了AI眼镜,折叠屏、AI PC、智能穿戴等细分领域同样暗流涌动。

折叠屏手机——

折叠屏手机凭借产品形态创新,在整体手机市场疲软的背景下保持高速增长,2025年折叠屏手机全年出货量约为1001万台,较2024年增长约9.2%。2026年,折叠屏智能手机出货量将实现同比激增51%,并将持续带动2027年的市场动能。

AI PC——

04、相关ETF

从闪迪的惊人涨幅到AI PC、AI眼镜等AI新硬件的跃跃欲试,科技产业正经历着一场深刻的范式转移:存储芯片涨价是表象,背后是AI算力需求的结构性重构。

VIP复盘网

VIP复盘网