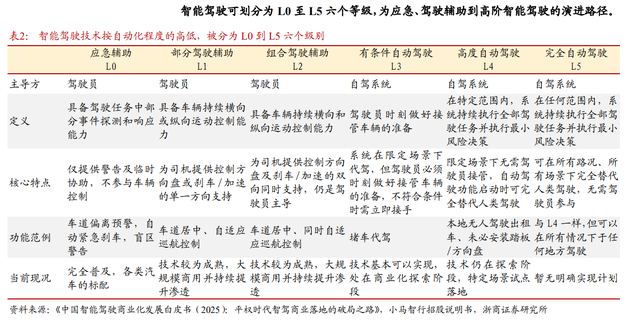

一、行业研究背景

当前国内 L3 级自动驾驶准入政策正式落地实施,高阶智能驾驶进入规模化商业化阶段。伴随 L2 、L3 级别车型持续大批量推向市场,整车感知、决策、执行三层硬件搭载量与单车价值同步上行,行业硬件市场迎来价值重估窗口。根据测算,2026 至 2029 年 L2 及以上智能驾驶硬件市场增量规模合计 1518 亿元,细分赛道增量梯队清晰,芯片、摄像头、线控制动、悬架、激光雷达位列增量前五。

技术层面,智能驾驶算法完成迭代升级,由传统 2D CNN 模块化架构转向 BEV Transformer 与端到端大模型体系;车辆电子电气架构从分散式 ECU 逐步过渡到集中域控架构;底盘领域 EMB 纯线控制动、SBW 线控转向配套国标相继出台,2026 年成为线控部件量产关键年份。下游各类无人出行载体(Robotaxi、Robobus、Robovan、Robotruck)同步进入试点运营与商业化验证阶段,更高安全冗余标准进一步抬高整车硬件配置要求,全产业链需求持续释放。

二、整体市场规模与细分增量空间

经行业测算,2029 年 L2 及以上智能驾驶硬件整体市场规模可达 4608 亿元,对比 2026 年新增 1518 亿元增量。各细分硬件三年增量与年均复合增速如下:智驾芯片增量 357 亿元、CAGR23%;车载摄像头增量 310 亿元、CAGR15%;线控制动增量 275 亿元、CAGR15%;主动悬架增量 190 亿元、CAGR8%;激光雷达增量 177 亿元、CAGR17%。市场扩容核心驱动来自两方面,一是高阶车型单车传感器、算力硬件搭载数量显著增加;二是线控底盘、大算力芯片等高价值零部件渗透率持续提升,整车硬件单车 BOM 价值稳步上涨。

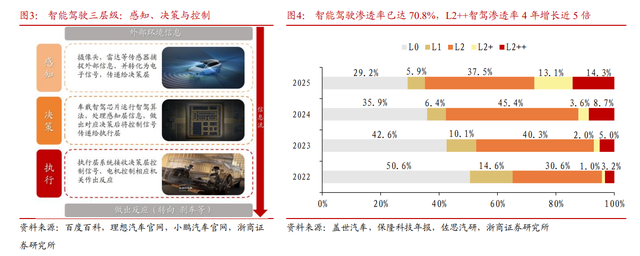

三、感知层硬件发展现状

(一)车载摄像头

2026 年车载摄像头市场规模 577 亿元,未来三年增量 310 亿元。摄像头是智驾不可替代的基础感知设备,可识别颜色、道路标识等图像语义信息,舱内、舱外场景均必须搭载,无法被雷达设备完全替代。从搭载数量看,L2 车型单车摄像头配备量约 12 颗,较基础 L2 车型多出 7 颗;价格端受高像素镜头普及带动,2025 年行业摄像头平均单价 266 元,近三年累计提升 43 元。

市场竞争格局持续向国产厂商倾斜,前视摄像头行业 CR5 仅 46%,博世、电装等外资品牌市占率持续下滑,舜宇智领、比亚迪、保隆等本土产品份额稳步提升。同时 2027 年即将实施的辅助驾驶国标强制要求搭载舱内驾驶员监测摄像头,中长期将持续拉动行业需求。

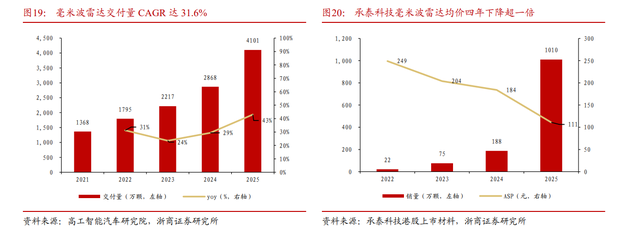

(二)毫米波雷达

2026 年毫米波雷达市场规模 84 亿元,三年增量 18 亿元,年均复合增速 7%。毫米波雷达穿透性强,雨雪雾恶劣环境探测稳定性突出,作为摄像头核心补盲传感器使用。L2 车型单车毫米波搭载量约 5 颗,较 L2 车型增加 3 颗;规模量产带来价格下行,2022 年均价 249 元 / 颗,2025 年降至 111 元 / 颗。

产品迭代核心方向为 4D 毫米波雷达,新增垂直高度探测能力,性能可对标入门 64 线激光雷达,2025 年国内 4D 毫米波交付量同比增长 862%,内部产品结构占比达到 37%。市场格局出现明显分化,传统 3D 毫米波市场大陆、博世、电装三家合计市占率 71%;而 4D 毫米波赛道国产厂商 CR3 高达 95%,本土企业实现技术弯道超车。

(三)激光雷达

2026 年激光雷达市场规模 296 亿元,三年增量 177 亿元,CAGR17%。激光雷达可输出高精度三维点云,在弱光、小障碍物、异形物体识别上具备独有优势,是 L3、L4 高阶车型满足安全冗余的核心硬件。不同智驾等级搭载量存在明显分层:L2 单车 0.3 颗、L2 1.5 颗、L3 车型 3.7 颗;乘用车激光渗透率由 2021 年 0.04% 增长至 2025 年 13.68%,10 至 15 万平价车型逐步完成配置下放。

规模化量产叠加半导体架构升级带动价格大幅下行,禾赛科技产品均价自 2022 年 1.4 万元降至 2025 年 1800 元,年均降幅约 50%。行业格局完成洗牌,2025 年国内激光雷达国产厂商市占率超 90%,华为、禾赛、速腾聚创三家合计占据 92% 市场份额,产品向 1440 线、2160 线超高点云密度机型迭代升级。

四、决策层:智能驾驶芯片赛道

2026 年智驾芯片市场规模 425 亿元,三年增量 357 亿元,是增速最高的硬件细分赛道,年均复合增速 23%。高阶自动驾驶对算力需求持续提升,小鹏、理想高端车型算力可达 2500 至 3000TOPS,传统 MCU 算力不足以处理多传感器异构数据,SOC 芯片成为行业主流方案,集成 CPU、GPU、FPGA、ASIC 多类处理单元,数据传输效率大幅提升。

2025 年国内智驾 SOC 芯片装机量 862 万颗,同比增长 60.22%;算力单价持续下行,2024 年单 TOPS 算力价格 9 元,2026 年降至 7.5 元,SOC 整体均价从 4351 元下降至 3365 元,降幅 23%。市场格局方面,英伟达 Orin 系列 2025 年国内市占率 52% 仍处于领先地位,华为、地平线等国产芯片厂商份额稳步提升,小鹏、蔚来等车企同步推进自研高算力芯片。整车电子架构由分散式 ECU 向域控架构转型,智驾域控制器算力需求远高于座舱、车身域,持续拉动芯片长期需求。

五、执行层:线控底盘全链路升级

(一)线控制动系统

2026 年线控制动市场规模 530 亿元,三年增量 275 亿元,CAGR15%。新能源车缺少发动机真空源,传统液压制动无法适配,EHB 电液制动快速普及,2024 年新能源车 EHB 渗透率达 50.8%。国标 GB21670-2025 于 2026 年实施,EMB 纯线控制动迎来量产元年,彻底取消液压管路,响应速度、轻量化优势突出。

产品分为 Two-Box、One-Box 两类,One-Box 集成度更高成为主流方案,单车价格区间 1800-2500 元;EMB 单车价值提升至 3500 元。当前 EHB 市场博世市占率超 50%,伯特利、同驭、拿森等国内企业完成 EMB 样件验证与产线布局,2026 年集中实现批量交付。

(二)线控转向系统

2026 年线控转向市场规模 372 亿元,三年增量 167 亿元,CAGR13%。当前市场主流为各类 EPS 电动助力转向,SBW 线控转向取消机械转向柱,实现人机完全解耦,单车均价约 4000 元,显著高于千元级普通 EPS。2026 年 7 月线控转向新国标落地,行业进入商业化落地阶段。EPS 市场博世、采埃孚、耐世特三家企业合计市占率超 54%,外资仍占据市场主要份额。

(三)主动悬架系统

2026 年悬架硬件市场规模 749 亿元,三年增量 190 亿元,年均复合增速 8%。悬架是底盘三轴控制最后一环,分为被动、半主动、全主动三类。半主动悬架已实现全面国产替代,2024 年国内空气悬架孔辉、拓普、保隆 CR3 达 86.7%;全主动悬架可主动调节车身姿态,当前渗透率较低,仅搭载于高端车型,单车价格超万元。伴随 L3 高端车型放量,全主动悬架配置比例将持续提升。

六、下游 RoboX 无人业态需求拉动

Robotaxi、Robobus、Robovan、Robotruck 统一归类为 RoboX 场景,行业测算 2035 年全球市场规模可达 3526 亿美元,2026 至 2035 年年复合增长率 103%。无人业态对比传统人工出行存在多重优势:Robotaxi 长期运营成本仅为人类司机 36%,车辆可 24 小时持续运营;百度 Apollo 无人车出险率仅为人类司机的十四分之一。

为满足 L4 级别安全冗余标准,RoboX 车型硬件配置标准大幅高于普通乘用车,普遍搭载千 TOPS 以上算力芯片、多颗激光雷达与毫米波雷达,直接带动感知、决策、执行硬件增量。商业化进程持续提速,小马智行第七代无人车硬件成本较初代下降 73%,已在广州、深圳实现单车日均盈利;Robovan 市场头部效应显著,2025 年新石器、九识两家合计市占 84%;Robotruck 形成矿区、港口、高速分层落地格局,长期持续为上游硬件创造增量需求。

七、行业整体总结

整体来看,2026 年 L3 政策落地是行业核心转折点,高阶智驾车型普及将带动 1518 亿元硬件增量市场。感知赛道中 4D 毫米波、激光雷达国产替代速度加快,车载摄像头实现量价齐升;决策层算力需求持续爆发,SOC 芯片成为标配,国产算力产品追赶进程持续推进;底盘端 EMB、SBW、全主动悬架迎来量产窗口,单车底盘价值显著提升;下游各类无人出行载体长期空间广阔,进一步拉高整车硬件配置标准。

同时行业存在多重不确定性因素:L3 相关法规落地节奏存在波动;芯片、底盘等核心零部件国产替代进度不及预期;国内乘用车整体销量走弱会压制硬件配套需求;智能驾驶软硬件技术路线尚未完全定型,存在迭代淘汰风险;各类市场规模测算依托行业假设,数据测算存在偏差空间。

VIP复盘网

VIP复盘网