本周末,英特尔新任CEO陈立武首次公开深度访谈,定调未来5-10年全球芯片产业的核心方向:摩尔定律终结,封装 材料才是未来。

本月初,台积电向供应链发布“CoWoS玻璃基板开发计划”,携手ABF载板厂Ibiden与面板厂群创推进玻璃基板。这是台积电首次公开玻璃基板技术应用进程,标志着玻璃基板正式进入产业化验证阶段。

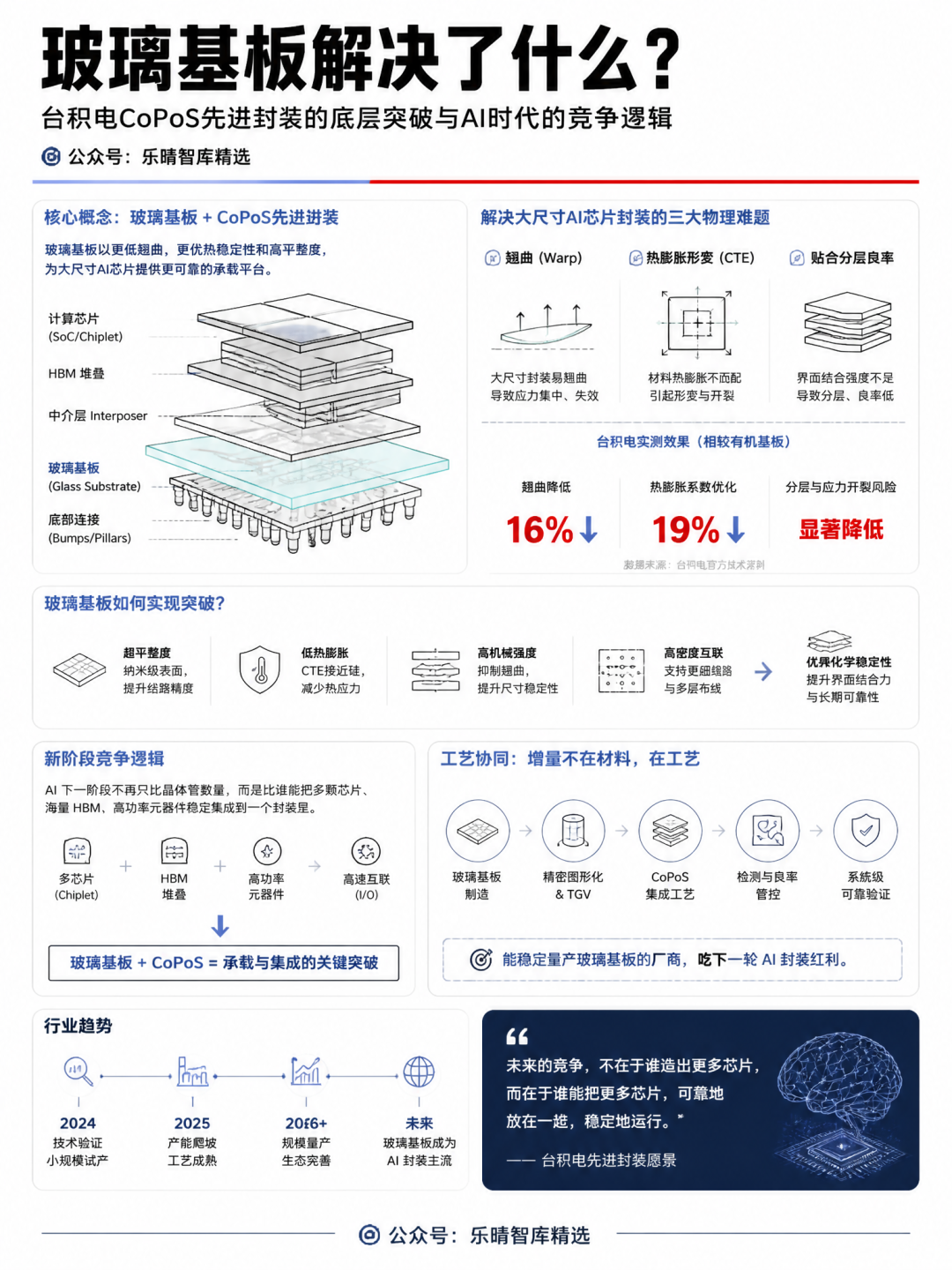

台积电此次导入玻璃基芯板,核心目的就是解决大尺寸AI芯片封装中的翘曲、热膨胀形变、贴合分层良率问题。

当前AI算力下一瓶颈不在芯片而在基板,玻璃基板 CoPoS成为下一代先进封装主流方向。

本文重点聚焦先进封装材料玻璃基板产业链、核心细分赛道、竞争格局和产业趋势。

01

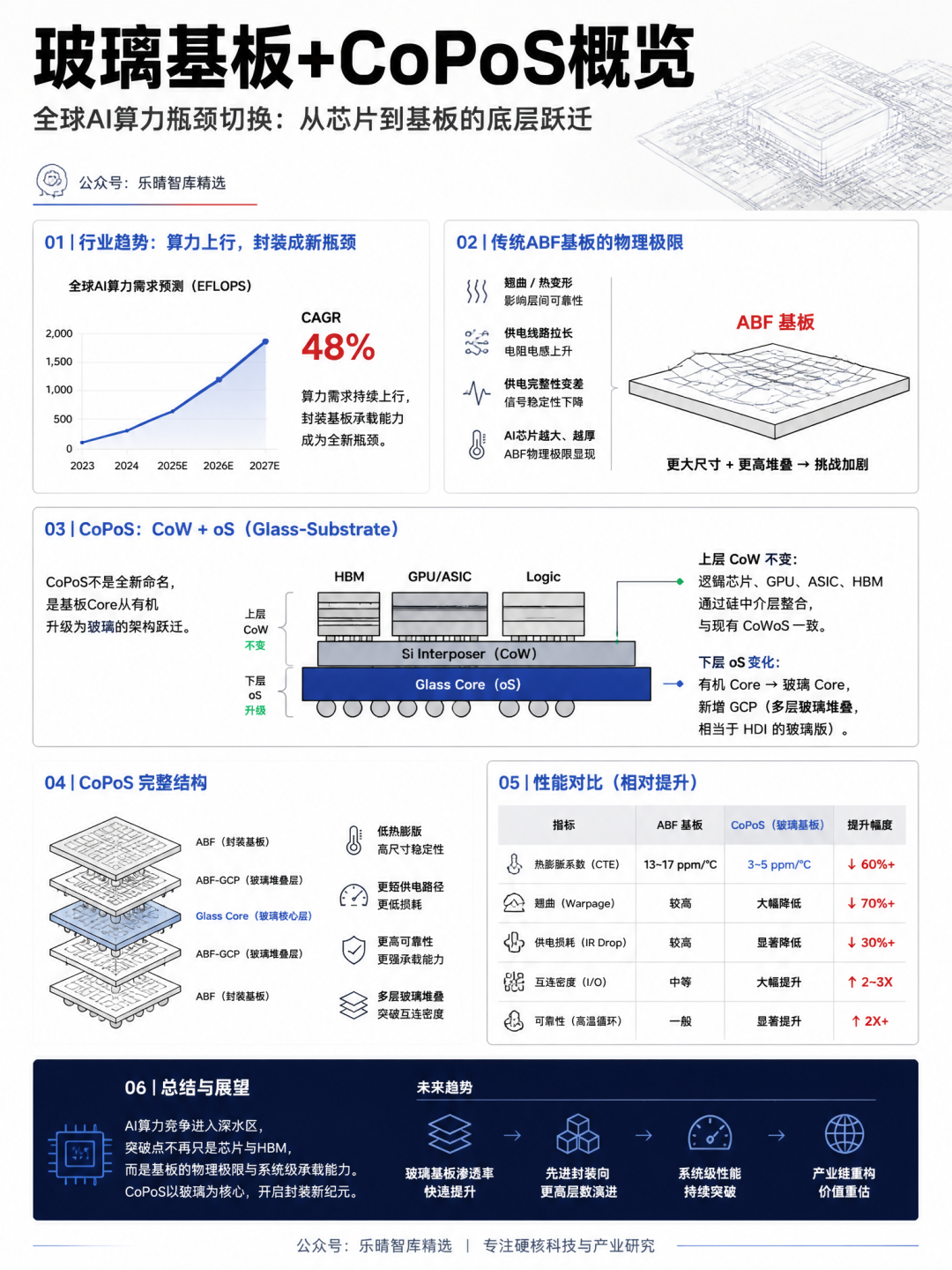

玻璃基板 CoPoS概览

全球AI算力持续紧缺上行,封装成为全新行业瓶颈。

此前市场聚焦L1材料、L4HBM、云端资本开支,现在市场关注焦点转移到了底层基板承载能力。原因很直接:基板扛不住,GPU和HBM的算力优势全白搭。

传统基板为什么不够用?ABF有机基板便宜、成熟、供应链完善,这是它的优势。但AI芯片越做越大、封装越堆越高,有机基板开始出现物理硬伤:翘曲、热变形、供电线路拉长、电阻电感上升、供电完整性变差。不是它不好,是它有物理极限。

CoPoS是什么?本质是 CoW oS(Glass-Substrate)的组合。CoPoS不是全新命名,而是基板Core从有机变玻璃的架构升级。

上层CoW不变:逻辑芯片、GPU、ASIC、HBM通过硅中介层整合,和现有CoWoS一样。

下层oS变了:核心变化就在下层,有机Core换成玻璃Core,新增GCP(多层玻璃堆叠,相当于HDI的玻璃版)。

完整结构:ABF → ABF-GCP → Glass Core → ABF-GCP → ABF。

玻璃基板解决了什么?台积电这次迭代的目的很明确:解决大尺寸AI芯片封装的三个物理难题-翘曲、热膨胀形变、贴合分层良率。根据台积电实测,玻璃基板让封装翘曲降低16%、热膨胀系数优化19%。翘曲、分层、应力开裂,这些全属于超薄玻璃贴合管控范畴。

新阶段竞争逻辑:AI下一阶段不再只比晶体管数量,而是比谁能把多颗芯片、海量HBM、高功率元器件稳定集成到一个封装里。玻璃基板 CoPoS解决的就是这个承载痛点。此外,增量不在材料,在工艺协同,能稳定量产玻璃基板的厂商,吃下一轮AI封装红利。

核心受益逻辑链条:

-台积电:护城河从制程延伸到封装生态,客户切换成本极高。台积电此次使用的测试样品采用0.8mm玻璃芯基板,封装规格为5x reticle CoW,整体封装尺寸为85×110mm-属于AI GPU封装级别的规格。此次是基于成熟CoWos工艺下的晶圆级玻璃芯样品的测试,为未来CoPos的玻璃基板应用奠定基础。

- AI芯片客户:能承载更大封装、堆叠更多HBM,释放性能上限。

-HBM厂商:封装瓶颈解除,高端HBM需求扩容。

-面板/基板材料厂:玻璃加工、切割、薄化工艺切入AI封装,估值逻辑重构。

-封装设备与检测:TGV打孔 金属化 激光 电镀 对位 检测,单片报废成本极高,设备需求刚性。

整体来看,台积电搭台,芯片客户和HBM厂商受益最直接,材料厂和设备商是增量最确定的两条线。

02

玻璃基板产业链

玻璃基板产业链上游材料加设备占总成本60–70%,壁垒最高。

材料包括高纯石英砂、电子级碳酸锶、高硼硅特种玻璃原片等,决定基板的热膨胀系数和介电性能。设备环节的TGV激光钻孔、电镀填孔、薄化抛光等设备是整条链的命门。

中游是玻璃基板的制造本身,分为显示级和半导体级两条线,显示级已相对成熟,半导体级TGV玻璃基板才是主战场,核心工艺包括玻璃薄化、激光通孔、金属填孔、RDL再布线,良率和直通率是量产的关键瓶颈。

下游是封装和终端应用,AI算力芯片的先进封装正在大规模导入玻璃中介层方案,CPO光模块、HBM高带宽存储、GPU/AI芯片的2.5D/3D封装都是核心需求方。

整体来看,上游卖的是材料和设备,中游拼的是制程良率,下游拉的是AI算力对更高互连密度和更低功耗的刚需。利润分配上,集成深加工与后道布线价值量最大,原片次之,设备环节容易通缩。

03

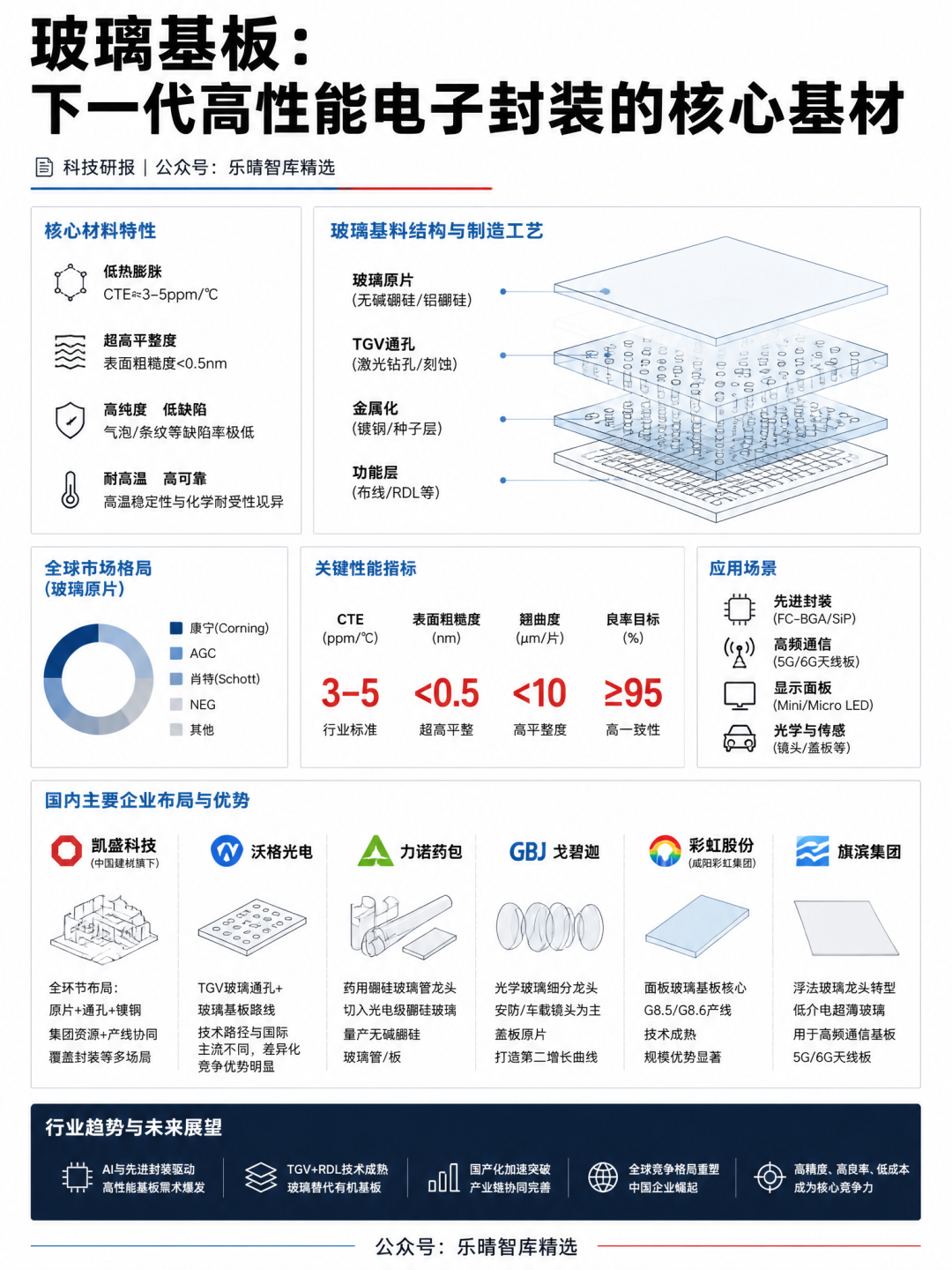

玻璃原片

玻璃原片是玻璃基板的核心基材。

无碱硼硅/铝硼硅特种玻璃,要求CTE≈3–5ppm/℃、表面粗糙度<0.5nm。

全球市场格局被康宁、AGC、NEG瓜分,主力供应商肖特(BM33~110)、康宁(AF32 400−500) 。

国内主要瓶颈在于膨胀系数翘曲和纯度的一致性,以及气泡/条纹等缺陷率。凯盛科技、沃格光电、力诺药包、彩虹股份、戈碧迦、旗滨集团等加速突破。

凯盛科技母公司中国建材集团旗下,玻璃基板全环节布局,原片 通孔 镀铜,为封装等场景提供玻璃基板解决方案,优势在于集团资源 产线协同。沃格光电路线和康宁、AGC不同,走的是TGV玻璃通孔 玻璃基板路线。

力诺药包为药用硼硅玻璃管龙头,近年切入光电级硼硅玻璃。核心产品中性硼硅药用管(注射剂瓶用),已量产无碱硼硅玻璃管/板。

戈碧迦光学玻璃细分龙头,主营光学玻璃镜片安防和车载镜头用,盖板原片是第二曲线。彩虹股份母公司咸阳彩虹集团,核心是面板玻璃基板(G8.5/G8.6)。旗滨集团浮法玻璃巨头转型,低介电超薄玻璃用于高频通信基板5G/6G天线板。

04

后道加工核心工序&设备

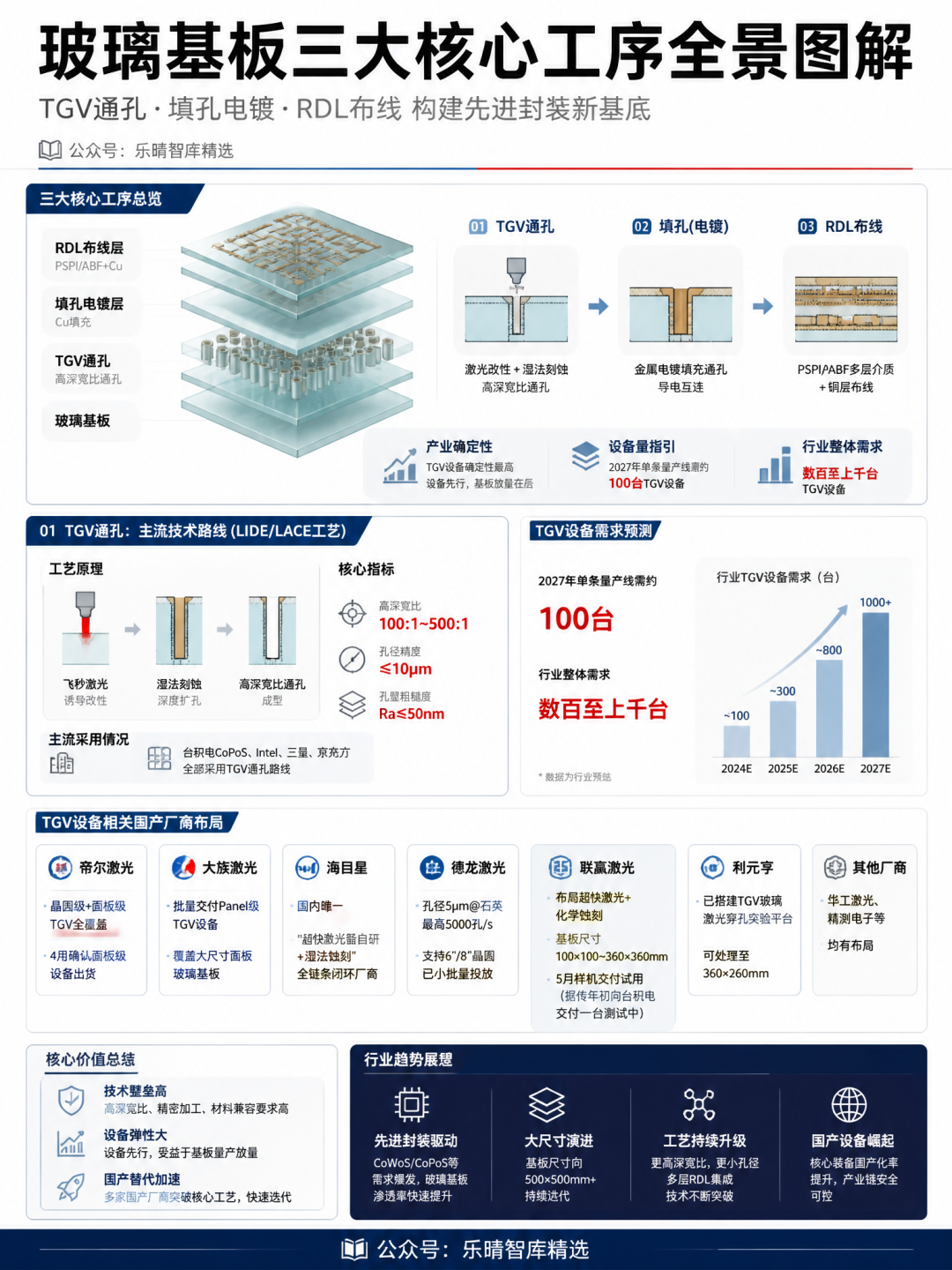

玻璃基板三大核心工序包括:TGV通孔、填孔(电镀)、RDL布线(PSPI/ABF多层介质 铜层)。

TGV设备是玻璃基板产业链里确定性最高、弹性最大的环节。设备先行,基板放量在后。

TGV通孔

TGV通孔是行业公认的主流路线(LIDE/LACE工艺),台积电CoPoS、Intel、三星、京东方全部走这条路。

核心技术路线:飞秒激光诱导改性 湿法深刻蚀(高深宽比100:1~500:1)。

相关国产设备厂商:帝尔激光晶圆级 面板级TGV全覆盖,4月确认面板级设备出货。大族激光批量交付Panel级TGV设备。海目星为国内唯一"超快激光器自研 湿法蚀刻"全链条闭环厂商。

德龙激光孔径5μm@石英,最高5000孔/s,支持6"/8"晶圆,玻璃通孔专用设备已小批量市场投放。联赢激光布局超快激光 化学蚀刻,覆盖100×100~360×360mm基板,5月官宣TGV样机已交付客户试用,据传年初向台积电交付一台测试中。利元亨已搭建TGV玻璃激光穿孔实验平台,可处理至360×360mm。此外,华工激光、精测电子等均有布局。

PVD镀铜溅射

技术路线中溅射铜(PVD)为主流,玻璃与金属结合力强、工艺成熟、良率高;化铜非主流但有潜力。

国内该环节相关布局厂商中北方华创PVD 电镀全链条,覆盖刻蚀/PVD/清洗/电镀/PIQ,平台型布局。汇成真空深孔PVD镀膜是核心壁垒,单靶均匀性≤±2%,有TGV/TCV深孔溅射镀膜设备产品线。海目星激光器自研→PVD→湿法→电镀,整线能力强。三孚新科脉冲电镀/填孔电镀从PCB移植到玻璃基板已有实质进展。德龙激光玻璃通孔专用设备已小批量市场投放。拓荆科技不是PVD主业,但ALD阻挡层/种子层是PVD的替代/互补路线,混合键合前处理直接关联玻璃基板金属化。此外,联赢激光和利元亨等均有所布局。

电镀填孔

电镀填孔是TGV三大核心工序中技术壁垒最高、产业化难度最大的一环,也是从"能打孔"到"能用"的关键跨越。

在又硬又脆的绝缘体上,把又细又深的孔100%填满铜,还不能有气泡、不能分层、不能歪,这是整个玻璃基板产业链的"卡脖子"环节。

核心路线:包括粘附层 阻挡层 种子层→电镀。

东威科技是通过三星/SK海力士/台积电验证的TGV填孔设备厂商。盛美上海Ultra ECP ap面板级电镀设备,解决高深宽比无空洞填充,前道电镀(清洗 电镀)国内垄断,后道TGV面板级电镀领先。天承科技的方案是脉冲搭桥(THF) 直流填充(TSV)两步法,较一步法良率提升20%。汇成真空的HiPIMS技术 连续式产线是差异化壁垒。

RDL布线

RDL是玻璃基板从"能通"到"能用"的最后一道关键工序,也是决定最终I/O密度和信号完整性的环节。

核心工艺流程:①涂胶(PSPI/ABF)→ ②黄光(曝光 显影)→ ③电镀加厚 → ④干法刻蚀 → ⑤CMP平坦化 → 重复①~⑤(多层) 。

RDL-first路线先在玻璃上做完布线再贴芯片,已被Rapidus、台积电CoPoS验证,良率显著优于Chip-first,是主流方向。

RDL需要LDI直写,在黄光曝光环节中,国内厂商芯碁微装LDI直写光刻,亚微米级对位精度,覆盖PCB 泛半导体。CMP平坦化环节中,海外应用材料/荏原占据全球CMP 90% 份额,国内厂商华海清科主要在28nm及以上,玻璃基板专用CMP尚未批量交付;此外,抛光垫等耗材依赖进口,国内鼎龙股份等厂商已布局。

05

玻璃基板配套材料

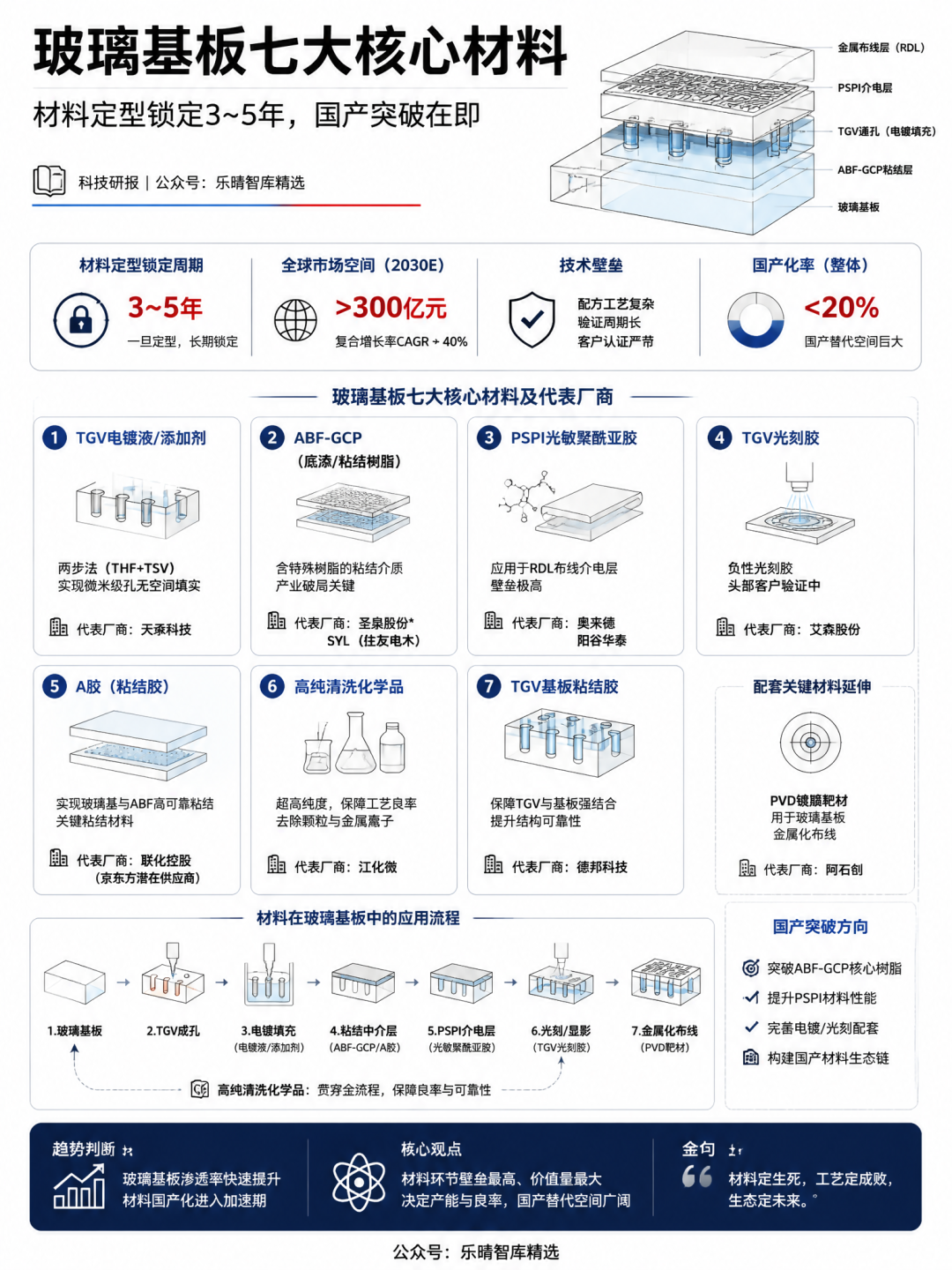

玻璃基板的材料环节更具壁垒,材料一旦定型就是3~5年的锁定周期。

玻璃基板七大核心材料:TGV电镀液/添加剂、ABF-GCP(底漆/粘结树脂)、PSPI光敏聚酰亚胺、TGV光刻胶、A胶(粘结胶)、高纯清洗化学品、TGV基板粘结胶。

电镀材料配套环节中,TGV电镀液/添加剂厂商天承科技THF TSV两步法实现微米级孔无空洞填实。TGV光刻胶厂商艾森股份已推出玻璃基板专用负性光刻胶,在头部客户验证中。PSPI光敏材料应用于RDL布线介电层,壁垒极高,相关厂商包括奥来德、阳谷华泰等。

ABF-GCP是产业破局的关键,ABF-GCP不是单纯多一层超薄玻璃布,而是含特殊树脂的粘结介质(海外称底漆),用于玻璃基与树脂的粘结。国产ABF仍受制于萘酚树脂,圣泉与SYL(住友电木)配合已初步突破萘酚,正全力突破ABF-GCP核心树脂。A胶材料厂商联化控股为京东方潜在供应商。此外包括高纯清洗化学品厂商江化微,TGV基板粘结胶厂商德邦科技等为国内主力供应商,进入部分大厂供应链。阿石创作为PVD镀膜靶材头部厂商,用于玻璃基板金属化布线。

06

玻璃基板全球竞争格局

三星电机:最激进,2024年9月建成中试线,世宗试产线运行,TGV深宽比10:1.已向英伟达、博通送样,苹果已直接采购三星电机的"Baltra"AI服务器芯片样品。此外,与与住友化学合资锁材料。

英特尔:自研玻璃芯基板 康宁原片,预计2026-2030量产。亚利桑那试产线已运行,良率>95%,量产推到2027-2029。

Absolics(SK旗下):美国佐治亚工厂已完成量产准备,已向AMD和博通同时送样,AMD进度略快,博通在HBM4封装上更积极。

台积电:2026年6月完成中试线通线,锁定310×310mm基板尺寸,2028下半年量产,英伟达Feynman架构GPU为首波落地产品。携手Ibiden推进ABF中的玻璃基应用,护城河拓展至2nm A16 A14全制程 先进封装生态。

台积电的核心逻辑不自建全链条,而是用CoPoS平台整合Ibiden(载板) 群创(面板加工) 利元亨(设备) 美迪凯(加工),自己专注中介层设计和系统集成。这是台积电的"平台型"打法。

京东方BOETGV项目总投资约10亿元,含试验线 中试线,与康宁签备忘录。沃格光电东莞中试线 天门量产线,10万平米先进封装产能。TCL科技2026年5月确认已启动玻璃基封装前期调研与技术预研;控股子公司天津普林已展示与华星光电联合研发的玻璃芯基板样品。长信科技主业是ITO导电膜玻璃有TGV布局,新恒汇封装基板团队有揖斐电背景。佛智芯布局面板级扇出型封装 玻璃基板,孔径1μm/深径比150:1,是国内玻璃微孔加工领先企业。

此外,下游长电科技、通富微电等封测龙头全面导入玻璃中介层方案,中际旭创的CPO光模块已批量采用沃格玻璃载板,英伟达GB200、AMD MI400、HBM堆叠封装都在等玻璃基板放量。

整体来看,在物理极限临近的大背景下,英特尔将未来资源集中押注三大新赛道:先进封装、玻璃基板和材料。台积电、三星和英特尔等同步跟进布局,巨头厂商将玻璃基板提升至产业战略级高度。与此同时,中国大陆厂商从玻璃原片到通孔加工正加速布局产业链各大核心环节。当前玻璃基板已不再是单一技术路线的选择,当芯片制程的竞争从纳米数字的比拼,转向系统级集成效率的较量时,基板正在成为AI新战场。

VIP复盘网

VIP复盘网