◾ 价格:本周钢材价格下跌。截至6月18日,上海20mm HRB400材质螺纹价格为3210元/吨,较上周降50元/吨。高线8.0mm价格为3370元/吨,较上周降50元/吨。热轧3.0mm价格为3380元/吨,较上周降40元/吨。冷轧1.0mm价格为3740元/吨,较上周持平。普中板20mm价格为3440元/吨,较上周降80元/吨。本周原材料中,国产矿市场价格稳中有跌,进口矿市场价格稳中有跌,废钢价格持平。

◾利润:本周钢材利润基本持平。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化-1, 2和 10元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化-4元/吨。

◾产量与库存:截至6月19日,五大钢材产量上升,总库存环比下降。

产量方面,本周五大钢材品种产量868万吨,环比升10.97万吨,其中建筑钢材产量周环比增8.04万吨,板材产量周环比升2.93万吨,螺纹钢本周增产4.14万吨至218.73万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为186.49万吨、32.24万吨,环比分别 4.8万吨、-0.66万吨。库存方面,本周五大钢材品种社会总库存环比降6.48万吨至1124.55万吨,钢厂总库存431.12万吨,环比增3.15万吨,其中,螺纹钢社库降5.19万吨,厂库增3.12万吨。表观消费量方面,测算本周螺纹钢表观消费量220.8万吨,环比升13.48万吨,本周建筑钢材成交日均值8.84万吨,环比下降3.74%。

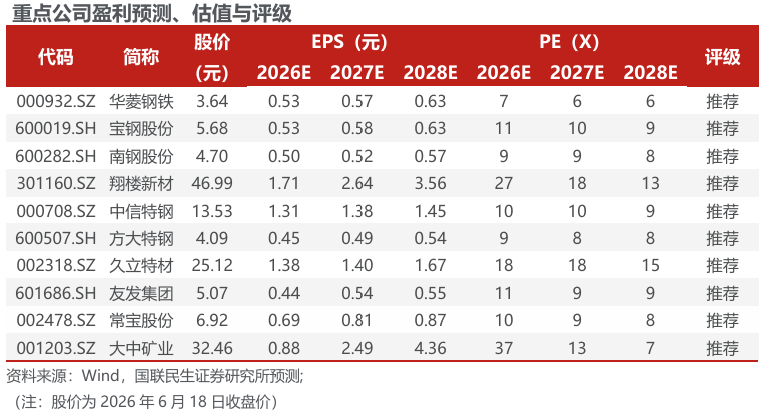

◾投资建议:原料供给逐步释放,成本压力有所松动。本周,沁源一座煤矿复产,尽管复产后产量仅为停产前的40%,复产预期带动双焦期货走弱。钢材端逐步进入淡季,总库存变化平缓,利润低位震荡,供需呈现弱平衡。短期来看,钢材价格跟随原料成本波动,铁水上行空间有限,叠加原料供给增加预期,成本端或有所松动,钢材供需弱平衡下,利润维持震荡。长期来看,降碳要求下钢铁供给侧有约束预期,钢企利润有望回升,分级差异化调控下,引领型龙头企业将进一步受益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料标的:大中矿业。

◾风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动;测算结果存在局限性。

VIP复盘网

VIP复盘网