摘要

本周观点:

全球算力服务继续通胀,价格端持续验证算力紧俏。

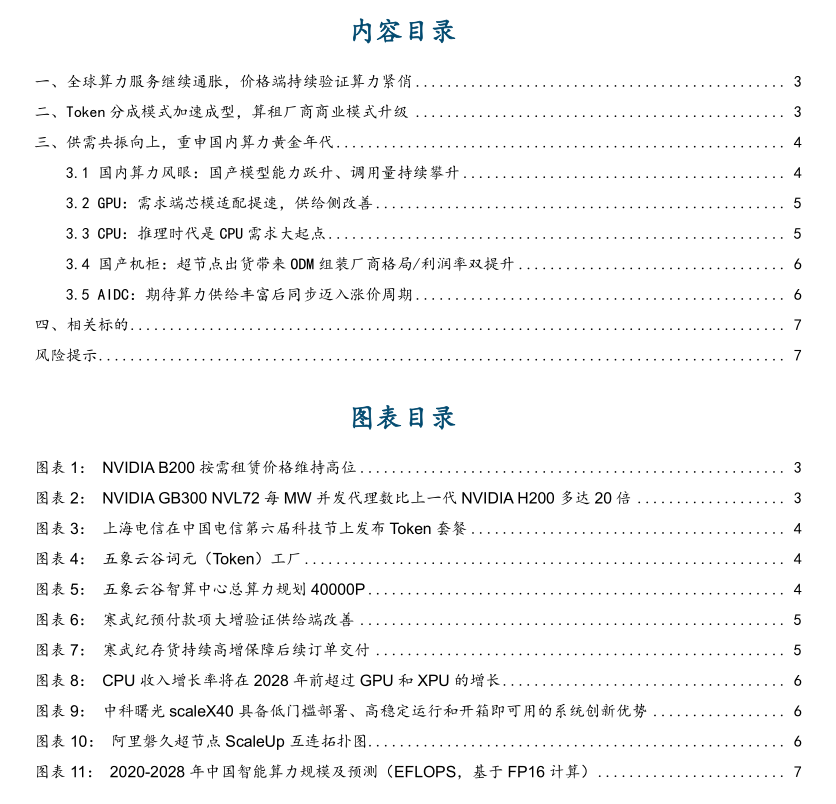

英伟达全系算力卡租赁价格仍处于高位,据GetDeploying数据,截至2026年6月15日,英伟达B200按需租赁均价较2025年6月以来上涨约7%,英伟达B300按需租赁均价较2025年11月上涨超50%,旧款产品H200、H100租赁价格亦小幅上涨约3%。此外,Baseten披露其云服务商计划于2026年10月将B200租赁续约价格上调约94%,每小时单价将由当前的2.63美元上涨至5.10美元。供给端紧张局面亦未消解,千卡级GPU采购订单的交付周期已延长至2027年,等待时间长达12-15个月,租赁价格上涨叠加交付瓶颈未解,算力资产稀缺持续强化。

算力服务的商业模式从卡时租赁向Token分成升级,有望打开长盈利天花板。

推理时代客户需求逐步从获取算力资源转向获取推理结果,行业收入模式正由按GPU卡时收费向按Token产出分成演进,算力资产开始与下游模型调用量相关联,算力租赁的商业逻辑更加清晰。产业实践验证这一趋势,1)海外方面,FriendliAI推出InferenceSense,通过调度闲置GPU承接付费推理任务,并按Token收入与算力运营商分成。2)国内方面,三大运营商均已推出Token套餐,推动Token成为标准化、可计价的算力产品;润建股份、弘信电子、超讯通信等算租企业相继布局Token工厂,探索以Token为计价锚点的全链条算力服务。我们认为,算力租赁行业有望从租金经济迈向Token经济,盈利模式由资源收费升级为价值分成,具备更高的盈利弹性。

供需共振向上,重申国内算力黄金年代。

1)GPU:需求侧,据OpenRouter,6月15日至19日中国AI大模型周调用量近13万亿Token,持续领跑全球;国产模型与国产芯片加速协同,D DeepSeek V4、GLM 5.2均与华为昇腾、寒武纪、海光等多家国产芯片厂商实现Day0适配。供给侧,寒武纪拟申请120亿元授信、字节跳动洽购数万颗天数智芯芯片,国内互联网大厂上修资本开支,新增AI基建投资有望向国产算力倾斜,产业化放量临界点已至。2)CPU:推理时代到来使CPU需求量提升,Intel、AMD率先提价,国产CPU有望同步受益于量价齐升趋势。3)国产机柜:超节点出货带来ODM格局与利润率双升,交付单元从白盒服务器跃迁至整机柜乃至Pod级系统,头部ODM凭借工程溢价推动毛利率向更高区间迁移。4)AIDC:海内外云厂商资本开支体量显著跃升,期待算力供给丰富后同步迈入涨价周期。

投资建议

相关标的:

算力租赁:1)持续专注业绩加速型:协创数据、利通电子、盈峰环境、东阳光、润泽科技;2)规划深入有进展型:京基智农、金刚光伏、罗曼股份、亿田智能、先河环保、晶科科技、华策影视、盛视科技、行云科技、奥尼电子、智微智能。

海外算力:工业富联、胜宏科技、中际旭创、东山精密、中钨高新、蓝思科技、领益智造、鹏鼎控股、江海股份、东阳光、欧科亿、天孚通信、鼎泰高科、新易盛、兆易创新、唯科科技、天岳先进、大普微、源杰科技、麦格米特、元力股份、景旺电子、英维克、领益智造等;英特尔、SK海力士、Lumentum、闪迪、铠侠、美光、中微公司、北方华创、拓荆科技、长川科技。

国内算力:寒武纪、海光信息、东阳光、禾盛新材、杰华特、利扬芯片、天数智芯、壁仞科技、芯原股份、百度集团、中芯国际、华虹半导体、华勤技术、浪潮信息、中国长城、网宿科技、华丰科技、星环科技、鸿日达、首都在线、神州数码、中科曙光、润泽科技、大位科技、润建股份、奥飞数据、云赛智联、瑞晟智能、科华数据、潍柴重机、金山云、欧陆通、杰创智能。

风险提示

行业竞争加剧的风险;技术研发进度不及预期的风险;特定行业下游资本开支周期性波动的风险。

报告正文:

01 全球算力服务继续通胀,价格端持续验证算力紧俏

英伟达算力租赁价格保持上行,通胀周期仍在延续。据GetDeploying数据,截至2026年6月15日,英伟达B200按需租赁均价较2025年6月以来已上涨约7%,从5.84美元/小时/GPU提升至6.26美元/小时/GPU;英伟达B300按需租赁均价较2025年11月涨幅高达51%,已从5.00美元/小时/GPU上涨至7.55美元/小时/GPU;除高端旗舰算力产品外,英伟达H200与H100按需定价相比2025年6月亦均小幅上涨约3%。从北美主流算租平台定价来看,截至2026年6月,CoreWeave H200、B200单卡租赁价格分别达到6.31、8.60美元/小时/GPU,老款芯片价格稳定维持在较高水平,新一代Blackwell产品持续享受价格溢价,算力紧俏程度未减。

B200租赁价或将翻倍,算力供需差远未弥合。据AI推理基础设施服务商Baseten首席执行官Tuhin Srivastava表示,其云服务商已于今年5月提前通知,英伟达B200 GPU租赁合同在10月续约时,每小时单价将由当前的2.63美元上调至5.10美元,涨幅高达94%;与此同时,当前采购1000块GPU的订单交付周期已普遍延长至2027年第二季度,等待时间长达12—15个月。交付瓶颈与租赁价格上涨叠加,算力资源持续紧俏。

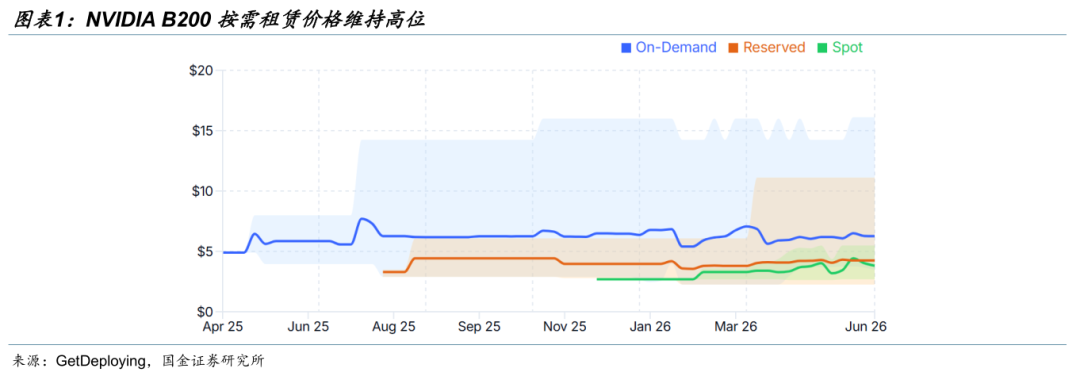

算力租赁资产属性继续强化,竞争维度从拿卡能力向系统级效率升级。在Artificial Analysis 2026年6月12日发布的Agentic AI基础设施基准测试AA-AgentPerf中,英伟达Blackwell Ultra GB300 NVL72在智能体AI工作负载中取得最佳成绩,在DeepSeek V4 Pro测试环境下,其单位功耗可支持的并发Agent数量最高达到Hopper H200平台的20倍,每MW算力最多可承载60,000个并发智能体。GB300 NVL72展现出稳定承载大规模智能体代码类工作负载,并在多路并发智能体会话场景下始终维持GPU高满载利用率,其系统级优化能力已在Agent场景中得到充分验证,算力租赁的竞争焦点将从单纯的采购能力,逐步转向全链条系统集成能力与运营效率。

02 Token分成模式加速成型,算租厂商商业模式升级

02 Token分成模式加速成型,算租厂商商业模式升级

FriendliAI推出InferenceSense以实现闲置GPU容量变现,Token分成模式雏形初现。2026年3月,推理基础设施公司FriendliAI推出InferenceSense,GPU云服务运营商接入后,InferenceSense能够自动识别基础设施中的闲置GPU资源,并将付费推理任务调度至GPU云服务运营商,由FriendliAI统一承接DeepSeek、Qwen、MiniMax等模型的付费推理需求,并按照实际生成的Token收入与GPU运营商进行分成。Token收入分成能够为GPU运营商带来高于传统按小时出租的单位GPU经济效益,同时驱动GPU运营商从传统算力出租方升级为AI推理服务方,收入来源与推理需求和Token生成量直接相关,算力价值计量单位由GPU/Hour向Token/Output升级。

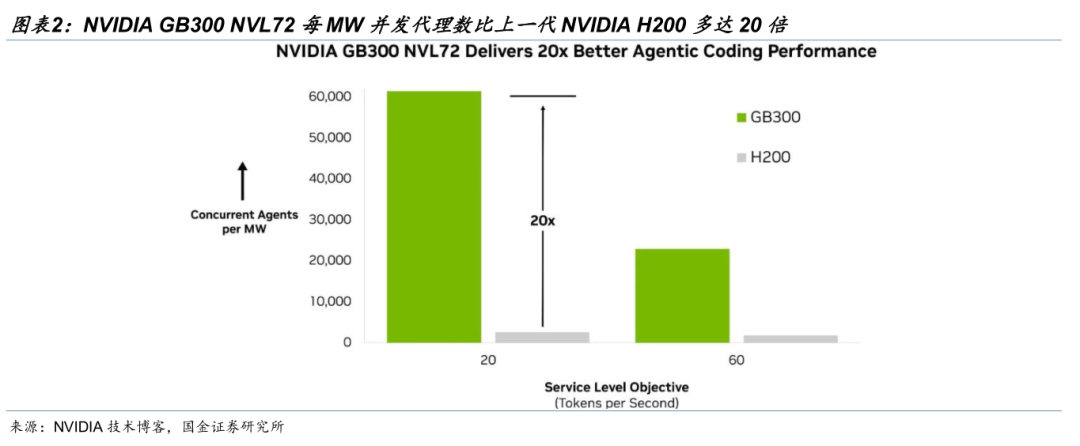

上海电信推出Token资费套餐,国内Token计费走向标准化。上海电信于5月16日面向上海电信用户正式推出Token算力服务,成为上海首个发布Token资费套餐的运营商,1元对应25万额度点,支持按需购买和话费账单支付,通过标准API接口即可调用30余款主流大模型,进而将AI能力集成到自己的软件、脚本或自动化流程中。另外,中国电信、中国移动、中国联通三大运营商均已推出Token套餐,将Token以流量包的形式进行售卖。Token逐步成为可计价的标准化产品,将推动算力租赁市场转向按实际Token用量计费的模式。

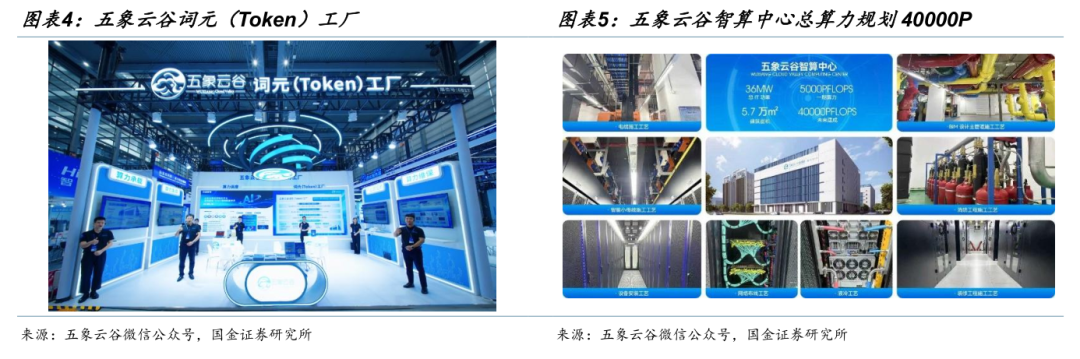

国内Token工厂战略兴起,算租公司从算力资源承载向Token调度运营跃升。1)润建股份打造五象云谷“词元(Token)工厂”,具备从GPU硬件到Token服务的全链路能力,提供算力承载、集成、调度、维保再到算力贸易全栈式服务,实现Token按需使用、按量计费、据实结算。2)弘信电子旗下燧弘华创Token工厂于5月15日落户无锡,为首个东数西算、算电融合的特大型Token工厂,首批将部署4台华为昇腾384超节点服务器。3)超讯通信于5月13日宣布与南一智能联合共建Token工厂,依托自有Token运营平台主导商业化运营,布局算力租赁、算力调度、算力套餐等市场化算力服务。我们认为,Token产品化趋势下,带动算力租赁商的商业逻辑从单纯的算力资源出租,升级为与下游推理用量绑定的Token经济,打开长期盈利天花板。

03 供需共振向上,重申国内算力黄金年代

03 供需共振向上,重申国内算力黄金年代

3.1 国内算力风眼:国产模型能力跃升、调用量持续攀升

国产模型调用量领先,验证算力需求旺盛。据OpenRouter,6月15日至19日,全球AI大模型总调用量47万亿Token,环比增长超7%,连续九周上行,中国AI大模型周调用量达到近13万亿Token,连续八周超过美国居全球首位;同时,全球调用量前五名中,前四款均为国产模型,其中,DeepSeek-V4-Flash连续五周位居全球榜首,周调用量超3万亿Token。

3.2 GPU:需求端芯模适配提速,供给侧改善

国产芯模进入协同阶段,适配持续提速。5月22日,国家发改委明确表示,将指导国产大模型加大力度适配国产算力芯片,标志着国产AI生态建设上升至产业政策层面。国产芯片Day0适配逐步成为头部模型厂商的标配,DeepSeek于4月24日发布V4系列模型当日,华为昇腾、寒武纪、海光等8家国产AI芯片厂商同步宣布完成全链路适配。6月17日智谱GLM-5.2上线,已在Day 0完成与华为昇腾、平头哥、摩尔线程、寒武纪、昆仑芯、沐曦、海光、壁仞等国产算力平台的推理适配,预计下半年昇腾950超节点上市后,将成为GLM-5.2强劲的算力底座。

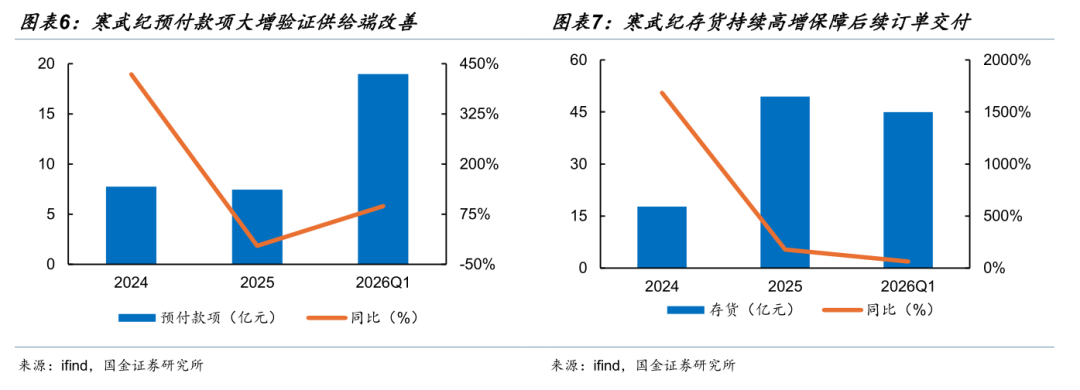

寒武纪授信120亿元,国产芯片供给优化信号明确。5月22日,寒武纪发布公告称,公司及全资、控股子公司拟向银行申请不超过120亿元综合授信额度,用于流动资金贷款、银行承兑汇票、保函等业务,授信期限36个月,可循环使用。我们认为,市场对国产AI芯片最大的担忧在于先进工艺与封装等资源紧张,大规模交付能力不足;此次120亿元授信意味着公司正在提前储备未来数年大规模扩产、备货与交付能力,提前锁定关键环节供给,反映了寒武纪正加速进入规模化供给阶段。

寒武纪一季报已强力印证算力需求爆炸 供给改善。寒武纪2026年一季报预付及合同负债双高增:1)预付款项,由年初7.45亿元激增至18.97亿元,环比大幅提升,公司主动锁定上游芯片、供应链资源,供给端瓶颈持续缓解,保障后续产能与交付;2)合同负债,由年初610.62万元飙升至3.96亿元,订单与预收款项暴增,下游AI算力需求呈爆炸式增长,高景气度前置确认。近期Blackwell、H100等GPU租赁价格持续上涨,交付周期拉长,全球算力供需缺口仍未缓解,在外部供给受限背景下,国产算力的重要性进一步提升。

国内大厂加码采购国产AI芯片,供给弹性逐步释放。据彭博社5月28日报道,字节跳动正讨论将2026年总资本开支上限提高至700亿美元,较2025年约250亿美元的支出规模实现近三倍跃升,资金将主要投向数据中心和AI基础设施建设。据第一财经6月17日消息,字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于大模型推理负载,对应天数智芯智铠系列云端推理GPU;大规模模型训练侧,字节采用华为昇腾、寒武纪高端训练卡。另外,腾讯在2026Q1业绩会上表示,2026年公司资本支出将会增加,H2将有更多国产芯片投入使用。我们认为,国内大厂持续上修资本开支,新增CapEx有望向国产算力基础设施倾斜,随国产芯片供应加速释放,国产算力迎来大规模导入期。

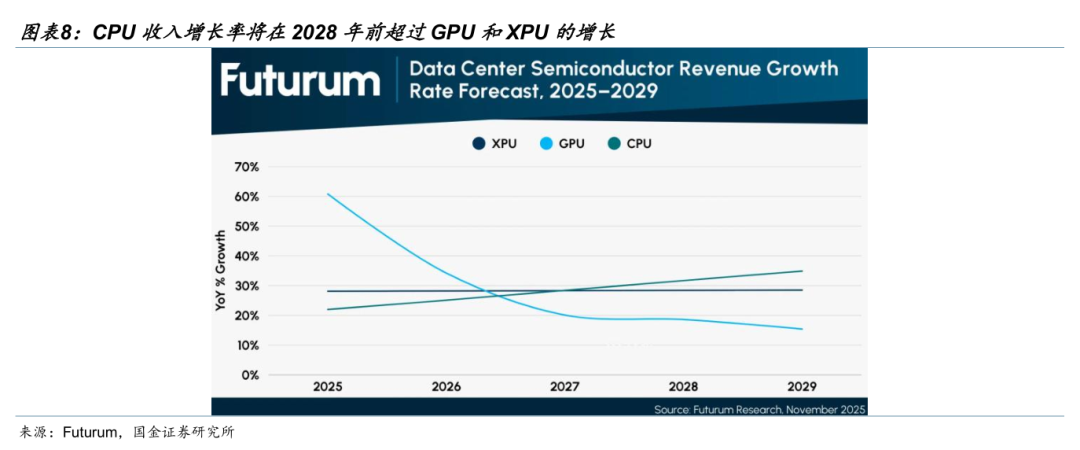

3.3 CPU:推理时代是CPU需求大起点

CPU供给端持续承压,Intel、AMD服务器CPU库存趋紧、交期延长,并分别于3月和4月起上调全系列CPU价格,平均涨幅达10-15%,CPU产业已进入新一轮景气周期。1)CPU/GPU部署比例抬升:Intel及AMD公开演讲再上调乐观配比至4:1,NV对CPU业务贡献指引乐观,预计今年独立Vera CPU业务(不考虑Blackwell和Rubin系统中的CPU)营收将达近200亿美元,为公司开辟2000亿美元的全新纯增量潜在市场。2)TAM显著扩容:AMD与Arm均大幅上修服务器CPU市场空间,预计2030年全球服务器CPU TAM将超过1000亿美元。3)所有CPU架构均受益,ARM架构低功耗、高核心密度的特性更契合Agent工作负载,且其开放授权生态亦高度契合云厂商自主构建AI基础设施的需求。

3.4 国产机柜:超节点出货带来ODM组装厂商格局/利润率双提升

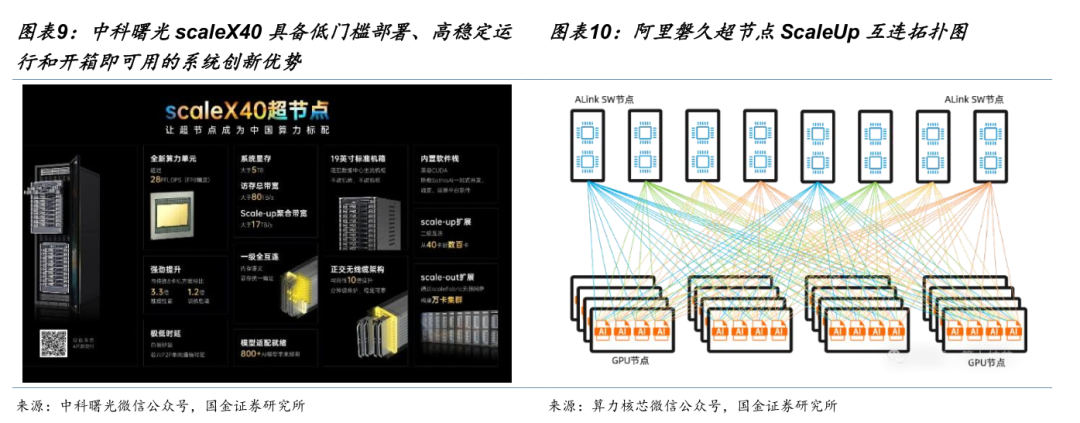

华为、中科曙光、阿里等厂商纷纷推出超节点产品,其中,华为CM384超节点进入工程化交付阶段、中科曙光无线缆箱式超节点scaleX40实现产品化供给、阿里云磐久128超节点AI服务器实现软硬件深度耦合,国产超节点在算力密度、互联带宽、计算架构等方面实现突破,满足大模型训练与推理对高带宽、低时延的刚性需求。超节点将重塑ODM的利润结构:其一,交付单元从单台服务器跃迁为整机柜乃至Pod级系统交付,工程复杂度与议价权同步抬升;其二,客户结构高度集中,能够通过头部云厂商严苛验证的ODM极为稀缺,供给侧竞争格局优化。两重变化叠加,头部ODM在超节点数通业务上的毛利率有望向更高区间迁移。

3.5 AIDC:期待算力供给丰富后同步迈入涨价周期

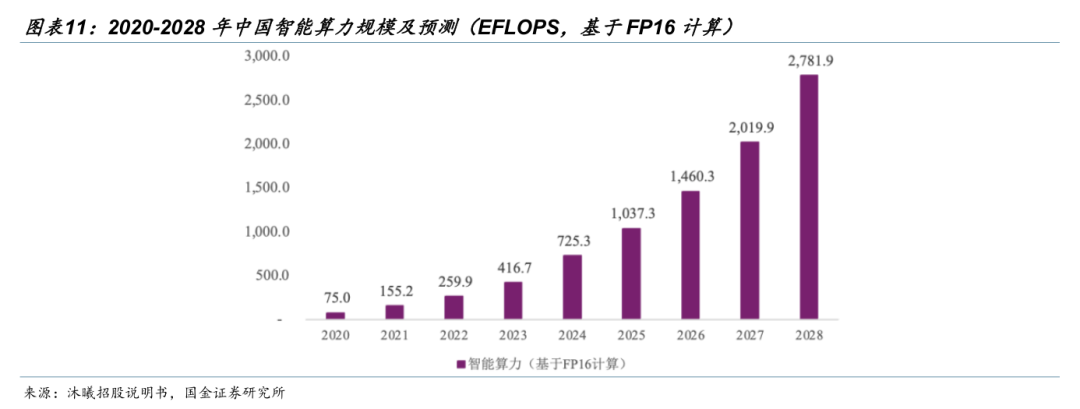

AIDC:资本开支体量显著跃升,期待算力供给丰富后同步迈入涨价周期。1)海内外大厂CapEx持续高增,硅谷四大科技巨头2026年CapEx将高达6500亿美元,AI军备竞赛进一步加剧,具体看:亚马逊成为四家中投入规模最大的企业,将2026年资本支出目标定在2000亿美元;Alphabet的资本支出计划高达1750亿美元-1850亿美元,同比接近翻倍;Meta预计全年资本支出将增至1350亿美元,同比增幅或达87%;微软同期公布其第二季度资本支出同比增长 66%,预计其截至6月的财年资本支出将逼近 1050亿美元。2)智算中心持续扩容,国产替代加速。根据IDC数据,2020年中国智能算力规模为 75.0EFLOPS,到2028年预计将达到2,781.9EFLOPS,预计2020-2028 年复合增长率达到57.1%。在多维度数据与产业动态的交叉印证下,AI算力基础设施投建力度维持高位,AIDC环节呈现持续高景气扩张态势。3)随芯片卡供应缓解、推理需求释放、国产卡性能提升,IDC招投标有望进一步加速,并在供需挤压下同步迈入涨价周期。

04 相关标的

04 相关标的

相关标的:

算力租赁:1)持续专注业绩加速型:协创数据、利通电子、盈峰环境、东阳光、润泽科技;2)规划深入有进展型:京基智农、金刚光伏、罗曼股份、亿田智能、先河环保、晶科科技、华策影视、盛视科技、行云科技、奥尼电子、智微智能。

海外算力:工业富联、胜宏科技、中际旭创、东山精密、中钨高新、蓝思科技、领益智造、鹏鼎控股、江海股份、东阳光、欧科亿、天孚通信、鼎泰高科、新易盛、兆易创新、唯科科技、天岳先进、大普微、源杰科技、麦格米特、元力股份、景旺电子、英维克、领益智造等;英特尔、SK海力士、Lumentum、闪迪、铠侠、美光、中微公司、北方华创、拓荆科技、长川科技。

国内算力:寒武纪、海光信息、东阳光、禾盛新材、杰华特、利扬芯片、天数智芯、壁仞科技、芯原股份、百度集团、中芯国际、华虹半导体、华勤技术、浪潮信息、中国长城、网宿科技、华丰科技、星环科技、鸿日达、首都在线、神州数码、中科曙光、润泽科技、大位科技、润建股份、奥飞数据、云赛智联、瑞晟智能、科华数据、潍柴重机、金山云、欧陆通、杰创智能。

05 风险提示

05 风险提示

行业竞争加剧的风险:

众多新兴玩家参与到市场竞争之中,若市场竞争进一步加剧,竞争优势偏弱的企业或面临出清,某些中低端品类的毛利率或受到一定程度影响。

技术研发进度不及预期的风险:

技术开发需投入大量资源,如果相关厂商新品研发进程不及预期,表观层面将呈现出投入产出在较长时期的滞后特征。

特定行业下游资本开支周期性波动的风险:

部分公司下游资本开支波动与行业周期性相关性较强,或在个别年份对于上游厂商的营收表现产生扰动。

VIP复盘网

VIP复盘网