中际旭创是全球高速光模块龙头,最近迎来了里程碑式的历史时刻。

截至6月18日收盘,股价(1367.88元)、总市值(1.53万亿)均超越股王贵州茅台,这一变化,是资本审美,从消费叙事到Token科技叙事的全面更迭。

中际旭创作为专业的高速光模块解决方案提供商,是集高端光通信收发模块研发、设计、封装、测试和销售于一体的技术创新型企业,2024 年在 LightCounting 全球光模块厂商排名中位列第一。

今天我们来研究中际旭创。下文从:① 新旧股王之争:中际旭创 vs 贵州茅台;② 中际旭创--溯源;③ 核心技术&壁垒;④ 市场发展&竞对;⑤ 产业链&细分标的;⑥总结&展望,等六个维度来解析这一光模块龙头。

1、酱香现金流→算力卖铲人

长期以来,贵州茅台凭借其不可复制的品牌壁垒、极高的毛利率、稳定的自由现金流以及在高端消费市场中的绝对定价权,被公认为A股市场核心资产的价值标杆。在宏观经济高速增长、消费升级的大周期内,“茅台模式”代表了确定性最高的防守反击策略。

然而,在宏观经济结构转型、人口结构变迁以及高端商务和礼品消费需求承压的复杂大背景下,传统消费叙事的增长天花板开始显现。

以茅台为代表的消费叙事,目前市值约在 1.5–1.7 万亿区间徘徊,估值在 20 倍出头的 TTM,典型“高盈利、低增速”的消费龙头定价。然而,中短期会一直面临消费疲弱、政策约束与估值消化的多重压制。

与此同时,具身智能、Agent、世界模型的爆发,对算力Token需求史无前例。全球顶级云厂商的算力基础设施资本开支(CAPEX)呈现出指数级爆发式增长。

截至 6 月 18 日收盘,在全球AI算力基础设施建设的强劲驱动下,中际旭创股价 1367.88 元,总市值约 1.53 万亿元,单日涨 7.19%;同期贵州茅台股价约 1215 元,总市值约 1.519 万亿元,中际旭创已在股价和市值上双双反超。 一年前(2025 年 6 月 18 日)中际旭创股价约 125 元左右,如今接近 11 倍市值从约 1400 亿元拉升到超过 1.5 万亿元。

中际旭创对贵州茅台的市值反超,是资本流向对宏观产业趋势的最敏锐和清晰的答案:市场对两者“远期增长的确定性”与“产业天花板的高度”进行了截然不同的定价重估。

算力基建化,AI“Token工厂”的卖水人 | 高端社交货币,中国传统人情社会的润滑剂 | |

EML/硅光芯片的高频封装、光电调制技术与极速交付 | 独特的地理微环境、百年品牌沉淀与时间壁垒 | |

主要风险 | 技术路线变更(如LPO/CPO的替代)、地缘供应链安全 | 宏观消费降级、库存周期波动与白酒年轻化断层 |

从“酱香现金流”到“算力卖铲人”,A 股的审美从稳健现金流转向了高成长、高波动的全球科技链资产。

一言以蔽之,新旧股王的更替,是科技“接棒”消费,从"传统产业大国"到"硬核科技强国"的叙事切换。

二、中际旭创--溯源

1、公司坐标: 烟台、苏州

英文Innolight,寓意,创新之光,照亮未来。

成立时间:2005-06-27成立于山东烟台龙口市(公司前身),早年主营电机绕组制造装备。2017年斥资28亿元收购苏州旭创科技,全面转型高端光模块赛道。

2、创始人故事--王伟修退位,放权给刘圣

中际旭创的发展史,堪称中国科技产业“资本并购赋能实体创新”以及“海外高层次人才归国技术报国”的经典教科书样本。它的万亿市值之路并非一蹴而就,而是经历了从初创突围、资本借壳到垂直整合的三次关键历史性跳跃。

(1)王伟修:传统制造老兵的“蛇吞象”神操作

王伟修,1950年生于山东烟台龙口市,于1987年以23万元启动资金创办龙口市振华电工专用设备厂,后发展为中际装备,主营电机绕组设备,于2012年成功在创业板上市。然而,上市后传统电机业务遭遇增长瓶颈,业绩下滑。

2016年,66岁的王伟修,做了三十年的电机设备老工程师,拍板以28亿元“蛇吞象”式并购了苏州旭创。当时,苏州旭创刚经历了美股上市失利、急需钱续命,28亿的收购价是当时中际准备总资产(6.32亿)的近5倍。老爷子决定自掏2.84亿元认购股份,完成这次收购,将公司转型至高速光模块赛道,2017年公司正式更名为“中际旭创”。

并购后,王老爷子,主动让贤,卸任公司总经理职务,将公司经营权完全交予刘圣团队,自己退居幕后“掌舵”,就连自己的亲生儿子王晓东,常务副总经理,也要全面听刘圣。老爷子全面放权,把公司压在这个外人--从美国回来的科学家上,被视为一次“豪赌式”转型。

(2) 刘圣:海归技术“冷门深耕”,精准卡位

刘圣,1971年生于四川遂宁,是清华机械自动化本科、中科院自动化所硕士、美国佐治亚理工学院光电工程博士。曾在美国朗讯、Opnext等硅谷光通信巨头担任研发和管理,技术功底深厚。

2008年,刘圣回国在苏州创立旭创科技,专注高端光模块研发。创业初期资金紧张,他变卖美国房产维持团队。2011年,Google开始大规模建设数据中心,全球能提供40G产品的企业寥寥无几。

旭创凭借极度敏锐的嗅觉和研发死磕,率先交出了自行研发的40G产品,成为谷歌第一家通过认证的供应商,随后更是在2014年拿到了谷歌资本的投资。

2015 年冲击纳斯达克 IPO 失败后,旭创面临“有技术、缺平台”的困境,而中际装备则“有壳、缺成长”,两者在 2016 年相遇,后面成功并购。

在并购后,刘圣全面掌舵中际旭创,带领团队在400G、800G、1.6T(23年12月全球首发,比同行早15个月)、 CPO 技术等高速光模块领域持续突破,走在世界前列。

精准踩中AI算力浪潮,使中际旭创成为英伟达、谷歌等巨头的核心供应商,自2023年起,中际旭创在权威机构LightCounting发布的全球光模块厂商排名中,连续蝉联全球第一。

2026年的洛杉矶全球光纤通信大会(OFC)上,中际旭创子公司TeraHop重磅全球首发了12.8T XPO超高密度可插拔光模块及6.4T NPO(近封装光学)光引擎,提前卡位下一代光电共封装(CPO)等前沿技术。

2026年4月23日,中际旭创市值盘中首破1万亿元,股价一年翻超12倍,王伟修父子身家逼近1400亿元,成为山东首富。

3、产品&业务布局

(1)业务布局

根据2025 年年报,中际旭创集高端光通信收发模块的研发、设计、封装、测试和销售于一体,公司业务主要包括:

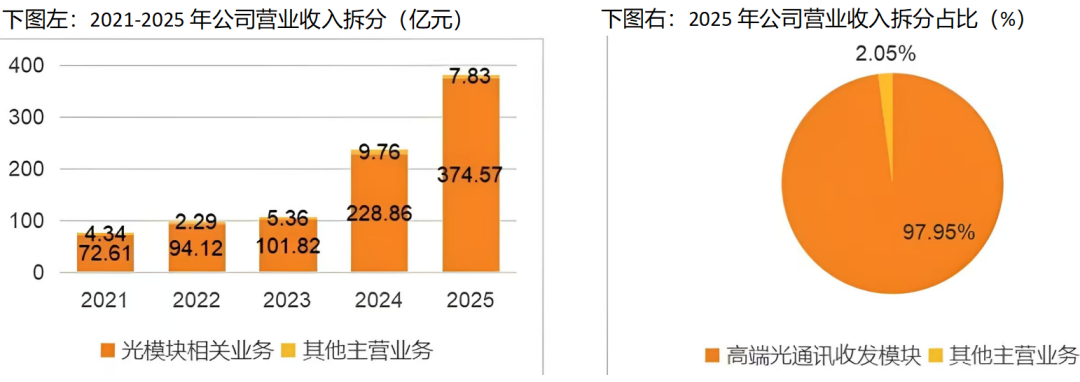

① 光通信收发模块:为云数据中心、通信设备商提供 100G、200G、400G、800G、1.6T 等高速光模块,是营收绝对主体,收入 374.56 亿元,占总收入约 98%。

② 光器件及光电组件:通过控股子公司成都储翰等,提供光电芯片、光引擎及相关组件,为光模块和 CPO 等提供上游支持。

(2)产品线概述

一言以蔽之,中际旭创卖的是让 GPU 集群和数据中心“互相说话”的高速光纤接口,以模块形式插在交换机、服务器设备上,是 AI 时代的“数据血管接口”。

1)数据中心高速光模块

公司于2012年开发40G QSFP,2015年发布100G产品,2017年发布400G,2020年发布800G产品,并于2024年发布1.6T产品。

① 100G/200G:传统数据中心与云计算的主力产品,目前逐渐被 400G/800G 替代,但仍有存量需求。

② 400G:上一代主流,适用于大型云数据中心,仍在大量出货,下游用于 AI 训练和通用计算网络。

③ 800G:当前最主流的 AI 训练与高性能数据中心光互连方案,是中际旭创 2024–2025 年营收主力之一。

④ 1.6T:面向下一代超大规模数据中心和 AI 集群,硅光方案为主,2025 年开始放量,1.6T 产品投产顺利,预计每个季度出货环比提升。

2)电信网络光模块

为运营商提供 5G 前传/中传/回传光模块,以及城域网、骨干网和核心网传输光模块,应用于光纤接入(FTTx)和传输网。

三、核心技术&壁垒

1、全流程能力、规模化良率制造&封装工艺

公司集高速光模块的研发、设计、封装、测试和销售于一体,涵盖从光电芯片封装到系统级测试的完整能力,在高端产品上拥有规模化量产经验。

高端光模块本质是超高精度的微电子与光学精密组装。在1.6T超高速率下,对光路耦合精度、极度狭小空间内的散热处理以及高频信号完整性的要求极其苛刻。

中际旭创能够在百万只级别的海量出货规模下,依然保持95%以上的硅光良率,这背后是其近十年在自动化封装领域的实战经验以及巨额研发投入(2025年公司研发投入达16.76亿元,研发人员数量占比达18.66%)所沉淀下来的工艺Know-How,这是后进者无法靠砸钱在短期内跨越的门槛。

2、硅光(SiPh)与 CPO 、NPO/OCS技术前瞻布局:

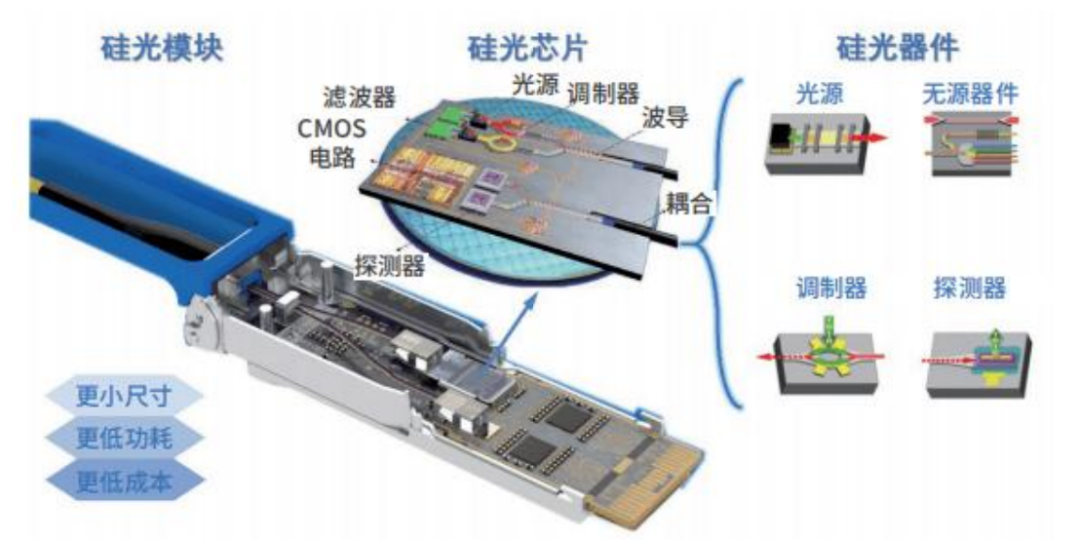

提前押注硅光方案,在 800G、1.6T 等产品中硅光模块比例快速提升,部分硅光芯片已经自研,CPO(共封装光学)技术走在前列。2025年9月,中际旭创自主研发的硅光芯片已实现批量应用并大规模出货。

硅光子技术是基于硅和硅基衬底材料,利用现有 CMOS 工艺进行光器件开发和集成的新一代技术。硅光解决方案集成度高,在峰值速度、能耗、成本等方面均具有良好表现,是光模块未来的重要发展方向之一。

根据 Lightcounting 预测,硅光子技术拥有低功耗、低延迟、高带宽、高集成度等方面的优势,未来有望逐步替代基于 GaAs 和磷化铟(InP)的传统光模块。硅光技术在光模块市场中的份额有望从 2023 年的 27%提升至 2030 年的 59%。

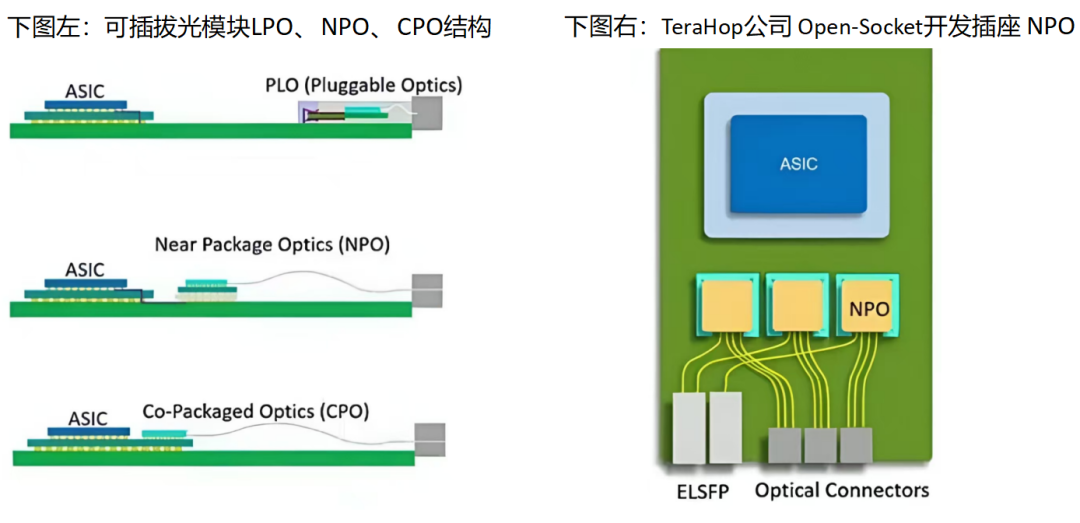

其趋势是:交换芯片和光引擎之间的距离越来越短,以帮助电信号在芯片和引擎之间更快地传输,由此降低功耗、减少尺寸并提高效率。目前CPO 正在经历技术突破到早期商业化,其行业标准形成预计还要一定时间,但 CPO 的成熟应用或许会带来光模块产业链生态的重大变化。

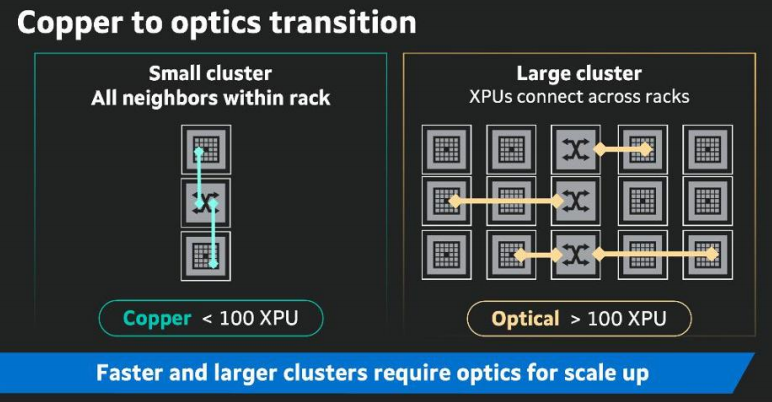

目前光模块主要用于scale-out网络,即集群内跨节点的连接,而scale-up网络则聚焦于单节点内的连接,过去通常采用铜缆连接的方式。

在 Scale-out 场景下,3.2T 可插拔方案预计仍是 AI 数据中心厂商的主流选择。光模块速率提升至 3.2T 后,单通道速率需同步提升至 400G。单通道 400G 在带宽容量提升上优势显著,未来有利于提升云数据中心效率、缩短 AI 训练和执行其他复杂任务所需时间。2025年 OFC 展会上,公司海外主体 TeraHop 现场演示了单波 400G 技术,首次将支持单波 400G的 DSP 芯片与光学器件集成在模块中进行展示,为 3.2T 产品的研发奠定技术基础。

在Scale-up场景中,除可插拔光模块外,NPO与CPO是备选路线。CPO把光引擎和高性能计算/网络ASIC共封装,能够降低功耗、提升带宽密度,但受封装难度、良率不足、行业标准缺失制约,落地规模很小。公司正在研发基于Open Socket开放接口的NPO方案,可沿用可插拔光模块的开放生态。凭借成熟PCB工艺、量产规模、开放供应链与成本优势,NPO深受云厂商青睐,有望成为长期主流技术路线。

随着AI数据中心的快速发展,单节点内集成的GPU数量不断增加,对传输距离和带宽的要求越来越高,未来光互连技术在scale-up网络中的渗透率有望进一步提升。

据Lightcounting 预测,用于 scale-up的光模块市场规模占比有望逐步提升,预计2030年该比例将达到21%,整体用于AI的光模块市场规模占比将达到65%。

下图:大规模scale-up有望向光互连转换

OCS,全称Optical Circuit Switch,光电路交换机。它是基于全光信号的交换机设备,其工作原理是通过配置光交换矩阵,从而在任意输入和输出端口间建立光学路径以实现信号的交换。相较于电交换机,OCS 的优势在于无需光电信号转换,可显著降低时延和功耗,系统故障概率也有所降低。

除光模块制造之外,中际旭创在 OCS 整机设计领域亦有技术布局。OCS 目前有多种技术方案,包括 MEMS、液晶、压电、机器人和硅光等。

2025 年 OFC 展会上,公司海外主体 TeraHop展示了行业首款硅光 OCS 产品,其具有低能耗、低成本的特点,且端口可扩展至 500×500,具备性能持续升级的潜力。

下图:基于 MEMS 方案的 OCS 结构

(3)客户黏性与认证门槛

对头部云厂商的光模块,需要经历长周期认证,一旦进入其核心供应链,切换成本极高,因此形成较强客户锁定和进入壁垒。

公司海外主体 TeraHop 是XPO MSA 创始成员之一,参与推动传统可插拔光模块升级,解决超高密度算力的散热瓶颈,密度较 1.6T 提升 4 倍,大幅节省机房空间。

公司客户结构优质,覆盖全球头部云计算与 AI 基础设施企业:① 海外:英伟达、谷歌、亚马逊 AWS、微软、Meta 、思科等,是公司收入的绝对主体;90% 以上营收来自境外市场。② 国内:阿里云、腾讯云、字节跳动、百度智能云、华为云等也已成为重要客户,国内营收占比在逐步提升。

例如,谷歌特定 1.6T 产品线中,中际旭创承担光模块和整机 OCS 光交换机代工,绑定程度极深。

四、市场发展&竞对

1、Token 消耗量猛增&大厂的Capex支出

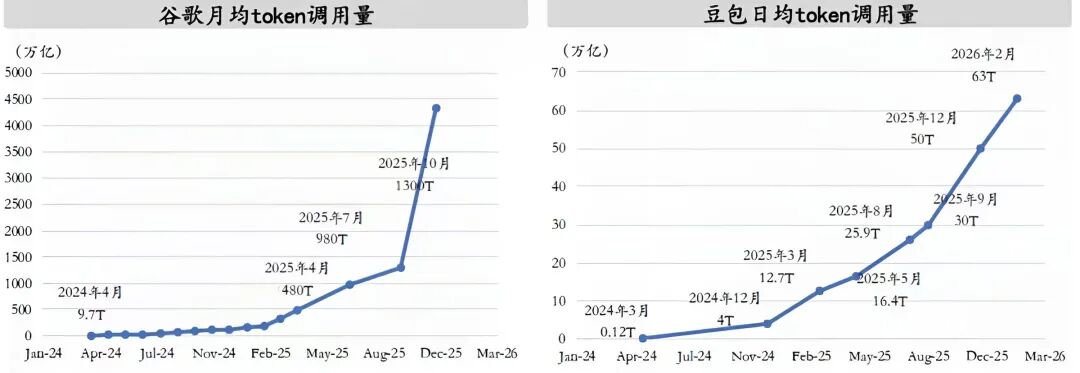

当前,全球 token 消耗量也呈现近指数级增长的趋势,推动算力需求快速提升。以谷歌为例,2024 年 4 月谷歌月均 token 调用量为 9.7 万亿,2025年 10 月已跃升至 1300 万亿;字节豆包的日均 token 调用量则从 2024 年 3 月的 1200 亿跃升至 2025 年12 月的 50 万亿。

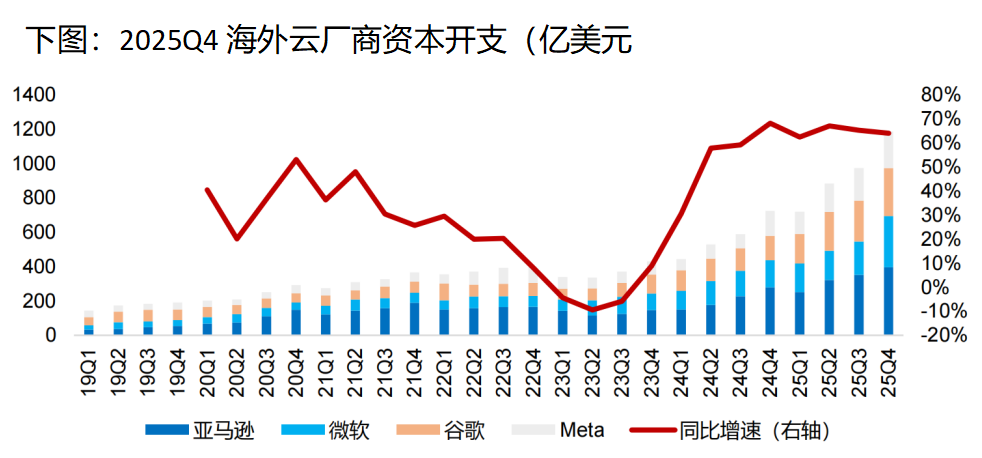

为了满足AI推理和训练算力需求,海内外 CSP 云厂商逐步加大资本开支投入,增长迅速。2025 年 Q4 单季度,微软、亚马逊、Meta、谷歌合计资本开支(CAPEX)同比提升 64%至 1186 亿美元。根据 1 月 31 日 Factset 一致预期,2026 年四家云厂商的合计资本开支预计同比增长 53%至 5708 亿美元。

而国内大厂,对 AI 基础设施建设的重视程度日益提高2025 年 Q1-Q3,阿里/腾讯/百度的合计资本开支为 1637 亿元,同比增长 92%。

2、市场空间&预测

目前,光模块主要应用于数通市场、电信市场和新兴市场。而AI算力 成为光模块数通市场的核心增长动力。

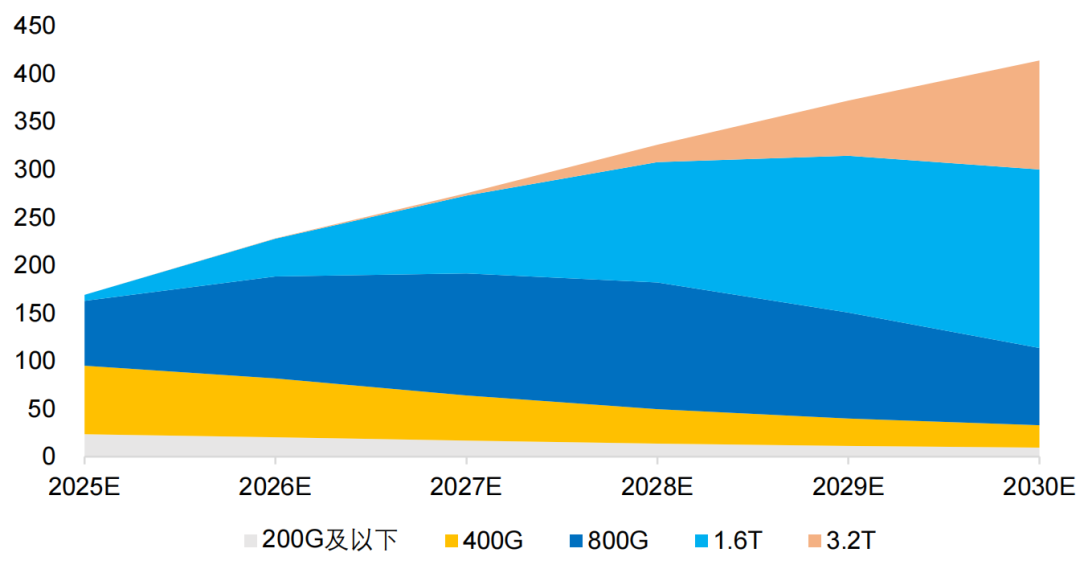

根据 Lightcounting 的预测,2026 年全球数通光模块市场规模有望达到 228 亿美元,预计2030 年整体市场规模将增长至 414 亿美元,对应 2025-2030 年复合增长率为 20%。

未来三年内 800G 和 1.6T 等高速光模块的需求将占据市场主导地位,3.2T 光模块有望从 2028 年起逐步起量。2026 年 800G 和 1.6T 光模块将迎来快速放量,合计市场规模有望达到 146 亿美元,占到整体光模块市场规模的约 64%。

下图:全球数通光模块市场规模及预测(按传输速率,亿美元)

3、竞对

中际旭创拥有行业领先的技术研发能力并能及时响应市场需求,推出满足客户需求的光模块解决方案,获得海内外客户的广泛认可,保持出货量和市场份额的领先优势。

在 LightCounting发布的 2024 年度光模块厂商排名中,全球前三大光模块厂商分别为中际旭创股份有限公司、Coherent(高意科技公司)、成都新易盛公司。

中际旭创在营收体量、国际客户绑定程度、800G/1.6T 出货量方面,已经是全球光模块绝对龙头,新易盛则更像“高弹性第二名”,天孚则是整个产业链上游最核心的器件龙头之一。

下图:竞争对比:光模块三巨头 全球龙头

五、产业链&细分标的

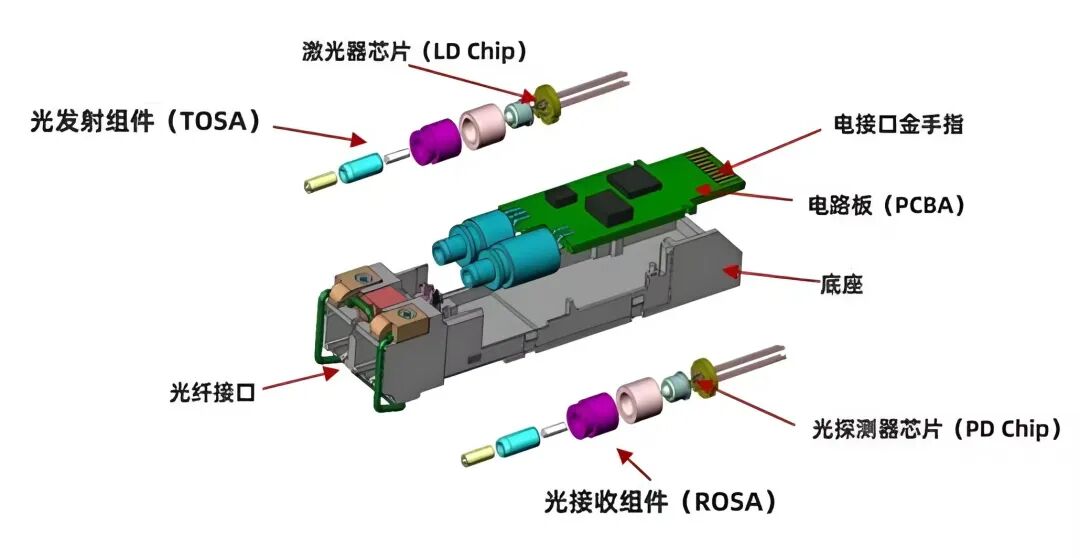

光模块原材料主要包括光器件(TOSA、ROSA、其他光器件如光学滤波器、尾纤等)、电路芯片、PCB及其他(机身及其他零件)。光器件占光模块总成本约为 74%,是最主要组成部分。

上游光电芯片与光引擎环节技术难度和壁垒最高,属于价值密度集中区,受到海外供应限制时容易成为瓶颈。

下图:光模块结构图

(1)光芯片:

光芯片是光模块的核心部件,包括光探测器芯片与激光器芯片)成本约占光器件总成本的 50%,约占 TOSA 与 ROSA 总成本的 85%。

光芯片分为激光器芯片(如EML芯片用于长距离传输,DFB芯片常用于中短距离传输)和探测器芯片(如PIN、APD芯片)。

国际上,II−VI、住友电工等企业在高端光芯片领域占据重要地位;国内,长光华芯、源杰科技等企业也在不断发力。

(2)光学组件:

提供光器件封装所需的各类组件,如TO管帽、透镜、准直器、隔离器、光滤波片等,这些组件对光信号的传输和处理起着关键作用。舜宇光学、永新光学等是这一领域的重要企业。

(3)电芯片:

包括驱动芯片(驱动激光器发射光信号)和跨阻放大器(TIA)芯片。德州仪器、亚德诺等国际企业技术成熟,国内的国民技术、圣邦股份等也在逐步提升技术水平。

(4)封装材料:

提供PCB印刷电路板等基础材料,深南电路、沪电股份等是国内知名的PCB头部供应商。

光器件龙头:⑤ 天孚通信深耕光器件和光引擎,掌握 900 多种光器件核心技术,是光模块中高附加值部分的重要供应商,其光引擎价值占光模块价值约 70%。

材料与衬底:如 ⑥ 云南锗业在锗材料领域的地位,对红外与光通信芯片有重要作用。

中游模块环节虽然 BOM 中单件价值不及上游光芯片,但在系统集成、良率控制、成本管理和交付能力方面要求极高,也是与下游客户 interface 的关键节点。 中际旭创通过规模和工艺优势,在这一环节形成了全球龙头的议价能力。

生产的主要流程包括芯片贴装、光路耦合、封装成型、测试验证等:

① 贴片:将光电器件如激光器驱动芯片、激光器芯片、探测器芯片等各类光电芯片固定在载体上(如 PCB、陶瓷基板等)的过程。该工艺过程对应设备为共晶机和固晶机。

② 引线键合:指使用细金属线,利用热、压力、超声波能量使金属引线与基板焊盘紧密焊合的技术,将芯片上的电极与基板或封装外壳上的电极连接起来,形成稳定的电气通路,确保光信号和电信号能够在芯片与外部电路之间有效传输。

③ 光学耦合:将激光器芯片光源进行准直、聚焦后使其最大限度的进入到光纤中的过程。通过多自由度调节模组与检测组件搭建回路,通过调整光学器件的位置来使光高效高质传输。该工艺过程对应设备为光耦合机。

④ 组装:将所有内部组件(如框架、刚性电路板、柔性电路等)插入和组装,以确保电气和光学连接。

⑤ 测试:包含老化测试和其他可靠性测试,通过加速老化或压力测试以及其他可靠性测试,识别和消除潜在的早期故障。该工艺过程对应设备为芯片老化测试设备、模块老化测试设备。

(2)中游标的

光模块相关龙头:中际旭创、新易盛、光迅科技、剑桥科技、联特科技、可川科技、博创科技、太辰光、德科立等。

器件 / 模块综合:华工科技(旗下华工正源)、永鼎股份等同时布局光器件与模块,起到补充作用。

光模块下游主要应用于数通市场、电信市场和新兴市场。下游掌握最终 CAPEX 决策权,决定整个产业链量和结构;但其内部集成度高,对外部供应商认证门槛高,一旦通过认证,供应关系稳定。

(2)运营商与云厂商:三大运营商自研 / 采购光模块和设备;云厂商包括阿里云、腾讯云、华为云、百度、字节,以及海外的谷歌、亚马逊 AWS、微软 Azure、Meta 等。

六、总结&展望

中际旭创是本轮AI算力浪潮中最核心的硬件“卖铲人”,通过一次精准的跨界并购完成了从传统制造到科技龙头的蜕变。

凭借1.6T硅光量产卡位AI算力互联核心、绑定北美算力大厂、尽享AI基建扩容红利,登顶全球高速光模块龙头。

其市值超越贵州茅台,本质是A股产业定价逻辑的历史性切换——市场正在从“消费稳健现金流”的定价框架,转向“科技成长空间”的定价框架,是硬科技产业崛起在资本市场的直接映射。

然而,在生态位上,中际旭创始终身处产业链中游,赚取的是精密的制造溢价,依附下游大厂的需求生长,是AI浪潮里的送水者而非掌潮人。

相比与美股的龙头,英伟达、谷歌等巨头则是通过算力霸权与底层架构,直接掌控规则的生态中枢,其间鸿沟,是高壁垒供应商”与“时代缔造者”的差距。

大A股若要迎来真正的科技长牛,仅靠“卖铲人”的繁荣还不够,我们不能止步于硬件配套、急需突破底层芯片、算力大模型、与商业化生态的全栈闭环。

从借势生长走向定义浪潮,再以技术根脉撑起估值高度,这才是资本市场,硬科技主线的真正脊梁。

站在1.5万亿市值的新起点上,中际旭创是中国AI的序章。但我相信,属于国产AI巨头的万亿接力,才刚刚启程。。。

引用参考图片和文献:中际旭创2025年报,Wind万得、Marvel,Lightcounting,方正证券研究所、纳真科技招股书、華源証券、天风证券、方正证券、东方财富证券、慧博智能投研、中际旭创官网、各公司官网等公开资料。不代表本人立场,不构成投资建议。

VIP复盘网

VIP复盘网