苏州胜利精密制造科技股份有限公司(股票简称:胜利精密)2003年成立,2010年6月在深交所上市,胜利精密的产品涉及3C消费电子、汽车零部件等行业,主要产品包括笔记本电脑结构件及结构模组、车载中控屏、车载镁合金结构件等。

胜利精密在中国、波兰和日本等地拥有多家全资、控股和参股子公司,拥有江苏苏州、安徽六安及波兰等生产基地。

2025年,胜利精密的营收同比增长6.8%,这是近年来难得一见的增长状态。在这之前和之后,营收都是下跌的状态。在一轮又一轮的下跌中,2025年的营收不到2019年的零头,累计跌去了超百亿元。

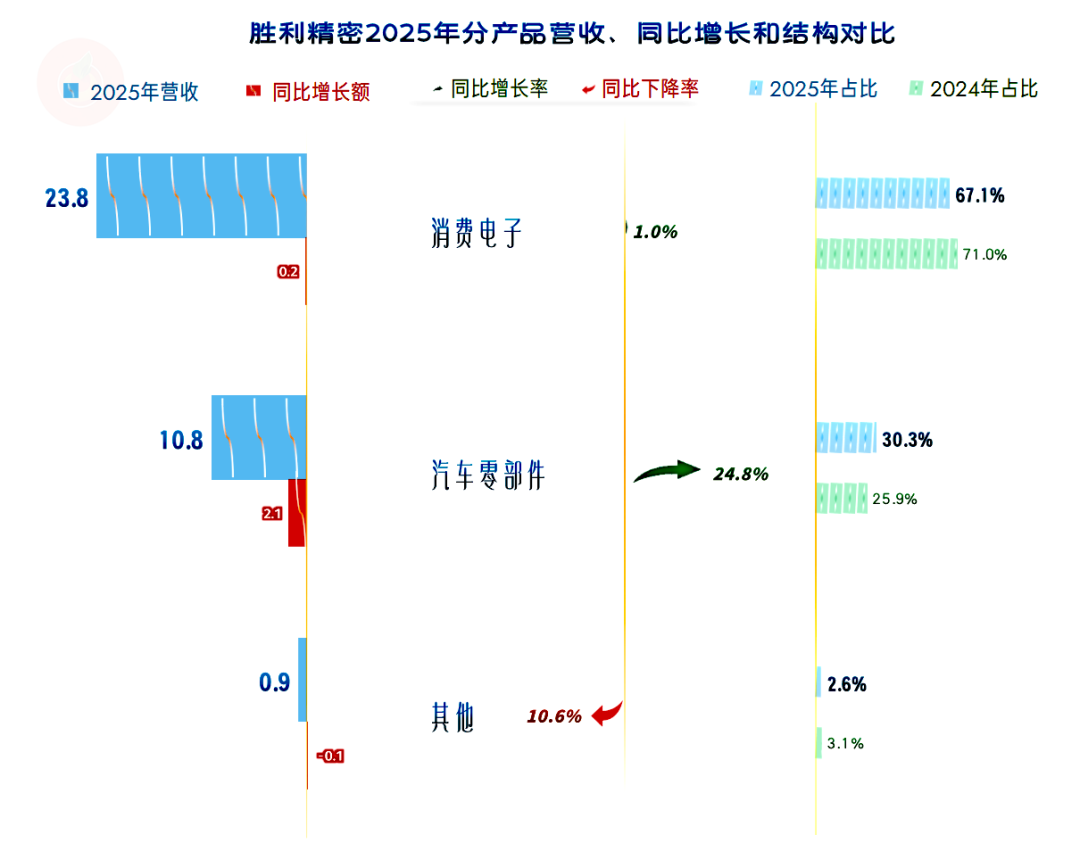

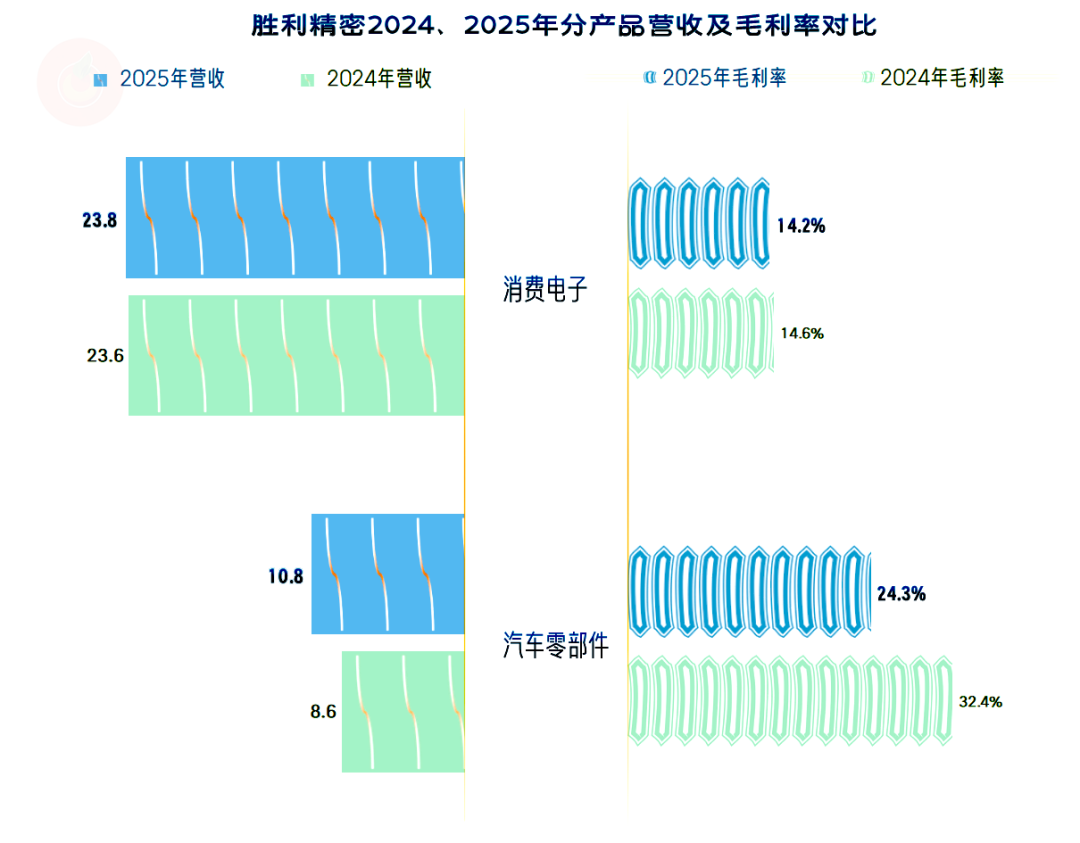

2025年的主要业务是消费电子和汽车零部件,以前规模很大的消费终端等业务已经完全剥离了。

对于胜利精密来说,大规模跨行业扩张算和处置遗留问题算是告一段落,重新回归到核心的结构件等核心业务,主要和春秋电子以及英利股份等展开竞争了。

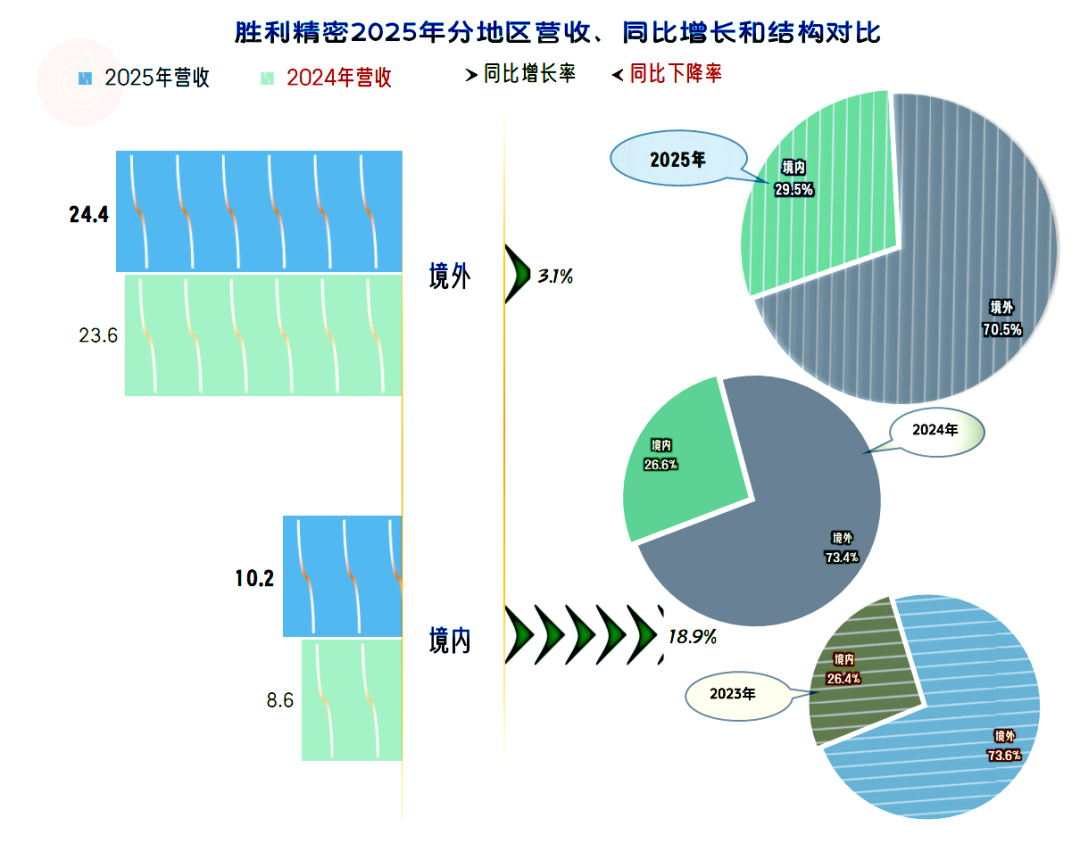

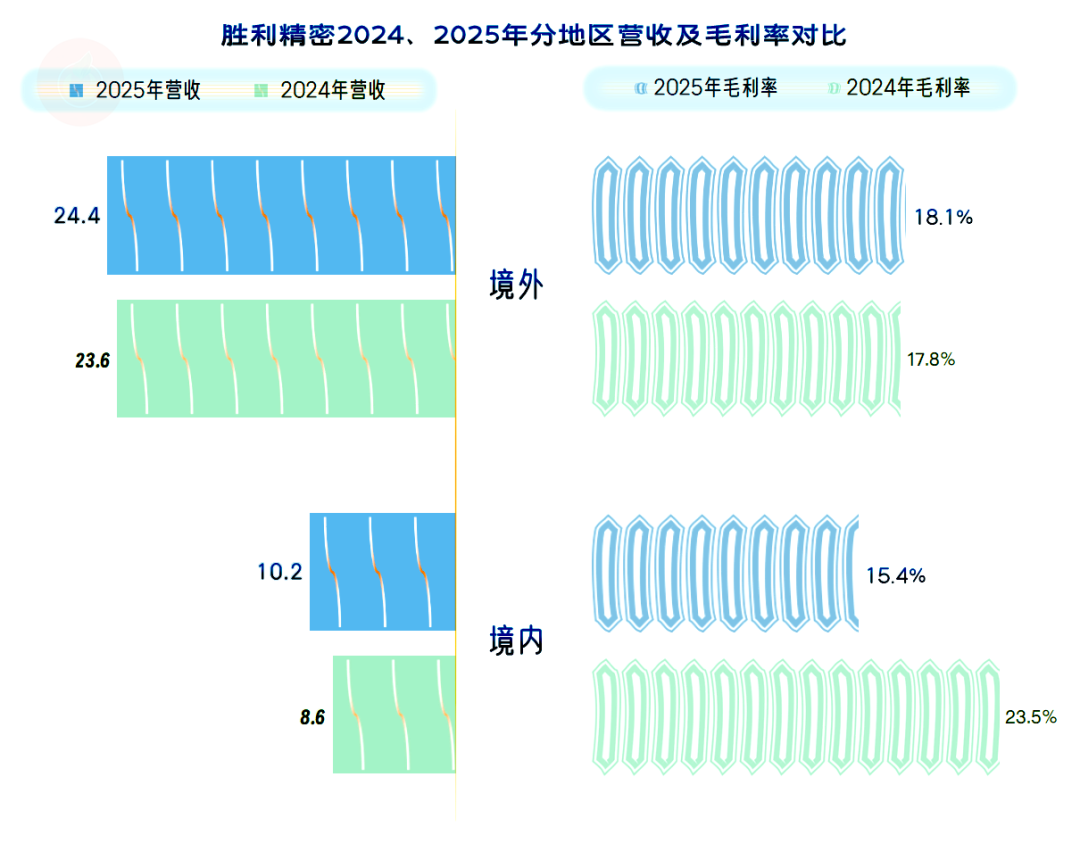

境内市场增长相对较快,境外市场仅增长3.1%,境内市场的占比提升至近三成。这里说的是主营业务,再加上一些其他业务,境内市场占比实际上已经超过了三成。

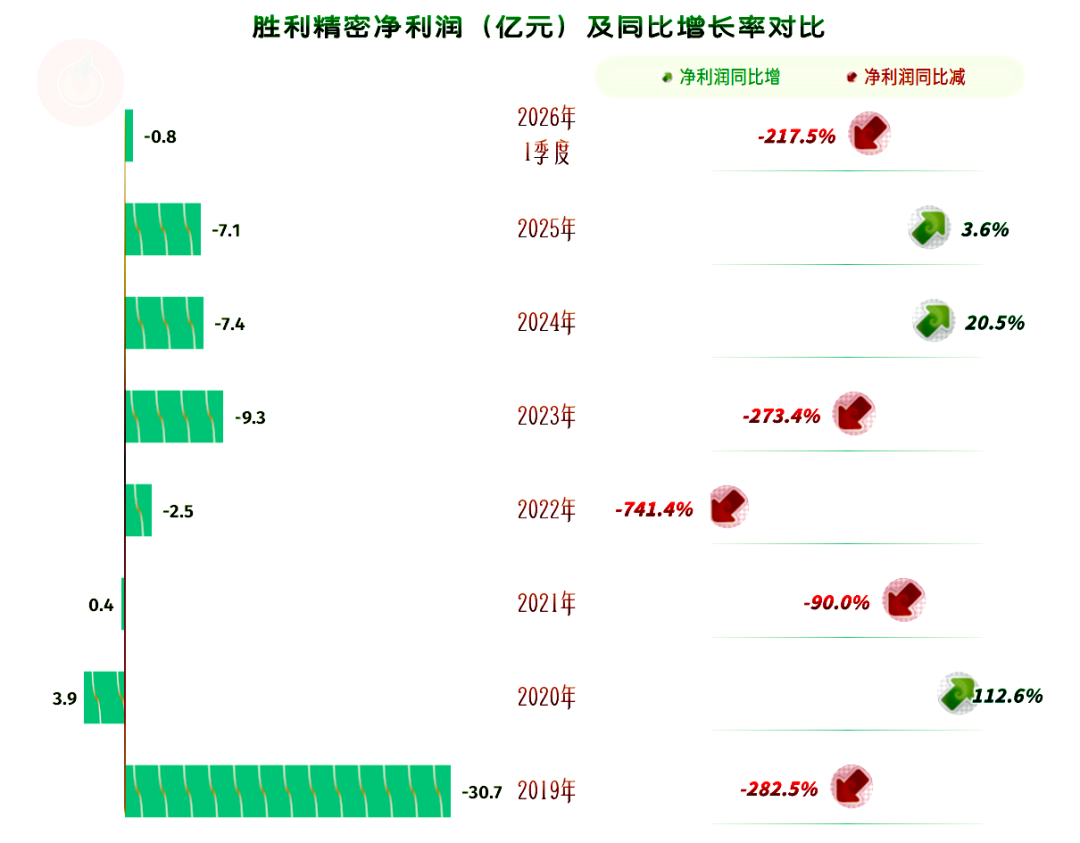

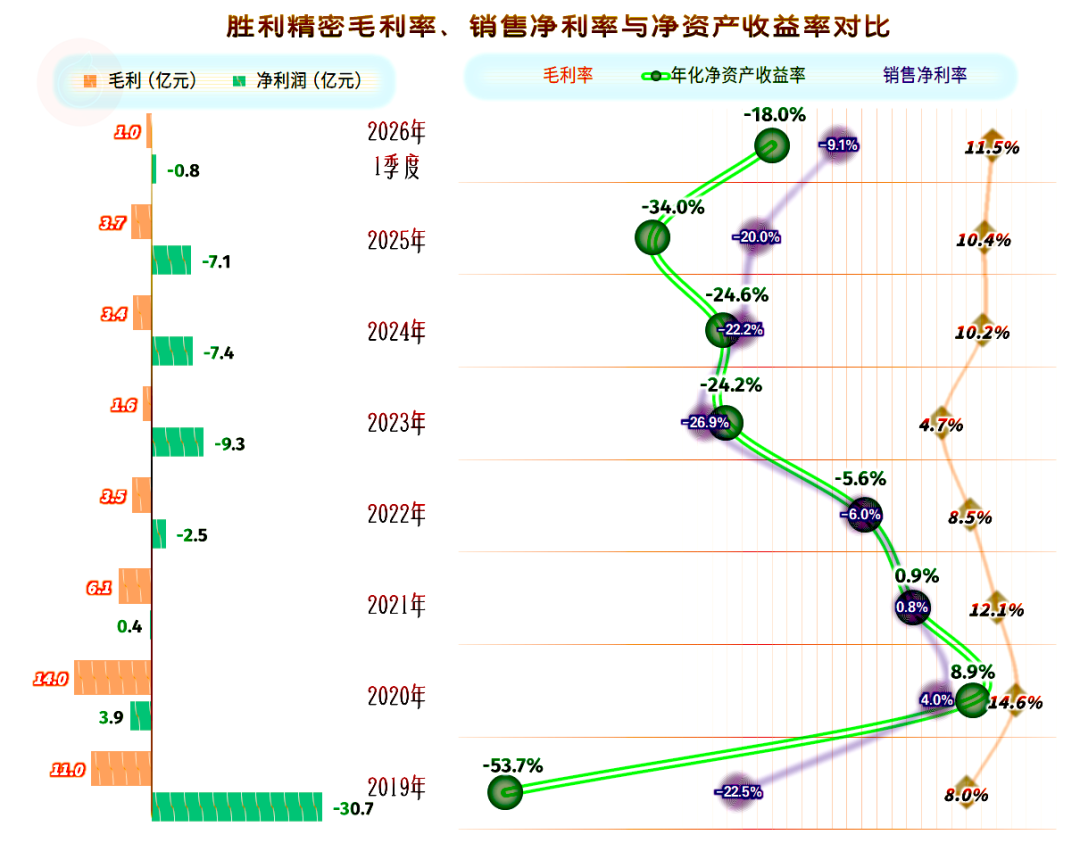

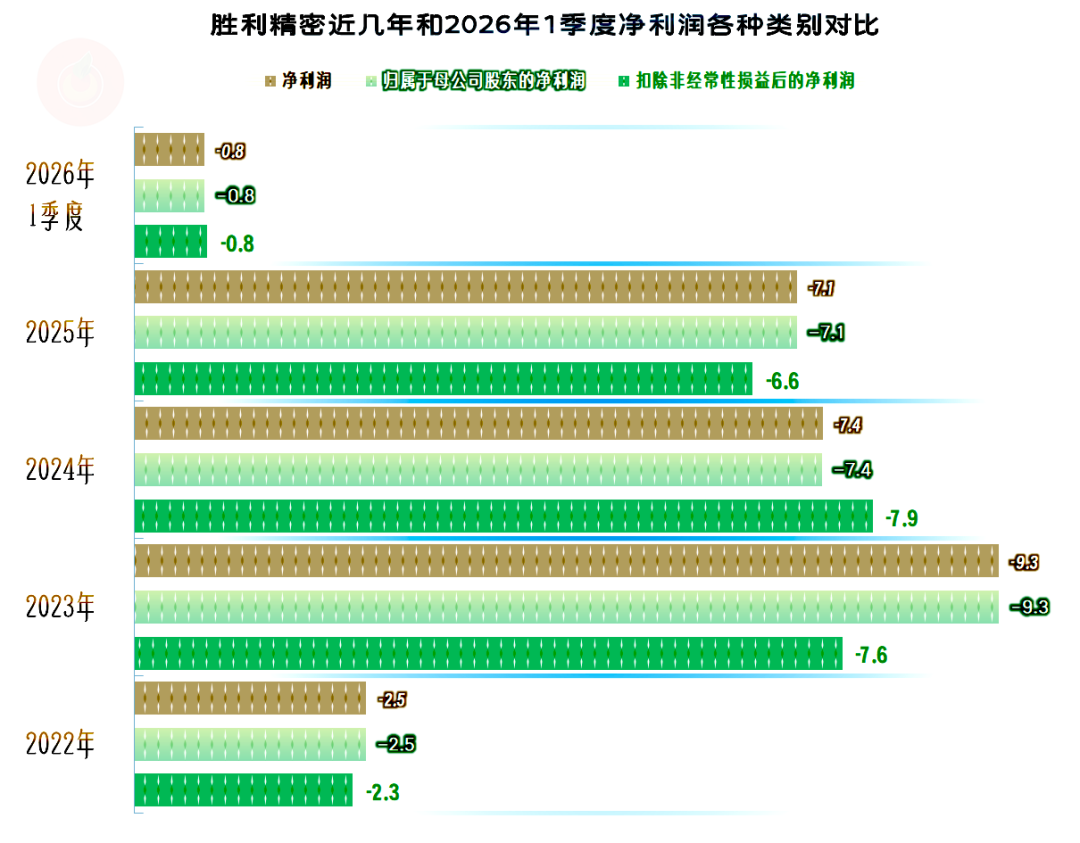

从2019年以来,胜利精密仅有2020年和2021年有过不高的盈利,其他年份都是亏损和巨额亏损的区别。近三年亏损额度虽然没有2019年那么夸张,但连续每年七、八个亿的水平亏下去,压力可不小。

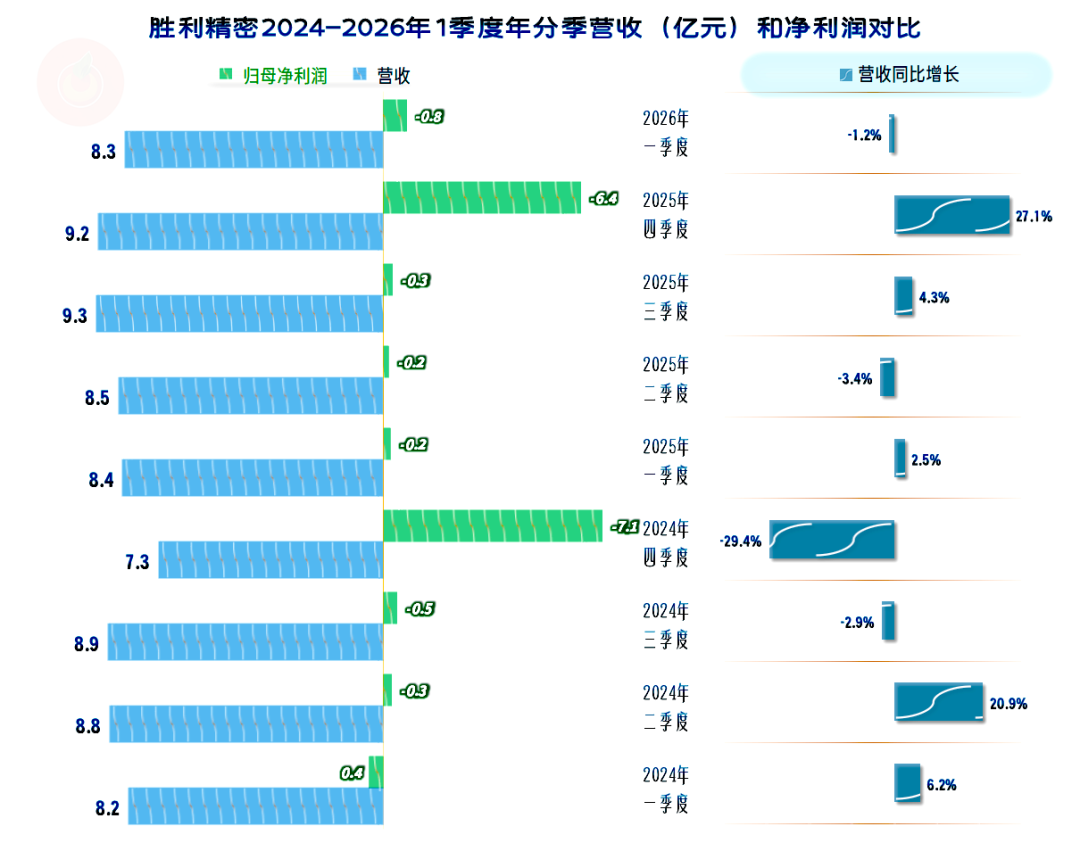

分季度来看,最近两年多,营收同比增长的季度超过了一半,整个经营形势算是逐步稳定下来了。就算2026年一季度出现了微跌,也更像是季度间的波动,而不是趋势的变化。

净利润的表现确实难以令人满意,已经连续八个季度亏损。其中四季度的亏损相当夸张;其他几个季度,比如2025年前三个季度,都靠着保本点,盈利形势并不是太差。

在亏损的这八个季度中,除2025年一季度之外,主营业务都是亏损状态。四季度还不仅仅是计提减值损失等方面的影响,毛利率就特别低,两年的四季度,主营业务亏损都超过两成。

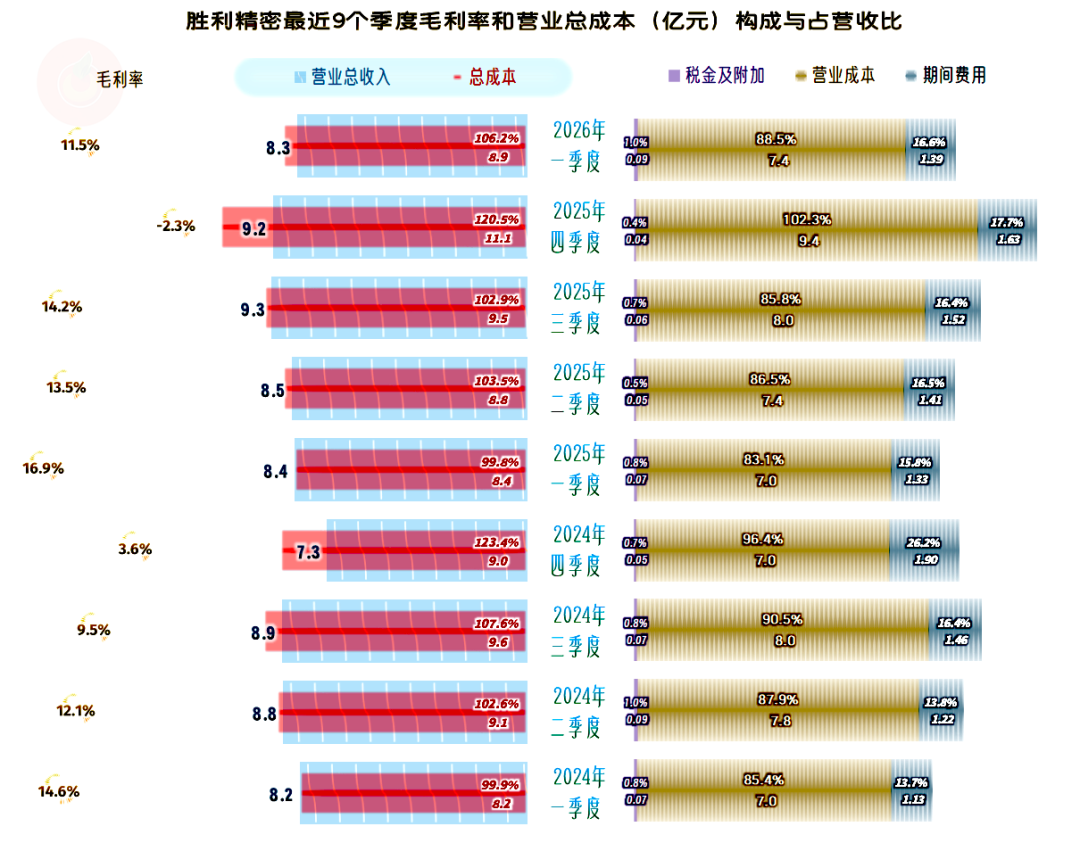

2025年的毛利率微增0.2个百分点,2026年一季度仍在增长。这两年多的毛利率总算站上了10%,但销售净利率改善程度有限。净资产收益率就更加难看了,每年两三成的“失血”,对资产负债表的冲击是相当大的。

2025年,胜利精密核心的消费电子和汽车零部件业务,毛利率都在下滑,但这两项业务的毛利率都比平均毛利率要高很多。也就是说,胜利精密少量的其他业务,毛利率极低,亏损极为严重。

我们在其《营业收入、营业成本的分解信息》表中看到,为了取得9000多万元的其他收入,就耗费了对应的3.2亿元的营业成本。这些业务对胜利精密扭亏,是严重的拖累。

仅看主营业务方面,境外市场的毛利率同比微增,境内市场大幅下跌。两大市场的主营业务毛利率也远高于全年平均毛利率,因为这里并不包含其他收益方面大幅度的拖累。

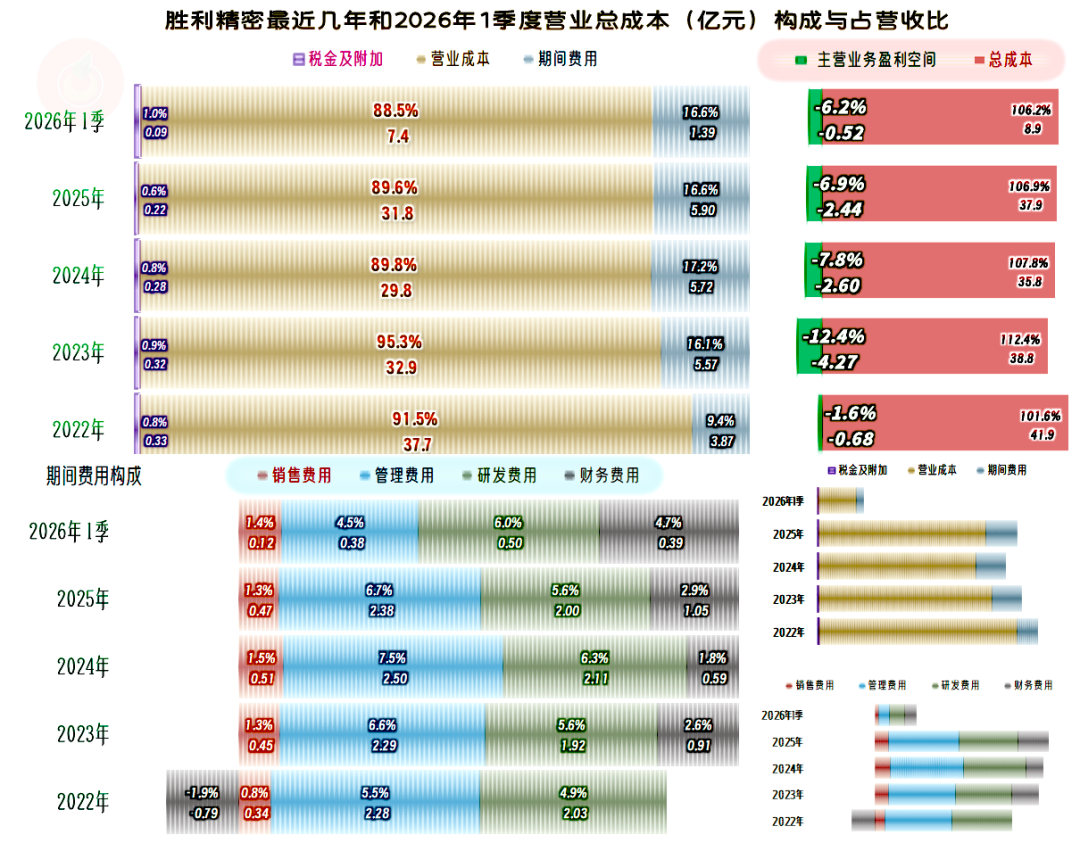

2025年的主营业务亏损收窄了0.9个百分点,期间费用占营收比下降,是主要影响因素。

从这里就可以看到,营收增长对一家企业有多么重要。毛利率反弹与税金及附加占营收比的下降,也有少量的贡献。

我们当然发现财务费用占营收比例增加了1.1个百分点,2026年一季度又增长了近两个百分点。这都对胜利精密扭亏的进程造成了不小的影响。

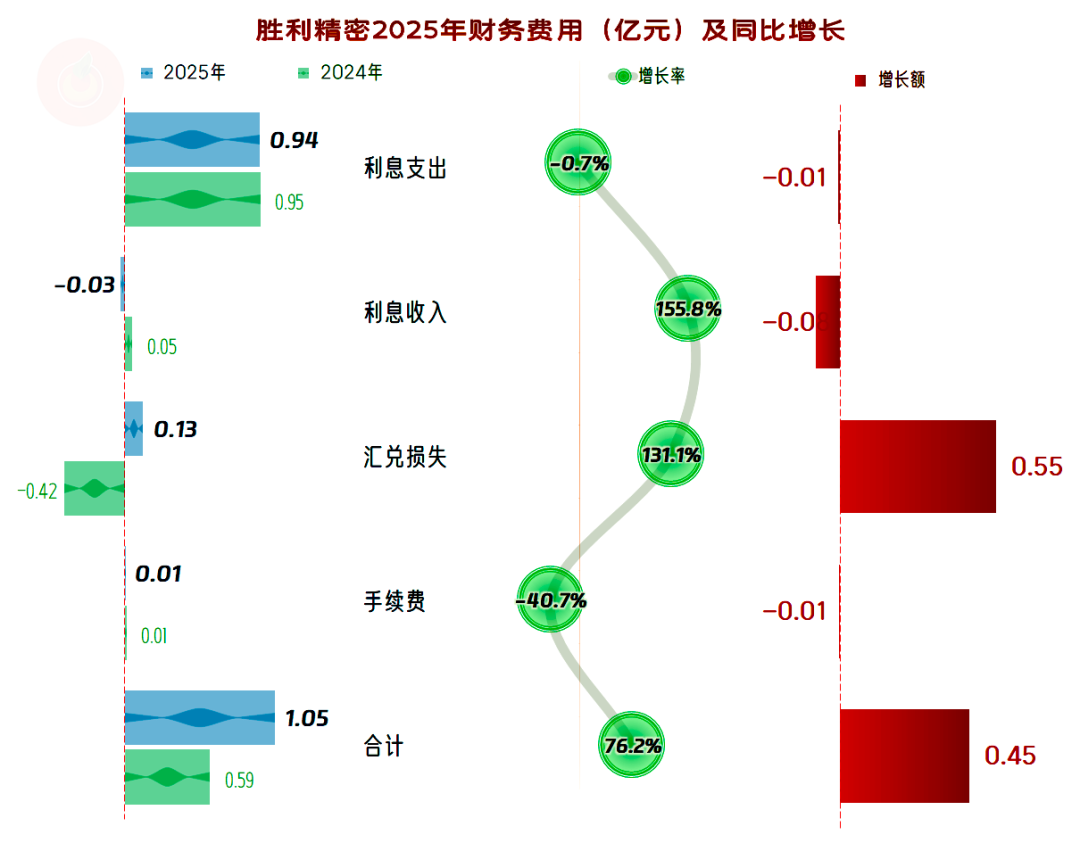

虽然季报中没有更详细的数据,但从2025年年报来看,汇兑损益的影响确实是最大的。而且这方面多损失的部分已经超过了整个财务费用的增量,也就是说,没有汇兑损益的影响,2025年的财务费用是有机会下降的。

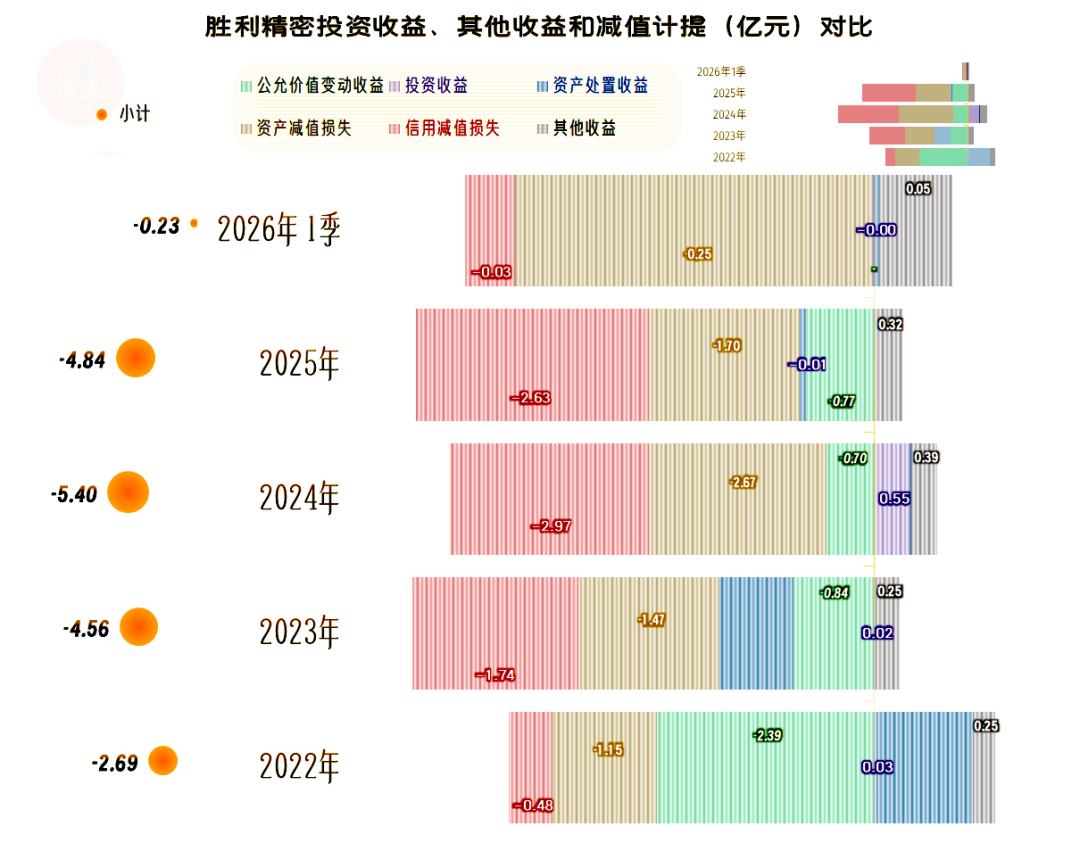

在其他收益方面,2025年的净损失有所下降,但4.84亿元仍然是很高的数额,也占到了当年亏损的一半以上。主要就是“资产减值损失”和“信用减值损失金额”都比较大,我们还是要简单看一下其构成情况。

在“资产减值损失”中,存货跌价损失占比还不到 1/3,在建工程、固定资产、长期股权投资,以及其他资产都发生了较大额度的减值。

在“信用减值损失”中,应收账款坏账损失只有不到200万元,2.6亿元都是长期应收款的坏账损失。这些主要是以前盲目扩张时的遗留问题,虽然很多业务早已剥离,但其相关影响和损失至今还在承受。

“扣非净利润”和“归母净利润”的方向是一致的,都是持续亏损的状态,部分年份扣非净利润的亏损幅度比归母净利润要低一些,比如2025年和2023年。但这些差异都不影响对业绩表现的总体判断,也不需要再单独说明。

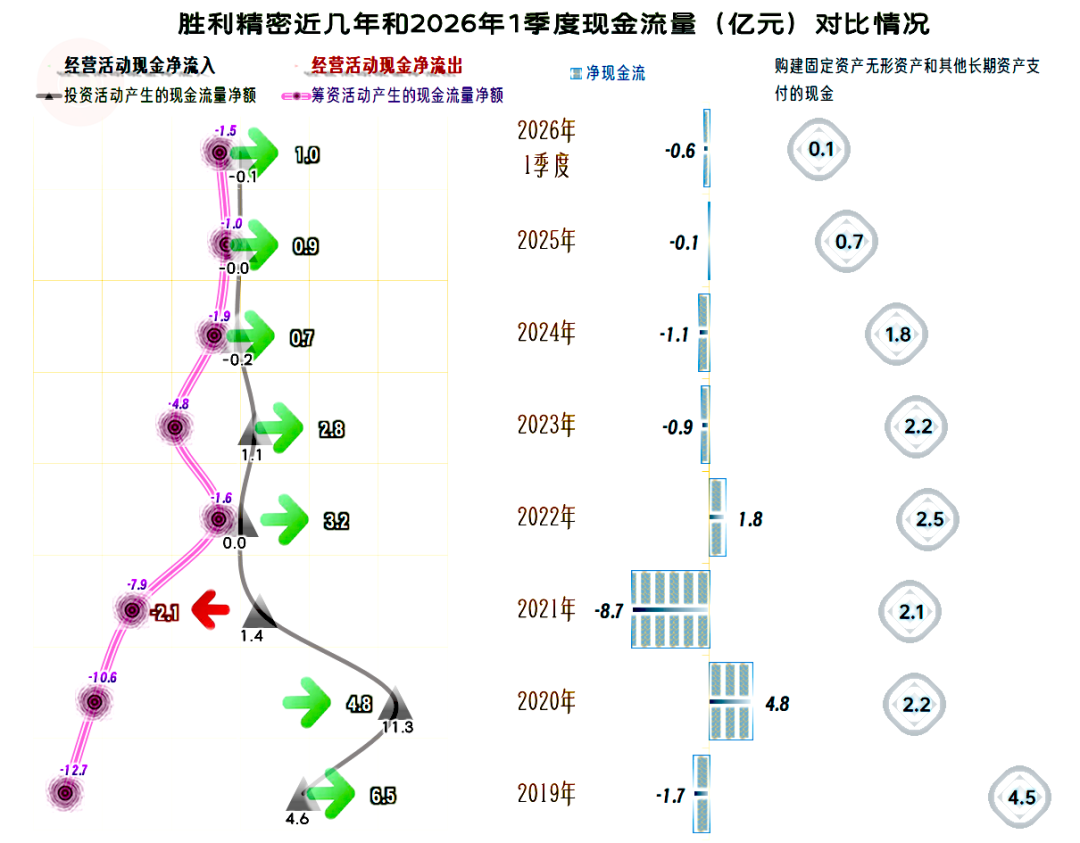

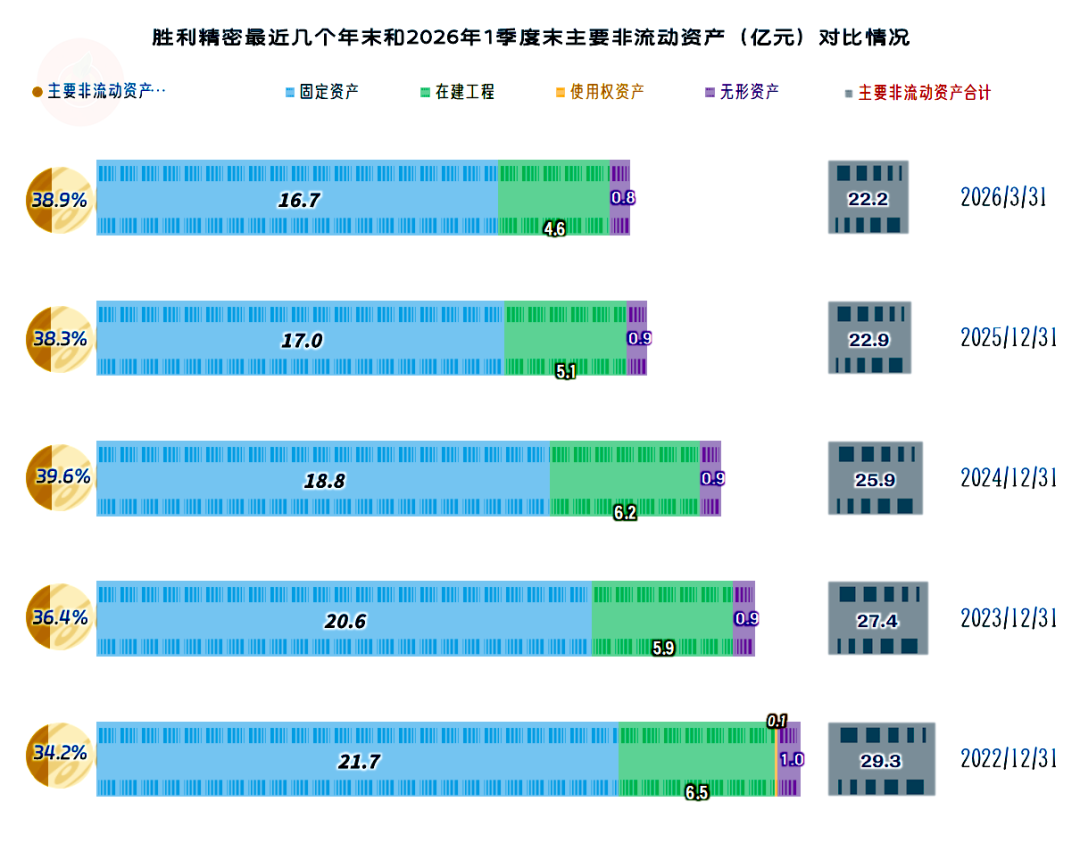

经营活动的净现金流表现良好,只有2021年出现过净流出,其他年份都在净流入,哪怕亏损特别严重的年份也都是如此。2025年的固定资产类投资下降至不足1亿元,面对持续的亏损,不管有什么战略需要实现,也得把精力收回来,先应对完危机再说。

经营性长期资产和固定资产持续下降,和近年的营收持续下跌,还是有一定关联的。

这个世界就是这么现实,当企业增加投资的时候,如果不考虑市场接受度的话,可能并不能带来增量的营收;当企业减少投资,特别是出售资产之后,降低营收,那基本就是确定的。

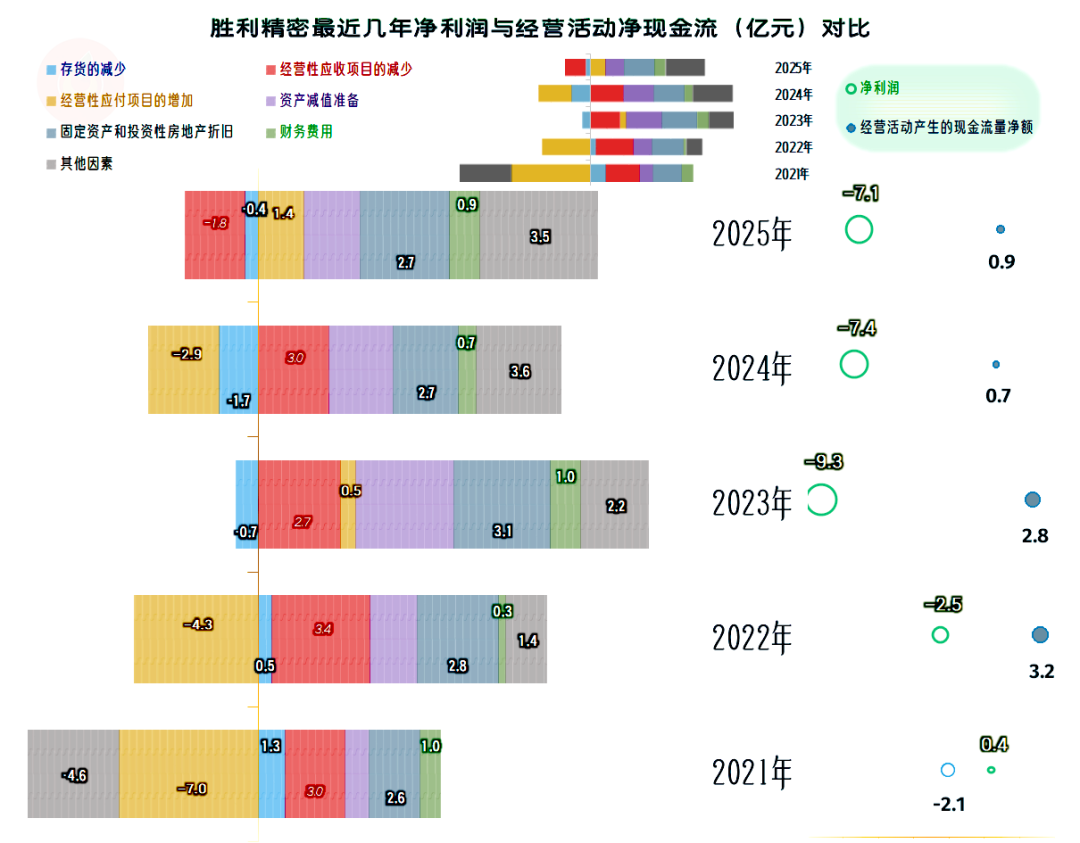

最近四年的经营活动净现金流都大大高于同年净利润,也都是净流入的状态。固定资产折旧回收资金,减值损失不用再支付现金,以及财务费用在筹资活动中反映,是三大影响因素;应收项目余额下降,回收营运资金,也是重要影响项。

但2025年,应收项目和存货又重新增加营运资金的占用,由应付项目来抵减掉一部分,有点类似成长期企业的表现了。

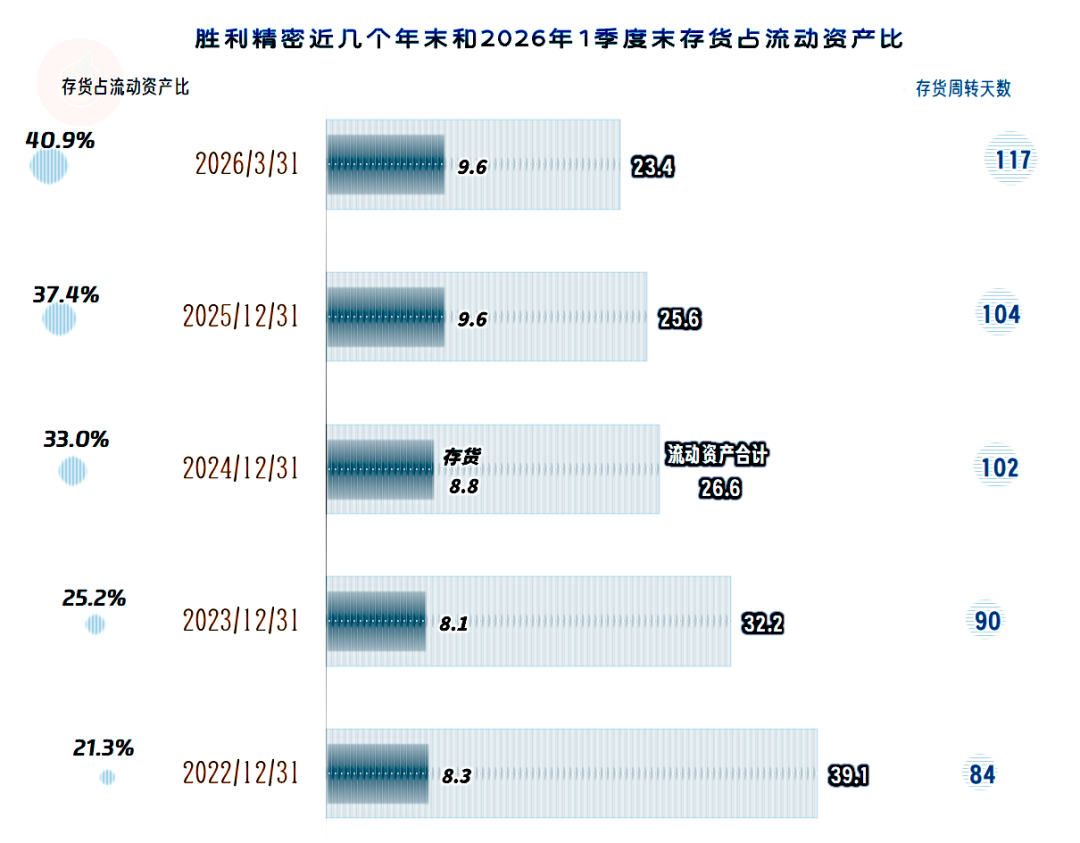

就算扣除掉存货跌价损失后的“账面价值”,总体上也是在增长的,特别是2025年末的增长比较明显。存货周转天数在拉长,存货占流动资产的比例也在提升。存货管理方面的问题不仅没有改善,还变得更严重了。

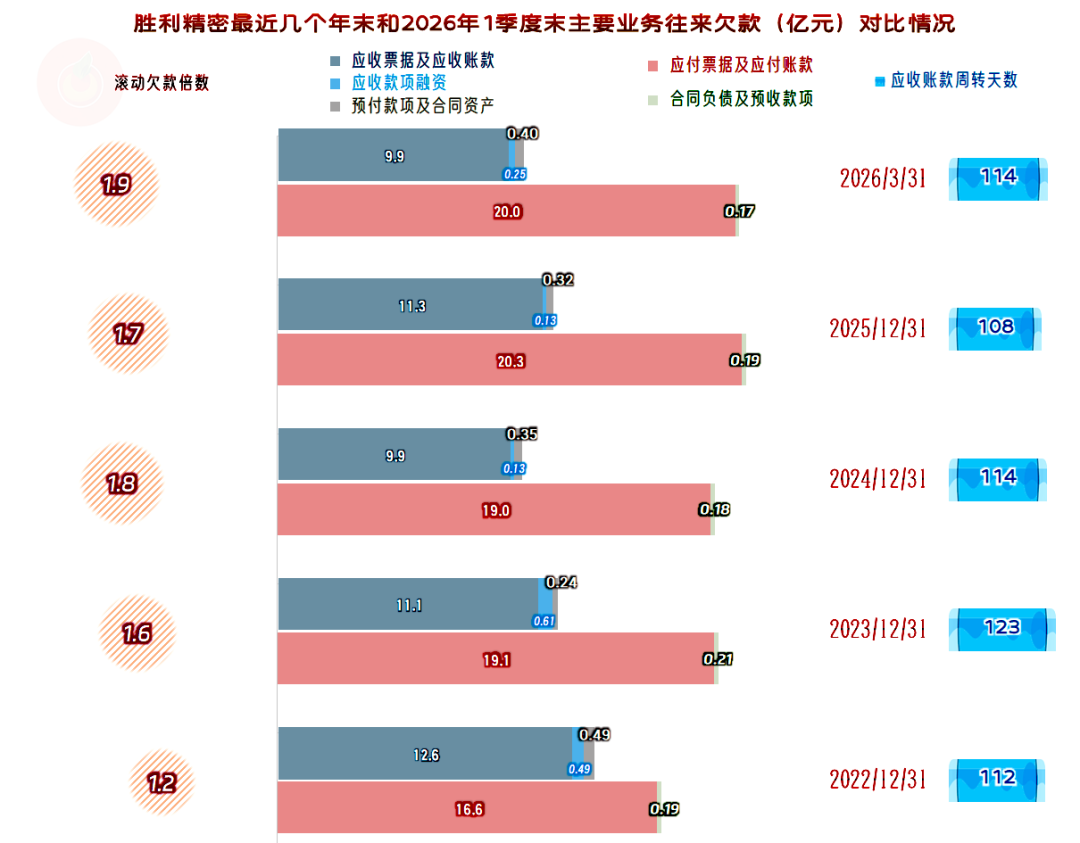

前几年末的“应收票据及应收账款”是在下降的,2025年末有所增长。考虑到营收反弹的问题,以及应收账款周转天数的下降,这方面的管理算是比较到位的。

“应付票据及应付账款”在2023年末超过19亿元之后,增长就很慢了,总体上是小幅波动的状态。和客户端比,已经多占用了供应链八、九成的资金,可以继续“压榨”的空间已经不大了。

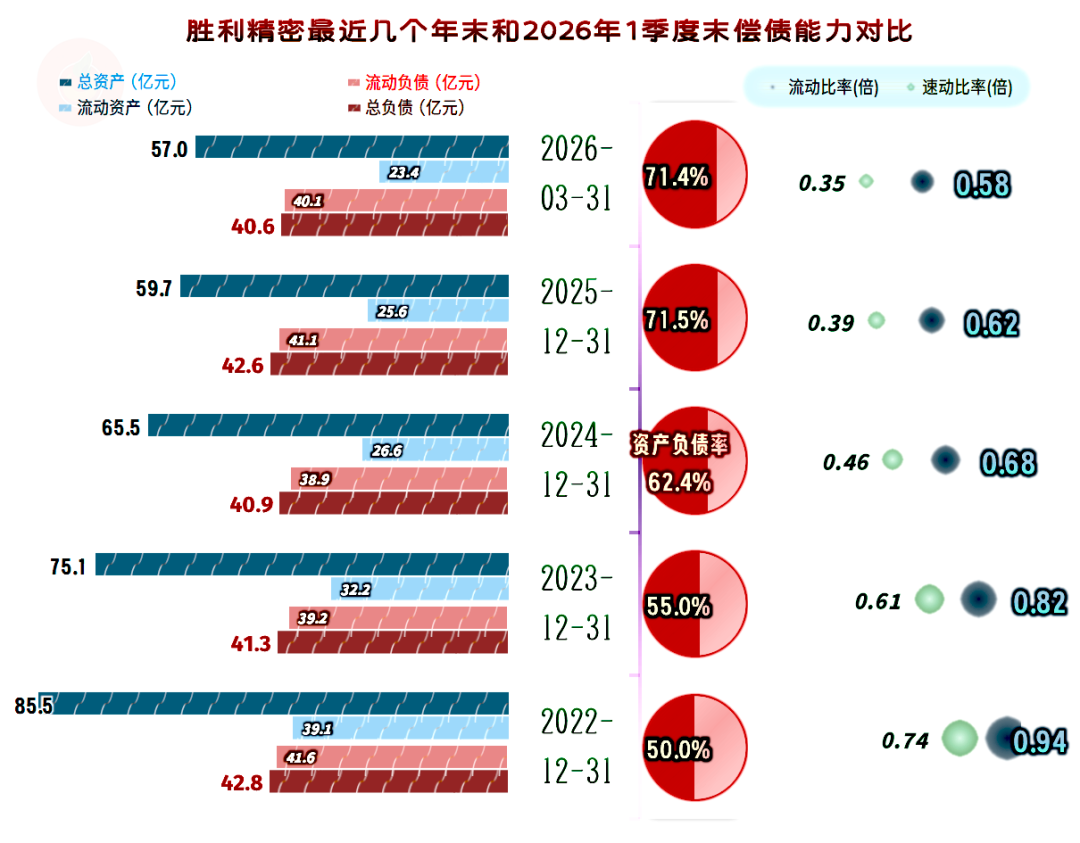

持续的大额亏损,不可避免地导致持续“缩表”(总资产下降)。虽然资产在下降,负债一直在40亿元出头,几乎无法降。这就导致资产负债率持续上升,2025年末和2026年一季度末,资产负债率都超过了七成,长期偿债能力堪忧。

流动比率和速动比率持续下降,2026年一季度末的速动比率已经降至0.35倍,短期偿债能力也是越来越差的。

胜利精密的有息负债规模虽然在持续下降,但是,其资产下降速度更快,所以前面看到的长短期偿债能力都是在下降的。为了不增加大家的焦虑,就不展开看资产负债结构了,一句话概括,形势不太好。

在电脑结构件及结构模组等方面,胜利精密的实力不弱,这些年因为各种以前扩张失误带来的负面影响,对其正常发展造成了一定的干扰。

随着这些影响的减弱,本可回归初心的状态又回来了。但是,企业也不能两次踏入同一条河,市场环境和自身的条件都发生了重大变化,需要胜利精密去克服的困难仍然很多。

VIP复盘网

VIP复盘网