2026年,AI在全球范围内持续火热,多个行业全面开花。全球数字化的大背景下,各行业对于云服务的需求激增,云计算厂商迎来爆发式的机会。云计算厂商如何用底层技术为新的科技浪潮提供支撑,成为行业竞争下一阶段的核心。近期,开源证券海外市场团队发布深度报告《AI驱动变革,云计算进入新一轮扩张周期》,为您解读云计算的发展进程、全球云计算厂商的资本开支扩张模式,把握云计算新一轮扩张周期的投资机会。

云计算:从资源和池化到MaaS的代际演进

—

云计算核心仍是通过统一资源池与弹性调度提升计算资源利用率、降低企业IT使用门槛,但其产业形态正因生成式AI而发生代际跃迁:从早期以IaaS为核心的资源池化,到PaaS推动的云原生开发平台化,再到当前以MaaS(Model as a Service)为代表的模型能力服务化,云厂商输出的已不再只是算力、存储和数据库,而是进一步演化为可直接调用、可持续优化、可嵌入业务流程的智能能力。这一变化意味着,云计算行业的投资逻辑正在从上云渗透率提升转向“AI工作负载占比提升 模型调用量扩张 云厂商价值链上移。从行业阶段看,传统云计算解决的是企业IT成本项问题,而AI云尤其是MaaS开始切入企业增长项和生产力项,推动云服务从资源定价逐步走向价值定价,产业链利润中心也有望从单纯硬件堆栈,逐步转向兼具生态、平台与模型能力的头部云厂商。

1、云计算的本质:从服务器租赁到统一算力调度

云计算首先是一种资源组织方式的变革。传统本地部署模式下,企业需要预先购买服务器、存储和网络设备,并按峰值需求做冗余建设,导致硬件利用率偏低、扩容周期长、运维复杂;而云计算通过虚拟化与统一调度,将分散的计算、存储、网络资源纳入资源池,实现按需使用、按量付费和弹性伸缩,这构成了其相对传统IT体系最核心的增量价值。更关键的是,云计算并不是简单把IDC搬到线上,而是把企业原重资产、自维护、低弹性的IT能力重构为标准化服务。其底层依赖物理服务器、网络和存储,中间通过虚拟化、容器化和调度系统形成统一资源池,上层再向用户交付IaaS、PaaS、SaaS等不同抽象层次的能力。

从部署模式看,云计算又可分为公有云、私有云与混合云。其中,公有云凭借低成本与高扩展性成为主流增长引擎,私有云满足高安全和强合规场景,混合云则适合需要在灵活性与安全性之间平衡的政企客户。

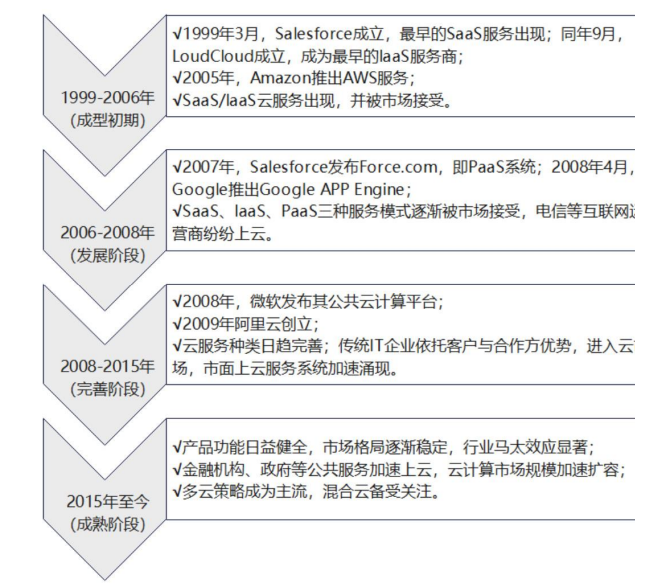

2、 发展历程:IaaS、PaaS、SaaS到MaaS

从全球产业历程看,云计算并非一蹴而就,而是沿着资源服务化—平台化—软件化—智能化的路径逐步演进。(1)1999年-2006年:成型初期,Salesforce与LoudCloud分别推动SaaS和IaaS雏形落地;(2)2006年-2008年,Force.com与Google App Engine推动PaaS兴起;(3)2008年-2015年,微软Azure、阿里云等平台完善了公共云供给体系;(4)2015年至今,行业进入成熟期,产品体系日趋完善,格局向头部集中,多云和混合云逐渐成为主流。

云计算沿资源服务化-平台化-软件化-智能化路径逐步演进

资料来源:智研咨询

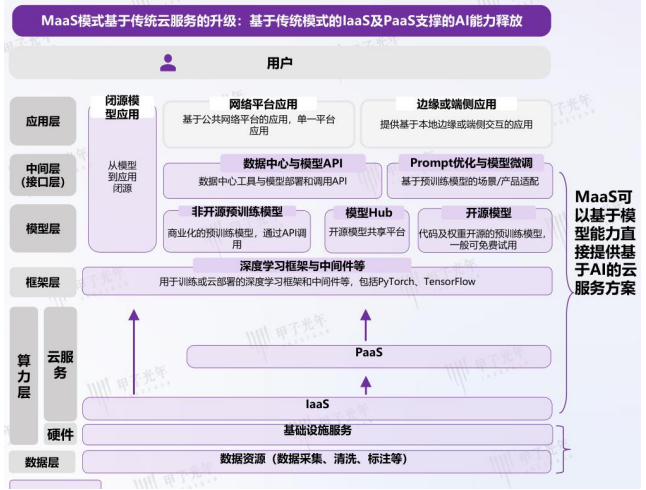

生成式AI推动云计算架构发生了两层变化。第一,基础设施层从CPU导向转向异构算力导向GPU、NPU、TPU等成为关键资产,网络、存储与调度系统也需要围绕大模型训练和推理重构;第二,平台与应用层之间新增了MaaS层,使模型成为独立且可计量的服务单元。传统云计算的核心是部署应用,AI云的核心则转为调用模型并编排智能工作流,这意味着PaaS层将从数据库、中间件、操作系统,进一步扩展到向量数据库、Agent框架、检索增强生成、多模态工作流等AI原生组件;SaaS层也从标准化软件逐步演化为AI原生应用、助手和智能体。这一架构变化直接改变了云厂商的商业模式。过去IaaS更多依赖资源售卖,价格竞争显著;而MaaS一旦深度嵌入客户业务流,切换成本会显著提升,绑定层次从 基础设施下沉到技术、数据、流程,迁移不仅涉及 IT 重构,更触及业务核心能力与产出逻辑,竞争焦点也从单纯价格转向模型效果、工具链完备度、行业Know-how与生态绑定能力。

MaaS推动云计算整体架构体系演进升级

资料来源:中国信息通信研究院

3、行业空间:AI驱动云进入新一轮扩张周期

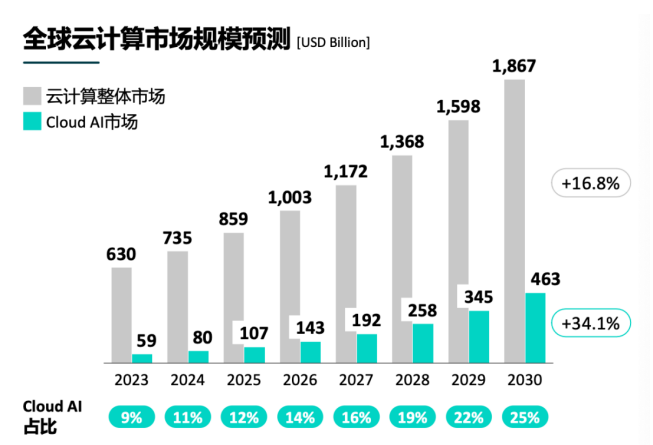

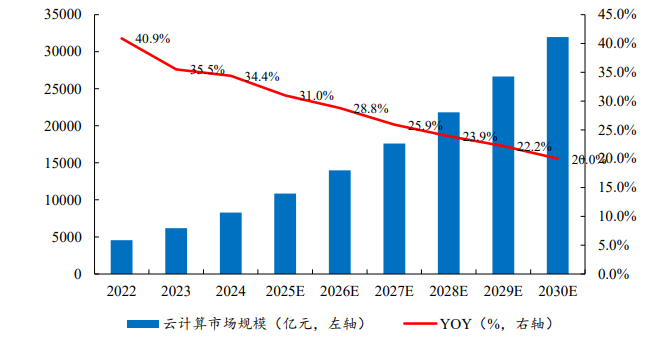

根据Garner数据,2024年以IaaS、PaaS、SaaS为代表的全球云计算市场规模达6929亿美元,同比增速20.3%,未来随着AI模型训练对IaaS消费的拉动以及应用类服务在MaaS的推理需求,预计云计算行业持续增长。根据罗兰贝格数据,预计2024年至2030年,全球云计算市场复合增速为16.8%,而AI云将保持34%的增速,至2030年将占全球云计算市场的四分之一。

罗兰贝格预计到2030年全球AI将占全球云计算市场的1/4

资料来源:罗兰贝格

IaaS重资产扩张,MaaS重构云商业模式

—

AI推动云计算从弹性资源生意转向重资产基础设施 高附加值模型服务。当前AI云收入主要由三部分组成:GPU租赁、MaaS/API服务、PaaS/SaaS工具链。其中,GPU租赁仍是现阶段AI云收入大头,约占50%左右;MaaS收入占比为低个位数;剩余来自数据库、监控、开发框架、插件等PaaS/SaaS工具链产品。由于工具链产品边际成本更低,其毛利率可达70%-80%,反而是AI云盈利改善的关键支撑。

IaaS侧,北美头部云厂商资本开支已从传统通用云扩容切换至AI数据中心、GPU服务器、网络与供电散热体系的系统性重构,行业特征由轻资产软件平台明显转向高CAPEX、长回收期、强供给约束的基础设施周期。GPU租赁虽毛利率高于传统IaaS,但并非高利润率生意,国内GPU租赁毛利率约25%,高于传统IaaS,但仍显著低于成熟软件层产品。海外口径传统云毛利率可达70%-80%,而AI云毛利率约40%左右。这意味着,在AI需求快速增长初期,IaaS更多体现为高投入、高周转、利润中性偏低的资源平台,真正决定利润率的是能否在GPU租赁之上叠加更多高附加值服务。

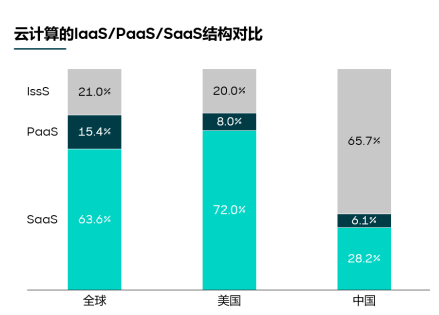

中国云支出结构与美国相比呈现倒挂

资料来源:罗兰贝格

与此同时,硬件路线变化也会影响IaaS盈利中枢。随着推理需求占比提升,云厂对ASIC的兴趣明显增强,因为推理侧负载更稳定、标准化程度更高,适合以自研或定制芯片降低单位算力成本。但ASIC并非立即替代GPU,而是形成训练以GPU为主、推理向ASIC倾斜的并行架构。

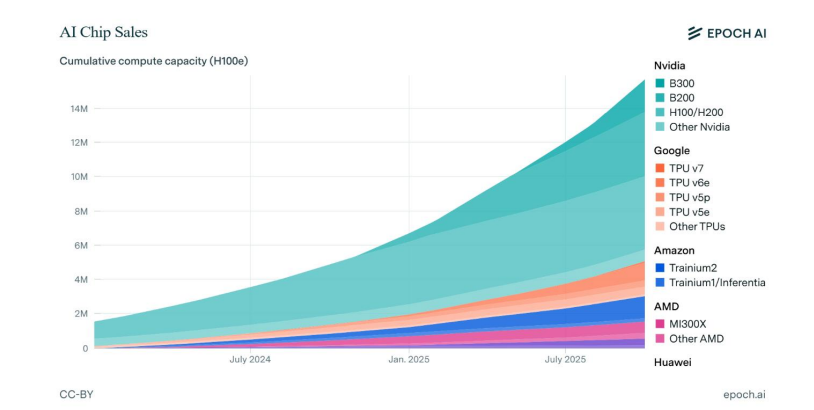

目前GPU英伟达市场份额仍绝对领先

资料来源:EPOCH AI

综上,Capex投入短期压制云业务毛利率,中期抬升行业门槛,长期将进一步强化头部厂商在供给、融资与调度上的寡头优势。与此同时,硬件路线变化也会影响IaaS盈利中枢。

MaaS侧,商业模式从模型调用收费逐步演化为API引流 PaaS工具链变现 云资源绑定的盈利路径。当前MaaS本身仍普遍承担获客与生态扩张功能,直接利润率并不高,但伴随推理成本下降、企业调用量快速增长、Agent/多模态应用扩散,MaaS正从AI云中的边缘收入项升级为增长最快的核心驱动之一。

1、 IaaS进入AI驱动的重资产扩张周期

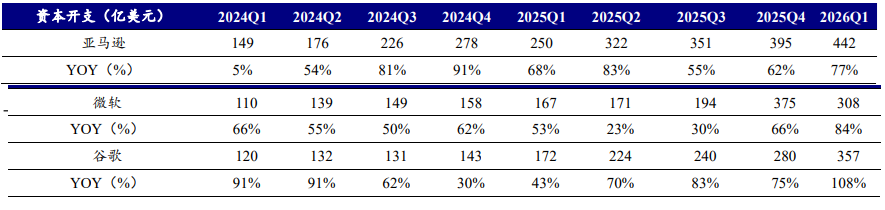

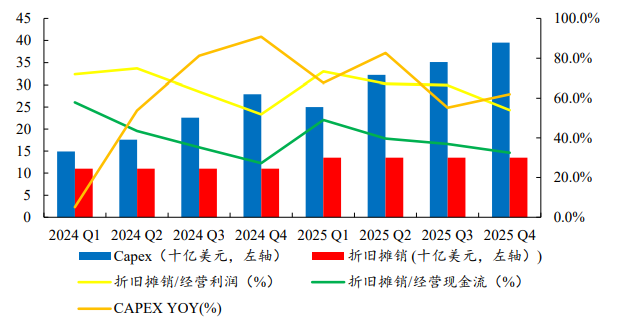

北美四大云厂商资本开支显著抬升且上修幅度持续超预期。北美四大云厂商资本开支显著抬升,且上修幅度持续超预期。2025年微软、谷歌、亚马逊资本开支合计预计达到1911亿美元;2025年进一步升至3141亿美元,同比增长64%,按各公司指引2026年预计进一步抬升至4975亿美元。从资本开支结构看,谷歌2026年指引中约60%投向服务器,40%投向数据中心和网络等长周期资产;微软也指出短生命周期资产如CPU、GPU服务器,仍将占资本开支约2/3。

海外云厂商资本开支维持高增

数据来源:公司公告、开源证券研究所

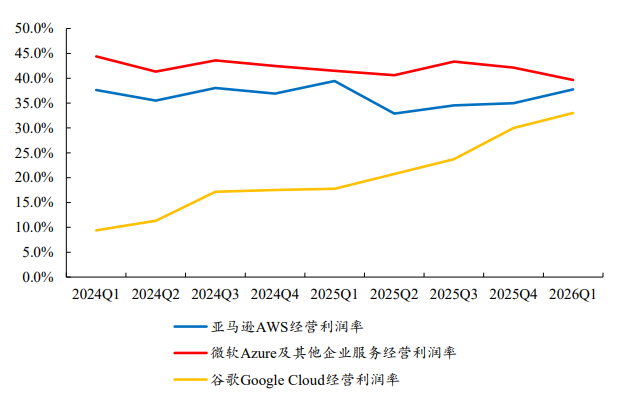

IaaS毛利率短期承压,但竞争壁垒同比上升。AI对IaaS最直接的影响,是收入增长与成本压力同步上升,前期拉低成熟云平台利润率,尤其是折旧和推理成本尚未被足够收入摊薄时;不同厂商的利润弹性高度依赖其业务结构,尤其是高毛利PaaS/SaaS收入占比与AI收入转化效率。短期内,大规模GPU采购、服务器折旧、网络改造和供电散热升级推高折旧与营业成本,导致云业务毛利率承压;但中期随着利用率提升、推理负载上升和调度效率优化,毛利率有望企稳甚至改善。

云业务利润率随Capex投入短期承压长期有望随规模效应企稳并改善

数据来源:公司公告、开源证券研究所

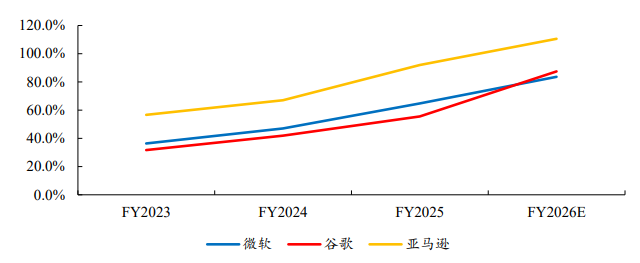

从资本密集度看,亚马逊、微软、谷歌资本开支占经营现金流比重已由2023年的41%升至2026年预测的83%,这意味着AI云基础设施建设正在吞噬传统互联网平台的自由现金流空间,行业资产负债表将承受更高压力,但也将显著抬升中小云厂的进入门槛。

北美云厂商资本开支/经营现金流比值持续上升

数据来源:公司公告、Bloomberg、开源证券研究所

高端GPU长期供给偏紧背景下,NeoCloud崛起。

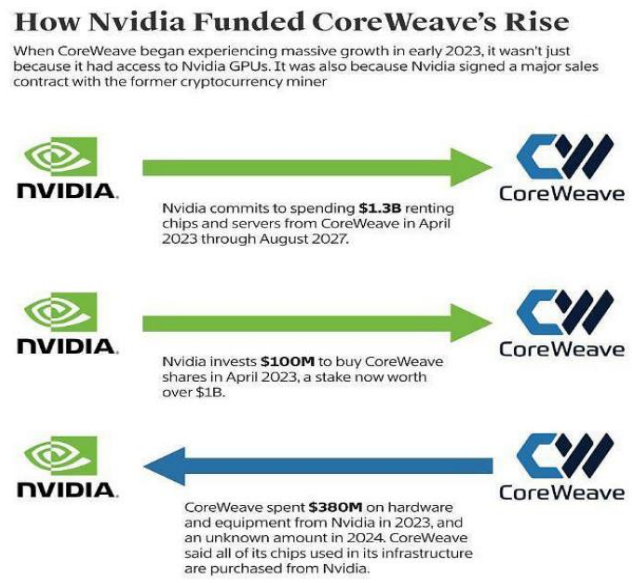

在超大云厂之外,CoreWeave、Nebius等NeoCloud玩家正在重构IaaS竞争格局。其商业逻辑是随AI从模型训练向大规模推理应用渗透,作为专为AI负载打造的云平台,以GPU即服务(GPU as a Service, GaaS)切入,围绕高 GPU 算力集群、高吞吐网络,以及适配大规模模型训练和推理流程的存储系统,相较于通用云服务,聚焦人工智能专属架构的专业云服务商,往往具备架构精简、GPU 任务性能更优异的优势,同时采用贴合 AI 算力使用场景的定制化计费模式,为模型厂商和大型企业提供比传统云更高性价比的专用算力服务。2025年CoreWeave收入51.3亿美元,同比增长168%,截至2025年底合约积压订单达668亿美元,毛利率71.7%。

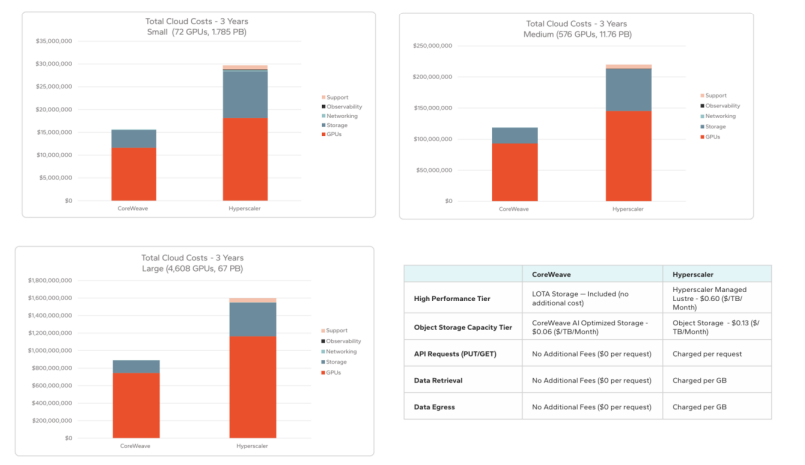

基于 Signal65 2026 年 4 月发布的 3 年 TCO 分析报告,CoreWeave 在 AI 工作负载上的成本效率优势主要源于以下 3个维度:

(1)核心 GPU 算力成本更低且效率更高。(2)AI原生存储架构将存储成本降低60%以上。(3)透明定价模式,附加成本接近于0,消除预算不确定性。

Coreweave的成本效率显著高于传统云

资料来源:Coreweave官网、Signal65

CoreWeave的核心壁垒在于GPU获取能力 融资能力 万卡集群调度能力的组合。(1)英伟达通过投资、供货保障、反向租赁等方式深度绑定CoreWeave,使其能够率先向市场推出最新一代的GPU集群,并提供比通用云厂商更优的性能和效率:2023年4月投资1亿美元,并承诺在2023年4月至2027年8月期间支付13亿美元租回芯片与服务器。(2)创新融资模式与规模效应驱动的成本优势:公司开创性地采用与客户长期合同绑定的资产支持融资模式(DDTLs),将高信用的客户合同转化为低成本的资金来源。随着业务规模扩大和运营记录的积累,其融资成本持续显著下降,这使得其商业模式从单纯现货租赁,升级为长期保底合同 按需补充的类IDC现金流模式。

CoreWeave与英伟达深度绑定

资料来源:The Information

但NeoCloud模式也存在明显约束。截至2026Q1,CoreWeave资产负债率达91%且客户集中度高,2025年微软贡献收入占比达67%,因此这一模式更像是AI基础设施繁荣期的高弹性资产平台,而非天然稳态高ROE模型。对传统云厂的意义则在于,CoreWeave证明了AI时代算力交付可从综合云中拆分出来,形成更垂直、更高周转的供给形态,传统云厂必须在标准化公有云与高性能AI专属算力之间找到新的产品边界。

2、 从云资源租赁到AI交付,MaaS重构云商业模式

MaaS本质是把模型能力封装为API、私有化部署或混合云服务,按照Token调用量、算力消耗或功能模块收费。其价值不只是收费接口,而是通过部署优化、推理框架适配、微调工具链和应用编排能力,降低企业落地门槛,加速AI在具体行业中形成可计费场景。从云计算架构看,MaaS位于IaaS/PaaS之上、应用之下,承接底层算力、框架与模型,同时向上输出标准化API、调优与微服务能力。

MaaS竞争力高度依赖工程化能力与云侧调度

资料来源:甲子光年

当前MaaS 对AI云收入占比较低,调用量的增长远快于收入占比提升,但是增长最快且具备生态粘性的部分。中国日均Token调用量已从2024年初的1000亿升至2025年底的100万亿,并在2026年3月突破140万亿,两年增长超千倍。

海外谷歌2025年云业务中AI相关收入约130亿美元,其中约100亿美来自租卡,约20亿 美元来自API调用,预计2026年MaaS收入有4-5倍增长。推理时代到来后,云厂商的价值不再只是出售GPU时长,而是提升单位token背后的平台收入密度。一旦客户从单纯租卡,转向在云上完成模型部署、知识库接入、Agent编排和业务应用开发,云厂商的收入结构就会从低附加值IaaS,转向更高附加值的平台层与应用层。

海外云复盘:估值与资本开支及收入增速显著相关

—

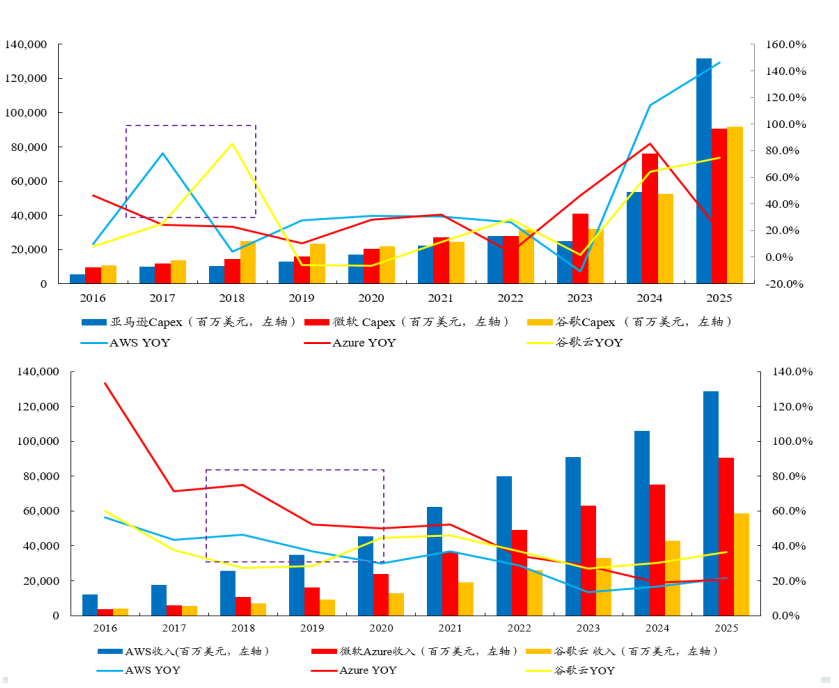

1、 基本面:云计算从Capex提速到收入兑现存在约1-1.5年时间差

参考历史数据,云计算资本开支增加后约3个季度对现金流产生影响,约5个季度对收入及折旧摊销费用形成显著影响,原因在于从服务器采购到数据中心建成、资产转固存在时间差,但此次AI投资杠杆更高、 供需错配度更高、建设周期更长、芯片迭代速度更快、商业模式亦有所变化,或导致收入兑现节奏更慢。

(1)第一阶段:Capex先行,资本支出斜率陡增,厂商必须先建设数据中心、采购AI 芯片。此时,Capex 的增速远高于收入增速。早期会面临巨大的折旧压力。通常服务器折旧周期为 5-6 年,初期毛利会受损,但头部厂商通过延长折旧年限来平滑利润表。

亚马逊CAPEX增加后约3个季度对现金流产生影响

数据来源:公司公告、开源证券研究所

(2)第二阶段:收入加速,收入增速曲线开始追赶Capex曲线,算力转租和 AI 模型 API 服务开始大规模变现。

(3)利润率扩张:规模效应显现,利用率爬坡: 基建填满后,边际成本快速下降;模型层和应用层(MaaS)的利润率远高于基础算力租赁;自研芯片如 AWS 的 Trainium 或 Google 的 TPU 大规模替代外购 GPU,显著降低成本。

复盘2015-2020年,云计算收入增速滞后CAPEX增速1-1.5年

数据来源:公司公告、开源证券研究所

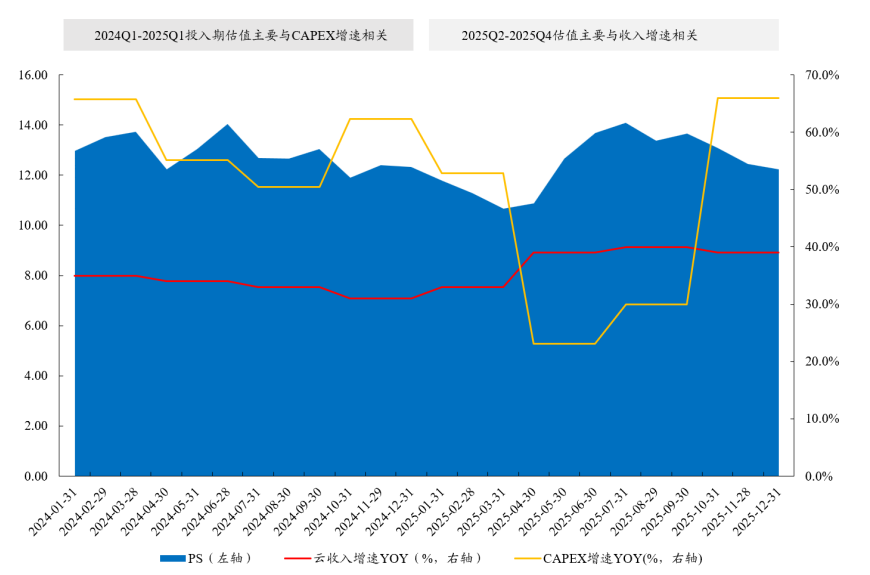

2、 估值:与资本开支及收入增速显著相关

复盘微软云过去两年发展过程,估值变化与资本开支和云收入显著相关。(1)第一阶段:估值与资本开支增速正相关。前期高投入阶段,资本开支加速推动估值上升,加大云基础设施、配合云收入增速的稳定性,市场会强化“投入→未来增长加速”的预期,估值上升、进而放大股价涨幅。后期投入放缓阶段,资本开支增速下降带来估值调整,短期可能引发需求不足的担忧,导致估值阶段性调整、股价波动。 (2)第二阶段:资本开支兑现成业绩,云收入加速、利润率提升、规模效应显现成为估值核心驱动,将进一步抬升估值。

微软PS估值与资本开支及收入增速显著相关

数据来源:Wind、公司公告、开源证券研究所

总体而言,当CAPEX持续高增且云业务需求未见回落时,市场会逐步从担忧投入过大转向接受超级云平台的长期垄断溢价。IaaS的核心矛盾是重资产投入与回收周期拉长,MaaS的核心矛盾是高速增长与低直接利润率并存。但二者结合后,反而构成AI云时代最具壁垒的商业模型:前者提供稀缺供给,后者构建需求黏性与价值定价权。IaaS层面,重点关注:一是资本开支结构是否从土建转向服务器与短周期资产,二是云业务毛利率能否在AI收入放量后企稳,MaaS层面则关注:调用量增长是否转化为付费客户增长、MaaS能否带动PaaS/SaaS渗透、企业级本地化部署是否成为稳定利润来源。

国内云:AI驱动增长,竞争格局基本收敛

—

1、 国内总量扩容仍将延续,AI成为行业增长的第一驱动力

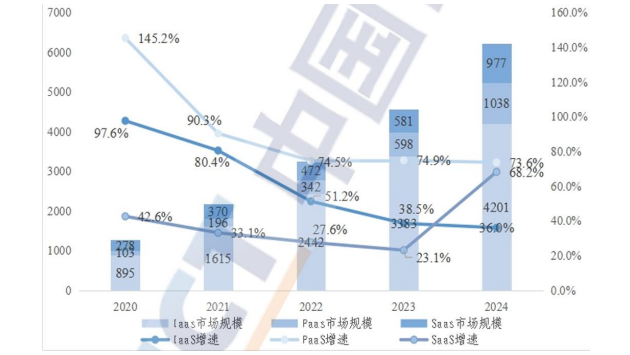

云计算行业整体受AI驱动保持增长。据中国信通院统计,2024年我国云计算市场规模8288亿元,同比增长34.4%,以云计算基座的数智市场格局初步形成。其中,公有云市场规模6216亿元,同比增长36.6%,私有云市场规模2072亿元,同比增长29.3%。从细分领域看,受益企业级AI应用及智能体带动,2024年国内公有云IaaS市场规模4201亿,YOY 68.2%;AI开发平台及出海业务带动公有云PaaS市场规模突破千亿元。

2024年中国云计算市场规模YOY 34.4%

数据来源:中国信通院、开源证券研究所

中国公有云市场规模(亿元)迅速增长

资料来源:中国信通院

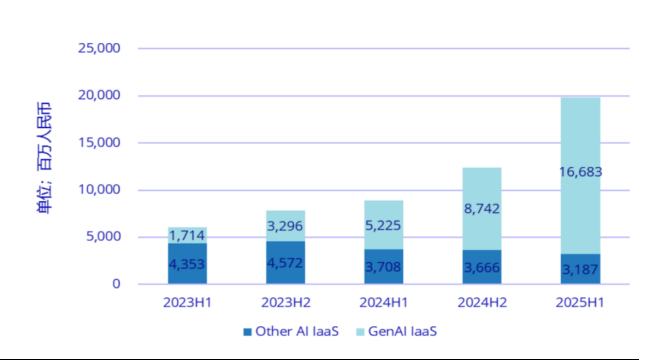

从结构看,中国公有云市场仍然偏IaaS化。根据IDC数据,2025上半年中国AI IaaS整体市场同比增长122.4%,市场规模达到198.7亿元人民币(注:IDC所定义的智算云基础设施市场是指以GPU、FPGA、ASIC等AI专用芯片为算力支撑的AI IaaS市场,包括面向生成式AI场景的GenAI IaaS服务市场(服务于AIGC、大语言模型训练与推理等需求)和面向非生成式AI场景的Other AI IaaS服务市场(服务于传统机器学习模型训练、渲染仿真、计算机视觉、数据分析等需求)。其中,GenAI IaaS市场同比增长219.3%,市场规模达166.8亿元人民币;Other AI IaaS市场同比缩减14.1%,市场规模达31.9亿元人民币。

中国AI IaaS2025H1快速增长

数据来源:IDC中国

(1)供给端,自2024年起,云服务商对 AI 基础设施的高速资本投入逐步落地,2025H1通过公有云、边缘云、专属云等多元云服务部署模式,快速触达并服务最终用户,受此影响,2025 年算力市场的资源供给与价格整体稳定,仅伴随小幅波动;

(2)市场需求方面,需求端同样表现强劲,2025H1互联网、汽车、手机制造、金融、泛政府等多个行业,持续追加智能算力及 AI 应用相关支出:其中车企及智驾供应商竞争加剧,不断加码算力投入以抢占智驾方案领先地位;泛政府行业受2025年初DeepSeek催化,算力支出大幅增长;同时具身智能行业正加速落地,预计其相关算力需求将在2025年下半年后分阶段释放。

2、格局基本收敛,市场集中度进一步提升

国内AI IaaS市场格局已基本收敛,市场集中度进一步提升。(1)阿里云通过持续加大 AI 基础设施资本支出、加码算力储备,通过提供灵骏AI集群、GPU弹性算力等多元化AI IaaS服务,满足客户不同AI场景下的旺盛训推需求,市场份额稳居第一;(2)火山引擎背靠字节跳动算力规模带来的成本优势,搭配相对激进的销售策略,在AI市场提供高性价比算力资源;(3)百度基于昆仑芯片与百舸平台,在算力、网络、训推集群形成技术优势,2025H1聚焦头部客户算力需求,在汽车及电商、音视频等多个互联网行业有所斩获,进一步扩大市场占比。

IDC 2025H1中国Gen AI IaaS市场中阿里、火山引擎、百度居前

资料来源:IDC

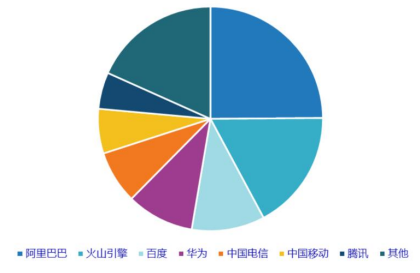

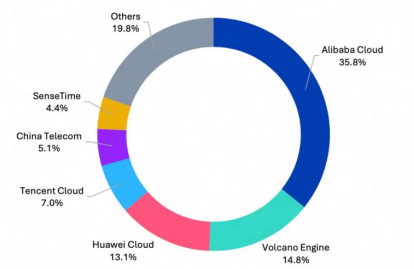

Omedia中国AI云市场2025H1市场格局中阿里巴巴、火山引擎、华为云居前

资料来源:Omedia(注:Omedia口径包含AI IaaS、AI PaaS、AI MaaS)

受益标的

—

当前云计算行业竞争从传统IaaS价格战转向谁能更高效率地承接训练和推理需求,并把底层算力能力向模型调用、Agent开发和行业解决方案持续外溢,核心指标包括CAPEX投入强度、全栈技术闭环、AI收入兑现速度、估值重估弹性。在这一框架下,重点标的可分为两类:(1)具备全栈AI能力的核心平台型公司,代表为微软、谷歌、亚马逊、阿里巴巴、百度集团;(2)受益于推理需求扩散与生态协同的弹性型云厂商,代表为CoreWeave、Nebius、金山云。

受益标的盈利预测与估值一览

VIP复盘网

VIP复盘网