据储能知家获悉,6月16日,一则大额减持公告迅速搅动市场情绪。赣锋锂业发布公告,旗下海外平台赣锋国际减持澳洲锂矿企业PLS近3510万股,此次交易折合人民币套现约11亿元,预计可带来税前收益9.81亿元,其中计入2026年当期损益的税前收益约3.53亿元。

公告发布后,市场第一反应直指企业现金流承压,不少投资者担忧,连续扩产叠加主业亏损,赣锋锂业不得不变卖海外股权回血。但结合公告细则、最新财报与企业全球布局来看,这场大额减持更偏向提前规划的资产优化动作,并非资金链告急的应急操作。

卖出PLS股份,释放了什么信号?

澳洲的“战略布局”

市场对赣锋锂业的顾虑,不是凭空而来。

近两年,碳酸锂价格持续下行,整个锂行业的盈利环境经历了深度调整,2024年赣锋锂业锂盐主业曾阶段性陷入亏损,2025年虽凭借海外股权投资的公允价值变动实现账面扭亏,但剔除投资收益后,核心加工业务的盈利基础依旧薄弱。

同时,赣锋锂业在全球范围内同步推进多个重大项目,2025年全年投资现金流净流出超过44亿元,阿根廷盐湖扩产、马里锂辉石矿建设、欧洲锂盐工厂落地、国内储能电芯产线升级等工程并行推进,持续消耗自有资金。叠加澳大利亚近年关键矿产外资审查政策不断收紧,针对中资矿产投资的限制条款陆续出台,不少投资者自然将这次大额减持解读为“变卖海外资产回血”的应急操作。

值得注意的是,赣锋国际出售后仍持有PLS约3.27%的股份,这意味着它并没有彻底退出这家澳洲锂矿企业,双方签署的每年16万吨锂精矿长期包销协议也完全保持不变。

除此之外,2026年第一季度末,赣锋锂业的货币资金及等价物已经突破百亿元,较2025年年末实现明显增长,单季度经营现金流净额达到7.87亿元,随着锂价回暖,主营业务的造血能力正在持续修复,企业日常运营与短期偿债不存在流动性缺口。因此,彻底打破“被动撤退”猜想。

事实上,这已经是2026年以来赣锋锂业第二次减持PLS股份,今年1月的首轮减持就已带来约7.09亿元的累计税前收益,其中计入当年损益约1.2亿元,两次操作合计为2026年贡献近4.73亿元的非经常性收益,在锂价处于反弹确认的关键窗口,为企业业绩提供了极强的稳定性支撑。

本次减持回笼的资金,将全部投向自主可控程度更高的核心产业项目:上游端重点加码阿根廷盐湖二期与马里全资锂辉石矿,盐湖提锂的生产成本优势将进一步凸显,未来百万吨级自有锂矿投产后,将大幅降低企业对澳洲外购锂精矿的依赖;下游端资金将倾斜至订单充足的储能大电芯业务,这块已经成型的第二增长曲线,长期产业回报远高于仅具备财务投资属性的少量海外参股股权。

这家从江西新余走出的赣锋锂业,凭借全球10余座锂矿的资源掌控力和全产业链布局,市值一度冲破3000亿元,创始人李良彬连续多年稳坐“江西首富”宝座。如今,在新能源这条万亿赛道上,赣锋锂业不只是单纯做锂矿生意,而是靠“锂矿 储能 固态电池”三个引擎同时发力。

当前,赣锋锂业业绩迎来回暖。

2020至2022年期间,新能源汽车需求增长,锂一度供不应求,电池级碳酸锂价格在2022年达到每吨60万元的历史巅峰,较2021年年初翻了10倍。在此期间,赣锋锂业创造了205亿元的净利润神话,毛利率一度接近50%。

2023年锂价断崖式下跌,赣锋锂业资产负债率为42.95%,2024年涨至52.8%,一年时间资产负债率就上升了近10个百分点,负债总额也从2023年的393.8亿元上升至2024年的532.4亿元,全年亏损20.74亿元,创下上市以来最差业绩。

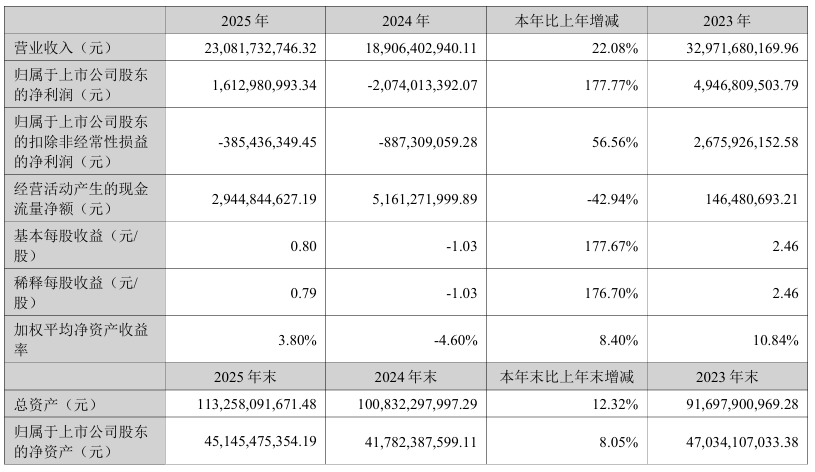

2025年,全球锂盐行业经历深度调整,受供需格局转变、锂产品市场波动影响,锂产品价格经过上半年持续下跌创下新低后强势反弹,公司经营业绩同比有所改善。公司实现营业收入230.82亿元,同比增长22.08%;归母净利润16.13亿元,同比大幅扭亏为盈;扣非净利润为亏损3.85亿元,同比减亏56.56%。

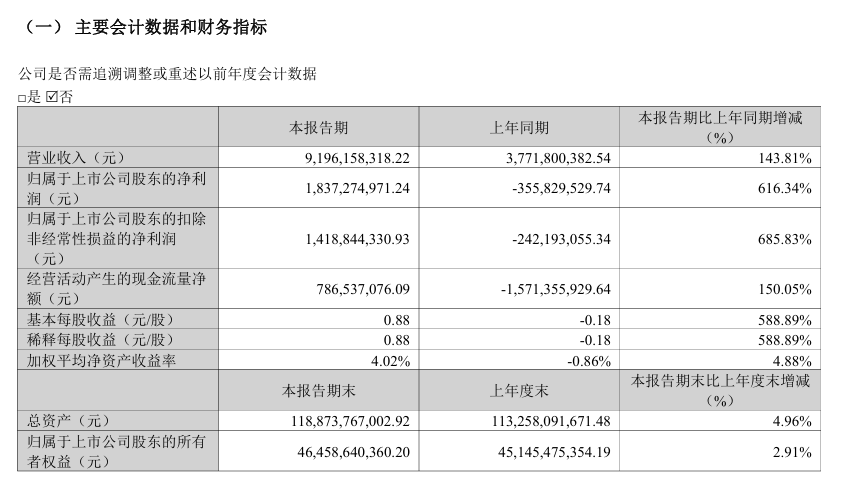

2026年第一季度,赣锋锂业实现营收91.96亿元,同比增长143.81%;归母净利润为18.37亿元,上年同期亏损3.56亿元,同比增长616.34%,业绩扭亏为盈,主要系锂系列产品和锂电池系列产品价量齐升所致;基本每股收益0.88元/股。

过去,锂行业的核心逻辑是”抢矿圈地“,储量规模曾是企业实力的唯一标尺。当锂价高波动成常态后,企业的核心竞争力早已不是“手里有多少矿”,而是能否在周期窗口里,把矿权、股权、产能灵活组合成更高效率的动态资产结构。

赣锋锂业减持PLS,不是单纯的套现,是当下国内头部锂企布局思路转型的缩影:过去行业高速扩张期,企业通过参股海外上市锂矿快速锁定资源,是抢占供应链话语权的有效路径;而在锂价进入新的平稳周期后,行业龙头正在逐步收缩纯财务参股类项目,将集中资金投向完全自主可控的自有矿产与下游制造环节,从“被动持股”转向“主动配置”。

VIP复盘网

VIP复盘网