上海华谊集团股份有限公司旗下双钱轮胎是国内老牌轮胎上市企业,起源于上世纪20年代,1992年完成上市,为国内轮胎行业首家AB股上市企业

双钱轮胎核心深耕各类子午线、斜交轮胎的研发、生产与销售,拥有百年橡胶轮胎制造积淀,孕育了“双钱”和“回力”两大知名民族品牌,其中“双钱”为中华老字号品牌。

双钱轮胎拥有国家级技术研发中心,产品品类齐全,覆盖载重、工程、乘用、农业等多领域轮胎。目前布局江苏、重庆、安徽、新疆四大国内生产基地,具备自营进出口资质,产品销往全球百余个国家和地区,长期配套国内外主流车企及工程机械厂商,深耕海内外主流轮胎配套市场。

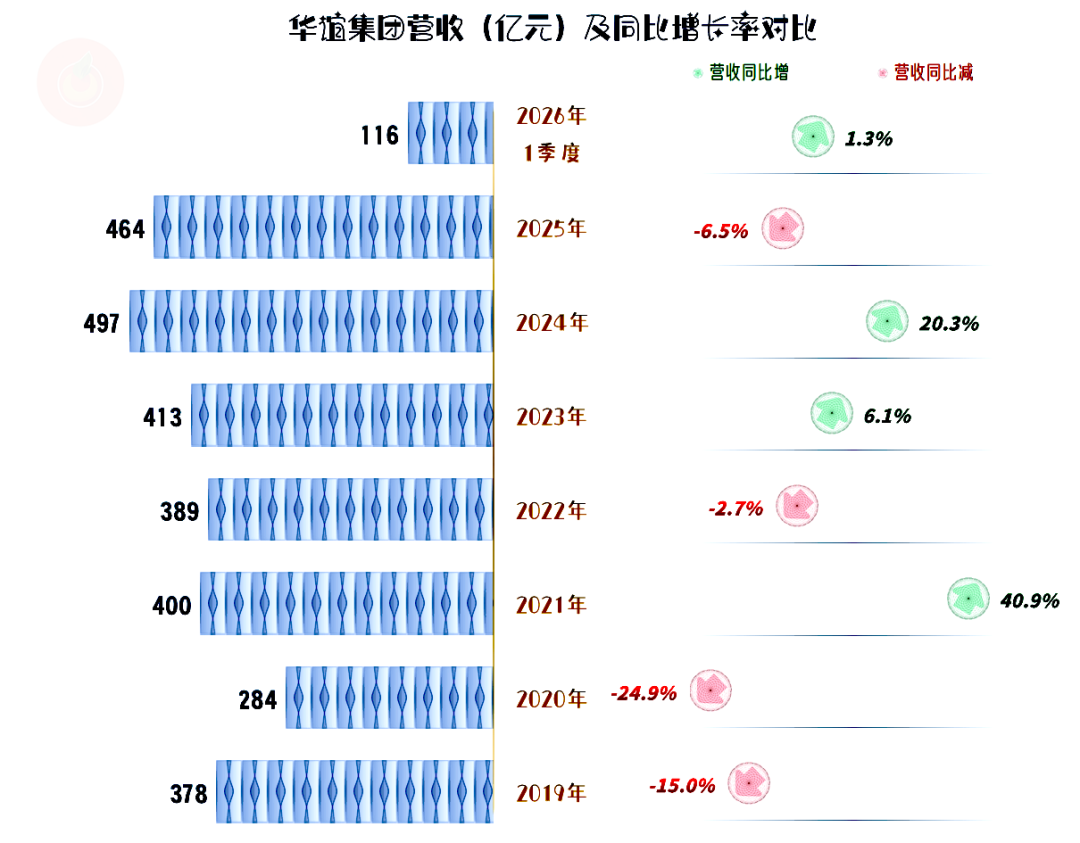

2025年,华谊集团的营收同比下跌6.5%,这几年成了不规则的“俯卧撑”模式。在这种模式中,营收还是能走高的,只是在500亿的关口,似乎被卡住了。

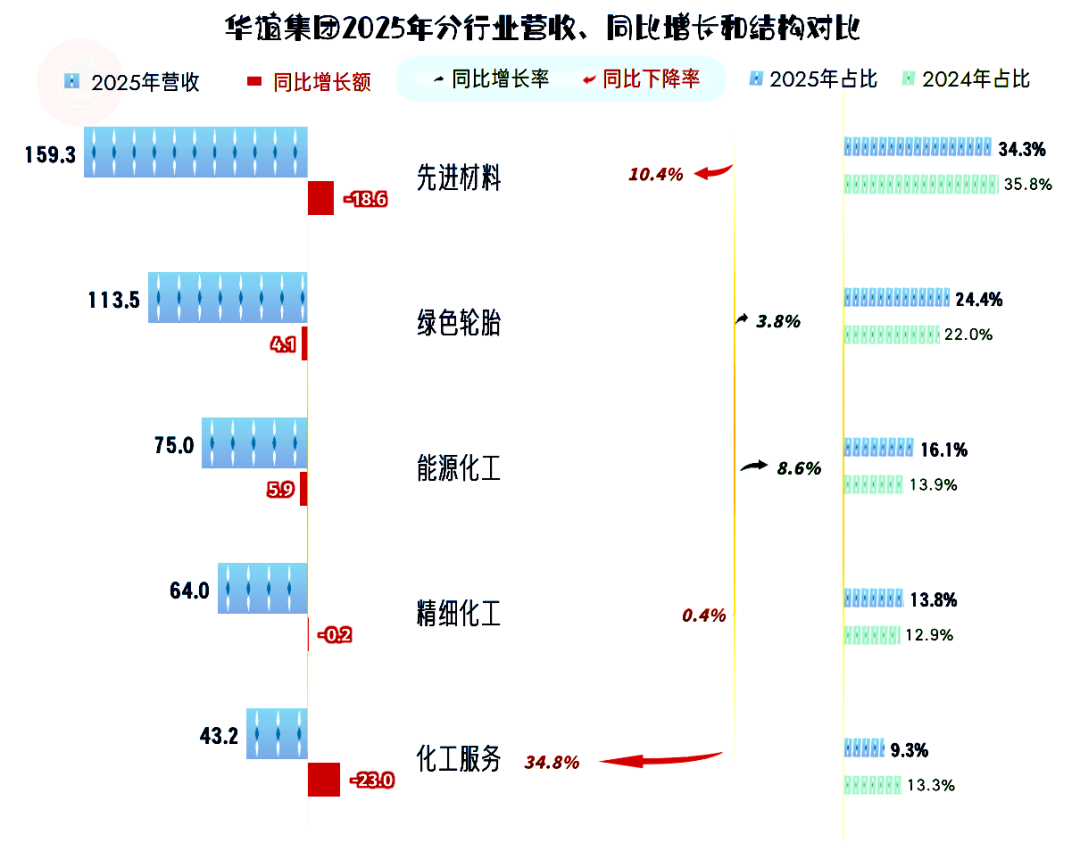

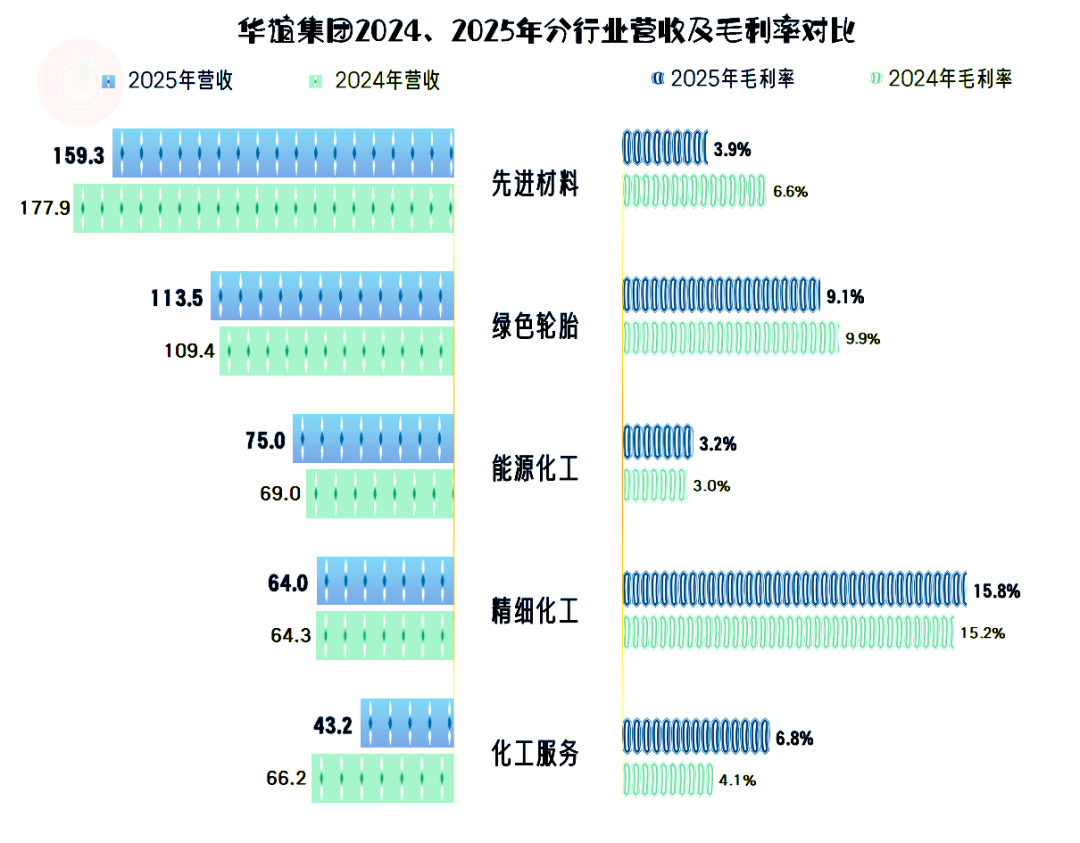

华谊集团的业务涉及到先进材料、绿色轮胎、能源化工、精细化工和化工服务五大行业。在理论上,这些业务应该是能够互补的。

2025年仅有绿色轮胎和能源化工行业的业务在增长,其他三大行业的业务都在下跌。

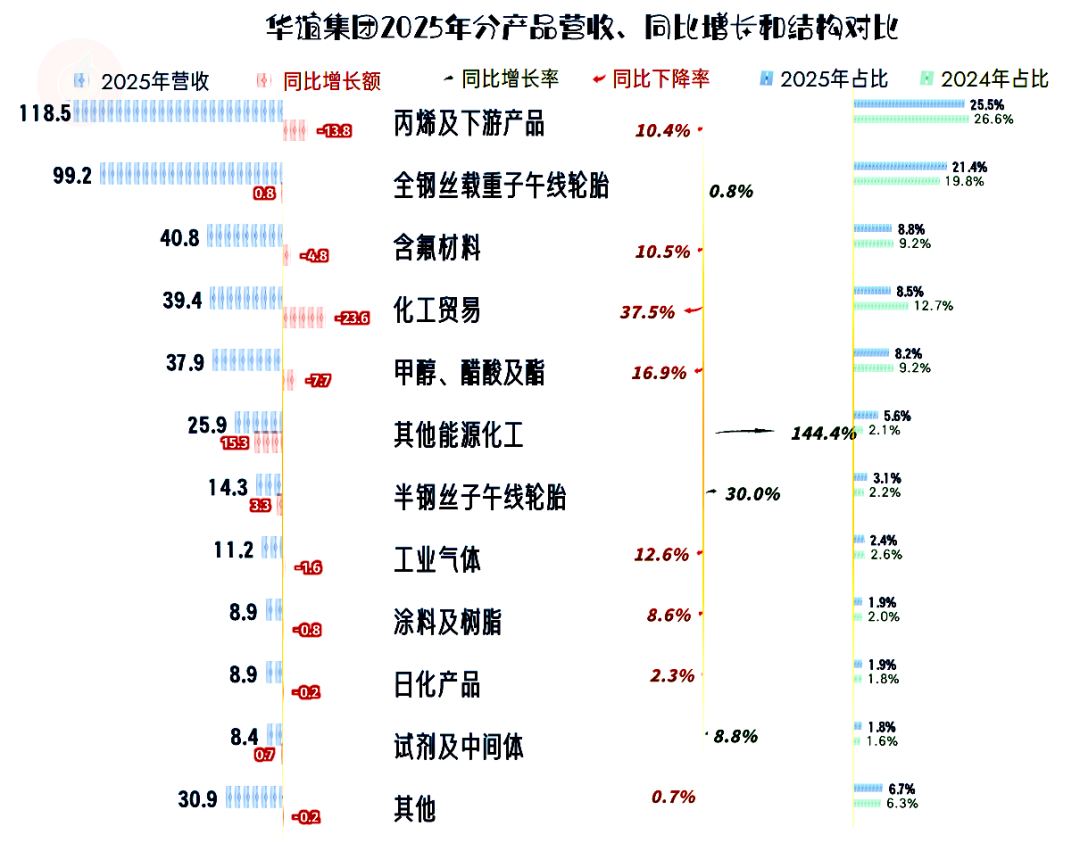

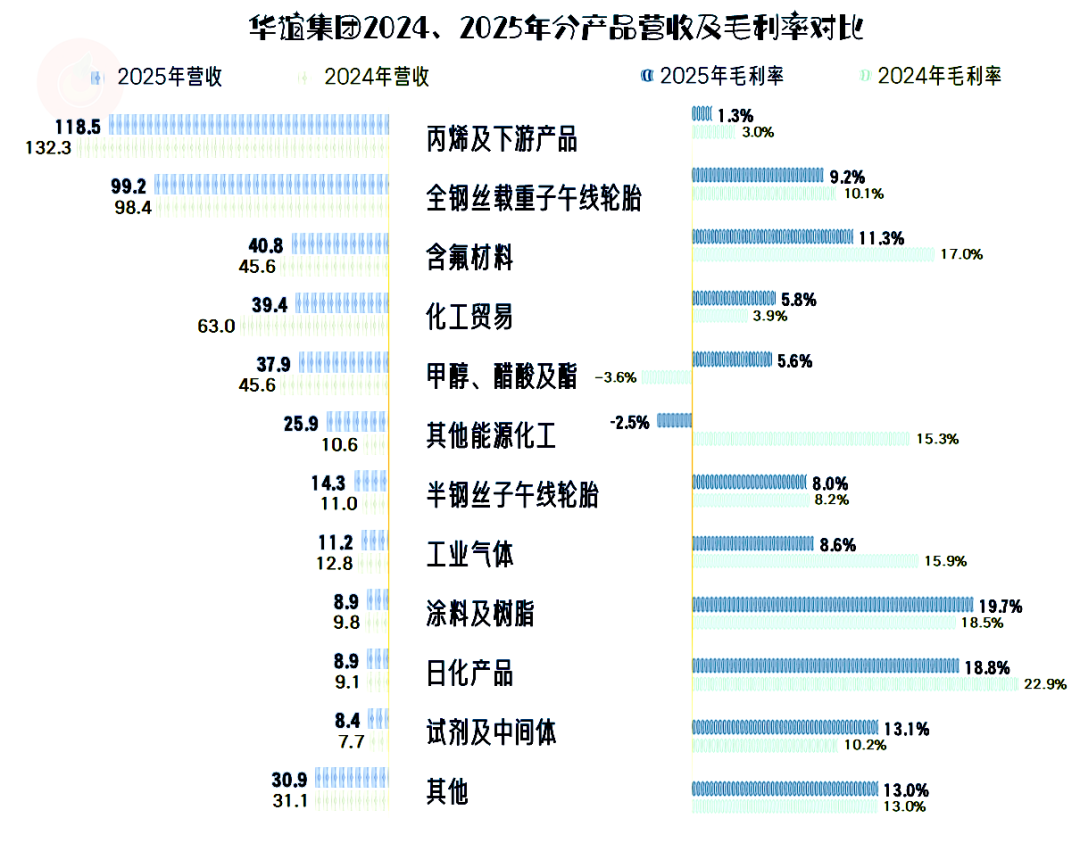

华谊集团的业务非常丰富,最大的业务是“丙烯及下游产品”和“全钢丝载重子午线轮胎”,这两大业务占比都超过了两成,其他的业务占比都不算特别高。2025年只有少量的业务在增长,大多数的业务都在下跌。

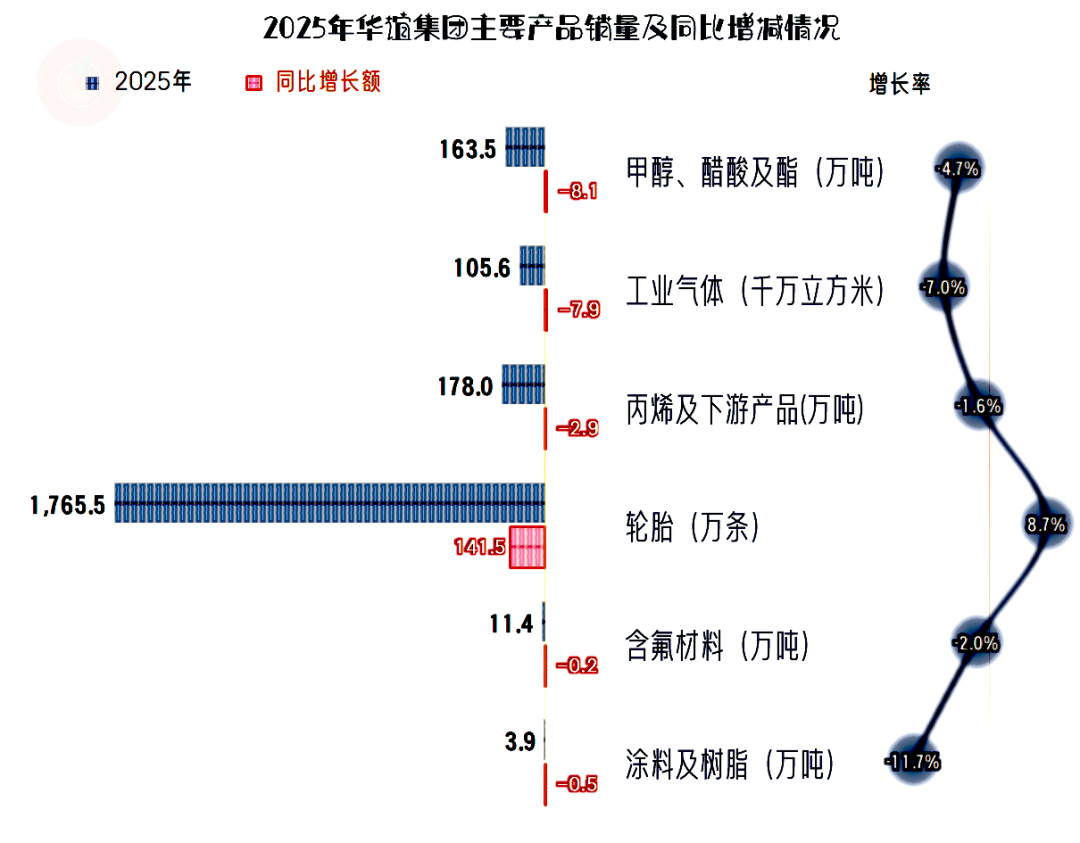

只有轮胎的销量增长了8.7%,其他业务的销量都在下跌,从其他轮胎企业身上看到的平均价格提升,在华谊集团这里却是在下降。可能仅有涂料及树脂业务的平均价格略有提升,其他业务的对应关系不是太好,但勉强能猜到平均价格的情况。

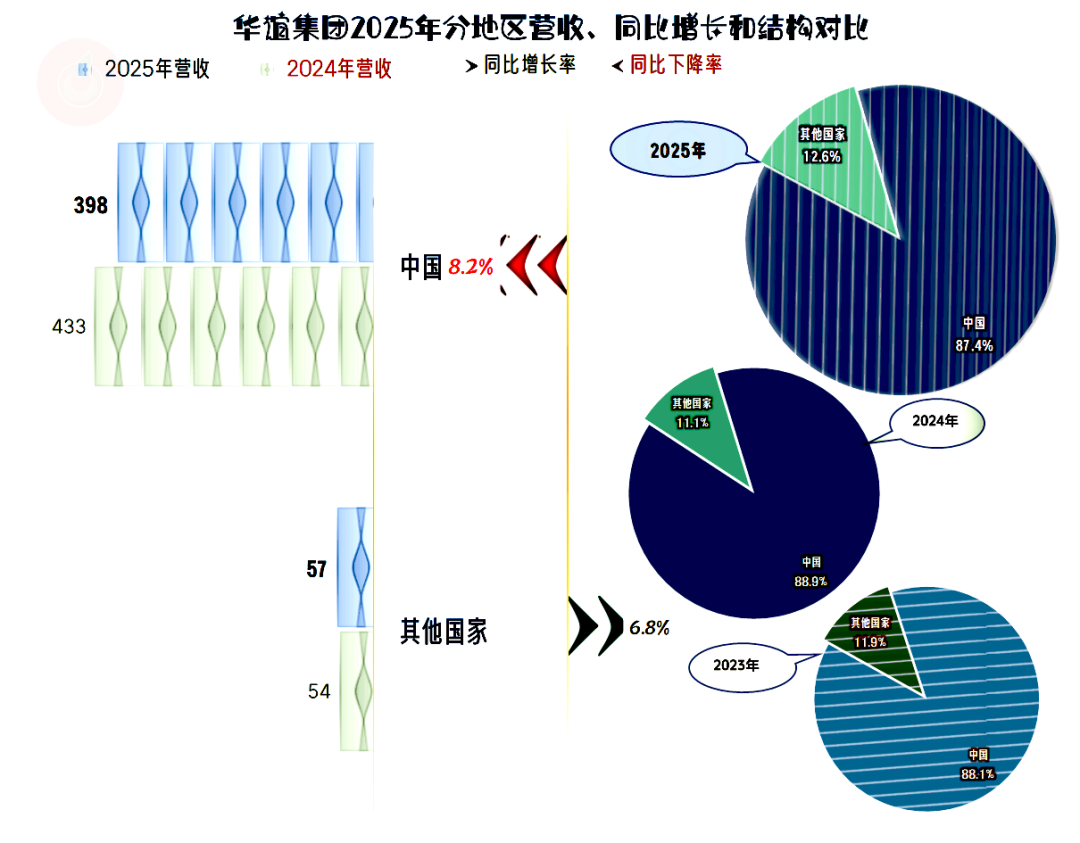

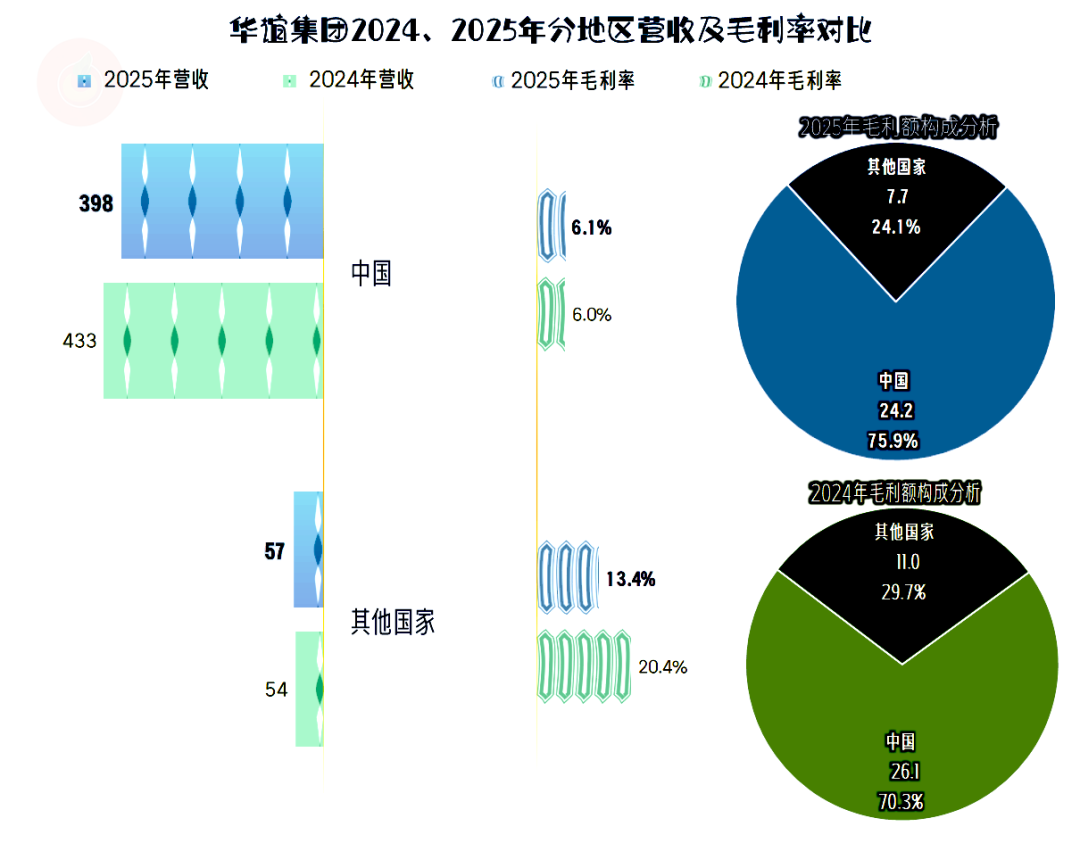

国内市场在下跌,国外市场有所增长,国外市场的占比重新提升,但仍然只有12.6%,主要的市场仍然在国内。

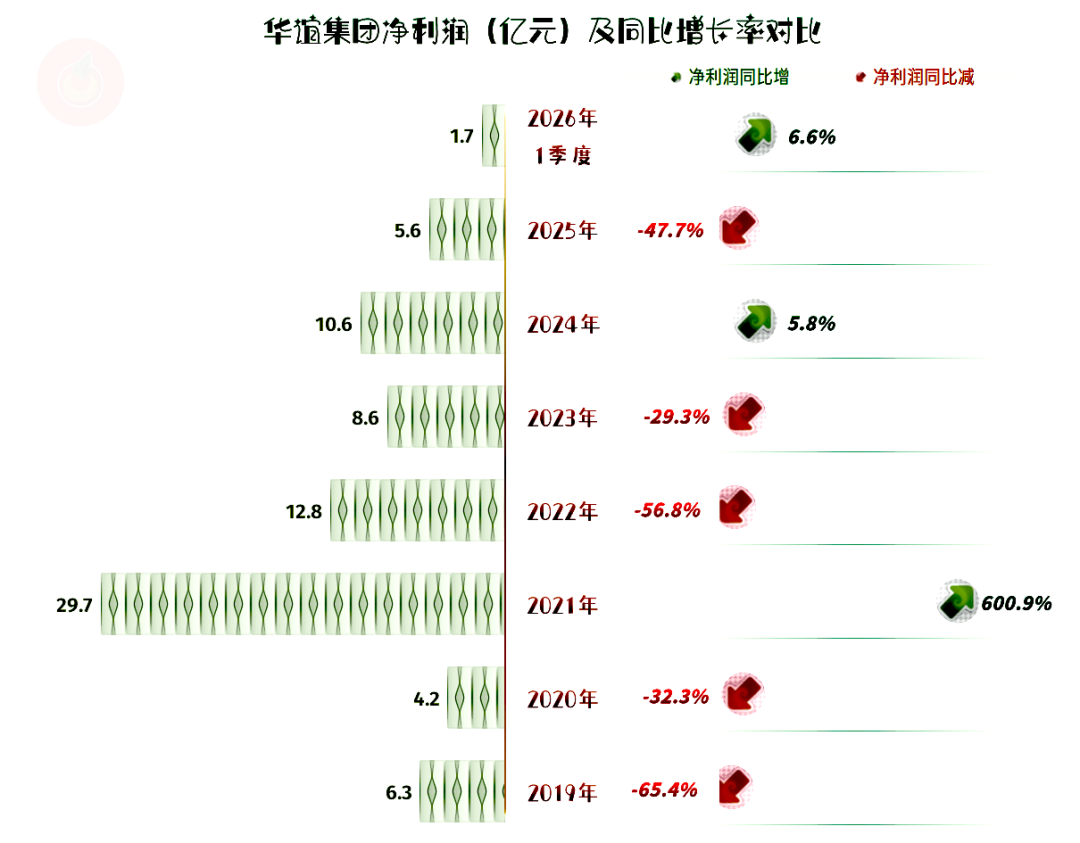

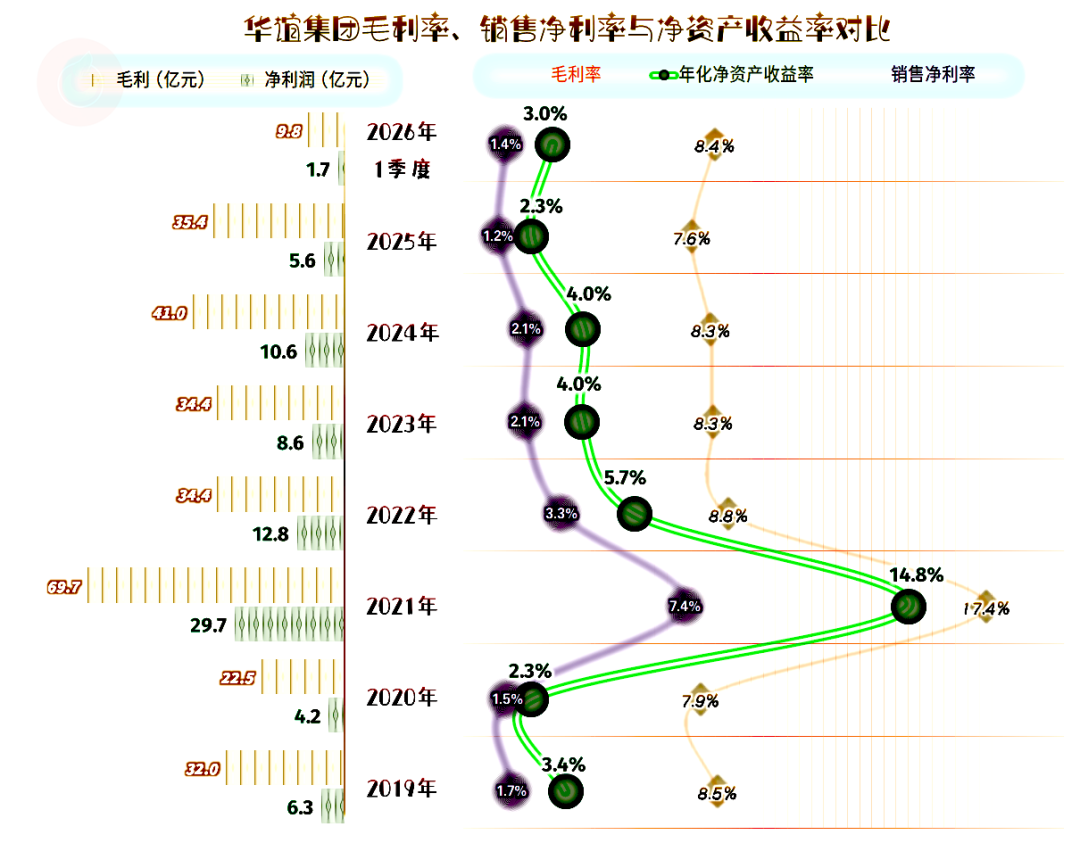

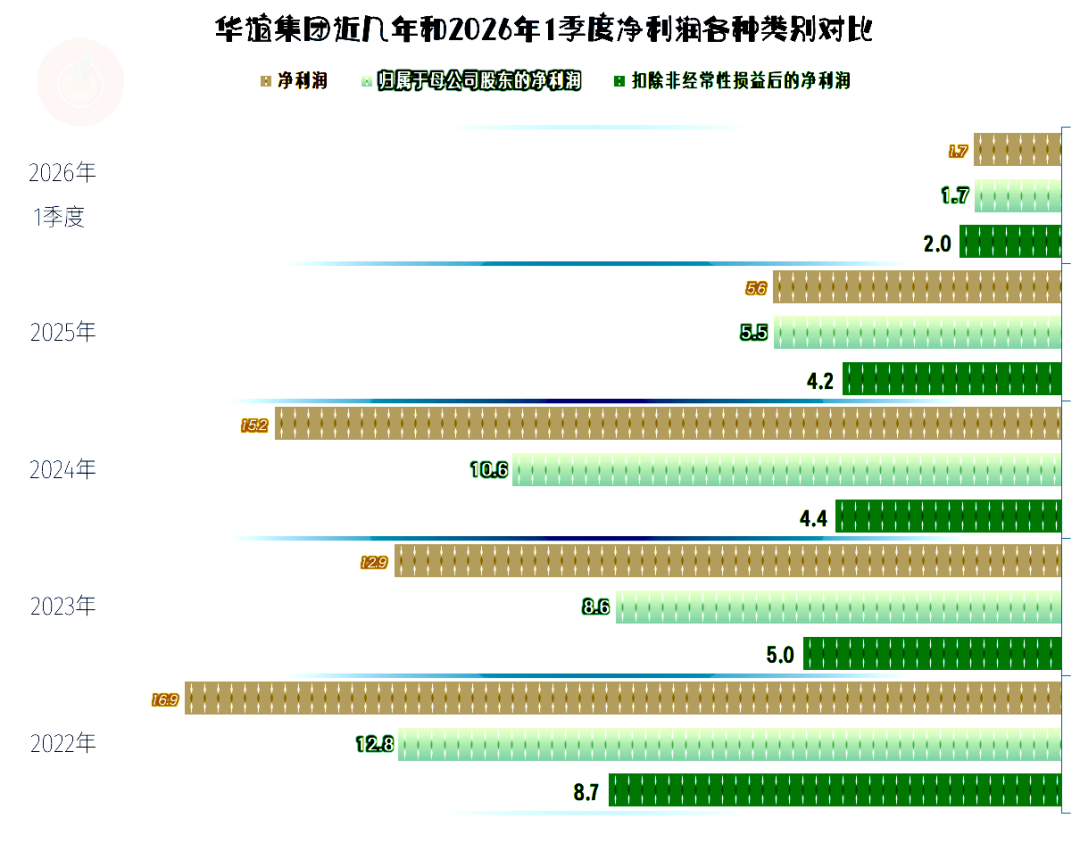

2025年的净利润接近腰斩,这就比营收下跌要猛得多了。就算不和2021年这种行业的高光时刻去比,和前三年比,2025年的表现也称不上好。

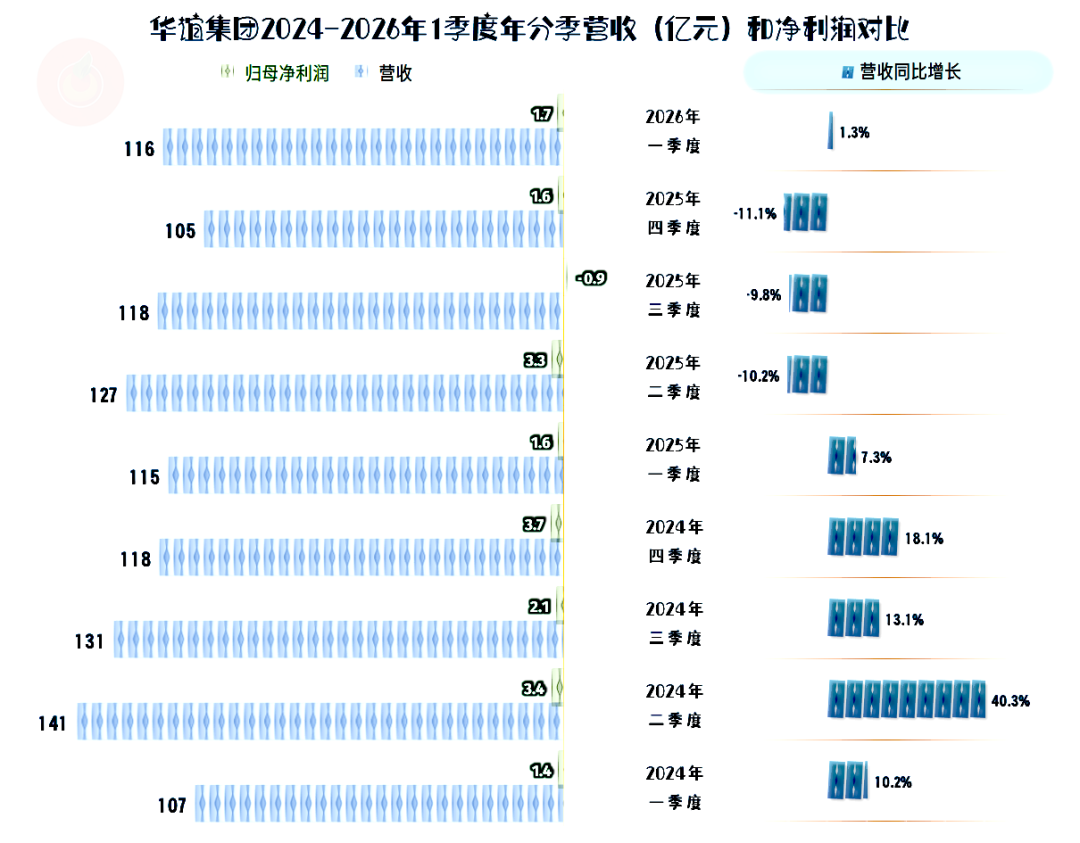

分季度来看,营收同比下跌是从2025年二季度开始的,连续三个季度都是近一成的跌幅。2026年一季度的反弹,幅度还比较低,二季度遇到了低基数,理论上的反弹幅度可能会高一些。

只有2025年三季度出现过亏损,最近两个季度的净利润都不到2亿元,盈利能力确实有下滑的趋势。

从各季度主营业务情况看,2024年只有四季度出现过亏损,2025年三季度和四季度都在亏损。

2026年一季度已经恢复了盈利状态,主营业务盈利空间与前两年一季度差异不大。

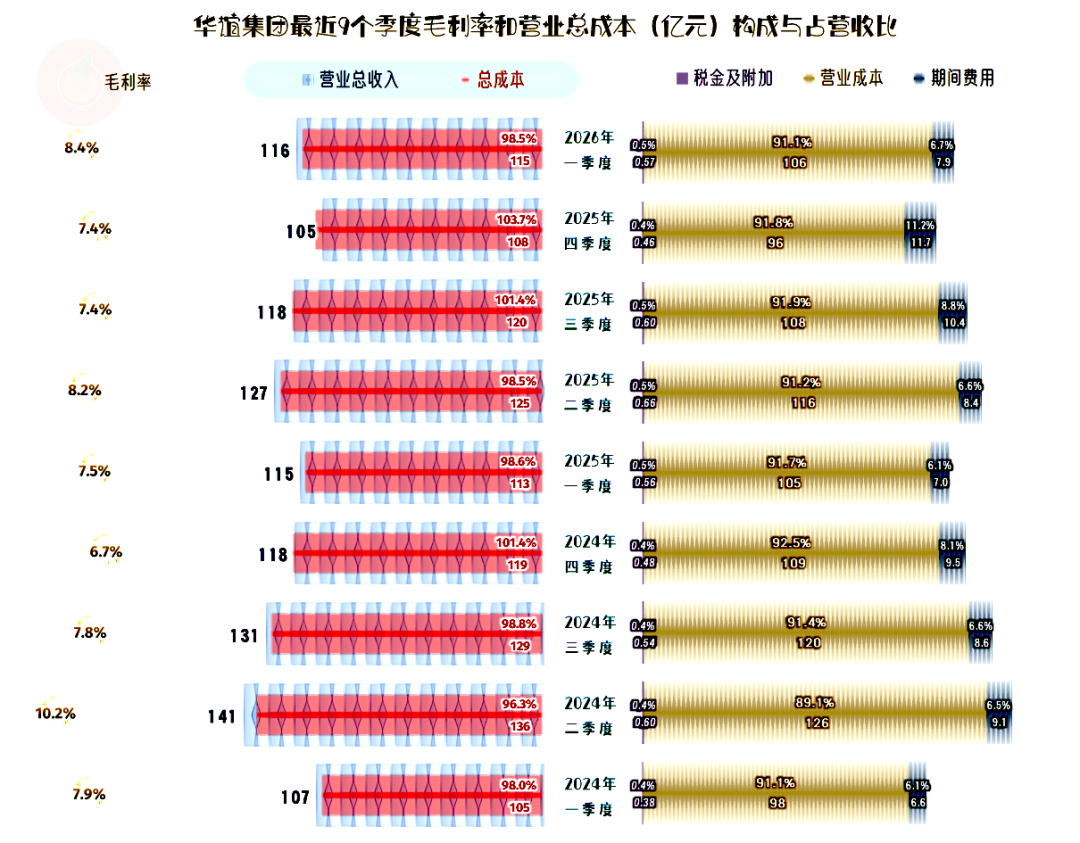

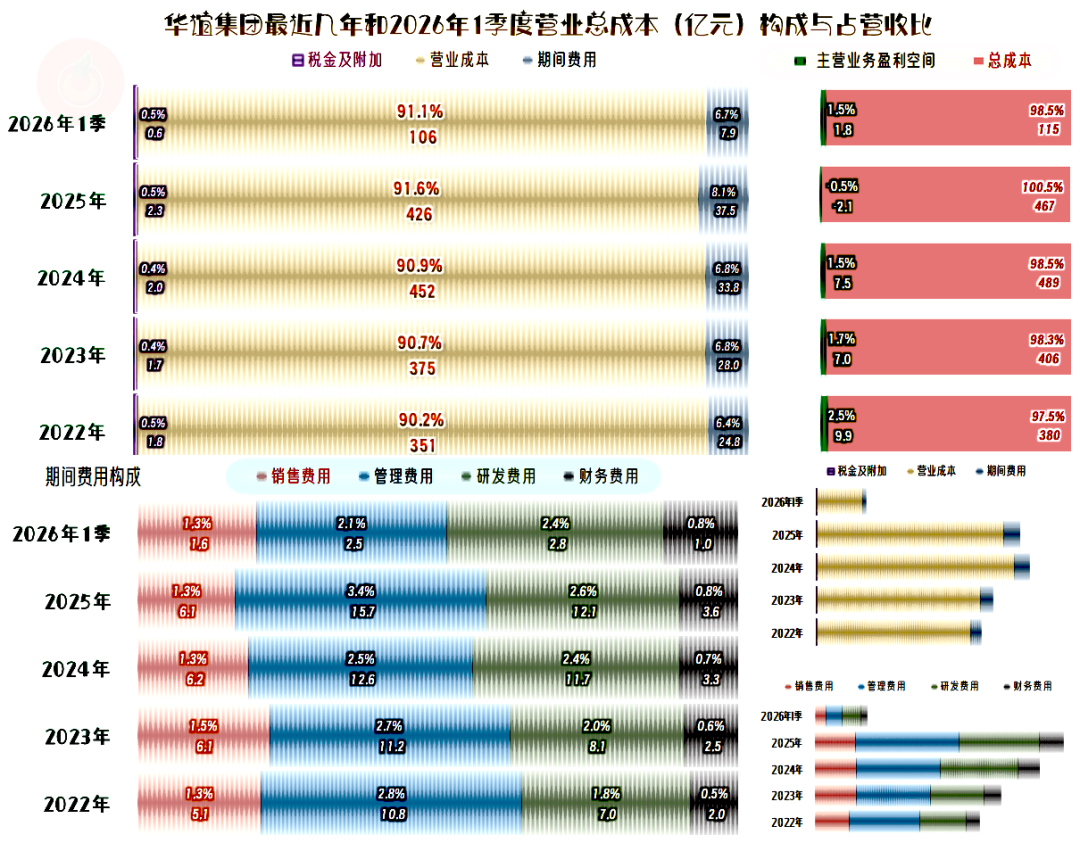

2025年的毛利率较2024年下跌0.7个百分点,对于毛利率本来就只有几个百分点的华谊集团来说,这已经不算小了。

这就导致2025年的销售净利率和净资产收益率也出现了下滑,两者下滑的幅度都比毛利率高。在营收下跌的情况下,出现这样的现象,并不让人意外。

2026年一季度的形势有所好转,毛利率反弹至比2024年略高的水平,但销售净利率和净资产收益率与2024年仍有一定的差距。

2025年,先进材料和绿色轮胎的毛利率均在下滑,由于这是上海华谊最大的两大行业,哪怕其他三大行业业务的毛利率都在同比增长,平均毛利率还是下跌了。

分产品来看,毛利率的高低差异和变化就要复杂一些,但前三大业务的毛利率同比下滑,对平均毛利率的影响比较大。丙烯及下游产品这类以前相对赚钱的业务,毛利率越来越低,已经成为对平均毛利率的重要拖累。

国内市场的毛利率同比微增0.1个百分点,国外市场的毛利率大幅下跌。哪怕国外市场的营收占比在提升,但盈利贡献却在下降。

我们还是要看到,国外市场的毛利率仍然高出国内市场一倍以上,其市场地位依旧很高。

2025年的主营业务盈利空间较2024年下降了两个百分点,成了亏损状态。2026年一季度已经恢复至2024年的水平,后续季度能否稳住这一形势,仍需观察。

在2025年主营业务盈利空间下降的影响因素中,毛利率的影响,并没有期间费用占营收比上升大。

在营收下跌的情况下,期间费用支出还在增加,是导致这一现象的主要原因。

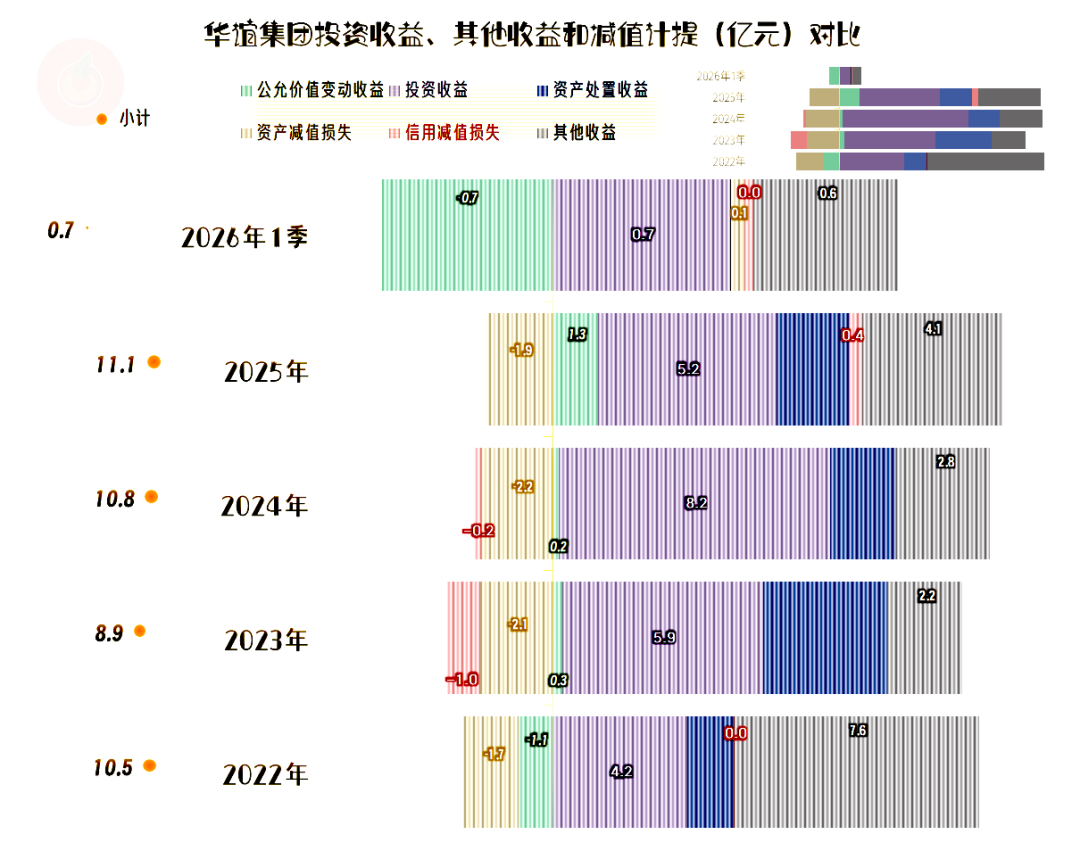

在其他收益方面,2025年的净收益达到了11.1亿元,略高于2024年。其中,政府补助和公允价值变动收益增长明显,资产减值损失下降,信用减值损失变成了收益状态;但是,由于投资收益下降,又抵消掉了很大一部分。

仅看“扣非净利润”,2025年仍然是净收益的状态,而且净收益金额下跌幅度要小得多,甚至最近三年的扣非净利润,差异都不算大。

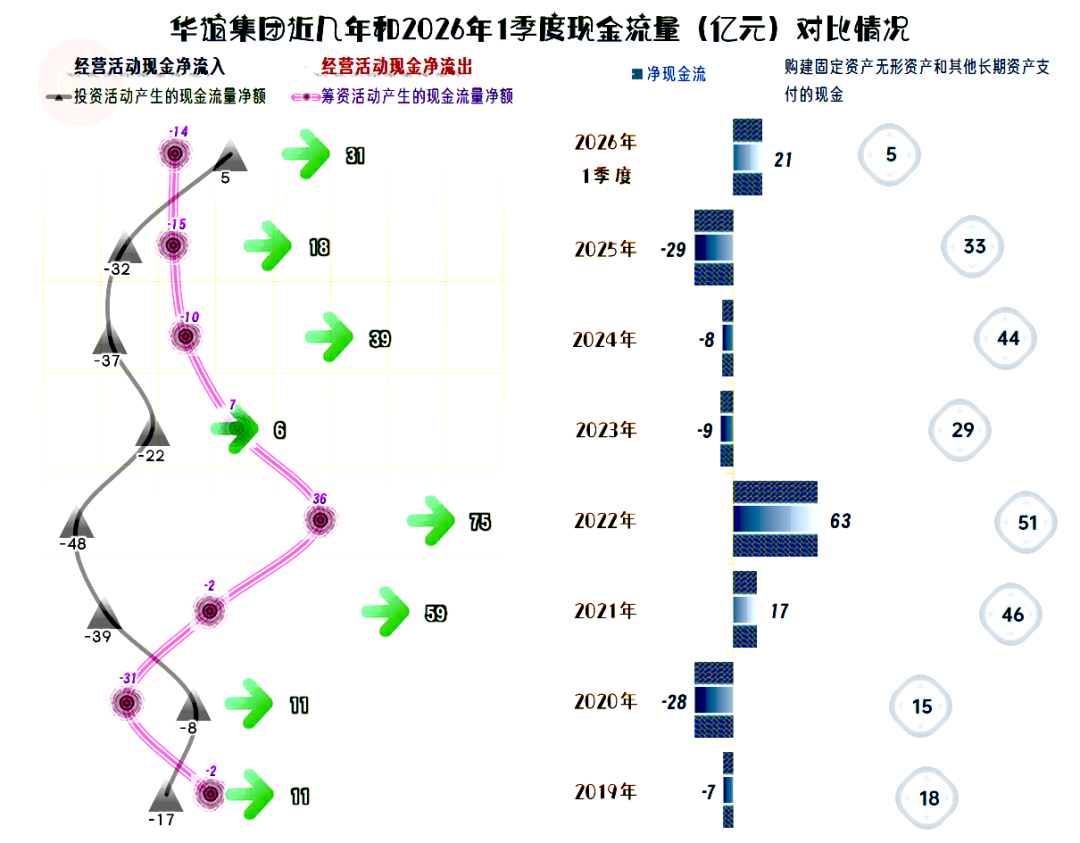

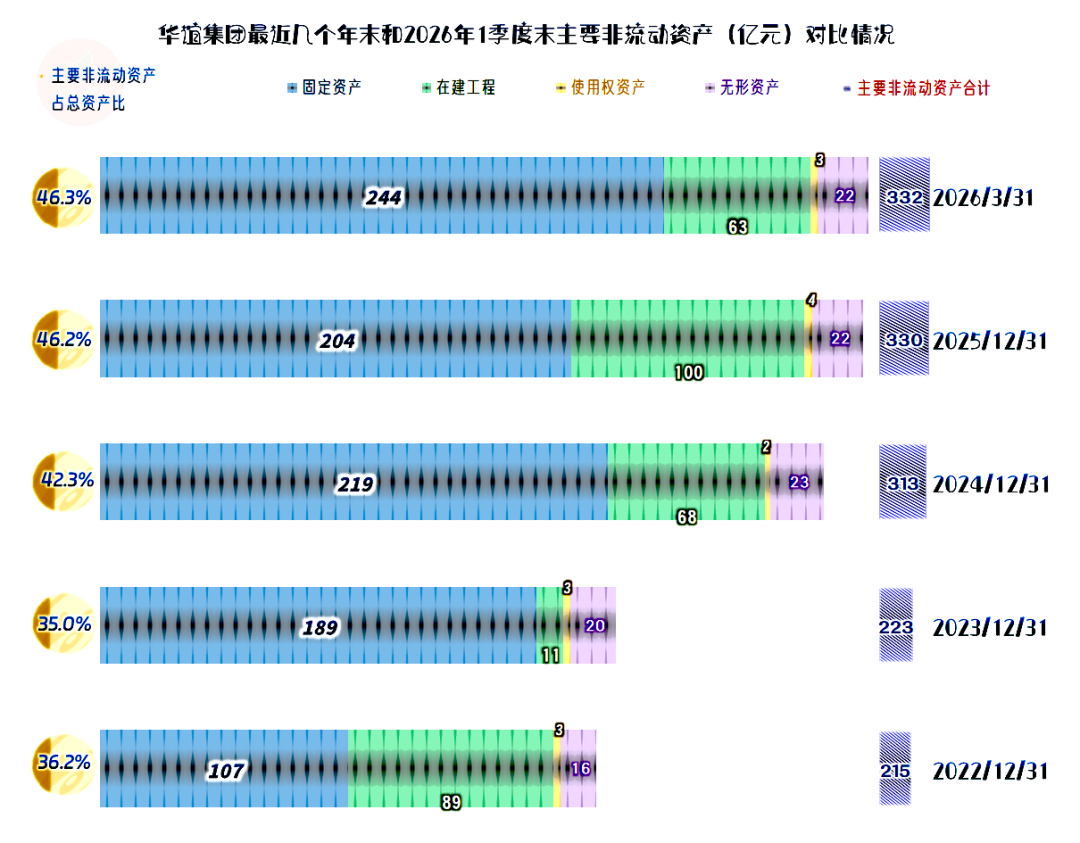

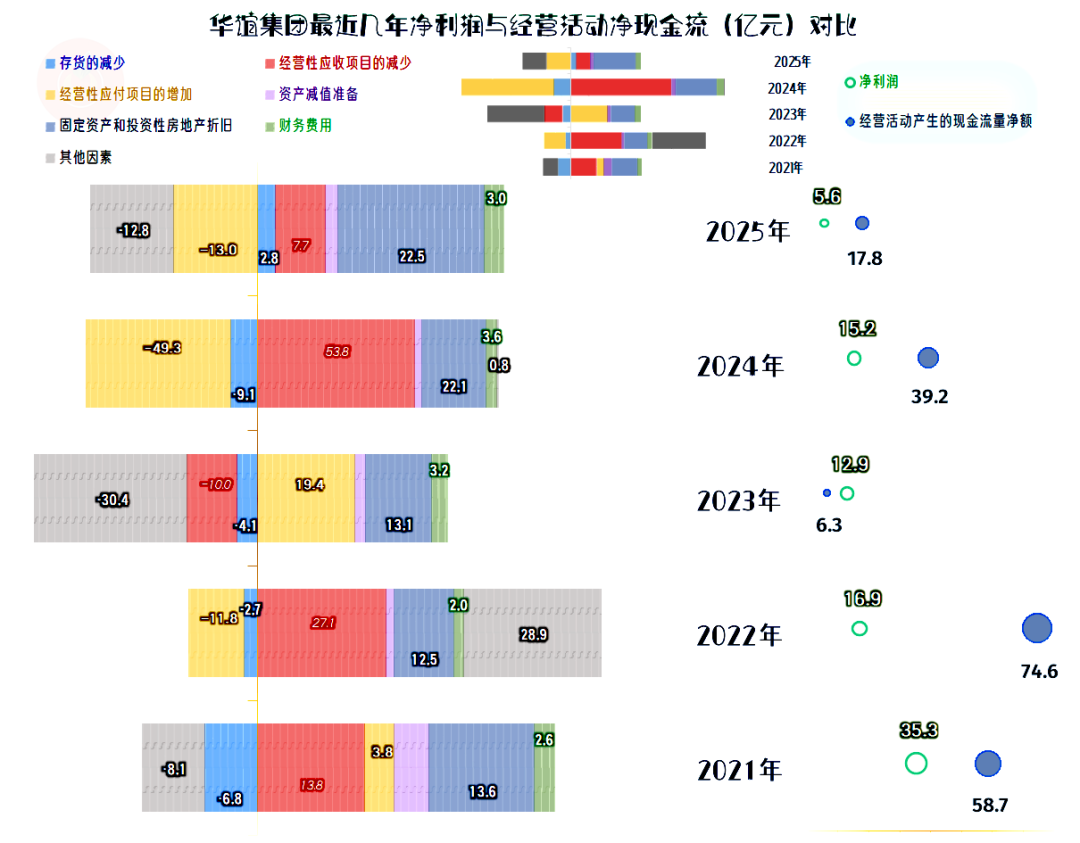

2025年,经营活动的净现金流依旧是大额净流入的状态,只是较2024年下降明显。最近两年的固定资产投资规模在30-40亿元,但华谊集团并没有额外再融资。

2025年的经营性长期资产仍有明显增长,但主要增长到了在建工程中,固定资产是略有下降的。

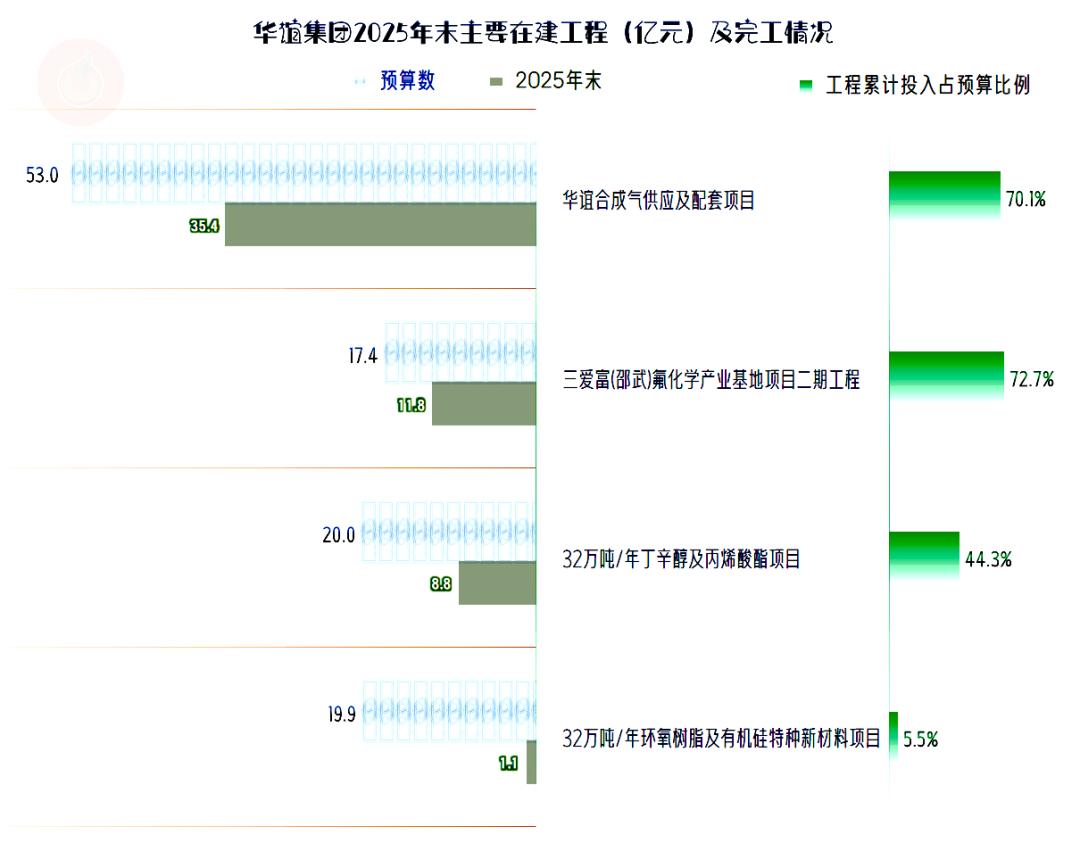

在建的主要项目有四个,前两大项目的工程进度都超过了七成,工程进度较低的两大项目,预算规模不大。如果后续期间不开工规模特别大的工程项目,华谊集团的固定资产类投资规模应该也会逐步下降。

固定资产折旧回收资金,以及财务费用在筹资活动中反映,是两大固定的贡献。

在最近两年,应收项目都在回收资金,应付项目要抵消掉一部分,以及存货的波动,都对经营活动的净现金流有不小的影响。

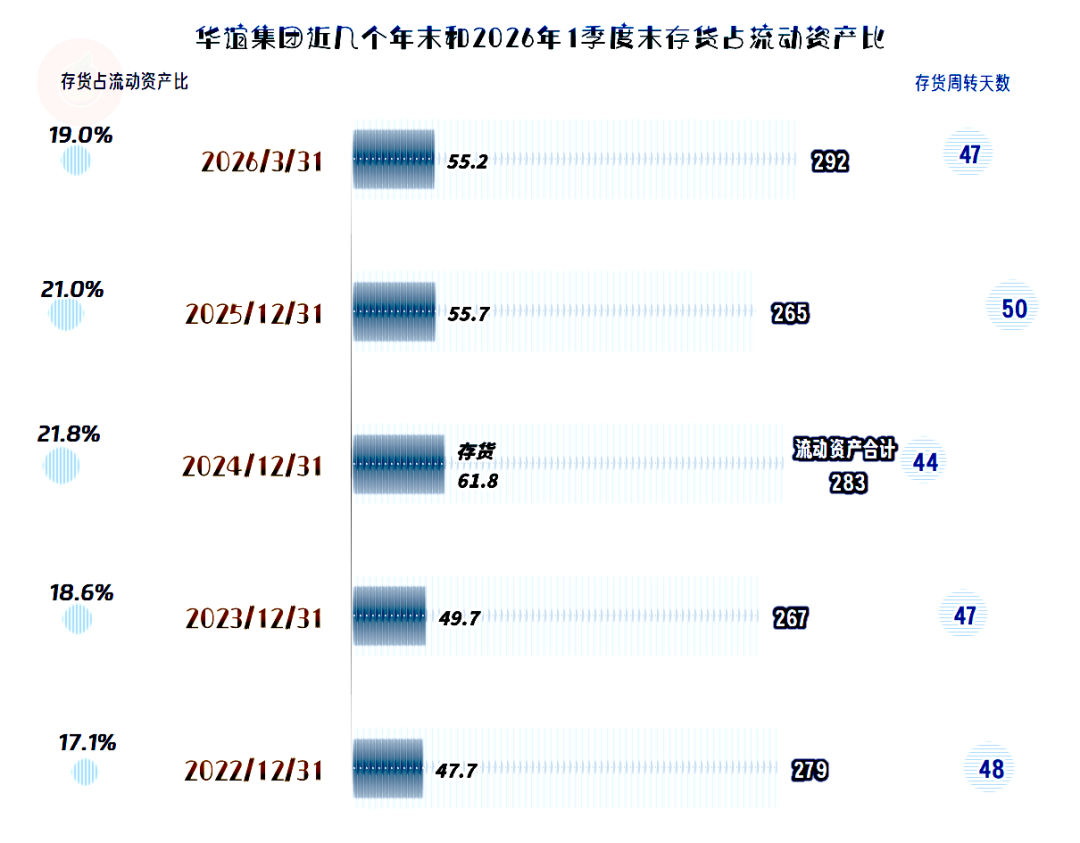

存货的规模在2024年末达到峰值后,2025年末和2026年一季度末都有所下降。

存货周转天数上升后又下降,整个波动幅度只有几天,应该算是比较稳定的。

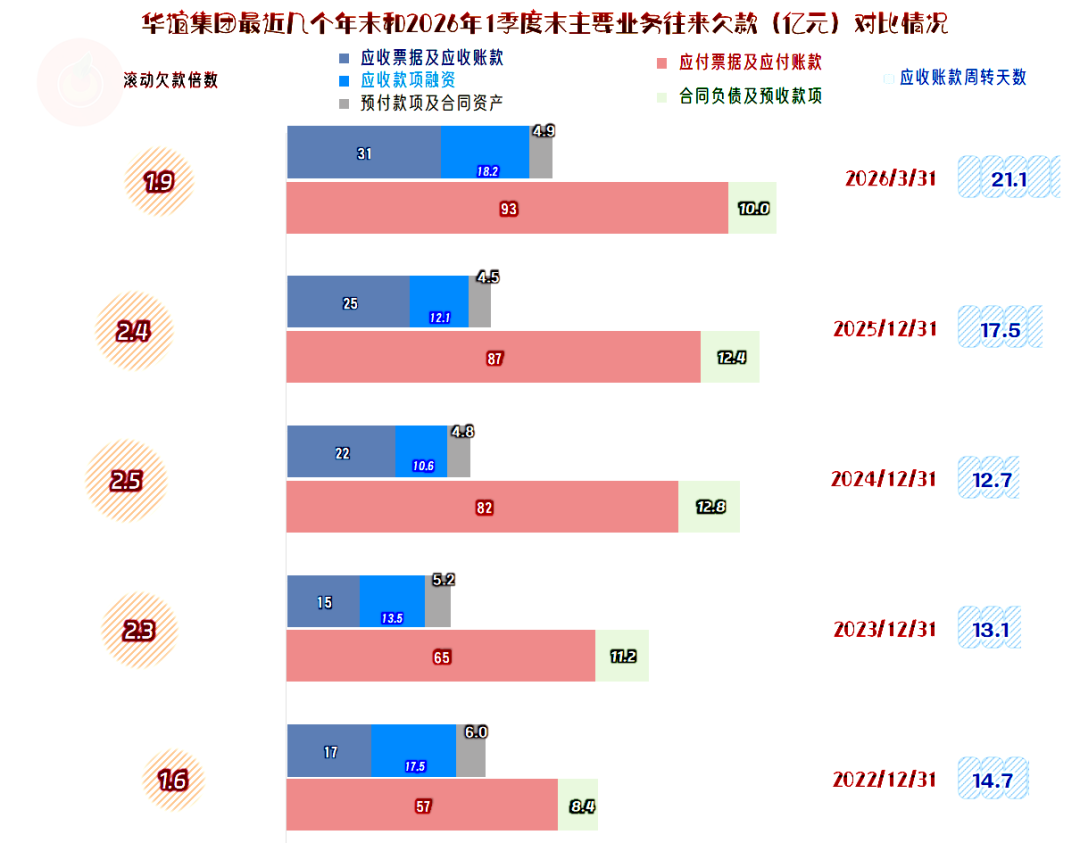

“应收票据及应收账款”其实是在持续增长的,只有2023年例外。应收账款周转天数虽然整体水平不高,但2025年和2026年一季度在拉长,形势看起来确实有些变化。

多占用供应链款项的问题,一直存在,2025年以来的情况有所改善。合同负债等预收性质的款项稳中有跌,这说明后续营收增长动力不足,甚至还有可能下滑。

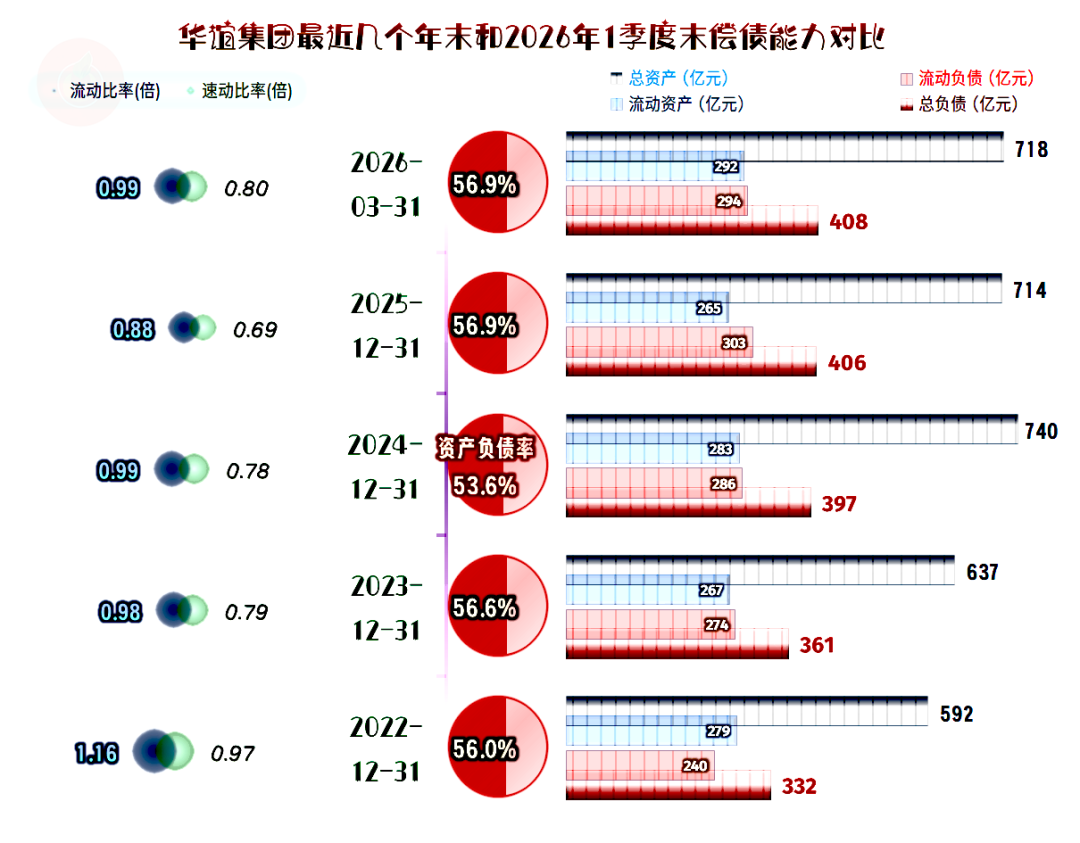

华谊集团的资产负债率不到60%,长期偿债能力不错。由于资产结构偏重,短期偿债能力看起来不太高。而且创造经营活动净现金流的能力较强,长短期偿债能力其实都是挺高的。

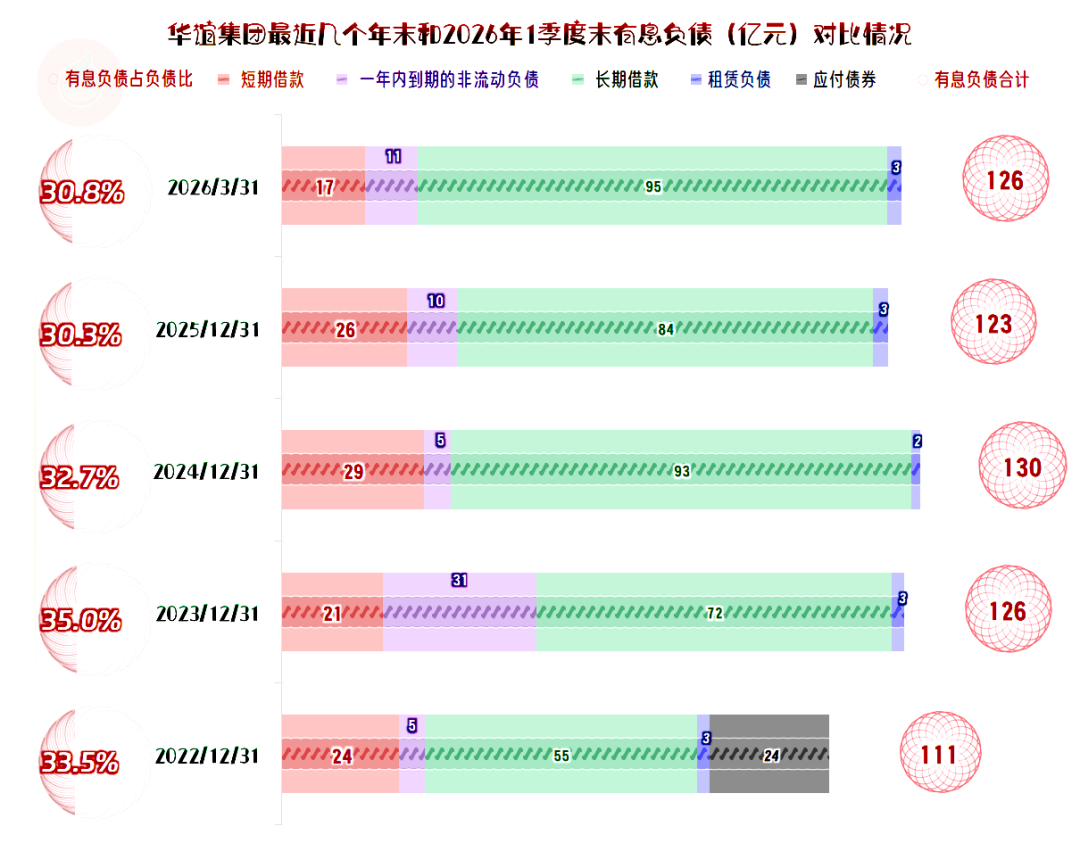

上海华谊的有息负债在2024年末突破了130亿元,2025年末和2026年一季度末都没有超过这一水平。

虽然去杠杆,特别是去有息负债的刚性杠杆,在现在的环境下更稳妥。 但是,企业都要量力而行,在条件不具备的情况下,稳住其规模,先不要再增长,随后适当压缩有息负债规模,也是一种妥协后的理性选择。

华谊集团的营收卡在了500亿元,后续期间,甚至2026年都有机会超越这一水平。但营收增长减速的趋势,已经很明显了,似乎很难通过增加有竞争力的新业务来解决。

因为上海华谊业务已经过于复杂,面对毛利率参差不齐的一大堆不同行业的业务,与其考虑营收增长变慢和盈利能力下滑的问题,还不如适当剥离一些毛利率出现不可逆下滑的业务。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网