摘要:

一、2026核聚变能科技与产业大会召开,核聚变产业化进展或加速推进。

1、2026核聚变能科技与产业大会在合肥举办。

2026年1月16日至17日,2026核聚变能科技与产业大会在合肥聚变堆园区举办。多个重大采购项目和聚变联合实验室项目集中签约,旭光电子、安泰科技、久立特材等重点产业链公司均有参与;隆达股份、西部超导、安泰科技、旭光电子、上海电气、合锻智能等可控核聚变板块重点上市公司均有布展。

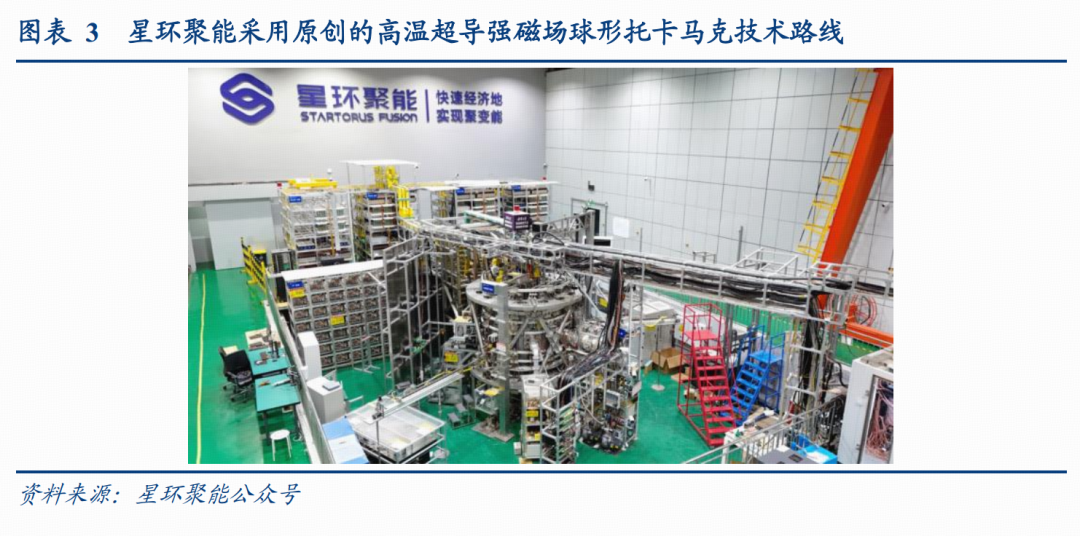

2、星环聚能完成10亿元A轮融资,加速核聚变商业化进程。

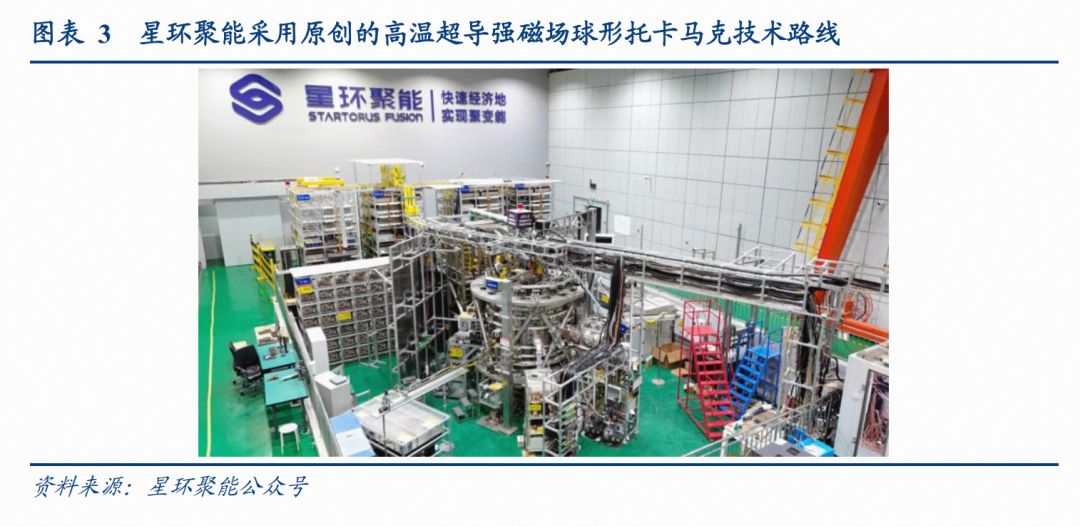

2026年1月12日,星环聚能顺利完成A轮融资,融资金额10亿元。本轮融资由上海国投公司旗下上海科创集团、上海未来产业基金领投,中金资本、上海嘉定科投集团联合领投。星环聚能采用国内原创、全球唯一的高温超导强磁场球形托卡马克的技术路线,公司规划于2028年前后彻底完成工程验证,启动商业示范堆建设,2032年左右建成一个可输出电能的聚变反应示范堆。

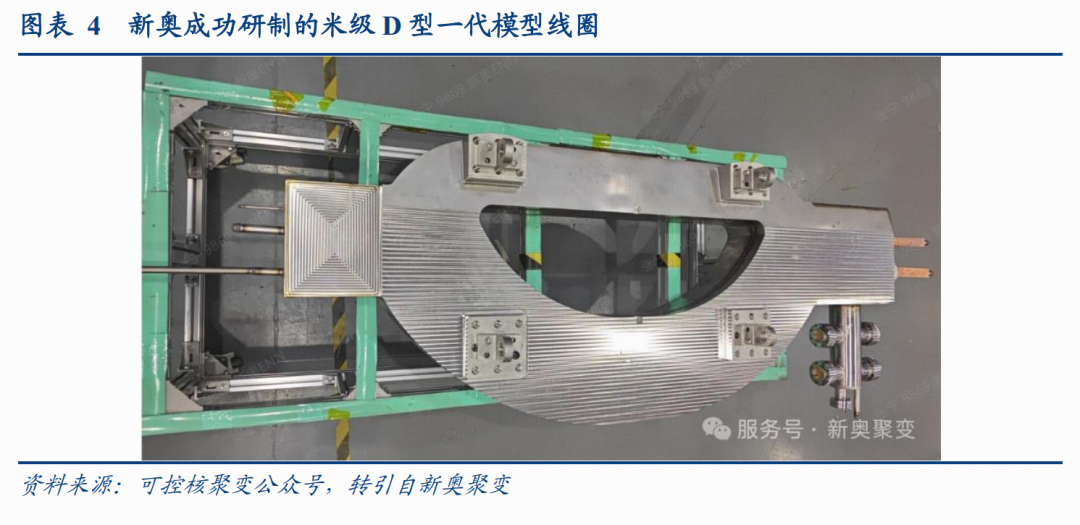

3、东部超导REBCO带材助力氢硼球形环高温超导模型线圈研制成功。

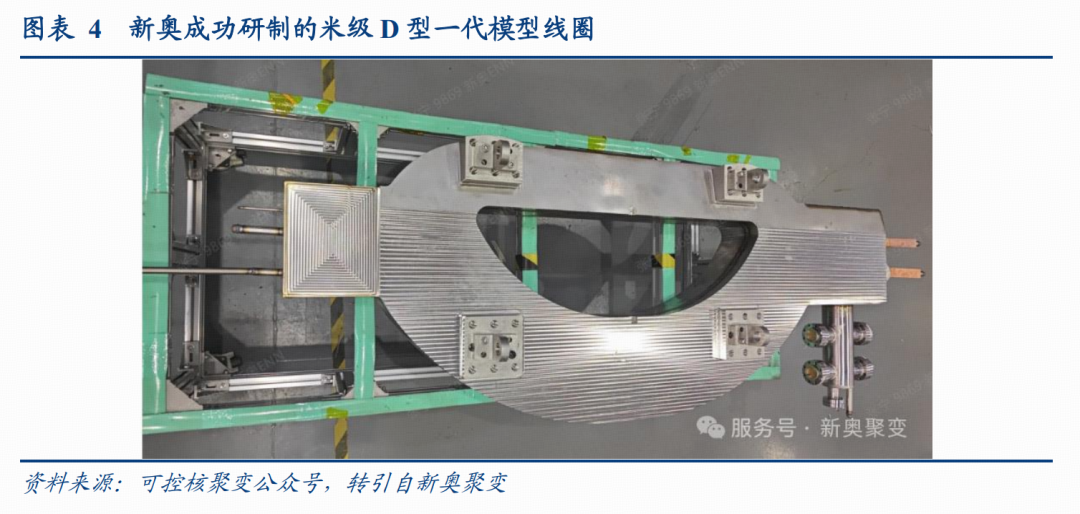

2026年1月,东部超导定向开发的REBCO高温超导带材展现出优异的性能匹配性与工艺适应性,助力新奥自主设计开发的第二代高温超导模型TF线圈顺利通过出厂测试,东部超导供应了该线圈中全部REBCO高温超导带材,验证了公司REBCO带材在前沿能源科技领域的领先地位。

二、招标进展:

二、招标进展:

1、新增招标情况:

1月上半月(统计周期为01/01~01/16)中科院合肥等离子体物理研究所及聚变新能安徽合计招标总额1.28亿元,其中招标预算金额超过1000万的项目达到3个,招标预算金额500~1000万的项目达到2个,招标预算金额300~500万的项目达到5个。

2、新增中标情况:

1月上半月合计中标项目预算总额共计9860万元,其中预算金额超过5000万的项目为1个,预算金额1000~5000万的项目为1个,预算金额300~1000万的项目达到4个。从部分中标结果来看,合锻智能、国光电气等公司均有入选中标候选人名单。

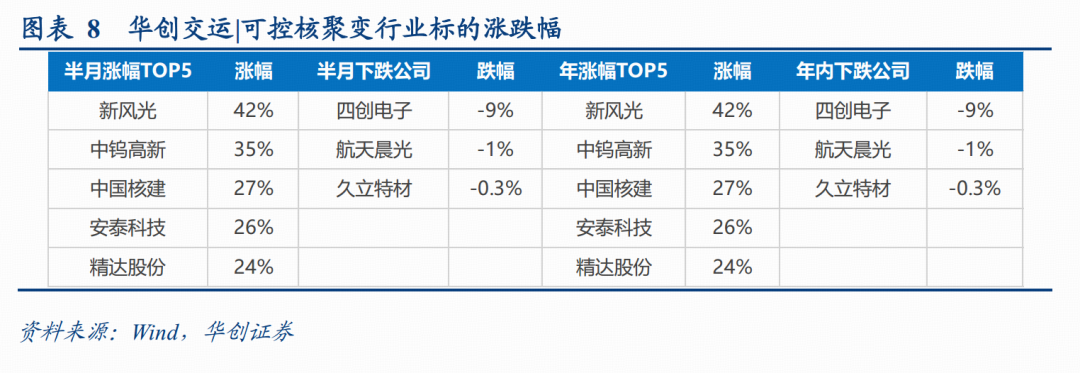

三、行情复盘:

1、1月上半月行情(统计周期为01/01~01/16):

涨幅前五分别为:

新风光( 42%)、中钨高新( 35%)、中国核建( 27%)、安泰科技( 26%)、精达股份( 24%);

半月内下跌公司:

四创电子(-9%)、航天晨光(-1%)、久立特材(-0.3%)。

四、投资建议:

可控核聚变在顶层规划中首次列入未来产业,且目前行业资本开支明显进入到上行周期。一方面,我们认为可控核聚变或成终极能源,全球能源体系有望重构。另一方面,我们观察国内外资本开支有望提速,料将带动产业链订单放量。我们预计未来3~5年将是核聚变项目投招标的高峰时期,统计国内主要核聚变项目预计投入达到1465亿元。

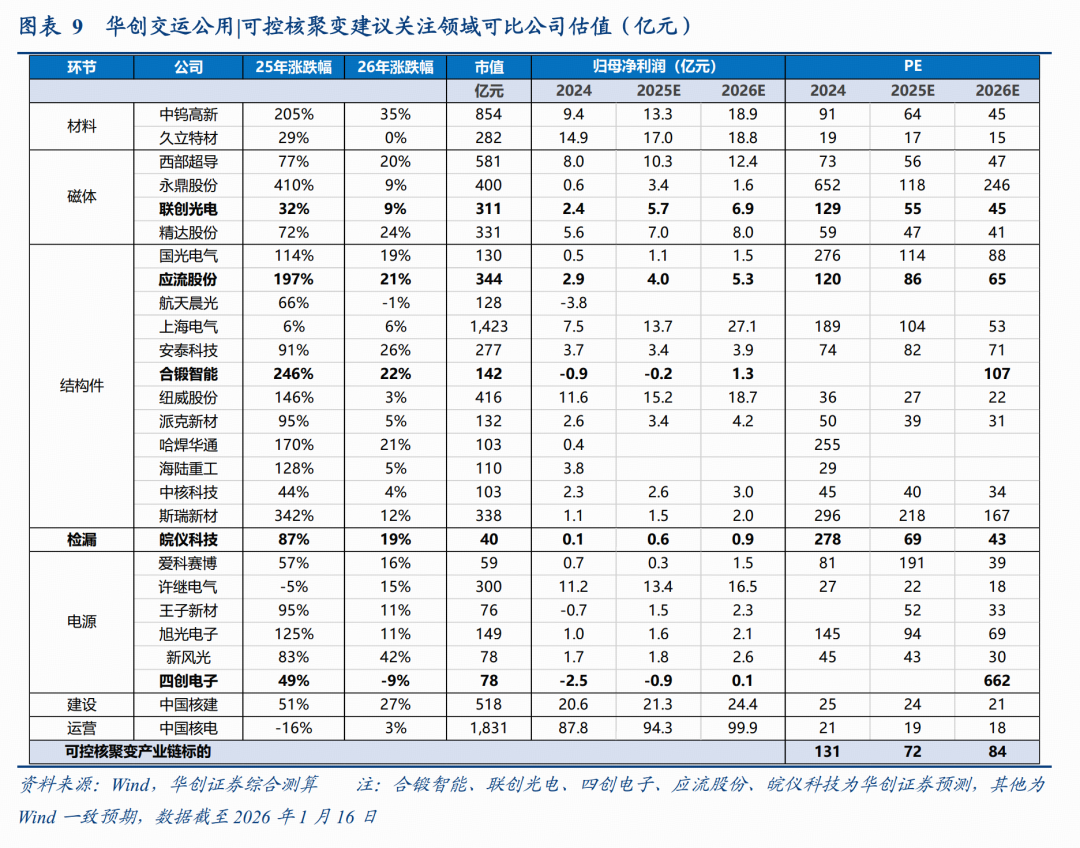

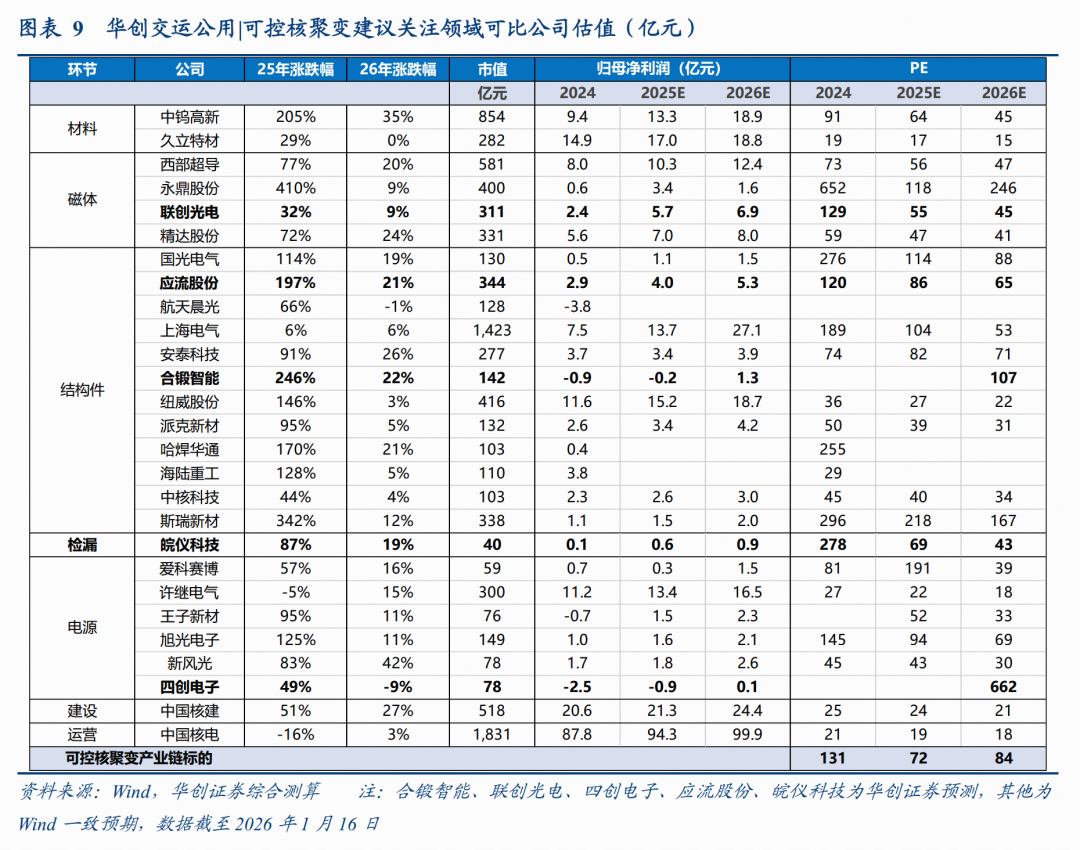

标的层面:

2、磁体环节价值量占比高,建议关注西部超导、永鼎股份、精达股份。

3、堆内结构件及其他:持续推荐四创电子、应流股份、皖仪科技,建议关注安泰科技、久立特材等。

风险提示:技术发展不及预期,资金链断裂,国际专利壁垒等。

正文:

一、核聚变能科技与产业大会召开,核聚变产业化进展或加速推进

(一)2026核聚变能科技与产业大会在合肥举办

2026年1月16日至17日,2026核聚变能科技与产业大会在合肥聚变堆园区举办。本次大会以“聚核之力,创见未来”为主题,旨在推动创新链、产业链、资金链、人才链的深度融合,构建协同共进的核聚变能创新和产业生态。来自国家部委、省市政府、高等院校、科研机构、高新企业、金融机构、投资平台等单位等1500余人出席本次大会。

会上,多个重大采购项目和聚变联合实验室项目集中签约,旭光电子、安泰科技、久立特材等重点产业链公司均有参与;在本次参展的110余家产业链代表企业中,隆达股份、西部超导、安泰科技、旭光电子、上海电气、合锻智能等可控核聚变板块重点上市公司均有布展。

据我们不完全统计,我国主要核聚变项目预计投入将达到1465亿元,预计2025~2028年行业逐步进入资本开支扩张周期,或带动产业链相关订单放量。伴随超千亿体量资本陆续入场,核聚变产业化进展有望加速推进。

(二)星环聚能完成10亿元A轮融资,加速核聚变商业化进程

2026年1月12日,星环聚能顺利完成A轮融资,融资金额10亿元。本轮融资由上海国投公司旗下上海科创集团、上海未来产业基金领投,中金资本、上海嘉定科投集团联合领投,中银资产、曦晨资本、武岳峰科创、龙格科技、飞图创投、上汽金控、中集环科、尚融资本、元禾璞华、申万宏源、彬复资本、臻一资产等机构和个人共同投资,公司Pre-A轮领投方上海科创集团旗下知识产权基金继续跟投。

星环聚能采用国内原创、全球唯一的技术路线,即在高温超导强磁场球形托卡马克的基础上,以多冲程重复运行、等离子体自有磁场重联加热等为特点的紧凑型重复重联可控聚变技术方案。相比传统的托卡马克装置,该技术路线具有体积小巧、结构简洁的特点,可大幅降低聚变堆的建造成本。

本次融资资金用于全力推进下一代聚变装置建设,公司规划于2028年前后彻底完成工程验证,启动商业示范堆建设,2032年左右建成一个可输出电能的聚变反应示范堆。

(三)东部超导REBCO带材助力氢硼球形环高温超导模型线圈研制成功

2026年1月,东部超导定向开发的REBCO高温超导带材展现出优异的性能匹配性与工艺适应性,助力新奥自主设计开发的第二代高温超导模型TF线圈顺利通过出厂测试,各项性能指标均满足其氢硼球形环实验装置需求,并达到预期设计目标。东部超导供应了该线圈中全部REBCO高温超导带材。

磁体是聚变堆中价值量占比最高的环节,磁体的性能与可靠性直接关系到聚变能源的商业化可行性。本次助力氢硼球形环高温超导模型线圈研制成功,再次验证了东部超导REBCO带材在前沿能源科技领域的领先地位。

二、核聚变招标进展跟踪

1、新增招标情况汇总:

1月上半月(统计周期为01/01~01/16),根据我们统计的招标数据,中科院合肥等离子体物理研究所及聚变新能安徽合计招标总额1.28亿元,其中招标预算金额超过1000万的项目达到3个,招标预算金额500~1000万的项目达到2个,招标预算金额300~500万的项目达到5个。

2、新增中标情况汇总:

1月上半月(统计周期为01/01~01/16),根据我们统计的招标数据,中科院合肥等离子体物理研究所及聚变新能安徽合计公布中标项目预算总额共计9860万元,其中预算金额超过5000万的项目为1个,预算金额1000~5000万的项目为1个,预算金额300~1000万的项目达到4个。从部分中标结果来看,合锻智能、国光电气等公司均有入选中标候选人名单。

伴随高价值量中标结果的相继公布,部分上市公司已进入中标候选名单,后续订单有望持续兑现,预计产业链卡位关键部件的制造企业有望直接受益。

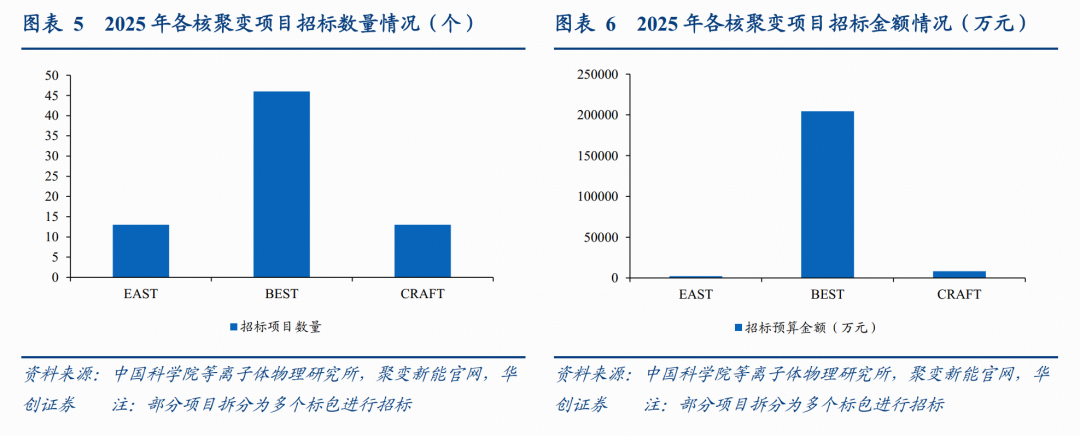

2025年初以来,根据我们统计的招标数据,2025年1月1日至2026年1月16日,BEST项目招标数量达到46个,招标预算金额达到20.44亿元,同期EAST、CRAFT项目的招标数据量仅为13、13个,招标预算金额分别为0.22、0.82亿元。其中,EAST项目多为升级维护,而BEST则涉及多个关键部件(磁体线圈、偏滤器、包层系统及第一壁)的招标,高价值量订单密集落地,表明行业或已逐步从密集招标步入密集中标的阶段,资本开支扩张逻辑持续验证。

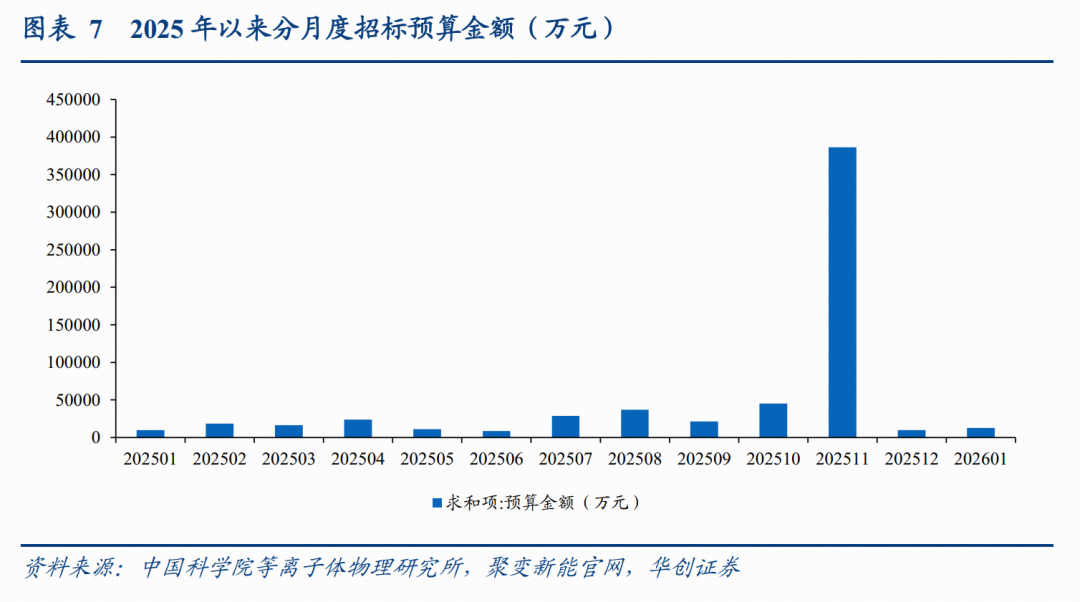

11月核聚变行业招标显著放量,招标金额达到39亿量级。

根据我们统计的招标数据,2025年11月,中科院合肥等离子体物理研究所及聚变新能安徽的招标项目显著放量,仅11月招标金额就达到39亿量级,而2025Q1、2025Q2、2025Q3的招标金额分别仅为4.48、4.40、8.72亿元,11月单月招标金额已显著超过前三季度招标金额的总和。2026年1月以来,招标总额约为1.28亿元。

三、核聚变行情复盘

1月上半月行情(统计周期为01/01~01/16):

涨幅前五分别为:新风光( 42%)、中钨高新( 35%)、中国核建( 27%)、安泰科技( 26%)、精达股份( 24%);

半月内下跌公司:四创电子(-9%)、航天晨光(-1%)、久立特材(-0.3%)。

四、投资建议:聚焦资源优势与行业壁垒环节

1)推荐合锻智能:高端成形机床龙头,卡位核聚变核心部件,远期弹性可期

公司核聚变领域先发优势显著:卡位聚变堆核心部件,远期订单弹性可期。

公司董事长同为聚变新能(安徽)董事长、聚变产业联合会理事长。BEST、CFEDR项目均为中科院合肥等离子所与聚变新能(安徽)主导建设。

竞争优势:先发卡位聚变堆高价值环节,产学研合作构筑高技术壁垒。

Ø 公司中标BEST真空室项目,先发优势与技术壁垒均在。2024年公司中标聚变新能(安徽)有限公司发包的BEST真空室项目#1-4段,总项目中标金额2.09亿。公司专注真空室、包层及偏滤器等核心部件的制造工作,若后续投标进展顺利,可控核聚变业务有望为公司贡献较大业绩增量。同时,BEST项目经验亦为公司后续参与CFEDR项目奠定基础。CFEDR作为中国聚变能发展路线图中的关键示范堆,资本开支规模预计将显著扩大(CFEDR预计资本开支达到1000亿元,BEST项目约为145亿元)。

Ø 科研布局:与合肥能源研究院、李政道研究院合作,深化基础科研优势。

2)推荐联创光电:传统主业保持稳健,激光与核聚变打开未来成长空间

新兴方向1:可控核聚变、电磁弹射或驱动高温超导磁体放量。

Ø 可控核聚变:公司业务主要聚焦于托卡马克装置的磁体环节,价值量占整体装置超40%。根据赛迪数据预测,预计2030年市场规模将达到105亿元,24~30年的复合增长率为53.9%。公司深度参与星火一号建设,有望陆续带来订单落地。

Ø 商业航天电磁弹射:全球商业航天发射市场维持高增长,根据国际航天协会预测,预计2030年全球商业航天发射市场规模将突破数千亿元,其中电磁弹射技术有望占据主导地位。目前联创超导已中标火箭电磁弹射磁体项目,未来或切入千亿商业航天发射市场。

新兴方向2:激光武器市场广阔,光刃产品有望放量。

全球激光武器市场预计从23年的50亿美元增长至30年的240亿美元,复合增速达26%。24年中国激光武器市场规模约1455亿元,同比 20%,当前中国已经成为全球第一大激光武器市场,后续有望继续保持增长。公司自主研发的光刃激光武器已经完成了由一代到二代的过渡,产品不断趋于成熟,有望在行业扩容的背景下逐步放量。

传统主业:提管理、转结构。

传统业务方向1:智能控制产品提质增效带动毛利率提升。当前公司重视提质增效,虽然行业竞争有所加剧但毛利率有提升趋势,随着后续新增产能的投产,该业务有望稳步提升。传统业务方向2:背光源业务处于结构调整期,针对该业务做减法。

3)建议关注国光电气:参股先觉聚能,发力核工业设备业务

公司的核工业设备及部件产品主要包括ITER配套设备、核工业领域专用泵以及阀门等。

参股先觉聚能:2025年3月,国光电气与天府创新能源研究院等单位共同出资成立先觉聚能科技(四川)有限公司,其中国光电气持股比例为7.5%。

发力核聚变领域:公司生产的偏滤器和包层系统是ITER项目的关键部件。目前公司正依托该工程化优势积极跟进国内BEST燃烧等离子体实验装置建设,同在在积极对接585所,其偏滤器已供货环流三号。

2、磁体环节价值量占比高,建议关注西部超导、永鼎股份、精达股份

磁体环节价值量占比高。以ITER项目为例,在其低温超导路线的成本体系中,磁体以近3成的核心占比锚定价值链顶端;在高温超导项目ARC的成本构成中,磁体系统的价值量跃升至46%。

标的层面建议关注西部超导、精达股份(上海超导第一大股东)、永鼎股份(东部超导控股股东)。

1)西部超导:根据公司10月31日的投资者交流公告,公司目前具有先进的超导线材和超导磁体的研发、生产能力,产品主要应用于高能加速器、磁约束核聚变、医用磁共振成像仪(MRI)等领域,且公司参与了以 CRAFT 和 BEST 为代表的可控核聚变项目建设。

2)永鼎股份:公司旗下的东部超导主营产品是第二代高温超导带材及超导应用产品,可应用于高温超导带材业务可用于磁约束可控核聚变领域,

3)精达股份:公司是上海超导第一大股东,上海超导的第二代高温超导带材国内市场占有率超过 80%,连续3年排名第一。

3、堆内结构件及其他:持续推荐四创电子、应流股份与皖仪科技,建议关注安泰科技、久立特材等

1)推荐四创电子:控股子公司华耀电子中标EAST项目电源项目,积极争取核聚变市场机会,我们持续看好公司军工-可控核聚变-低空安防三条线索或交相构成催化。

2)推荐应流股份:布局核聚变前沿领域,偏滤器已通过试验验证,我们持续看好公司深度布局四大未来战略级产业方向(航空发动机、燃气轮机、核能材料及关键零部件、低空经济)。

3)推荐皖仪科技:公司氦质谱检漏仪在真空模式下最小检漏率达到国际先进水平,可满足核聚变装置检测的精度要求。2025年6月22日,公司与合肥综合性国家科学中心能源研究院正式签署合作协议,共同成立“核聚变关键真空测量设备研发联合实验室”。标志着双方将在核聚变真空测量领域正式展开合作,共同推动国内真空技术及真空装备产业发展。

4)建议关注安泰科技:公司是国内第一家具备聚变钨铜偏滤器生产能力的公司,具备从原材料到部件交付的全套技术,研制和生产过程在公司内部形成闭环,已实现钨铜偏滤器、钨铜限制器、包层第一壁、钨硼中子屏蔽材料等全系列涉钨产品的研发和生产。公司研发生产的偏滤器全钨复合部件、第一壁组件等产品已成功应用于我国“人造太阳”EAST大科学工程装置、CRAFT(夸父)、中国聚变工程CFETR和国际热核聚变实验堆ITER项目。

5)建议关注久立特材:公司是国内工业用不锈钢管制造领域的领军企业,拥有显著的生产规模与专业优势,产品体系涵盖无缝管、焊接管、复合管及管件、法兰等类别,下游覆盖油气、核电、航空等关键能源装备行业。在核电领域,公司为蒸发器管等核电高附加值产品的主要供应商,同时供应ITER装置用TF/PF导管等产品。

五、风险提示

技术发展不及预期,资金链断裂,国际专利壁垒等。

VIP复盘网

VIP复盘网