中金研究

2026年5月,Bloom Energy和Nebius达成合作协议,协议对应系统装机容量328MW,合作期内最高服务费达26亿美元。截至2025年底,BE年产能已达1GW,公司计划在2026年底前实现2GW的扩产目标,以匹配AI数据中心带来的爆发需求。我们认为SOFC燃料电池系统或有望成为数据中心供电的新解法。

Abstract

摘要

SOFC凭借高效率、多燃料适配及高可靠性,正成为北美数据中心供电的新解法。固体氧化物燃料电池的净发电效率可达50%-60%,热电联供效率突破90%,是高效的全固态能量转换装置。相比传统电网,SOFC有部署周期短、可靠性高、占地面积小等优势,能有效对冲北美电力短缺风险。我们预计SOFC需求将持续增长,2030年SOFC市场规模有望达到2.7-6.8GW。

SOFC目前成本较高,依靠规模化与国产化有望快速实现与燃机平价。SOFC目前的Capex在3-4000美元/KW,是轻燃的两倍;SOFC系统成本由电力电子系统(占比37.1%)、电堆(占比25.6%)及热回收系统(占比16.8%)三大核心部分构成。价格端,电堆成本主要受制造工艺影响,而BOP辅助系统表现出显著的规模效应。根据美国能源部数据,当年产量从100台提升至5万台时,系统总成本下降约39%。结合SOFC的零部件国产化和燃机紧缺带来的涨价,我们认为SOFC将快速实现和燃机平价。

设备、零部件端建议关注:1)已经切入BE等头部主机厂的环节:具体环节有隔膜片、磁性器件、电芯连接组件、温度传感器等。2)国产化率较低、技术壁垒较高的抗通缩环节:在SOFC规模化降本明显的背景下,以250KW SOFC的BOP为例,当年产量从100台提升至1万台时热回收系统成本从17%升至23%,其中核心零部件为换热器,对气密性和耐热循环要求更高,高端设备仍依赖海外;另外像燃烧器大功率产品、高端空气鼓风机(如磁悬浮式)仍主要依赖进口,核心技术有待突破。

风险

需求不及预期,竞争力不及传统供电方式,技术路线变动迭代

Text

正文

背景:北美电力短缺,SOFC或迎历史性窗口

需求端:AI算力驱动北美负荷需求进入拐点

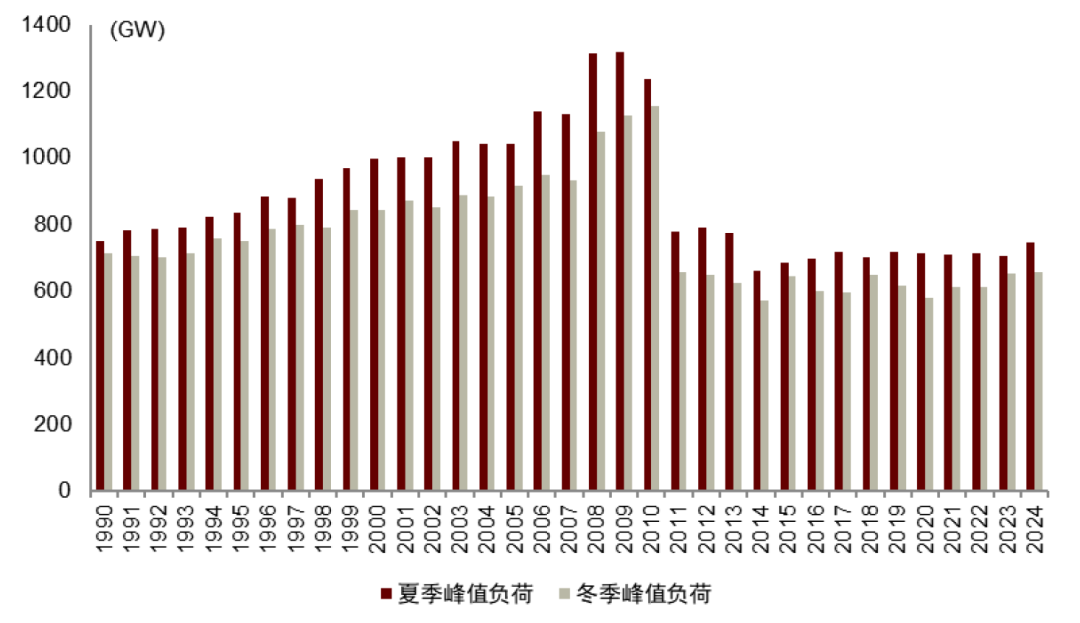

自2025年起,美国在联邦层面围绕“电力紧张”系统性加码政策应对。长期来看,北美未来十年电力峰值需求与能源消耗将持续攀升,增速远超过去二十年。据北美电力可靠性委员会(NERC)分析,电力供应缺口的出现源于两大核心需求端因素:一方面是终端用能电气化进程提速,家庭供暖热泵的普及与电动汽车保有量的快速增长,大幅提升了全社会的电力消费基数;另一方面则是大型工商业负荷规模扩张,数据中心、氢燃料工厂等新兴高耗能项目加速落地并网,进一步加剧了电力需求,双重因素叠加直接推动了电力供需矛盾的凸显。

图表:NERC子区域历年峰值负荷

资料来源:NERC,中金公司研究部

供给端:机组加速退役叠加电网调度能力不足,电力资源短缺风险上行

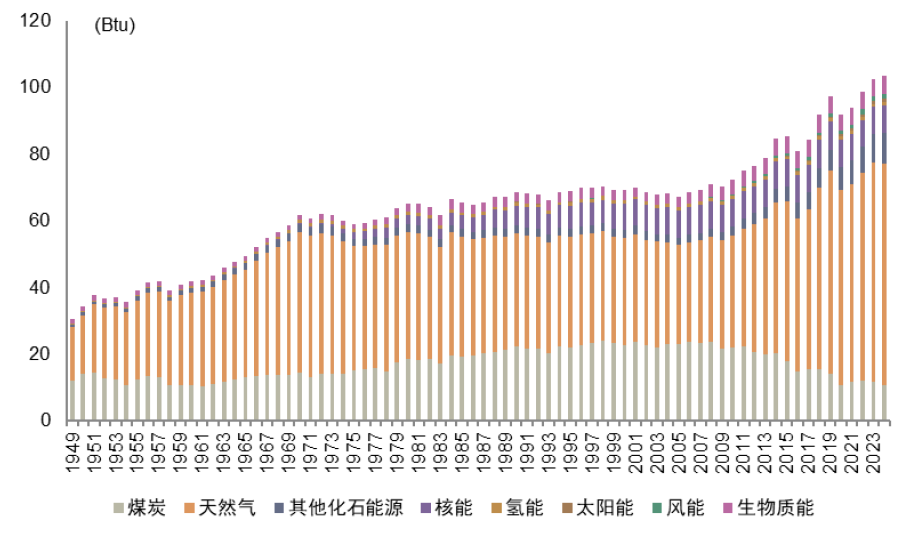

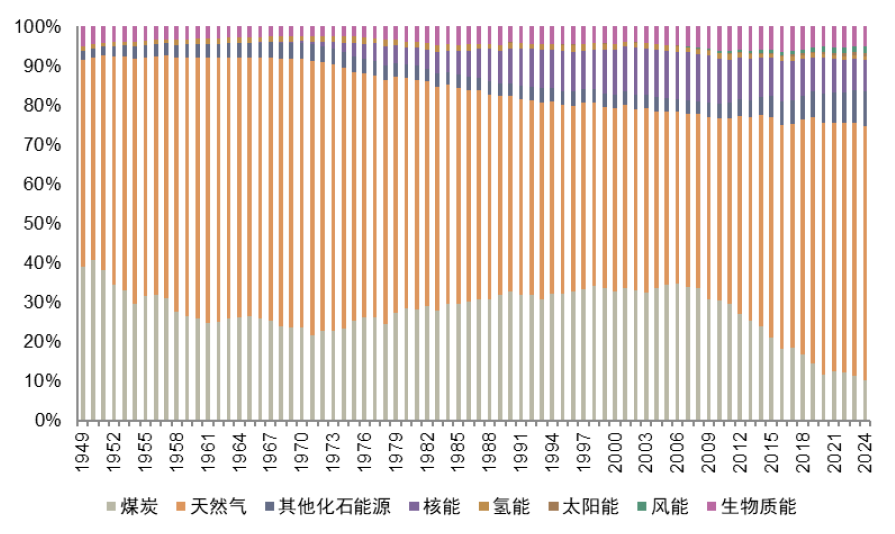

据IEA,美国的供电方式以天然气发电为主,约占总发电量的43%,核能和煤电为主要基荷电源,分别提供近20%和约15%的电力,同时风能、太阳能为代表的可再生能源占比持续提升,2024年合计已超21%,其中风能约占10%、光伏约占4%,生物质与地热等呈补充角色。

图表:美国发电量

资料来源:IEA,中金公司研究部

图表:美国发电量结构

资料来源:IEA,中金公司研究部

传统机组加速退役

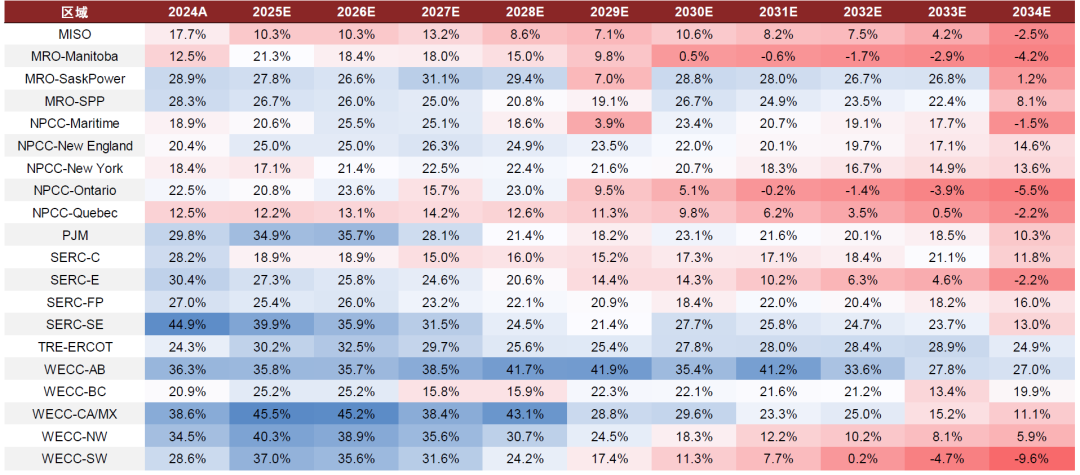

2034年化石燃料与核电退役容量将达78GW(已确认) 37GW(已宣布)。根据NERC预测,在已纳入评估的约79GW化石能源与核电机组退役基础上,叠加尚未完成审批的43GW潜在退役容量,多数区域备用容量率在2028–2031年间出现趋势性下行,并陆续跌破可靠性要求。具体而言,MISO、NPCC(Ontario、Quebec)及SERC中部为最早承压区域,其中MISO备用容量率由2024年的17.7%降至2034年的-2.5%,NPCC-Ontario于2031年后转负并在2034年降至-5.5%。整体来看,传统可调度机组集中退役叠加负荷增长,使系统容量冗余持续收缩,而新增电源以间歇性资源为主,难以对冲有效容量缺口,北美电力系统由此进入中长期资源紧平衡阶段,电力可靠性约束显著抬升。

图表:已宣布机组退役情景下的备用容量率预测

注:备用容量率=(可用发电容量-峰值负荷)÷峰值负荷

资料来源:NERC,中金公司研究部

可调电源和跨区支援能力不足

跨区输电受容量、审批等多重因素制约,短期来看输电能力难以提升。NERC研究指出,为适应未来负荷增长与资源结构变化,到2034年美国输电系统规模至少需提升至当前的5倍,但相关增量大多仍停留在规划或研究阶段。受制于跨州许可审批复杂、成本分担机制缺乏共识、规划建设周期长以及项目落地节奏缓慢等结构性约束,输电能力的实质性增强短期内仍难以兑现。

供需缺口之下,SOFC需求弹性释放

结合美国电网的结构性约束与数据中心用电特征,长期来看我们认为燃料电池,尤其是SOFC,是数据中心现场发电的重要解决方案:1)对冲电网结构性约束,降低外部依赖。美国电网呈现“分区运行、弱跨区联通”特征,输电与变电建设周期长、区域容量释放受限,在负荷快速增长及极端气候背景下,区域性缺电与限电风险上升。数据中心通过配置SOFC现场电源,可显著降低对外部电网和跨区调度的依赖。2)部署周期短,能够匹配数据中心的快速上电需求。SOFC具备高度模块化特征,易于实现MW级乃至更大规模集成,可随数据中心建设进度分阶段投运,相比传统集中式电源和电网扩容方案更具时效性优势。3)能满足7×24小时运行要求,具有高可靠性。SOFC无旋转机械部件,系统结构简单、维护需求低,运行稳定性高,可实现接近99.99%的可用性水平,能够有效应对电网侧调度的不确定性。4)功率密度高,需要的部署面积更小。SOFC单位面积功率密度显著高于传统发电方式,在用地受限、电网容量接近上限的核心区域具备明显优势,适合大规模数据中心集中部署。5)低排放属性符合ESG目标。SOFC通过电化学方式将天然气或氢气直接转化为电能,无传统燃烧过程,污染物排放较低,有助于满足科技企业日益严格的ESG与减碳目标。6)更适应AI训练要求,系统灵活度更高。SOFC可与超电容等储能系统协同运行,对AI训练与推理过程中出现的瞬时负荷波动响应更快,提升整体供电系统的稳定性与灵活性。

SOFC:全固态结构适配多燃料,铸就高效率基石

SOFC工作优势显著:高效率、燃料来源丰富、可靠性高

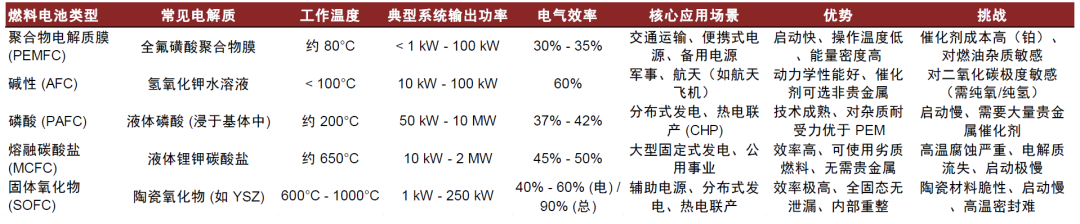

燃料电池按电解质的不同可分类为碱性燃料电池、磷酸燃料电池、熔融碳酸盐燃料电池、质子交换膜燃料电池和固体氧化物燃料电池。其中,固体氧化物燃料电池即SOFC,作为新一代燃料电池,其工作原理是在高温条件下将存储在燃料和氧化剂中的化学能转化成电能进而实现全固态能量转换。

和传统发电方式和其他燃料电池相比,SOFC具有显著优点。据DOE报告,与质子交换膜燃料电池(PEMFC)和磷酸燃料电池(PAFC)相比,SOFC无需依赖高纯度氢气及贵金属催化剂,燃料兼容性强,可使用天然气、沼气等多种碳氢燃料,且高温运行工况下发电效率更高(50%-60%)、热电联供效率可突破90%更适用于持续高负载的固定式发电场景。相对于熔融碳酸盐燃料电池(MCFC),SOFC采用全固态陶瓷电解质,避免了液态电解质的腐蚀与泄漏风险,系统可靠性更高、维护需求更低,;相对于碱性燃料电池(AFC),燃料方面AFC对二氧化碳十分敏感,需纯氧气或纯氢气作燃料,而SOFC对燃油杂质不敏感,燃料兼容性更强。

图表:各种燃料电池技术对比

资料来源:DOE,中金公司研究部

得益于转换效率高、燃料兼容性广以及对环境友好等核心优势,固体氧化物燃料电池(SOFC)已成为分布式发电领域的关键技术路径。根据IEA数据,2023年全球固定式燃料电池市场SOFC的市场份额已高达61%,领先于其他技术路线。熔融碳酸盐燃料电池和磷酸燃料电池的市场占比分别为16%和14%,而质子交换膜燃料电池在固定式应用中的份额仅为9%。

SOFC优势#1:发电效率高

SOFC比传统做功发电技术(内燃机和燃气轮机)效率高10%-20%:SOFC与传统做功发电技术的不同之处在于,SOFC通过电化学方式转换燃料的化学能,直接产生电能,避免了燃烧步骤以及将热量转化为机械功来驱动发电机的过程。

SOFC优势#2:环境友好,空气及噪音污染低

固体氧化物燃料电池系统(SOFC系统)发电更加环境友好,比传统天然气燃烧发电二氧化碳排放低40%:其发电是电化学反应过程,避免了高温燃烧产生的氧化氮气体排放;燃料是反应前脱硫,反应尾气无氧化硫产物排放,相比传统发电方式,无氮氧化物、硫氧化物排放,低碳排放,SOFC系统发电对环境更加友好。

SOFC另一大优点体现在其安静的运行模式:SOFC发电时除了部分BOP辅助系统设备如风机、泵等的运行轻微噪声外,不需要大功率发电设备,因此SOFC可以安装在工作、生活和休闲等区域,实现几乎无振动和无噪音污染。

SOFC优势#3:采用模块化结构,燃料来源丰富

SOFC成本:SOFC以固体氧化物作为电解质,不需要贵金属作催化剂,无液态熔盐介质的热腐蚀。同时SOFC对不同燃料的耐受能力比较高,因此它的电池系统结构相对简单,运行寿命长,规模化生产成本较低。据曹静《基于固体氧化物燃料电池的高效清洁发电系统》(2020),预计当SOFC年产量规模到达2.5GW/年时,单位千瓦建设成本约5680元。

SOFC采用模块化接收设计,安装灵活可快速部署:据美国Bloom Energy公司,最短90天即可完成搭建并供电。

SOFC燃料来源丰富:由于SOFC工作温度高,可达650~950℃,低分子量烃可以在内部进行重整。因此通过简单的调节和脱硫处理,SOFC便可以使用天然气,生物沼气,乙醇,甲醇,丙烷,焦炉气,煤层气、液化石油气等多种物质作为燃料。

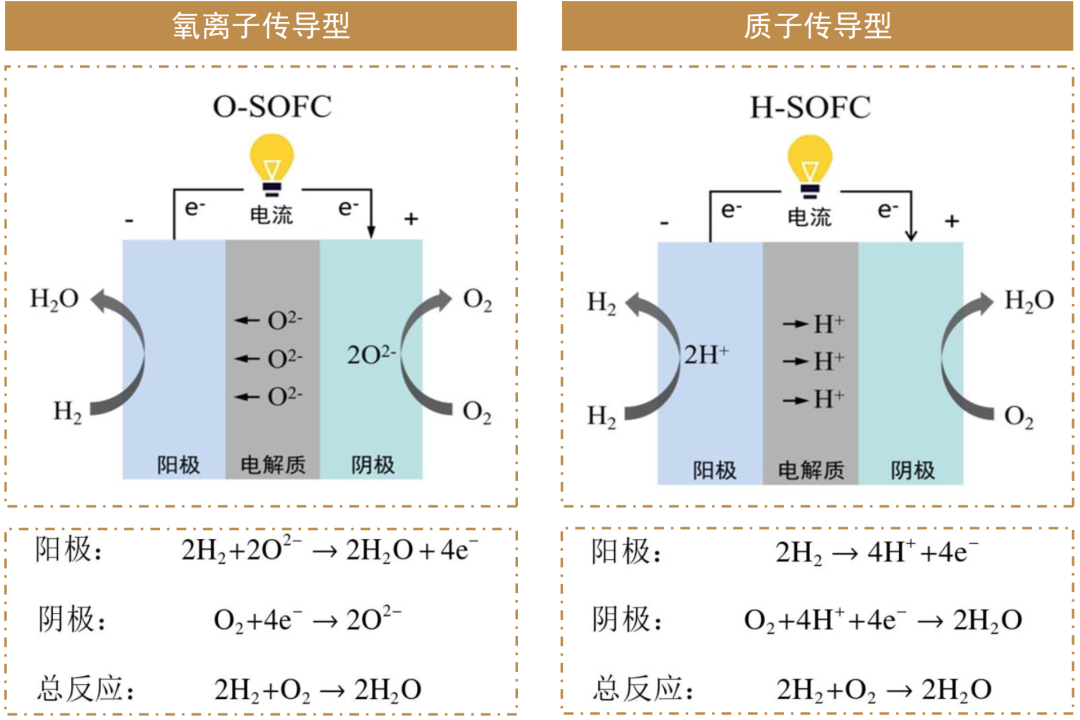

SOFC工作原理:全固态、高效率的能源转化机制

固体氧化物燃料电池即SOFC是一种高效的高温陶瓷燃料电池,工作温度可达600~1000℃,其工作原理基于阳极和阴极之间的燃料氧化和氧还原反应:燃料通过阳极扩散到电解质界面,同时空气通过阴极表面吸附氧并由阴极本身的催化作用转化为O²⁻离子,进入电解质后扩散到阳极,与燃料发生反应,而失去的电子通过外电路回到阴极,从而产生电能。根据电解质传导机制的不同,SOFC可以分为两类:氧离子传导型电解质O-SOFC和质子传导型电解质H-SOFC。

图表:SOFC工作原理

资料来源:《“双碳”背景下固体氧化物燃料电池技术研究进展》(熊少强等,2024),中金公司研究部

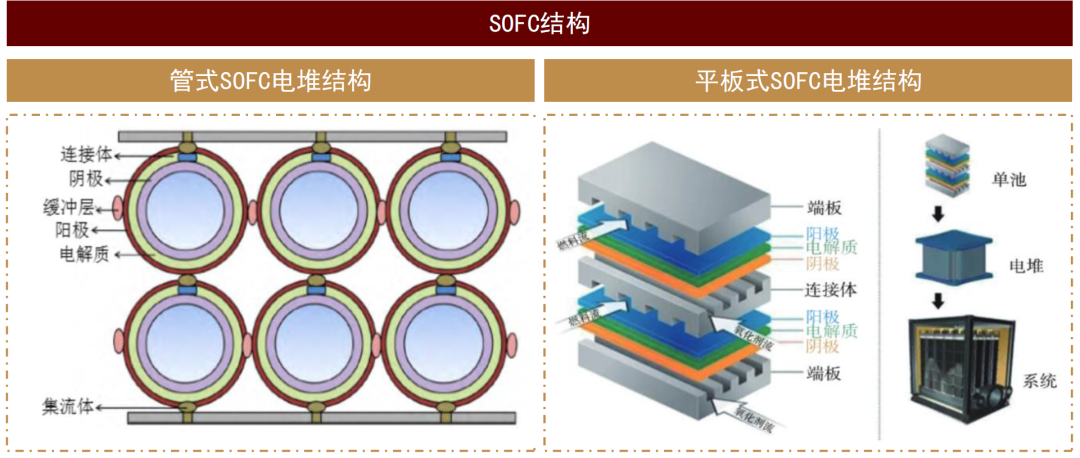

目前来看,SOFC单元中常见的组件设计形式大体分为管式设计和平板式设计。管式设计由于其良好的密封性能而具有良好的长期稳定性,而平板式设计由于短的电流路径而具有高的功率密度。

图表:SOFC设计结构

资料来源:《基于固体氧化物燃料电池的高效清洁发电系统》(曹静等,2024),《固体氧化物燃料电池电堆及相关系统发展现状与展望》(杜柯等,2025),中金公司研究部

得益于更低的制造成本和更高的输出功率密度,平板式SOFC更容易达到商业化需求,成为国际上SOFC研究的热点和主流。

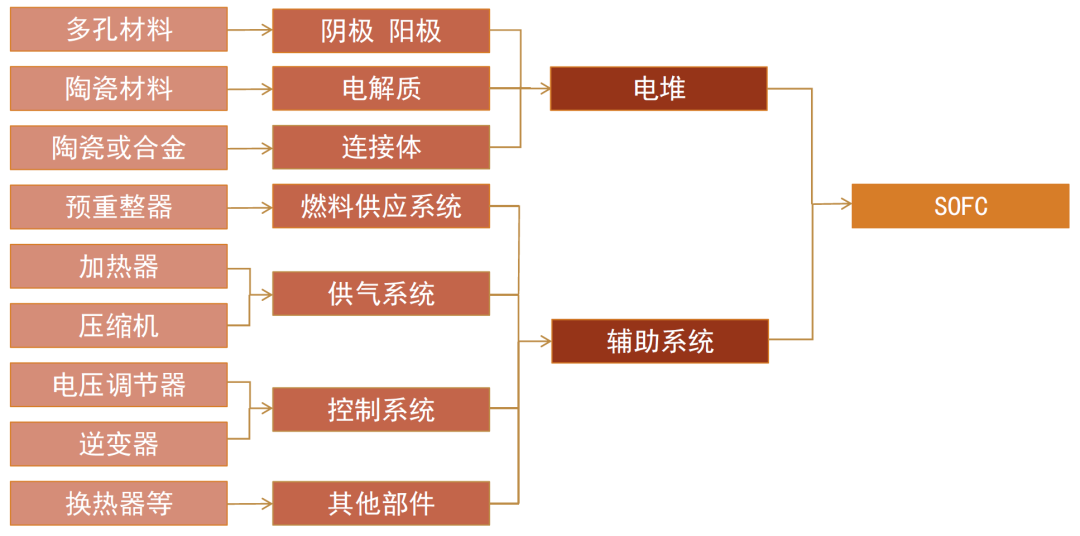

► 电堆是燃料电池核心,提供了氧化还原的场所。SOFC的核心单元电堆采用全陶瓷结构,由多孔阳极、致密电解质和多孔阴极三部分组成。其中阳极为燃料的氧化场所,主要为氧化镍和陶瓷的多孔结构复合材料;阴极为氧化剂的还原场所,具有抗氧化能力的多孔结构,可以使氧气顺利通过进入电解质;电解质材料多为氧离子传导性良好、不透气的固体。目前锆基电解质薄膜是SOFC中应用最为广泛、研究最多的电解质材料。

► 固体氧化物燃料电池系统中除电堆本身以外的所有关键辅助设备和子系统总成在SOFC的BOP系统中。SOFC系统的辅助系统主要由燃料供给与处理、空气供应、热回收、电力电子、控制与仪表及组装部件等多个子系统构成。对于SOFC系统来说,BOP是确保电堆高效、安全、稳定运行所必不可少的组成部分。

图表:SOFC系统构成

资料来源:中国粉体网,中金公司研究部

实际应用中,SOFC系统通常由多个电池单元堆叠组成,并配备热交换器、燃料处理器、涡轮机等辅助设备以提高整体效率。

SOFC成本拆分:电堆、BOP与规模化降本路径

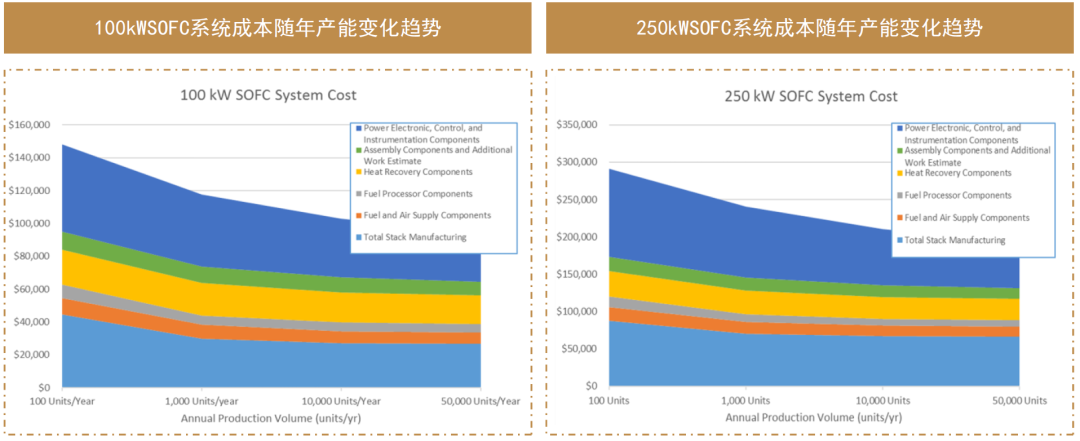

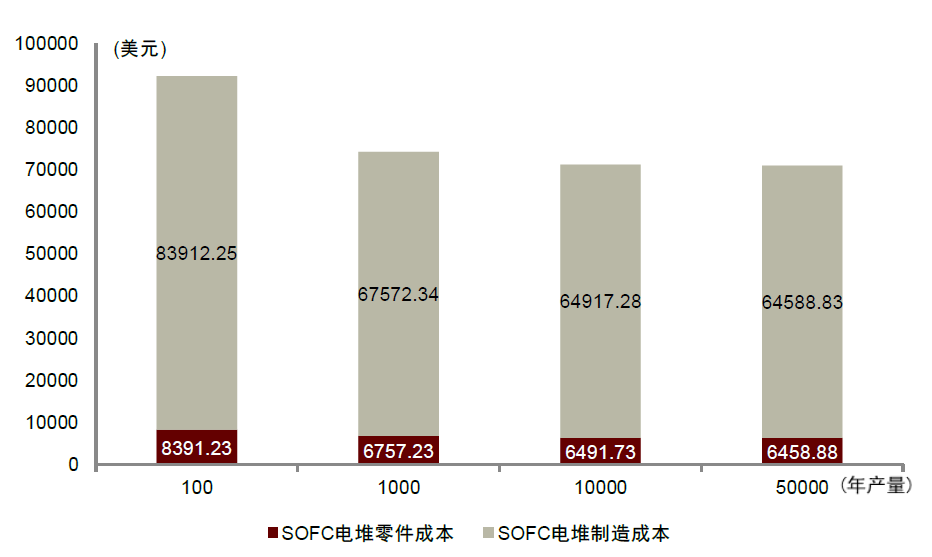

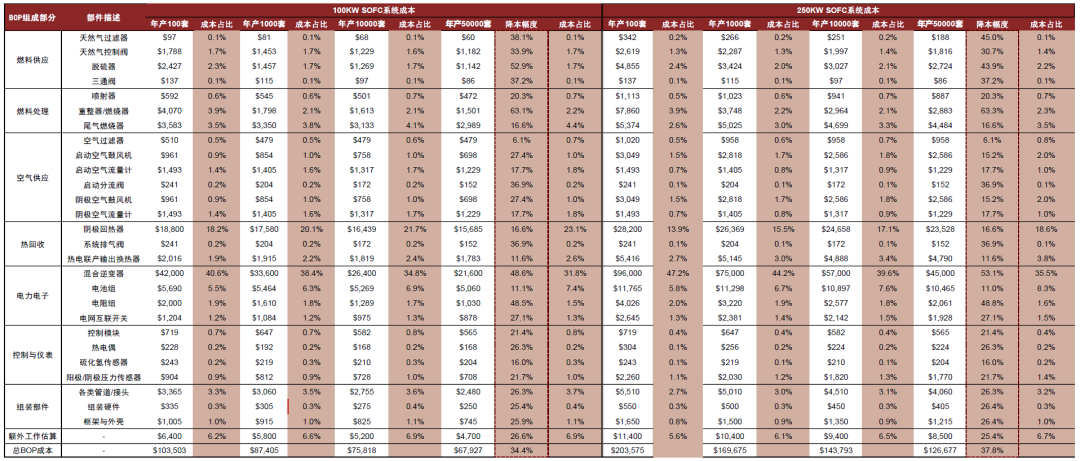

根据DOE报告数据,SOFC系统的成本受功率大小和规模影响较大。在年产量100台至50,000台的区间内,100kW SOFC系统的成本区间约为9.5万-14.8万美元(每千瓦947-1,481美元),250kW系统的成本区间约为19.3万-29.1万美元(每千瓦772-1,164美元)。

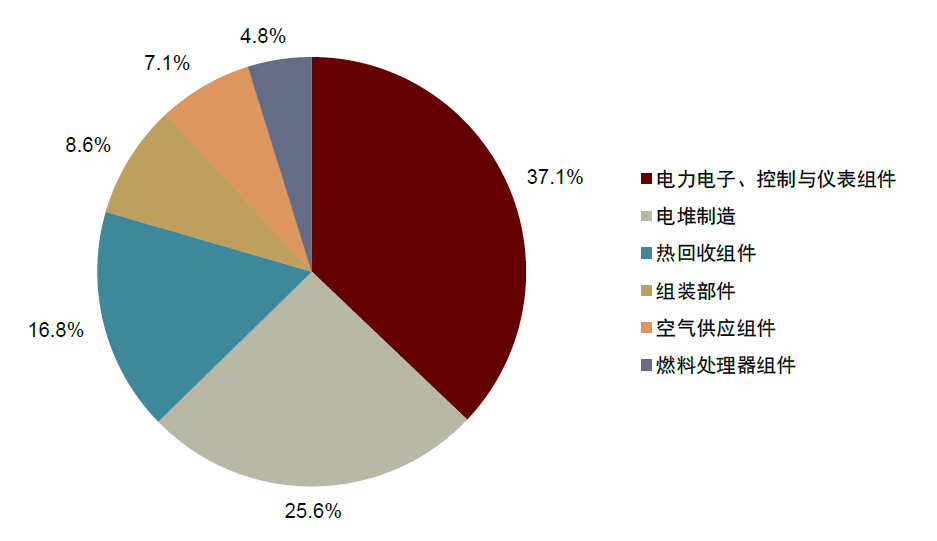

图表:产能1000台/年时100KWSOFC系统成本构成

资料来源:DOE,中金公司研究部

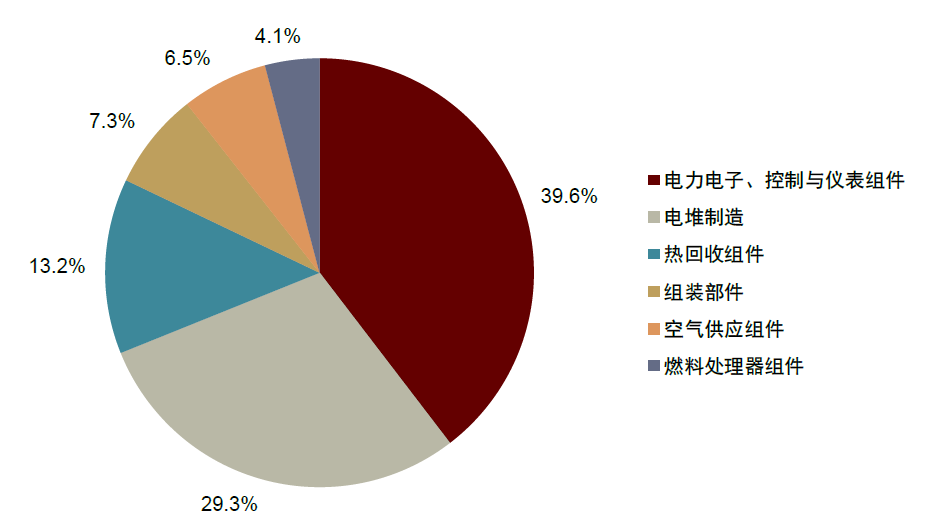

图表:产能1000台/年时250KWSOFC系统成本构成

资料来源:DOE,中金公司研究部

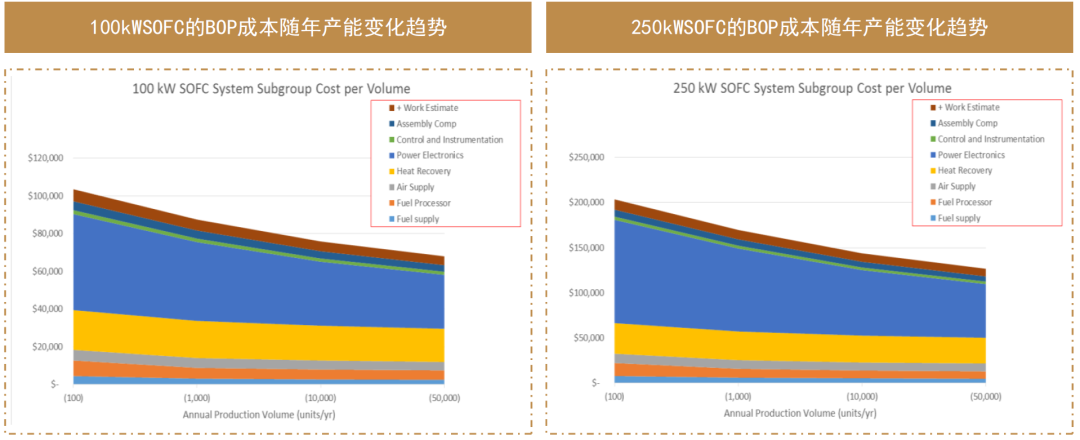

从规模降本曲线分析,SOFC系统表现出显著的规模化经济效益:SOFC系统中各项成本随量产规模的扩大进一步下降,电堆成本下降显著。根据DOE报告数据,当年产量从100台提升至5万台时,零件成本下降约39%,制造成本下降约38-39%,总成本下降约39%。尤其产能爬坡初期规模效应显著,年产量从100台至1000台时规模效应最为显著,100KW SOFC系统的30KW电堆的成本下降约31%,250KW SOFC系统的30KW电堆的成本下降约19%,而后续从1,000台到50,000台的产量扩张带来的成本降低幅度则相对平缓,表明产能继续提升时,成本下降幅度逐步下降,规模经济效应边际递减。

图表:不同年产量下SOFC系统成本构成及演变趋势

资料来源:DOE,中金公司研究部

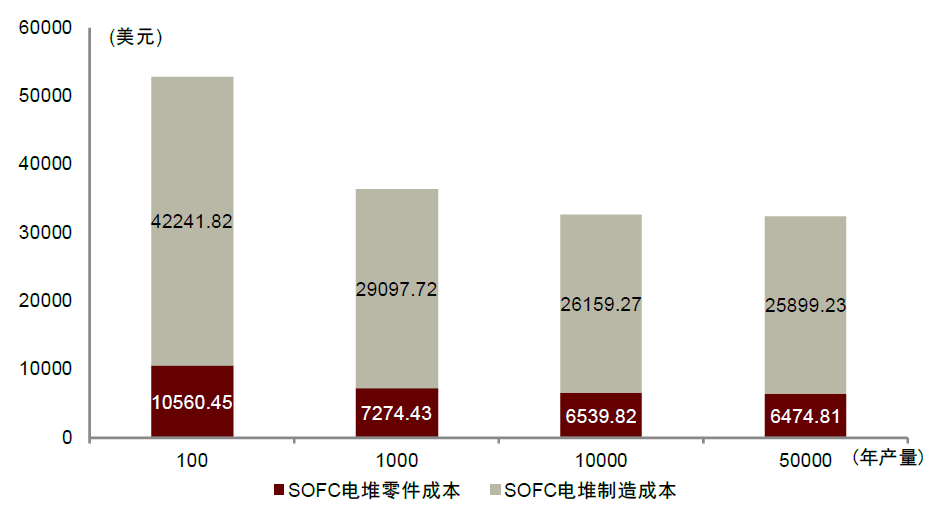

电堆:SOFC系统核心单元,成本主要由制造工艺驱动

电堆成本约占总成本1/4,以制造成本为主。根据DOE报告数据,用于100KW系统的30KW电堆的制造成本约占电堆总成本的80%,而用于250KW系统的30KW电堆这一比例更是高达约90%,凸显出制造工艺与规模化生产对成本控制的关键影响。

图表:100KW SOFC系统的电堆成本

资料来源:DOE,中金公司研究部

图表:250KW SOFC系统的电堆成本

资料来源:DOE,中金公司研究部

BOP系统成本:电力电子占比最大,热回收具抗通缩属性,规模化降本路径清晰

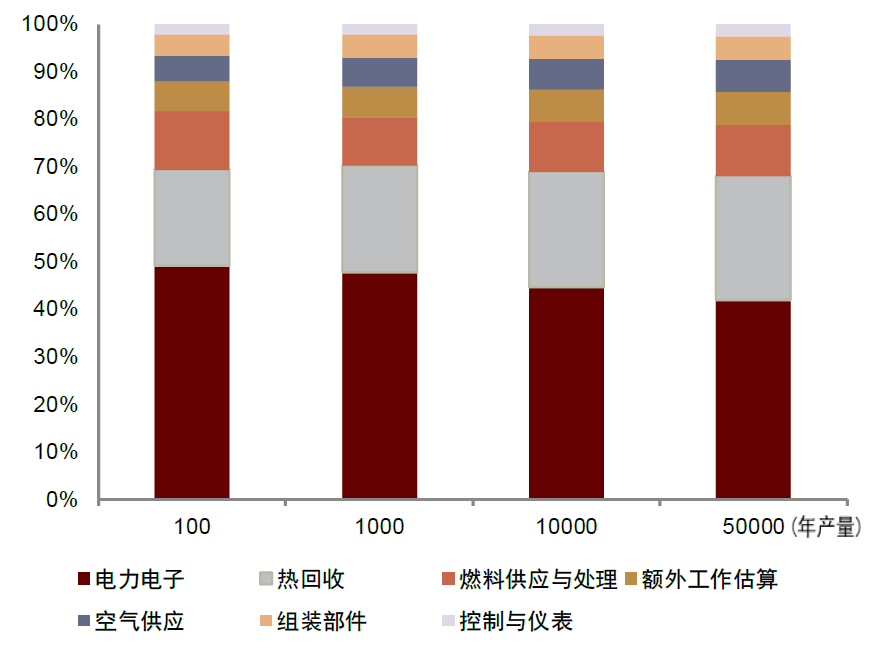

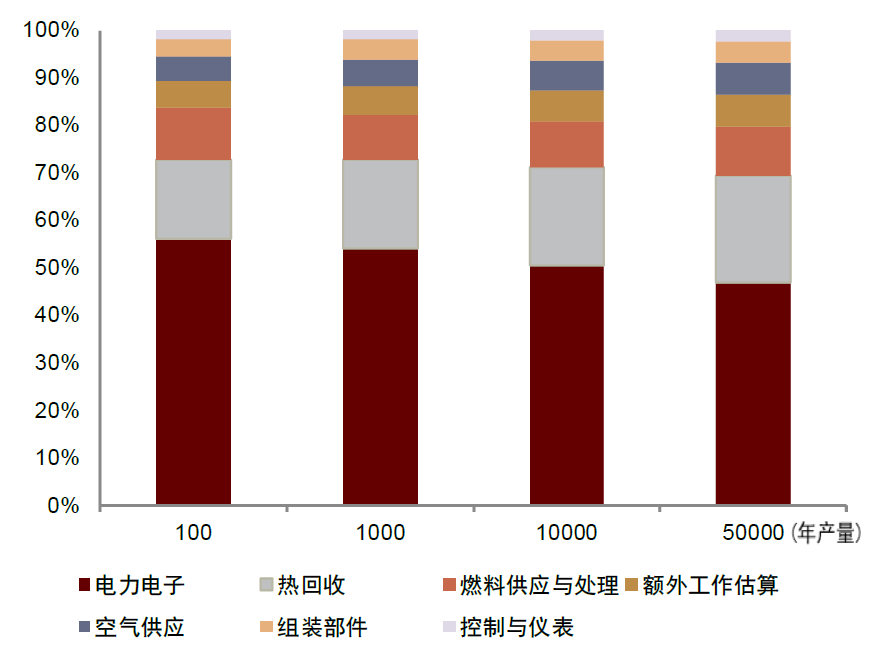

SOFC系统的辅助系统(BOP)主要由燃料供给与处理、空气供应、热回收、电力电子、控制与仪表及组装部件等多个子系统构成。

图表:100KW SOFC系统的BOP系统成本占比

资料来源:DOE,中金公司研究部

图表:250KW SOFC系统的BOP系统成本占比

资料来源:DOE,中金公司研究部

► 电力电子系统是SOFC系统成本占比最高的部分,且具有显著的规模降本效应:根据美国能源部DOE报告数据,电力电子及控制仪表组件成本最高,以年产1000套的100KW SOFC系统为例,占SOFC系统总成本的37.1%。其中混合逆变器、电池组等关键部件技术要求高、定制化程度强,是推高SOFC辅助系统(BOP)成本的主要因素,分别占BOP成本的38.4%,20.1%。

► 热回收系统是BOP系统成本的第二大部分,有一定抗通缩属性;其中核心部件阴极回热器占该子系统成本的89.2%。据DOE数据,热回收系统成本占比随年产量的上升逐渐上升,具有抗通缩属性:以250KW的SOFC系统为例,热回收系统成本在年产量100套时占BOP总成本17%,到年产量50000套时占比22%,这是因为其核心部件阴极回热器降本速度相对平缓。在其他组件通过规模化快速降本时,热回收系统的降本速度相对平缓,从而在总成本结构中愈发凸显。

BOP系统的成本优化高度依赖规模化生产:根据DOE报告数据,当年产量从100台提升至5万台时,250KW SOFC系统的BOP系统总成本下降约37.8%,其规模经济效益十分显著。

图表:100KW和250KW的SOFC系统的BOP成本

注:降本幅度是指从年产100套到年产50000套时成本下降百分比

资料来源:DOE,中金公司研究部

图表:不同年产量下SOFC的BOP成本构成及演变趋势

资料来源:DOE,中金公司研究部

SOFC市场空间测算:2030年预计达2.7-6.8 GW

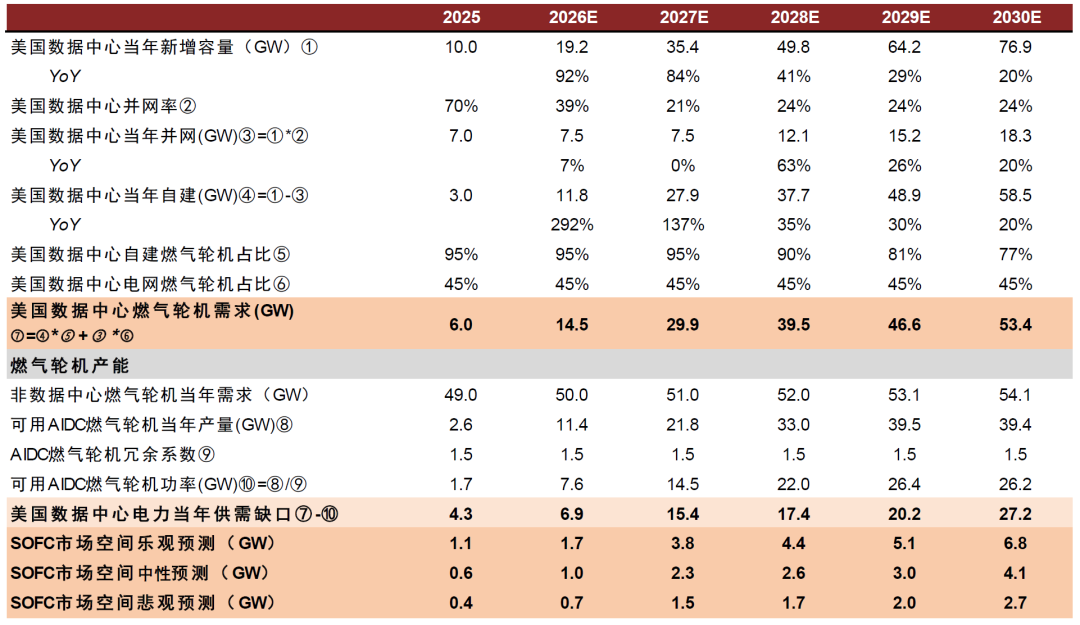

根据《AI寻机09: AIDC驱动发电长期供需缺口,持续看好发电产业链》报告计算美国数据中心电力每年供需缺口:

美国数据中心用电需求缺口将从2025年的4.3GW提升至2030年的27.2GW。我们测算美国数据中心对燃气轮机的当年需求将从2025年的6.0GW提升至2030年的53.4GW,2025-2030年的CAGR为54.9%,而用于数据中心需求的 产能将由2025年的1.7GW提升至2030年的26.2GW,2025-2030年的CAGR为72.5%。在可用数据中心燃气轮机产能全部供给美国假设下,我们测算燃气轮机产量缺口将从2025年的4.3GW提升至2030年的27.2GW。

燃料电池需求:由于多种供电结构很大程度上受到政策、经济性、安装周期等多种因素的影响,因此我们假设2026~30年的SOFC年均渗透率比例约为三种情景,其中乐观情景约为25%、中性情景约为15%、悲观情景约为10%。在乐观预测下,市场空间将从1.1GW增长至6.8GW;中性预测下,从0.6GW增长至4.1GW;悲观预测下,从0.4GW增长至2.7GW。总体来看,到2030年,SOFC市场空间区间约为2.7-6.8GW。

图表:SOFC美国市场空间预测

资料来源:各公司公告,中金公司研究部

SOFC核心材料与设备拆解

核心材料:SOFC的核心材料主要包括连接体、电解质隔膜等关键部件,整体来看,SOFC材料体系正朝着高性能、低成本、国产化方向加速演进,上游材料企业的技术突破与产能释放将为中下游系统集成提供有力支撑。

► 连接体作为电堆中的结构支撑与气体分隔组件,目前主要采用含铬合金材料,其中金属铬、铬铁或特种氧化铬是其主要原材料。国内铬盐行业集中度高,振华股份等头部企业凭借全产业链优势占据市场主导地位。

► 电解质隔膜已实现高度国产化。我们认为随着国内厂家产能爬坡与技术成熟,材料成本有望进一步下降。整体来看,SOFC材料体系正朝着高性能、低成本、国产化方向加速演进,上游材料企业的技术突破与产能释放将为中下游系统集成提供有力支撑。

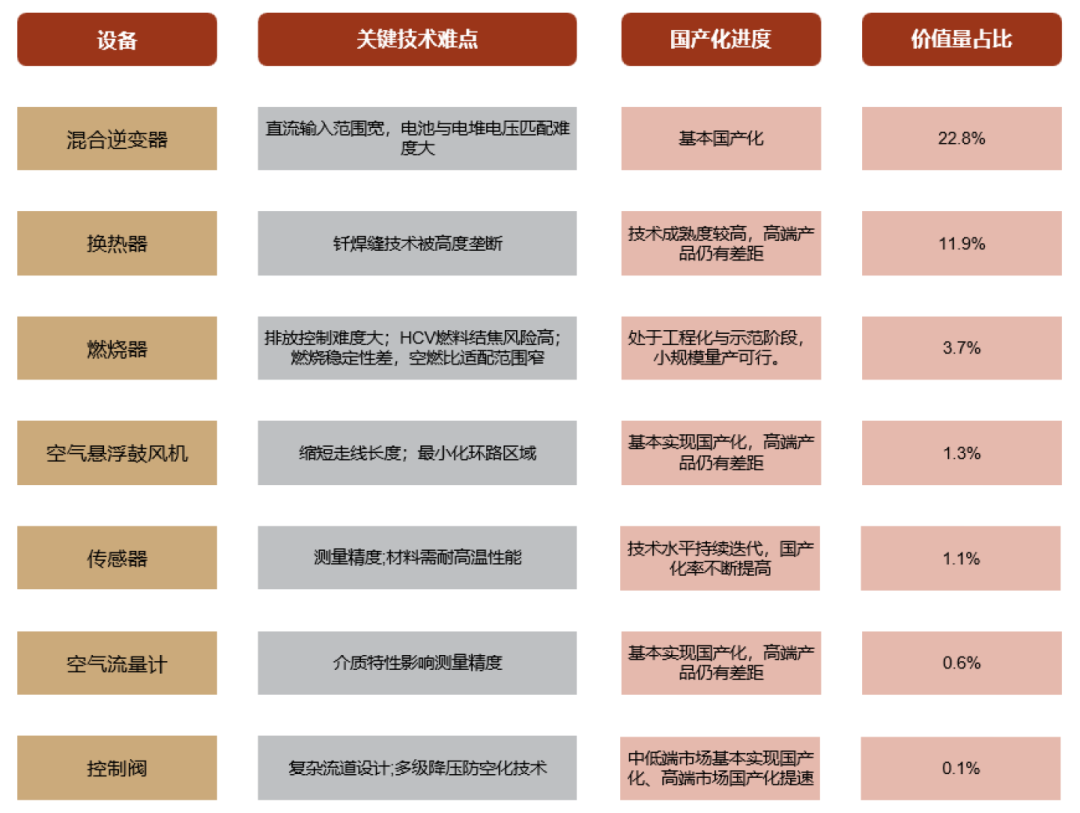

核心设备:SOFC的核心设备主要包括控制阀、换热器、DC-DC转换器、空气鼓风机、空气流量计、燃烧器及检测设备等。整体来看,SOFC设备体系呈现“中低端市场实现国产突破,高端领域仍依赖进口”的格局,相关设备的国产化进程正成为系统降本与全产业链实现国产化的关键。

► DC-DC转换器:负责将电堆输出的直流电进行电压变换,是电力电子系统的核心之一。该领域国产化率较高,已形成包括英威腾、欣锐科技在内的成熟供应链,产业化基础良好。据DOE报告,混合逆变器(包括DC/DC变换器、DC/AC逆变器等关键部件)是BOP系统中价值量最高的单一组成部分,以年产5万套的SOFC系统为例,混合逆变器约占BOP系统成本的37%,占SOFC系统总成本的22.8%。

► 阴极换热器:板翘式换热器产业化成熟,但SOFC系统所需的回热器对气密性、耐热循环和长期可靠性要求极高。目前,荷兰BOSAL公司的全焊接超薄箔片换热器是行业更优选择,国产替代尚需突破。作为热回收系统的核心,阴极回热器单一设备占热回收子系统成本的80%以上,而整个热回收系统占SOFC系统总成本的约16.8%。

► 燃烧器:用于系统启动加热和处理尾气,以年产5万套的SOFC系统为例,燃烧器价值量占BOP系统的6%左右,SOFC总系统的3.7%,需满足严苛的低氮排放要求。目前这一产品仍是国产化短板,进口产品占比超过80%。

► 空气悬浮离心鼓风机:为电堆提供反应空气,其高端产品(如磁悬浮式)主要依赖进口,国产化有待提高。其价值量占比较低,以年产5万套的SOFC系统为例,在250KW SOFC的BOP系统成本占比约为2%,约占SOFC系统总成本的1.3%。

► 传感器:SOFC系统使用传感器主要包括压力传感器、硫化氢传感器、温度传感器等。以年产5万的250KW SOFC系统为例,传感器总成本约占SOFC系统的1.1%,其中压力传感器的直接物料成本在SOFC系统中占比较高,为0.9%;硫化氢传感器、温度传感器(热电偶)各占约0.1%。

► 空气流量计用于精确测量空气流量,对控制化学反应至关重要。国产产品多集中于中低端,高端市场存在差距。其成本占比较小,在250KW SOFC的BOP系统成本占比约为1%,约占SOFC系统总成本的0.6%。

► 控制阀:控制阀是SOFC系统中用于精确调节燃料与空气流量的关键部件中低端产品已基本实现国产化,高端应用场景国产化进程仍在提速中。根据美国能源部(DOE)报告,三通阀等控制阀类设备在SOFC系统总成本中的占比相对稳定,大约为0.1%。

► SOFC检测设备:用于研发与生产环节的性能评估和耐久性测试。国内企业正从细分场景切入追赶,但高端综合测试平台仍由国际巨头主导。其成本属于研发与制造端的资本开支,不直接计入量产系统的物料成本。

图表:SOFC系统的主要设备和国产化进程

注:价值量占比指设备在250KW的SOFC总系统成本占比(年产5万套时)

资料来源:DOE,各公司官网,中金公司研究部

风险提示

北美电力需求波动风险:全球SOFC核心下游高度集中于北美AI数据中心。若北美AI资本开支放缓、数据中心建设不及预期或工商业电力需求疲软,将直接导致SOFC装机的规模与订单受限,减缓产业链业绩兑现。

竞争力不及传统供电方式风险:相比电网集中供电及燃气轮机等成熟方案,当前SOFC初始投资与全生命周期度电成本均不占优势。受限于技术验证的案例少、运维体系不成熟及天然气碳排放政策不确定性,市场接受度与付费意愿依然受限。

技术路线迭代及替代风险:SOFC行业存在多技术路线与材料配方持续迭代,若企业的技术研发滞后、路线选择有偏差,容易面临技术落后、产品被淘汰的风险。

VIP复盘网

VIP复盘网