智能驾驶:L3破晓,硬件重估

核心观点

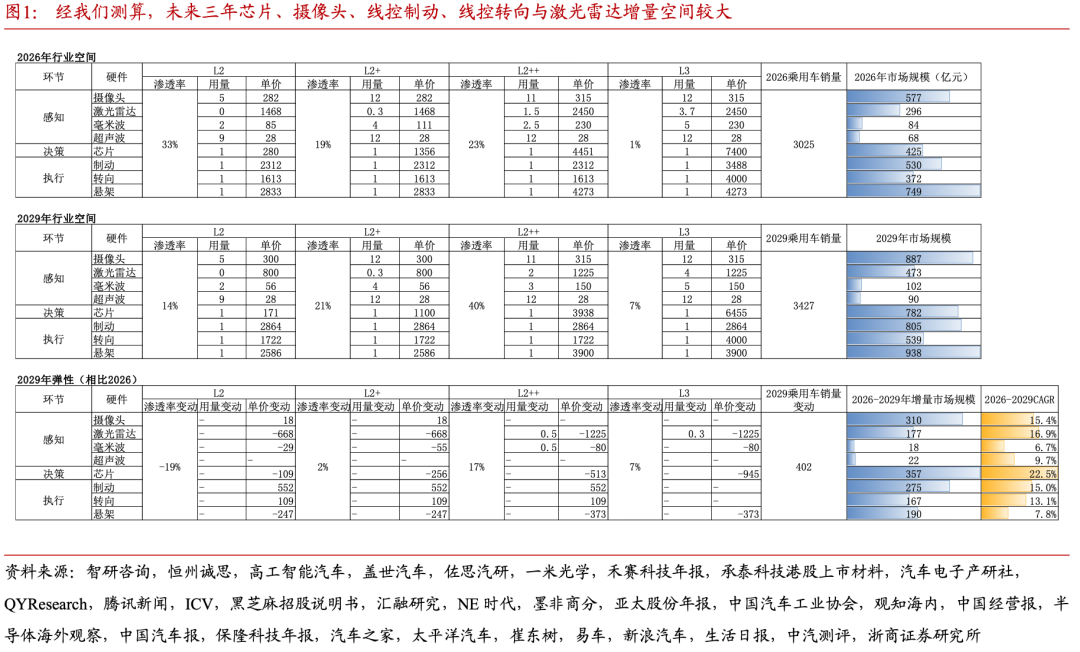

一、智能驾驶赛道弹性测算:2029年L2及以上级别智能驾驶硬件市场规模达4608亿元

据我们测算,2029年L2及以上级别智能驾驶硬件市场规模达4608亿元,较2026年增长1518亿元。各细分赛道中,预测至2029年增量前五的赛道分别为芯片、摄像头、制动系统、悬架系统与激光雷达,增量分别为357、310、275、190、177亿元,对应CAGR分别为23%、15%、15%、8%、17%。

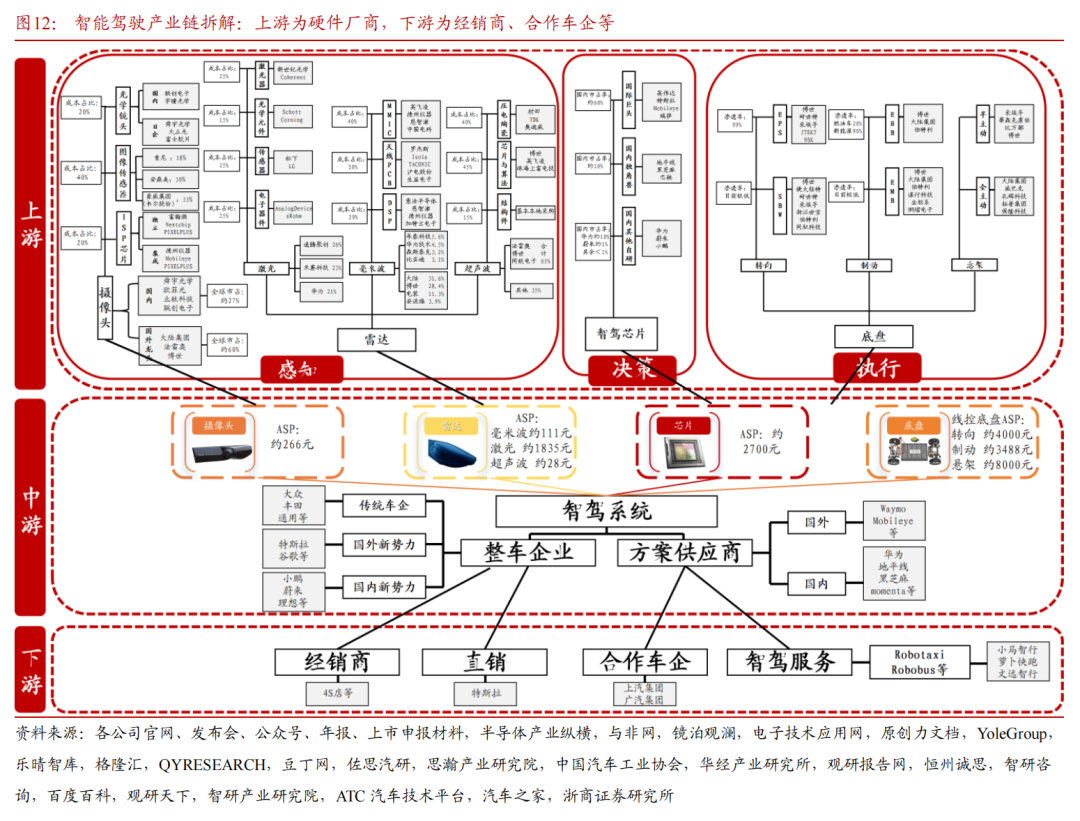

二、智能驾驶行业供应链:

上游为感知、决策、执行层硬件供应商,中游为智驾系统供应商,下游包括整车与智驾服务。

三、感知层:技术升级与需求构成增长驱力

1、摄像头:2026年577亿元,预计未来3年增量空间310亿元,CAGR15%。

摄像头是智驾最基础且不可替代的感知硬件,近年实现量价齐升,且自主市占率持续提高。

1)智驾必要性高:能识别语义、颜色信息,舱内舱外均覆盖,无法取代。

2)用量增加:L2 单车使用量约12个,较L2增加7个。

3)均价上升:高像素推动上升。2025年摄像头整体ASP约266元/颗,3年上升43元/颗。

4)竞争格局:自主快速提高。前视摄像头CR5为46%,博世、电装市占率快速下降,舜宇智领、比亚迪、保隆等市占率逐渐提高。

2、毫米波雷达:2026年84亿元,预计未来3年增量空间18亿元,CAGR7%。

在复杂环境下稳定性更强,是摄像头的重要补盲传感器。高性价比的4D毫米波雷达内部结构占比持续提高,自主厂商有望借其弯道超车。

1)基础智驾必要性高:毫米波波长较长,穿透能力强、受恶劣天气影响低、测速快。4D毫米波已能达到部分64线激光雷达水平,且性价比较高,目前结构占比37%,预计将持续提高。

2)用量增加:L2 使用毫米波约5个,较L2增加3个。

3)均价下降:毫米波均价从2022年的249元/颗下探至2025年的111元/颗,降幅较大。

4)竞争格局:4D毫米波大陆、博世、电装市占率为71%,目前4D毫米波CR3均为国产、高达95%,自主品牌有望凭借4D毫米波实现弯道超车。

3、激光雷达:2026年296亿元,预计未来3年增量空间177亿元,CAGR17%。

直接提供高精度三维空间信息,在高阶智驾必要性高。性能提升与快速放量带动单价快速下探,已全面实现国产替代。

1)高阶智驾必要性高:激光雷达能直接提供高精度三维空间信息,在测距精度、小目标识别、异形障碍物识别、弱光/逆光等场景下具备优势。L3/L4、Robotaxi等高阶智驾需要安全冗余,叠加端到端算法缓解传统多传感器融合的信息损失问题,激光雷达与摄像头的融合价值有望进一步提升。

2)用量:高阶智驾使用量高,全价格带渗透率快速提升。据我们统计,L2 使用0.3个,L2 使用1.5个,L3使用3.7个;由于性能提升叠加智驾普及,乘用车激光雷达渗透率从2021年的0.04%提升至2025年的13.68%。

3)均价快速下降:大幅放量、性能提升带动均价快速下降。激光雷达向数字式架构升级,通过CMOS、SPAD、TDC等半导体工艺提升集成度,减少复杂机械结构,尺寸、功耗和成本显著下降,产品已从64、128线快速提升至1440、2160线,点云密度和小目标识别能力大幅增强;激光雷达从高端车型向10-15万元级别车型渗透。以禾赛科技为例,产品ASP从2022年约1.4万元/颗下降至2025年约1800元/颗,年均降幅约50%。

4)竞争格局:自主CR3达92%。国内激光雷达市场快速洗牌,国产渗透率已提升至90%以上,2025年华为、禾赛科技、速腾聚创合计市占率约92%,其中华为市占率从2022年的1.1%提升至2025年的38.7%。

四、决策层:芯片

2026年425亿元,预计未来3年增量空间357亿元,CAGR23%。智驾算力需求持续提升,单TOPS算力价格逐渐下降,目前英伟达市占率超50%,国产渗透率空间大。

1、算力要求提升:高阶智驾算力要求愈发提高。如小鹏GX最高搭载3000TOPS算力,L9Livis搭载2560TOPS算力。算力升级成为智驾芯片价值量提升的核心驱动力。

2、用量快速增长:SOC芯片出货量快速提高。传统MCU芯片算力有限、图形处理能力弱,难以满足智驾系统对多传感器异构数据处理的需求;SOC芯片集成CPU、GPU、FPGA、ASIC等多类处理单元,算力更强、集成度更高、数据传输效率更优,更适配智驾升级带来的数据吞吐量提升。2025年国内智驾SOC芯片装机量达862万颗,同比增长60.22%。

3、均价持续下降:据我们测算,L2 的单TOPS算力价格从2024年的9元下降至2026年的7.5元;SOC芯片均价从2023年的4351元/颗下降至2025年的3365元/颗,降幅约23%。

4、竞争格局:高阶智驾中,海外巨头仍占主导。2025年英伟达Orin系列市占率高达52%、持续领跑,华为占比约10%,蔚来、小鹏等车企纷纷开始自研芯片。

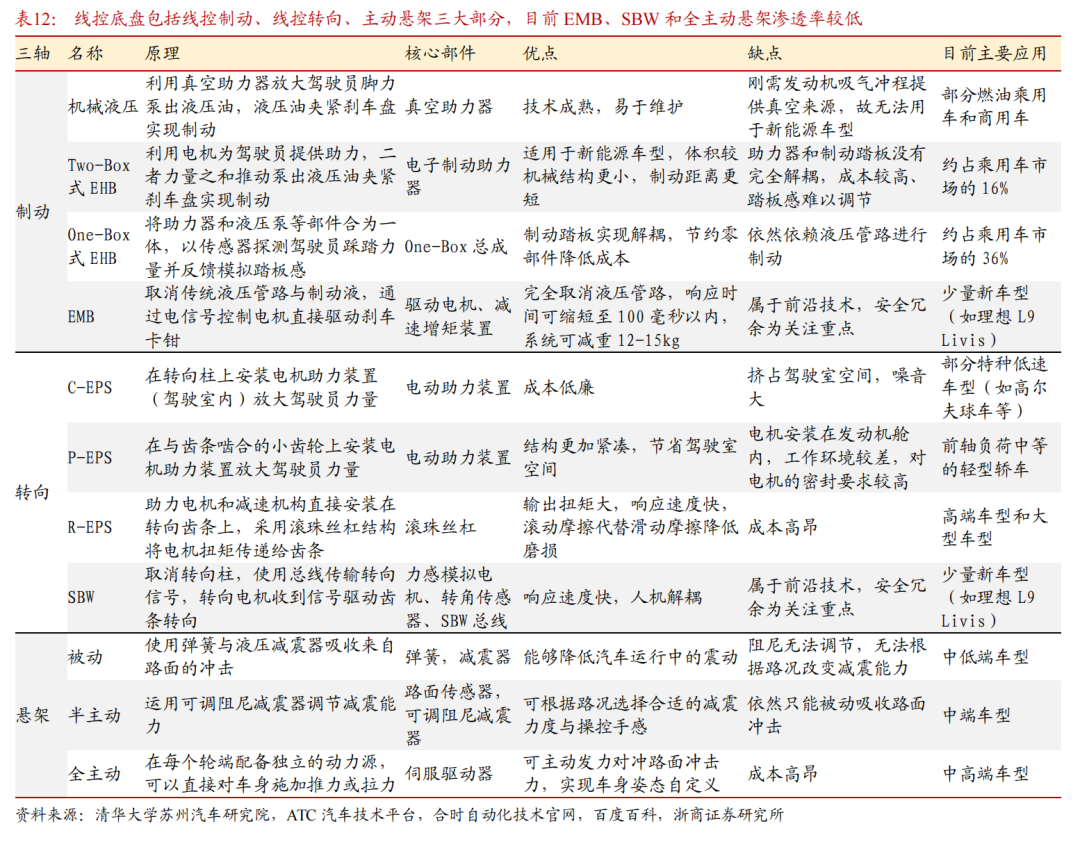

五、执行层:底盘线控化进程加速

1、制动:2026年530亿元,预计未来3年增量空间275亿元,CAGR15%。

高阶智驾对响应要求高,新能源车制动自EHB向EMB升级,目前EMB渗透率极低。

1)高阶智驾必要性强:EMB彻底取消传统液压管路和制动液,响应更快、重量更轻,2026年1月1日实施的国标GB21670-2025已对EMB提出标准化要求,2026年有望成为EMB量产元年。

2)用量:EHB在新能源车内部渗透率已达51%,而EMB渗透率极低。新能源车缺少发动机真空源,推动制动系统由传统液压制动向EHB升级,带动EHB渗透率从2018年的3.3%提升至2024年的50.8%;EMB能通过电信号控制电机直驱卡钳,渗透率极低、空间较大。

3)单价:EHB受益于One-Box升级,均价有所上升,EMB单价进一步提升至约3500元/车。根据INDEXBOX,预计2026年60%的纯电车将使用EHB的One-Box方案,均价为1800-2500元/车,2025年亚太股份的汽车电子控制系统ASP为2147元,3年提升417元;根据佐思汽研,EMB价格提升至约3500元/车。

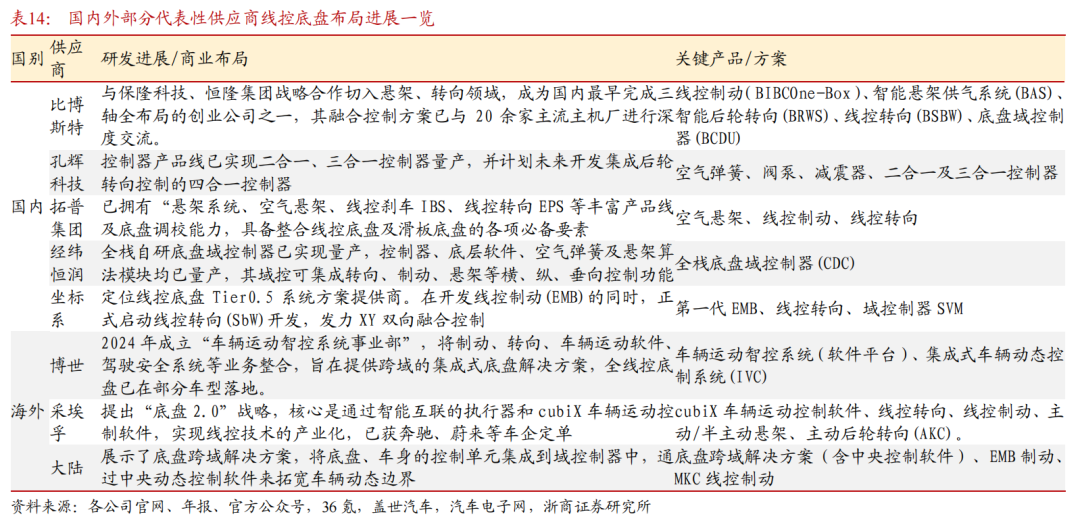

4)竞争格局:相对集中,博世为龙头。EHB市场中,2025年博世市占率超50%。

2、转向:2026年372亿元,预计未来3年增量空间167亿元,CAGR13%。

高阶智驾推动EPS向SBW升级,目前渗透率低,伴随2026年7月新国标落地,线控转向进入量产元年。

1)高阶智驾必要性强:SBW国标将于2026年7月落地,行业有望进入线控转向量产初期,如理想L9Livis已搭载全线控底盘。

2)用量:SBW渗透率较低。当前主流转向系统仍为EPS,可分为C-EPS、P-EPS、R-EPS等。其中R-EPS输出扭矩大、响应快,主要用于高端及大型车型;SBW线控转向取消传统转向柱,通过电信号连接方向盘端和车轮执行端,实现人机解耦。

3)单价:SBW单车ASP约4000元/套,显著高于传统C-EPS约1000元/套,价值量提升明显。

4)竞争格局:相对集中,外资仍占主流。EPS市场中,2024年1-9月,博世、采埃孚、耐世特CR3超54%。

3、悬架:2026年749亿元,预计未来3年增量空间190亿元,CAGR8%。

主动悬架是高阶智驾车身控制的最后一轴,单价过万,目前渗透率较低;半主动悬架已全面实现国产替代。

1)必要性中等:三轴控制的最后一块拼图。伴随集中式E/E、底盘域控制器、中央计算平台逐步落地,汽车底盘逐渐实现线控化和三轴统一控制,全主动悬架可在轮端配备独立动力源,直接对车身施加推力或拉力,车身姿态控制能力更强。制动和转向更直接决定智驾安全闭环,悬架更多影响车身姿态、舒适性和高端化体验,因此必要性弱于制动和转向,当前渗透率仍低,有望随高阶智驾和高端新能源车型渗透提升。

2)用量:全主动渗透率极低。2025年半主动悬架渗透率约5%,全主动悬架渗透率极低,仅处于导入期。

3)单价较高:空气悬架 CDC定价超8000元/车,全主动悬架进一步提升。根据佐思汽研,乘用车空气悬挂整体价格已从外资时代的1.2万元降至6000-12000元/车。全主动悬架配置进一步提升,以L9为例,其主动悬架比普通空悬 CDC多了4个高压液压泵、功率电子、控制和冗余要求,单车价值显著提升。

4)竞争格局集中,已实现国产替代:2024年国内空悬市场中,孔辉科技、拓普集团、保隆科技CR3达86.7%。

六、下游:RoboX

预计2035年达3526亿美元,CAGR103%。RoboX处于规模化起点,低成本、高安全、全天候运营优势突出,有望带动智驾硬件增长。

1、提高智驾硬件需求:下游需求推动L4级安全冗余,带动智驾硬件价值量提升。如ApolloRT6配备1200TOPS算力、8颗激光雷达、6颗毫米波雷达、12颗摄像头,小马智行第七代使用1016TOPS算力和27个核心传感器,Robo产业成熟将带动硬件端扩容。

2、成本:Robotaxi运营成本仅为人类司机一半,且安全性、利用率较高。预计2026年Robotaxi与出租车单公里成本打平,预计2035年运营成本将降至人类司机的36%;百度Apollo实际出险率仅为人类司机的1/14,且除充电和维护外可实现24/7持续运营。

3、边际:Robotaxi已进入商业化拐点。国内形成萝卜快跑、小马智行、文远知行一超两强格局,全球形成Waymo、萝卜快跑、特斯拉三足鼎立,小马智行第七代硬件成本较2017年第一代下降73%至27万元,已在广州与深圳完成单车盈亏平衡;百度ApolloRT6整车成本压至20万元左右,行业竞争逐步从技术验证转向规模化运营效率。

4、延伸:Robobus、Robovan、Robotruck多场景加速落地。Robobus以城市微循环和园区接驳为核心;Robovan市场头部效应显著,2025年新石器、九识智能合计市占率约84%;Robotruck则形成矿区、园区、港口、高速干线分梯度商业化格局。未来随着政策支持和车路云一体化推进,RoboX有望从封闭场景加速向开放场景拓展。

七、智能驾驶公司投资建议

1、整车建议关注:小鹏集团、吉利汽车。

2、零部件建议关注:伯特利、耐世特、禾赛、舜宇智领等。

3、算法和芯片建议关注:地平线机器人、千里科技等。

4、智驾应用层建议关注:佑驾创新、驭势科技、希迪智驾等。

风险提示:L3法规落地不确定性、国产替代不及预期、乘用车销量增长不及预期、技术路线不确定性、测算及估值偏差风险、推荐公司亏损风险等。

VIP复盘网

VIP复盘网