3D打印即增材制造,其运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体。不同于传统制造将原料“削减”加工成所需形状,3D打印可一体化成型复杂结构产品,具有实现复杂结构、实现一体化、小批量经济性高等优势。

在市场发展方面,3D打印也处于高速增长阶段。据相关数据,2023年我国3D打印市场规模为367亿元,2019~2023年平均增速约25%。下游来看,随着航空航天、消费电子、鞋模等行业加速使用3D打印技术,预计行业未来仍将保持快速增长。

以下内容我们就围绕3D打印行业,对相关问题展开分析。我们将总结3D打印行业整体概况、发展现状,并对消费级市场、工业级市场两大市场进行具体分析梳理;继而,对3D打印的核心部件、产业链情况、相关公司发展布局进行分析。解决上述问题的同时,也将会对行业未来的市场空间进行展望,以期帮助大家从上述问题,加深对行业整体认识。

01

3D打印行业概述

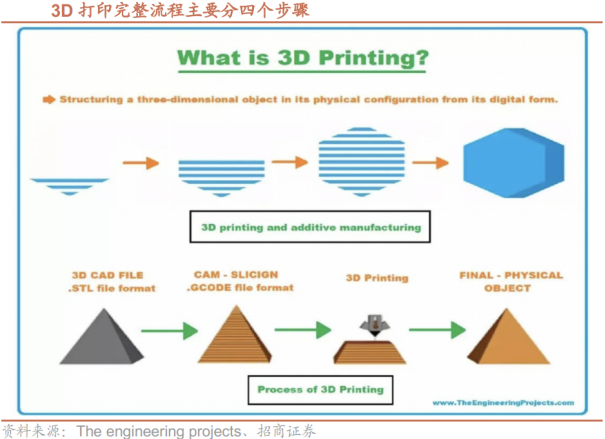

1、3D打印完整流程主要分为四个核心步骤

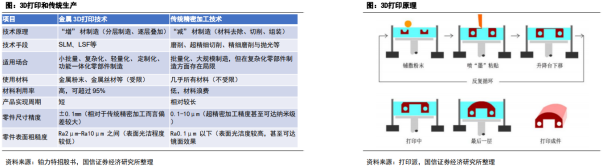

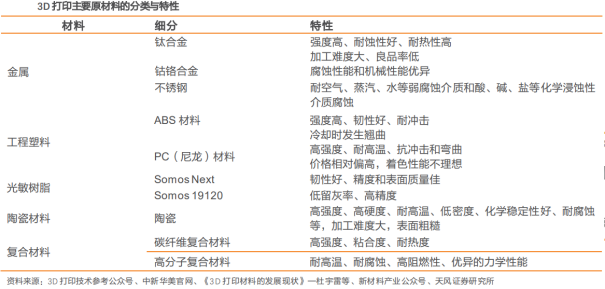

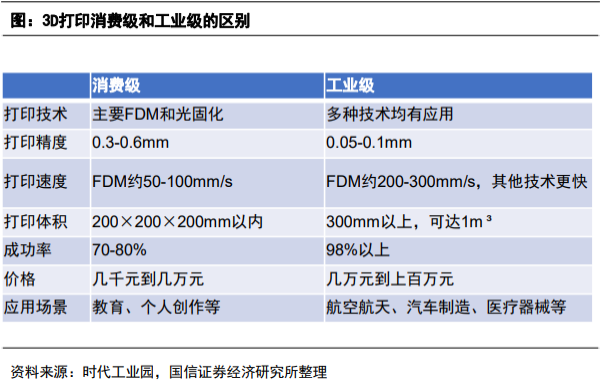

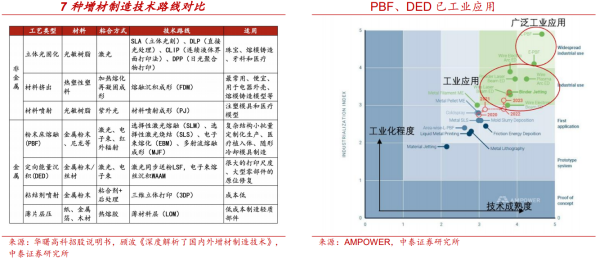

3D打印(增材制造)是一种以数字模型文件为基础,通过逐层堆积材料(如金属粉末、光敏树脂、工程塑料等)来制造实体物品的增材制造技术。区别于传统减材制造(如切削、打磨、雕刻)“去除材料”、等材制造(如注塑、冲压、铸造)“材料变形”的思路,3D打印核心是“从无到有、层层叠加”,完整流程主要分为四个核心步骤:数字建模:生成3D模型文件。首先通过CAD软件(如SolidWorks、Blender)设计,或用3D扫描仪获取物体的三维数字模型,最终导出为STL格式文件(3D打印的通用模型格式)。切片处理:转换为打印指令。用切片软件(如Cura、PrusaSlicer)将STL模型“切成”数百层的二维截面,同时设置打印参数(如层高、速度、支撑结构),最终生成GCODE格式文件(打印机能识别的控制指令)。实体打印:逐层堆积材料。将GCODE文件导入3D打印机,打印机根据指令,通过熔融挤出/光固化/烧结成型等方式,将材料(塑料、树脂、金属等)逐层堆积、固化,完成实体的成型。后处理:优化成品效果。打印完成后,去除支撑结构、打磨抛光、喷涂上色等,最终得到符合要求的实体物件。3D打印相比传统生产模式优势明显。以金属3D打印为例,相比传统精密加工的“减材”制造,3D打印的“增材”制造大幅提升材料利用率,尤其对于贵重材料,节省成本显著。同时,3D打印还具备新品研发周期短、实现复杂结构、实现一体化、小批量经济性高等等优点。3D打印在加工精度、表面粗糙度等方面,与传统精密加工仍存在较大差距;因此3D打印并非要取代传统加工,而是其重要补充。3、3D打印技术多向开花,不同材料 技术给予成品差异化特性3D打印技术多向开花,材料 技术工艺决定产品性能 应用。3D打印经过了40多年的发展历程,目前涵盖多种材料 技术工艺类型,能够适配不同行业及终端产品应用需求。3D打印材料是3D打印技术重要的物质基础,主要分为金属和非金属两类。3D打印材料的性能在很大程度上决定了成形零件的综合性能。3D打印发展至今,其材料种类已然高度丰富,从材料类别来看,3D打印材料可以分为金属与非金属两大类。一般而言,使用金属材料的成品强度高、延展性良好、制备成本高,能够广泛用于航空航天、模具制造、汽车等领域。而非金属材料主要包括光敏树脂、陶瓷材料等,其中工程塑料以成本低廉的特性广泛应用于消费端产品,光敏树脂材料则是以成品精度高的特性而广泛应用于精细零件的生产。3D打印材料 下游应用需求差异化背景下,多种加工技术工艺路线并存,金属打印SLS&SLM和非金属打印FDM&SLA为主流工艺路线。目前,国内外3D打印领域的工艺系统,其中应用最典型与成熟的有金属打印的SLS和SLM,非金属打印的FDM和SLA。SLS是目前研究较多的碳化物和氮化物的3D打印方法,DTM公司和EOS也在SLS工艺领域投入大量研究工作。SLM工艺的出现克服了SLS技术制造金属零件工艺过程复杂的问题,不仅成本较低,而且具有较强的生产灵活性,能够更好地适配航空航天、医疗等行业苛刻的性能要求。FDM则凭借成本低廉的工程塑胶 无需激光器等重要零部件,是消费级3D打印常用的工艺。SLA是目前3D打印技术中发展和推广最快的技术,制件精度高、表面质量及性能较好。3D打印在消费级和工业级各有千秋。3D打印具备多种技术路线,且应用场景差异较大。消费级场景主要以个人创作,教育和家庭为主,不需要较高的精度,注重产品性价比。当前尤其海外DIY文化盛行,且将3D打印引入在学生教育阶段,海外3D打印的消费市场快速增长,实现3D打印走入千家万户。工业级场景主要以生产制造为主,如生产磨具,金属零部件等。工业3D打印精度和速度要求较高,且材料更复杂和专业,因此设备成本较高,也成为当前智能制造不可或缺的一环。02

发展现状

1、全球市场:欧美引领、亚太追赶,细分赛道机遇凸显

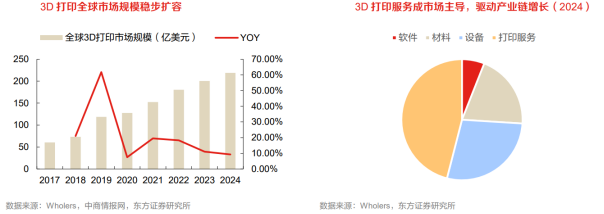

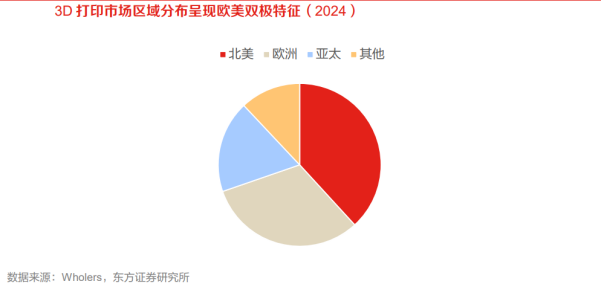

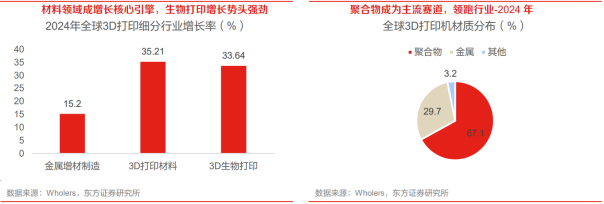

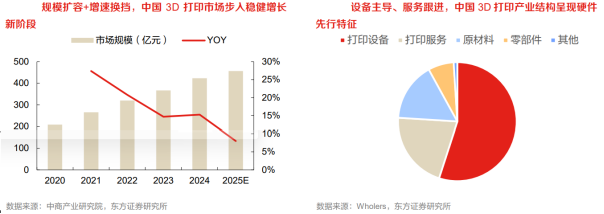

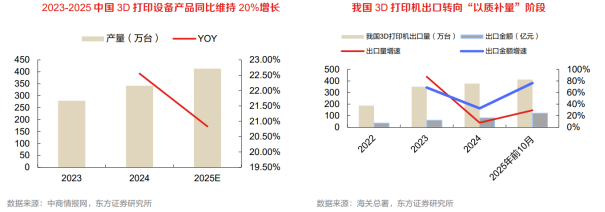

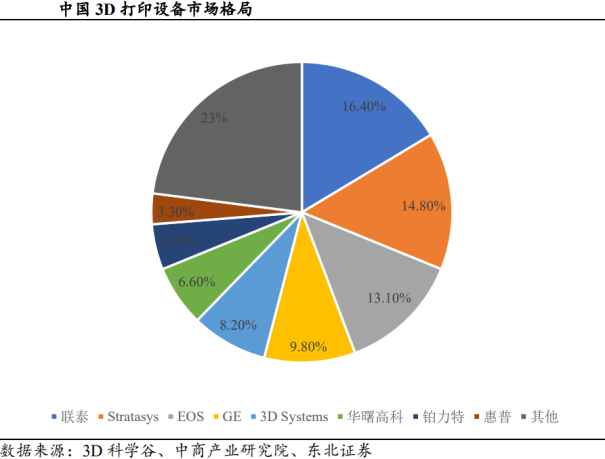

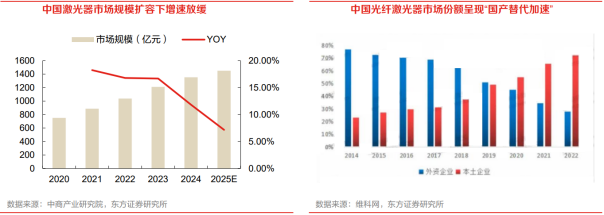

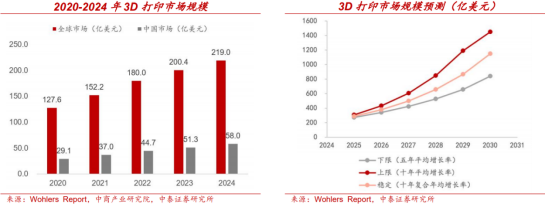

全球3D打印市场已初具规模。2024年全球3D打印市场(工业级 消费级,含3D打印设备、3D打印材料、3D打印制成品)规模达219亿美元,同比 9.31%,行业已从小众技术应用迈入规模化扩张阶段。从收入构成来看,打印服务(即销售3D打印制成品)收入占据半壁江山(46%)。消费级3D打印设备方面,2024年全球消费级3D打印机保有量已达1500万台量级。美国为第一3D打印市场,亚太市场增长更为迅速。2020年美国3D打印产业规模占全球比重34.4%,中国为10.8%。2024年全球3D打印细分行业增长率整体较高,其中3D打印材料居于首位( 35.21%),3D生物打印紧随其后( 33.64%),金属增材制造增速也达到15.2%。2024年全球量产3D打印机主要分为非金属(聚合物)打印机和金属打印机,分别占67.1%和29.7%。中国成为全球3D打印相对更具潜力市场。2015-2017年产业规模年均增速超30%,2024年达423亿元,近五年持续增长,产业发展进入规模化放量阶段,商业化落地成效显著。从产品结构来看,2024年打印设备和打印服务的营收占比较高,合计占比达76%。中国3D打印设备产量持续扩容,以出口为主。从出口端看,我国3D打印机呈现“量稳增、利提速”的特征,且市场聚焦北美地区,出口逻辑也同步从“以量为先”转向“以质补量”。国内市场超300亿,行业保持高速增长。2023年我国3D打印市场规模为367亿元,2019~2023年平均增速约25%,行业还处于成长趋势之中。下游来看,航空航天、消费电子、鞋模等行业正在加速使用3D打印技术,预计行业未来仍然可以保持较好的增长。美国企业在非金属打印领域布局较多,欧洲更多在金属材料领域,国内企业多点突破。2017年全球前三大专业级3D打印公司均为非金属3D打印为主。2020年,我国3D打印设备市场,联泰市占率16.4%,Stratasys市占率14.8%,EOS市占率13.1%,GE市占率9.8%,3DSystems市占率8.2%,华曙高科市占率6.6%,铂力特市占率4.9%。国内来看,联泰科技、华曙高科、铂力特等企业在工业级打印占据一定市场,创想三维、拓竹科技、智能派等企业在消费级领域表现出色。03

消费级市场

1、消费级3D打印:“人造万物”时代降临,从工具到生态的价值跃迁

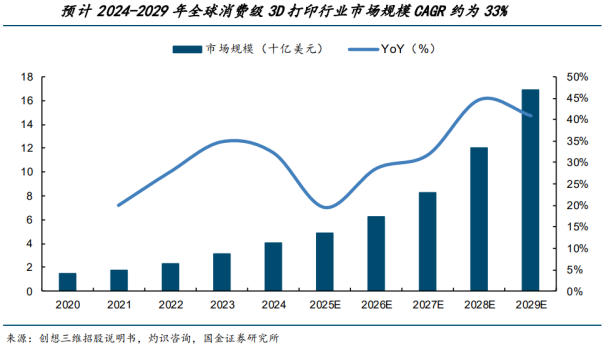

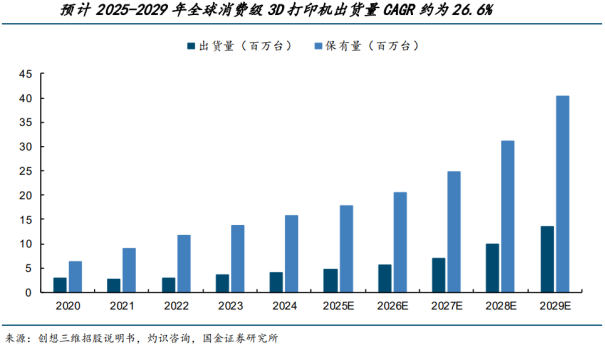

消费级市场的扩张,源于技术普惠与人性深层需求的碰撞,其增长逻辑已从“拥有一台打印机”转变为“创造万物的需求”。价格平民化:主流消费级FDM设备价格已从数年前的上万元下探至2000-3000元区间,零售价格进入大众电子消费品的价格带。速度与可靠性飞跃:以拓竹科技为代表的品牌,将打印速度大幅提升,并通过自动调平、堵塞检测、多色打印等功能,将打印成功率大幅提高。生态闭环简化:如MakerWorld(拓竹生态)等社区平台提供海量“一键打印”模型,用户无需掌握复杂的三维建模技能,即可轻松实现从创意到实物的转化。技术门槛的消失,是市场扩大的先决条件。(2)AI技术大幅降低创作与使用门槛,人造万物需求不断放大消费级3D打印的下游应用呈现高度发散和长尾特征,其核心驱动力是创造与个性化满足需求被充分激活。3D打印将生产工具交到每个人手中,激发了传统供应链无法满足的、海量的、碎片化的创造性需求。随着AI生成式3D模型的成熟,这一创造需求还将被进一步放大。个性化消费:打印独一无二的潮玩手办、家居装饰、个性化配件(手机壳、键帽),满足情感与审美价值。实用工具DIY:修复损坏的家居零件、制作特定工具(如自行车配件、园艺工具)、为宠物定制用品。在北美,车库创客文化深厚,3D打印已成为家庭工具箱的标准配置。教育与实践:成为教育的重要载体,将抽象概念具象化;同时也是设计师、工程师验证创意的低成本工具。另一方面,AI应用持续落地也大幅降低创作门槛,助力消费级3D打印快速普及。根据北京青年报,一般而言使用3D打印需要通过专业建模软件,掌握一定的建模知识,才能设计出自己想要的产品;或者可以通过爱好者网站分享的建模数据进行打印,但是可打印的产品款式有局限性,但AI技术的推广大大降低了3D打印机的使用门槛。根据中国日报25年8月报道,中国科技企业数美万物正式发布全球首款面向三维创作的高清模型生成工具——Hitem3D。这款产品通过上传一张图片,即可一键生成分辨率高达1536^3的高清三维模型,支持直接应用于工业设计、3D打印、数字孪生等多场景。Hitem3D背后采用数美万物自主研发的Sparc3D算法。不同于传统三维模型算法需先将数据压缩到二维,再重建为三维导致细节损失,Sparc3D基于稀疏卷积网络和3D变分自编码器(VAE)技术,实现三维数据输入与输出几乎无损。该方案将重建误差降低40%,而数美最新发布的Ultra 3D方案中,将让这个高速的3D生成框架提速6.7倍,大幅减少运算量,同时保留微观结构。在全球同类产品大多仅能生成1024^3分辨率模型时,Hitem3D实现1536^3分辨率雕刻级建模,首次让AI生成模型达到工业生产级别的细腻程度。根据中国日报网报道,北京的一家原创潮玩设计工作室负责人告诉记者,过去他们设计一个新形象的三维模型,需要团队建模师手动完成,复杂模型通常要耗时4-5天。很多创意因为建模时间长,生产排期就往后拖,有时想法还没打样出来就被市场替代。现在使用Hitem3D后,仅需上传一张概念图,几分钟内即可获得高清三维模型,直接对接3D打印或打样厂商。因此随着3D打印设备价格的降低以及AI建模软件的持续升级,消费级3D打印无论在硬件端和软件端均具备了打开市场空间的基础。2、消费级3D打印市场规模快速增长,行业竞争格局高度集中根据创想三维招股书与灼识咨询数据,2020-2024年全球消费级3D打印行业市场规模(按GMV计)由15亿美元增长至41亿美元,年均复合增长率约为28%;预计2025-2029年市场规模将由49亿美元增长至169亿美元,24-29年年均复合增长率约为33%。从设备端来看,2020-2023年全球消费级打印机年出货量基本维持在300万台左右,2024年突破400万台,2020-2024年年均复合增长率约为10.2%,预计到2029年有望达到1340万台,24-29年年均复合增长率约为26.6%。国产消费级3D打印机生产商崛起,市场格局高度集中。根据深圳商报报道,创想三维、拓竹科技、纵维立方、智能派四家深圳企业合计掌握全球入门级3D打印机九成市场份额。根据3D打印资源库和市场研究机构CONTEXT的报告显示,2024年入门级(售价≤2500美元)3D打印机是唯一实现增长的领域,出货量增长了26%,主要得益于拓竹和创想三维等品牌的强劲表现。相比之下,专业级(2500美元~2万美元)、中端(售价2万美元~10万美元)和工业级(售价≥10万美元)出货量同比分别下降15%、11%、17%。根据深圳商报和CONTEXT,2025年第一季度,全球入门级3D打印机出货量突破100万台,同比增长15%,中国供应商贡献了其中95%的份额:创想三维以39%的市场份额居首,拓竹科技出货量同比增长64%,纵维立方和智能派同样保持强劲增长。04

工业级市场

1、工业级3D打印:重塑高端制造逻辑

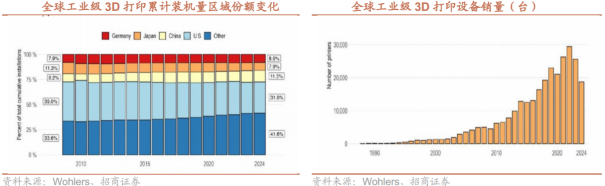

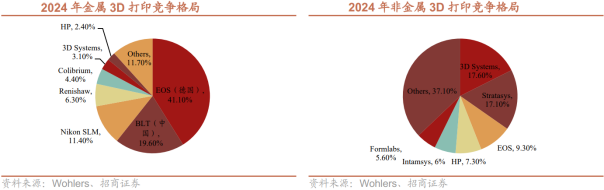

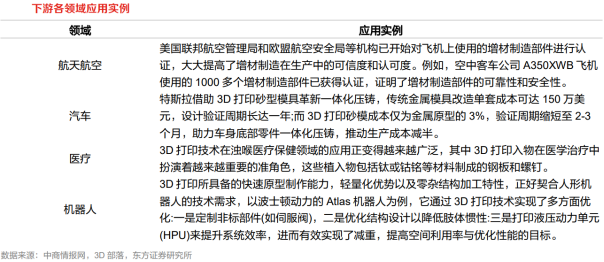

工业级3D打印的价值已超越补充传统工艺的初级阶段,正在小批量柔性生产和极端复杂结构制造两大场景中,建立起传统制造难以企及的壁垒。小批快返,实现零边际成本的敏捷制造。在航空航天、医疗器械、高端文创及科研原型等领域,产品往往具有高度定制化、小批量、快速迭代的特征。传统开模制造不仅前期投入巨大(一套模具成本可达数十万至数百万),且修改周期漫长。3D打印彻底摒弃了模具,实现了“设计即生产”。这使得企业能够以极低的试错成本快速验证产品设计、功能与市场反馈,特别适用于军工装备、医疗植入物、文创潮玩等。其核心逻辑在于,3D打印通过同一设备生产无限多样产品,实现了从“规模经济”到范围经济的跃迁,在个性化时代构建起独特的成本与效率护城河。攻克“异形件”极限,解锁材料与结构的终极性能。在追求极致性能的高端装备领域,许多关键部件因其结构极度复杂(如内流道、点阵结构、一体化拓扑优化形态等),或对材料性能有严苛要求,而成为传统减材制造工艺的禁区。航空航天:发动机燃油喷嘴内部的复杂涡流通道、钛合金轻量化舱体结构、带随形冷却流道的涡轮叶片。这些部件只能通过金属3D打印一体成型,在减轻重量的同时,实现散热效率与结构强度的倍增。精密器械:微米级孔隙的医用筛网、具有仿生结构的散热鳍片、机器人灵巧手内的复杂传动件。在这些场景中,3D打印不仅是“更优选择”,往往是“唯一解决方案”。它通过对材料性能的精确控制与对几何结构的极致释放,正在重新定义高端装备的性能天花板。全球工业级3D打印市场呈现“欧美主导、中国崛起”的竞争格局。从工业级3D打印机累计装机量区域份额来看,全球核心玩家仍以德国和美国企业为主,2024年美国仍以31%占据主导,德国以8%位居第三,值得注意的是中国从2009年的8.2%增长至2024年的11.5%。从工业级3D打印机销量来看,2024年全球销售量为18773台,同比下滑26.79%,主要系桌面级3D打印机对低端的工业级3D打印机替代。从竞争格局来看,金属3D打印中国铂力特发展迅速,高分子3D打印仍以美德为主。2024年金属3D打印市场,德国EOS以41%的市占率位居全球第一,中国铂力特市占率提升至20%位列全球第二;高分子3D打印市场美国3D Systems以17.6%位列第一,以色列Stratasys以17.1%位列第二。航空航天领域:核心刚需领域,渗透率持续提升。航空航天领域因零部件结构复杂、精度要求高、轻量化需求迫切,成为工业级3D打印的核心应用场景。航天领域,3D打印技术已成为火箭发动机等关键部件的核心生产方式。SpaceX率先将其大规模应用于龙飞船、猎鹰火箭制造,国内新研制的火箭发动机中60%以上零部件可通过3D打印生产,实现发动机组件数量减少80%,制造周期缩短70-80%,成本和重量降低40-50%,其中天鹊12B发动机3D打印零件占比达70%以上。航空领域,国际航空巨头空客、波音均大规模采用3D打印技术:空客A350XWB客机的碳纤维座椅支架通过3D打印制造,单架飞机减重超200公斤,年节省近百万欧元燃油成本。商业航天已成为核心主线:商业航天需将航天制造从任务型研制推向高频发射和批量交付,制造体系需满足快迭代、低成本、轻量化、高可靠性的核心需求,3D打印在这些维度具备核心优势。同时,商业航天要求结构件一体化以减少零件数量、焊点和装配工序,3D打印可将多零件、多焊接、多装配的长流程变为一次成型和少量后处理。商业航天对3D打印的需求主要来自两大主线:一是可重复使用火箭的高频验证迭代需求,二是卫星的批量交付需求。商业化层面,随着可复用发动机、液氧甲烷、渡线推进等进程及发射节奏加快,3D打印逐步从打样试制走向稳定批号生产,带动设备、粉末材料、后处理及检测能力系统性扩容。3D打印在航空航天及商业航天领域商业化落地的难点并非能否打印,而是批量交付,痛点在于工艺窗口和一致性(致密度、残余应力、变形控制等)、后处理体系、检测检验周期及质量回溯等方面。05

3D打印核心部件

1、激光器

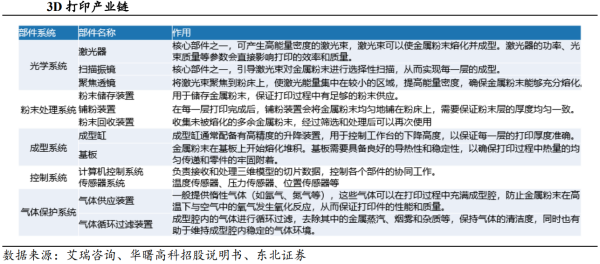

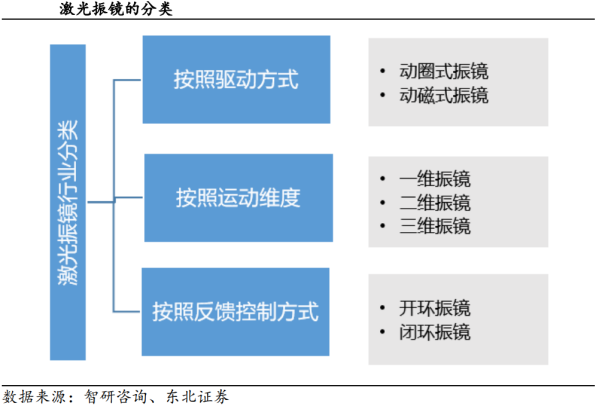

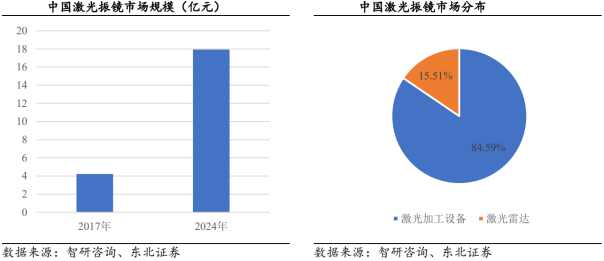

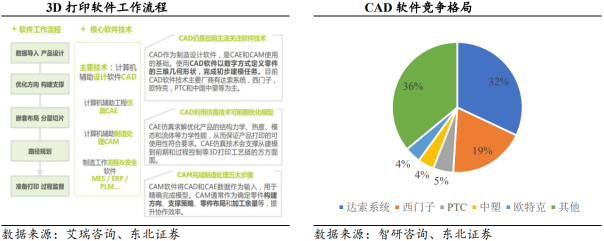

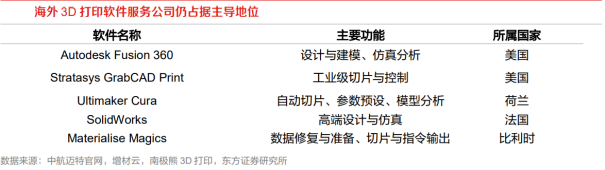

激光器为3D打印设备核心部件。以激光粉末床熔融技术为例,其核心部件包括光学系统、粉末处理系统、成型系统、控制系统、气体保护系统,而光学系统中的激光器和扫描振镜至关重要。对于数字光处理(Digital Light Processing,DLP)技术而言,光源、DLP芯片、控制系统、打印平台、光敏树脂等为其核心部件。总体而言,热源和控制为核心技术和核心部件,热源包括激光束、电子束、微束等。激光束已经成为金属3D打印最主流的热源。相对于电子束、微束等离子,激光束具有光斑细、成本低、可定向作用到指定材料位置等优点。常见的3D打印激光器包括CO2激光器、YAG激光器以及光纤激光器,其中CO2激光器为早期光源,但是金属的吸收率低。YAG激光与金属的耦合效率高、加工性能良好。总体而言,打印聚合物以CO2激光器为主,而金属粉末的3D打印主要使用光纤激光器。相关公司包括IPG、锐科激光、大族激光、创鑫激光、杰普特等。激光振镜是一种基于电磁驱动的高速精密光学偏转器件,通过控制电流驱动反射镜片快速偏转,从而实现对激光束方向的精确控制。激光振镜可用于光通信、医疗设备、机器视觉等领域。结构上看,振镜头主要元件为X/Y两个反射镜片、分别控制X/Y镜片旋转的两个电机,根据实际需求还可加入人机操作系统、编码器等。按照驱动方式分为动圈式振镜、动磁式振镜;按运动维度可以分为一维振镜、二维振镜、三维振镜;按反馈控制方式可以分为开环振镜、闭环振镜。激光加工为主要下游,海外企业占据高端市场。根据智研咨询数据,2024年我国激光振镜市场规模约17.9亿元,激光加工领域应用占比84.5%。格局角度看,国外企业占据高端市场,包括美国CTI、德国Scanlab和Raylase等,国内企业包括金橙子、大族激光、金海创、菲镭泰克、正时精控等。3D打印软件供应商呈现综合发展态势,在不断提升核心CAD软件技术性能的同时,开发更多集CAD、CAE、CAM等辅助软件于一体的综合软件。目前CAD软件技术主要厂商为达索系统,西门子,欧特克,PTC和中国中望等。06

产业链分析

1、产业链:3D打印产业链锚定“协同共生”发展逻辑:上游筑基 中游赋能 下游多元

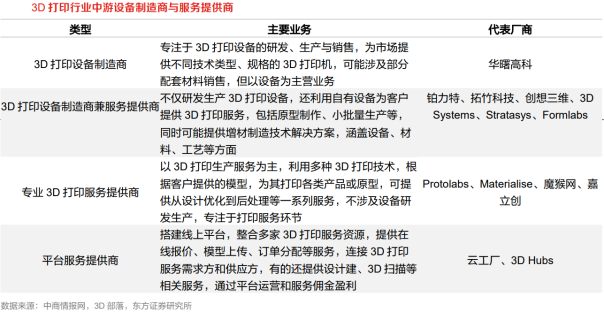

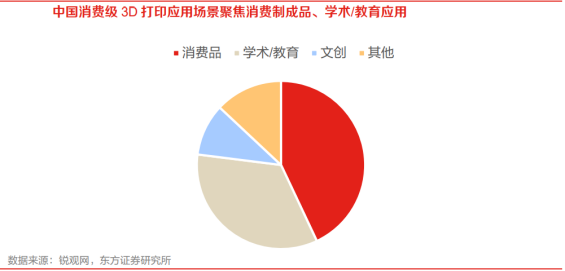

3D打印产业链上游主要包括打印材料、核心零部件以及辅助运行系统,中游为打印材料制造商、打印设备厂商、打印服务提供商,下游为各个应用领域。2、上游:3D上游材料级配件紧密贴合下游应用场景需求上游材料级配件紧密贴合下游应用场景需求。3D打印行业的材料选择紧密贴合下游应用场景的差异化需求,核心零部件配置则严格匹配具体技术路线的适配要求。2024年我国3D打印材料的销售占比中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%;PLA、PA、ABS占比分别为15.2%、14.1%、11.1%,树脂占比6.1%。环保打印材料PLA产能规模快速提升。PLA(聚乳酸)是一种环保型材料,由玉米、秸秆等生物质为原料,经过微生物发酵制成乳酸,再通过聚合反应得到。核心部件激光器国产化率提升,工业级3D打印软件仍由外企主导。作为激光雷达的核心组件,激光器的性能直接决定了3D打印系统的探测性能、成本及可靠性,近年来国产替代进程显著提速,国产激光器的市场份额持续稳步提升。工业级3D打印软件市场仍由外企主导,消费级3D打印软件一般为硬件厂商配套提供服务。3、中游:技术壁垒筑高核心地位,头部企业引领行业升级3D打印设备制造是中游技术壁垒相对更高的核心环节,设备商主导行业技术创新与产业升级,需研发生产桌面级、工业级等多元设备以匹配下游需求。全球3D打印设备行业中,美国Stratasys及中国拓竹科技、创想三维、铂力特、华曙高科等企业稳居头部地位,其技术迭代不仅拉动全产业链升级,更向上游传导需求、牵引原材料等配套产业发展,成为行业增长的核心引擎。工业级应用:3D打印产业规模增长的核心驱动力,一方面在于下游领域对增材制造技术产品的应用,另一方面在于对所有工业制造量产前产品验证环节的应用。下游终端覆盖航空航天、汽车、医疗、机器人、消费电子等多元领域,各领域需求与发展特点差异化显著。消费级应用:消费级3D打印机以操作简便、性价比高的优势,加速渗透个人与小微企业市场,核心采用FDM、SLA技术,主要应用于消费品(43%)、学术/教育(34%)、文创(10%)领域。操作门槛降低与性价比提升持续拉动需求,消费级市场正成为3D打印行业增长的重要支柱。07

相关公司

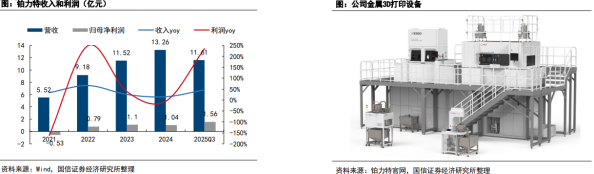

1、铂力特:全球金属3D打印龙头,商业航天领域高增长

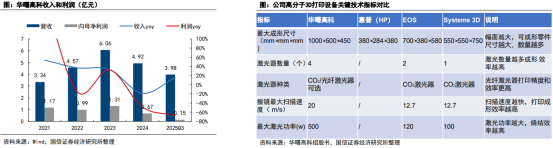

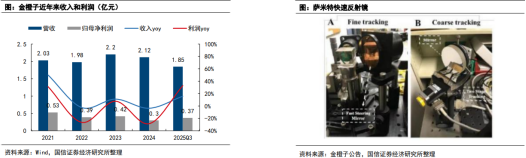

铂力特专注于工业级金属3D打印,持续提升国产化,受益商业航天快速发展。公司业务覆盖金属3D打印设备、金属3D打印定制化产品制造、3D打印原材料等,形成了完整的金属3D打印产业生态链。公司与供应商已完成自研振镜、激光器等核心国产器件应用验证,自用打印设备累计激光数量超4600余个。2024年公司航空航天收入占比超61%,同比增长33%。公司已助力蓝箭航天、东方空间、九州云箭、星际荣耀、星众空间、天回航天等多个商业航天客户完成发射、飞行任务,参与的多个商业航天项目已进入批量生产阶段。全球排名第二,收入快速增长。根据VoxelMatters发布的《2024年金属增材制造市场报告》,2024年全球金属3D打印市场估值为47亿美元(包括硬件、材料和服务收入),预计到2034年市场增长至600亿美元。其中2024年硬件收入24亿美元,同比增长28%。铂力特从上一版的第六位跃升至第二位。公司2025年三季度收入达到11.64亿元,同比增长46.47%;归母净利润1.56亿元,同比增长234.83%华曙高科是国内工业3D打印领先者,下游多点开花。公司3D打印设备覆盖金属(SLM)和高分子(SLS)两大技术,同时提供3D打印材料、工艺及服务。SLS技术复杂,公司是国际上少数几家掌握该项核心技术并推出工业级产业化设备的3D打印设备供应商,在最大成形尺寸、激光器数量等技术指标均位居首位,达到国际领先水平。航空航天也是公司最大下游,收入占比50%,同时公司也在积极布局其他方向,如低空经济、鞋模、医疗等领域,鞋模领域公司3D打印设备累计装机量突破百台,已实现超10亿双成品鞋可持续生产。25年收入恢复增长,布局消费电子领域可期。截止2025年8月,公司在全球客户端销量近1300台。公司2025年三季度收入达到3.98亿元,同比增长15.43%;归母净利润0.15亿元,同比下降-66.76%。近期公司拟与关联方共同出资设立湖南湘兴数创有限责任公司,公司持股40%,布局3D打印服务领域,开展民用消费品领域(包括但不限于3C、汽车零件、精密型零部件等)的加工服务。3、金橙子:国内激光加工控制系统龙头,布局3D打印和高端振镜公司是国内激光加工控制系统龙头,向3D打印持续布局。激光加工控制系统以CAD/CAM控制软件为核心,与控制板卡组合使用,是激光加工设备自动化控制的核心数控系统,核心是软件;同时公司也布局以振镜为主集成硬件产品。公司的振镜控制系统产品占据了国内约1/3的市场份额,保持第一,但高端市场依然由Scaps、Scanlab等厂商占据。公司也加大了对激光3D打印控制系统的研发,工业级3D打印控制系统涵盖SLA/SLM/SLS。在消费级产品领域,公司也启动了前期的市场调研及产品研发,取得了一定的进展。公司收购萨米特55%股权,布局高端振镜。近年来公司持续进行高精密振镜产品的研发,推出了多款高性能的振镜产品如Invinscan、G3系列等。同时公司拟收购萨米特光电公司55%的股份,进一步布局快速反射镜和高精密振镜,其下游主要是航空探测领域,也包括激光防务系统、激光通信等。2024年萨米特实现收入4608万元,同比增长82.78%。双方在振镜产品和控制系统上可以实现广泛协同。4、汇纳科技:“3D打印 AI 算力”生态布局持续落地自主研发战略持续深化,构筑核心技术底座。AI研发方面,公司深度整合多模态大模型能力,建设亿级规模的线下商业高质量多模态数据集,开发垂类端侧和云侧多模态大模型;基于端边云融合架构,全面整合多模态大模型和AI智能体能力,开发新一代AI门店巡检解决方案。数据要素方面,公司完成汇客云商业数据可信流通平台的上线使用,并正式加入可信数据空间发展联盟(TDSA),积极推动行业数据资源高效合规开发利用。持续挖掘数据价值,AI 大数据赋能实体行业数字化转型。公司综合运用人工智能、大数据等技术,赋能线下实体商业、公共服务行业等各行业领域。在商业服务板块,公司积极推动既有项目的焕新升级,同时在零售品牌领域推进数字化门店解决方案应用,为品牌客户拓展及优化门店网络提供精准数据支持,存量用户续费及持续订阅数据良好。在公共服务板块,公司积极拓展城市公共交通运输领域数据要素生产能力,形成基于计算机视觉的公交客流OD分析、交通枢纽运行态势感知分析产品;同时深化WDP Studio产品的研发迭代,接入基于大模型技术的AI Agent能力,持续赋能政企客户数字化转型。战略转型加速推进,打造“3D打印 AI 算力”生态布局。2025年5月9日,深圳市金石三维打印科技有限公司董事长江泽星与汇纳科技控股股东、实际控制人张宏俊签署《股份转让协议》。本次收购旨在深度整合双方核心技术与资源优势,构建“3D打印 AI 算力”的融合产业生态,为制造业数字化转型发展注入新兴动能。通过深度整合金石三维集团的工业级增材制造技术与汇纳科技的AI算法能力和算力资源,一方面,可以实现3D打印路径AI优化、打印工艺AI改良、3D打印模型AI生成、3D打印过程AI动态监测等AI技术的场景化应用;另一方面,通过高性能算力资源赋能增材制造流程,将有助于构建云端产业协同平台,实现增材制造设备远程监控、3D打印产能动态调配等AI工业管理系统。立讯精密在消费电子、汽车电子等多领域深耕多年,核心业务涵盖连接器、智能穿戴设备等产品的研发与制造,同时积极布局3D打印技术以拓展产业边界。成立合资公司,聚焦SLM技术。在3D打印领域,立讯通过子公司立铠精密与华工激光合资成立苏州立华科技,聚焦SLM(选择性激光熔化)增材制造技术,重点开发3C消费电子、汽车电子等领域的高精度复杂金属零部件,推动3D打印技术在量产场景中的应用落地。此外,其旗下无锡立讯精密的业务范围已涵盖增材制造装备制造、3D打印服务等,逐步构建起从技术研发到应用服务的3D打印业务链条,旨在借助该技术提升产品结构创新能力与生产效率,为下游领域提供更具竞争力的解决方案。08

市场空间

1、技术成熟 持续降本,3D打印加速落地

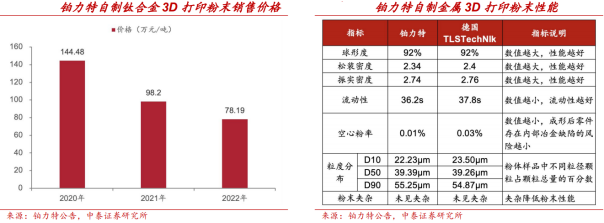

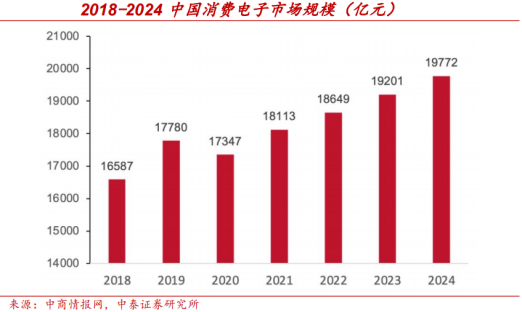

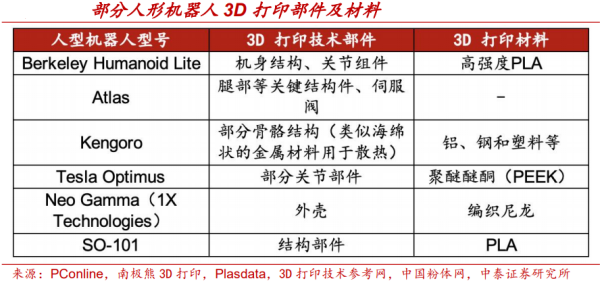

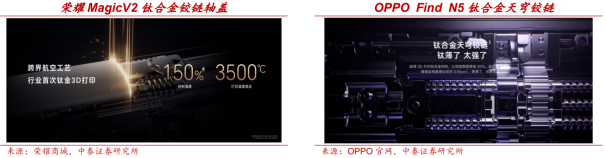

金属粉末价格持续下行,成本优化空间显著释放。3D打印要实现规模化应用,成本控制是核心前提。金属粉末作为主要原材料,其价格走势直接影响整机制造成本。以国内厂商铂力特为例,2020–2022年其自制钛合金3D打印粉末销售价格已从144.5万元/吨下降至78.2万元/吨,三年内累计降幅高达46%。在粉末球形度、密度、流动性等关键性能指标对标国际领先标准的基础上,价格下降进一步提升了国产材料的性价比优势。未来随着国产粉末产能释放和工艺稳定性提升,金属粉末价格仍具备进一步下探的空间,成为推动金属3D打印成本结构优化的关键变量,为工业场景广泛落地奠定基础。主流工艺路径技术成熟,产业化基础加速形成。金属3D打印技术逐步迈入成熟阶段,已具备支撑规模生产的工艺体系。主流路径包括粉末床熔融(PBF)和定向能量沉积(DED)两大类。其中,PBF工艺下涵盖SLM、SLS、EBM、MJF等子技术,适用于制造高精度复杂零件;而DED工艺(如LSF、WAAM)则适配大型结构件与修复场景。根据Wohlers2022年联合Senvol数据库统计,在全球范围内已有94%的金属增材制造产品采用PBF或DED技术,显示其已实现从实验验证到工业量产的关键跨越。PBF与DED路径在工业成熟度与应用广度上的同步提升,意味着金属3D打印已从“能不能用”转向“稳定可用”,为行业进一步拓展提供工艺保障和产业化基础。全球3D打印市场稳步扩张,2030年有望达1150亿美元。过去五年,全球3D打印行业整体延续增长趋势,市场规模由2020年的127.6亿美元增至2024年的219亿美元,CAGR达14.46%,保持稳定扩张。同期中国市场表现尤为亮眼,市场规模由2020年的208亿元人民币增至2024年的415亿元,CAGR达18.85%,成为全球增长最为迅速的地区之一。根据Wohlers预测,2030年全球3D打印市场规模将取决于未来增长路径:在成熟稳步增长情形下预计为840亿美元,高速增长情形下可达1450亿美元;若按十年CAGR(18%)推算,市场规模约为1150亿美元。航天航空需求相对稳定,复杂轻量化部件成标配。在2022年中国3D打印应用领域中,航空航天以16.72%的占比居首。金属增材制造技术凭借高强度、高精度和材料利用率高的优势,适用于一体化、多样化和异型构件的定制与快速迭代生产,在零件减重的同时,相比传统方式缩短生产周期并降低成本。航空航天领域已将3D打印确立为制造轻量化与复杂几何部件的核心手段。据Mordor Intelligence的预测,全球航空航天及国防领域的3D打印市场将于2029年达到82亿美元,预测2024年-2029年复合增长率为约15.1%。消费电子空间广阔,新兴市场需求涌现。中国消费电子市场自2018年起呈增长趋势,2024年规模近1.98万亿元。消费电子产品正朝着减重、减薄与高复杂度方向演进,加之品牌在ESG和成本优化上的诉求,促使3D打印技术高度适配该领域。尤其在折叠屏铰链、手表及手机中框等3C领域精密零部件中,3D打印表现尤为突出。在设备开发中,3D打印大幅缩短原型验证周期,降低试错成本,并推动结构创新。随着设备和材料成本下降,3D打印将在更多消费电子产品中落地。3D打印助力汽车制造。据Precedence Research预测,2024年全球汽车3D打印市场规模约为33.6亿美元,预计至2034年将超过256.1亿美元,2025-2034年间复合增长率(CAGR)达22.52%,同时亚太地区增速最快。增长动力源于对轻量化、可定制零部件和制造可持续性的多重需求。3D打印技术为汽车制造商提供了极具价值的新路径:设计更新后可直接打印原型,加快设计迭代、降低成本;能制造气缸盖、液冷换热器、发动机缸体等功能件;还能通过集成模具与型芯、特定索具几何结构,实施高复杂度铸造以提升稳定性、缩短准备时间。该技术彻底变革了开发、设计与制造流程,实现更安全、成本更优、研发周期更短的产品开发流程。医疗器械定制升级,3D打印驱动精准医疗发展。3D打印技术显著提升了医疗器械领域的定制化制造能力,包括假体、植入物、手术导板、微型器械以及人体器官模型等应用。目前,已被应用于制造全膝关节植入物、髋臼杯、脊柱植入物等,为骨科、口腔科提供高度定制、精度可控的解决方案,制备复杂且高度定制化的高价值小型产品,并为手术规划提供精确模型,降低了手术风险,使得个性化医疗和精准治疗成为可能,推动行业进一步走向高端化与专业化。瞄准人型机器人轻量化需求,3D打印有望打开市场空间。目前已有多款机器人使用3D打印技术部件,相较于传统工艺,3D打印技术在材料性能、一体成型和生产效率方面展现出显著优势:3D打印件在Z轴方向上拥有卓越的强度,具有各向同性,并且在重量上可实现零部件减重超80%,让机器人动作更敏捷、能耗更低;通过3D打印可实现复杂内部结构与多尺度构型设计,实现复杂结构的无支撑一体成型,满足个性化定制需求;3D打印支持从数字模型到实体部件的直接转换,无需模具开发,大幅缩短研发周期,加速产品迭代,未来有望进一步推动人形机器人的升级迭代。数据中心液冷需求爆发式增长,3D打印散热器需求广阔。据Mordor Intelligence报道,2024年全球数据中心液冷市场空间为47.7亿美元,2024至2029年间CAGR为25.44%,预计2029年将增长至148.1亿美元。由于服务器机架平均功率密度高,AI算力提升带来的散热挑战。据麦肯锡称,平均功率密度从2022年的8千瓦增加一倍多,达到2024年的17千瓦,预计到2027年将达30千瓦。像OpenAI的ChatGPT这种训练模型,每个机架可能需要超过80千瓦的功率。NVIDIA首席执行官黄仁勋表示目前NVL576机架功率高达600千瓦。液冷方案代替风冷方案,国内外产业端齐发力。面对GPU等高功率芯片带来的高热流密度,传统风冷方案已难以满足散热需求,而液冷凭借低能耗、高散热效率和低PUE表现逐渐成为数据中心的主流。通过在液冷冷却板的复杂微毛细管设计中运用3D打印技术,可将热阻降低50%、电源使用效率提升18%。目前,纬颖与Fabric8Labs开发的液冷板能够实现48%的热性能提升;其阳科技两相冷板则可实现每100W 降温1.3℃,散热有效面积扩大逾9倍。在产业链端,国内华曙高科已实现大尺寸铬锆铜零件(直径>500mm)的稳定打印;海外厂商方面,EOS推出增强功率的M290-2400W设备,3D Systems与NVIDIA 联合开发微通道厚度仅0.3mm的冷却器,热阻降低40%;Alloy的Stack Forging技术则可制造最小 50µm微通道,使功耗下降21%、泵送压力降低四倍。3、3C 钛合金驱动高端制造放量,蓝海市场加速释放3C产品材料新选择,钛合金 3D打印助推产业升级。随着智能终端对结构件提出“轻量化、高强度”的诉求,3D打印正加速渗透消费电子领域。材料方面,以钛合金为代表的新材料,因其密度仅为钢的60%、强度却为不锈钢的3.5倍,且具备耐腐蚀、可回收等属性,天然契合当下消费电子领域对于结构件“轻 强 绿”的核心诉求。其传统加工路径难度大,良率仅30–40%,而3D打印通过选区激光熔融(SLM)、熔融沉积成形(FDM)等工艺,提升良率并缩短研发周期,实现消费电子产品零部件的高精度制造与复杂结构设计,解决消费品行业传统制造开模效率低、成本高的问题。头部厂家带动3D打印技术拓展至更多消费电子产品。国内厂商已在金属铰链上率先实现技术落地。2023年7月,荣耀Magic V2成为业内首款采用钛合金3D打印铰链的折叠屏机型,钛合金结构相比传统铝合金减重27%、强度提升150%,使机身厚度降至9.9mm。2025年2月,OPPO Find N5进一步推进结构优化,其3D打印的钛合金天穹铰链厚度降低26%,刚度提升36%,组件最薄处达0.15mm。国际方面,苹果等厂商亦在加速布局。据彭博社报道,Apple Watch Series 9表壳部分采用粘结剂喷射(Binder Jetting)技术,而Apple Watch Ultra的数字表冠、侧按钮等组件则已应用钛合金粉末床激光熔融(L-PBF)工艺进行制造。相关招聘信息显示,苹果正大力扩张金属增材制造团队,配合其“Apple2030”碳中和目标,3D打印有望在未来被更广泛用于苹果旗下更多产品中。在苹果、三星、华为、小米、荣耀、OPPO等国内外头部品牌的引领下,未来将会有更多消费电子产品借助3D打印技术,探索使用钛合金等高性能材料,推动整个行业在材料应用与制造工艺上不断演进。09

参考研报

1.东方证券-3D打印行业报告:飞入寻常百姓家,行业扩张奇点时刻降临

2.国信证券-计算机行业AI应用系列:3D打印百花齐放,国产厂商持续突破

3.东北证券-机械设备行业:商业航天等产业快速发展,3D打印或迎来机遇

4.国金证券-基础化工行业:3D打印,消费级需求方兴未艾,重点关注高性价比PLA耗材

5.招商证券-3D打印行业深度报告:奇点时刻,3D打印工业与消费共振,迎来技术与成本拐点

6.国信证券-计算机行业AI应用系列:3D打印百花齐放,国产厂商持续突破

7.中泰证券-机械行业:中国智造领跑全球消费级3D打印,重点关注耗材与设备环节

8.天风证券-电子行业深度研究:3D打印,引领先进制造新纪元

9.中泰证券-华曙高科-688433-深度报告:工业级3D打印领军企业,消费电子蓝海打开成长空间

10.民生证券-汇纳科技-300609-2025年三季报点评:“3D打印 AI 算力”生态布局持续落地

VIP复盘网

VIP复盘网