2026年上半年,国内废弃油脂市场在“双碳”与全球生物燃料政策推动下需求旺盛。原料端理论资源充足,但正规回收率不足50%,有效供给受限。一季度价格先涨后回调,二季度随出口与SAF需求拉动再度走强,出口表现强劲,欧、美订单需求增加,价格再次上涨,但海运扰动致出口量有阶段性波动。上半年废弃油脂市场供需面持续紧张,内销占比与往年相比提升。

一季度“南热北冷”是区域产业、物流与贸易壁垒叠加的结果;二季度北方美单爆发,是政策窗口期、补库需求与运力重构共同作用的体现,凸显废弃油脂市场对国际政策与供应链变化的高度敏感。

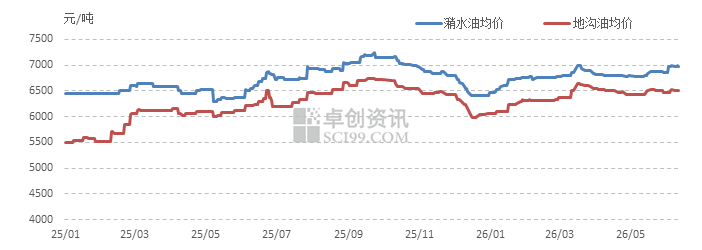

地缘冲突影响海运船期,一季度市场价格先涨后回落

2026年一季度中东地缘冲突升级,霍尔木兹海峡航运受阻,国际原油价格大涨,直接推升生物柴油与SAF替代需求,带动国内废弃油脂价格先涨后回落。由图1所示,一季度潲水油均价为6515.28元/吨,环比上涨10.28%,地沟油均价为5789.17元/吨,环比上涨16.48%,呈现地沟油、潲水油均走强的趋势。出口端,前期海外订单激增、离岸价冲高,但3月后海运延误、运费与保险费抬升,叠加欧盟政策波动,新单放缓,南热北冷格局加剧。国内市场观望加重,SAF工厂刚需采购为主,成交偏弱,导致废弃油脂一季度末,国内废弃油脂价格略有回落。

2025-2026年地沟油、潲水油价格走势图

数据来源:卓创资讯

内销占比增加,二季度市场价格震荡上涨

2026年二季度国内废弃油脂内销占比明显提升,且价格呈现上涨走势。由图1所示,截至发稿日期,2026年二季度潲水油均价为6828.06元/吨,与一季度环比上涨4.8%,地沟油均价为6406元/吨,与一季度环比上涨10.65%。国内方面,生物柴油、生物航煤相关装置集中投产,叠加生物燃料掺混试点范围扩大,下游刚需持续释放,对废弃油脂的采购力度大幅增加。外部市场受地缘冲突影响,国际航运受阻,海运费用、保险成本同步上涨,叠加海外贸易壁垒加严、产品检测标准提升,出口订单逐步放缓,外销货源被迫回流国内。同时出口相关政策红利减弱,进一步降低了外贸盈利空间。此外,行业监管与溯源体系不断完善,不合规流通渠道加速出清,政策导向废弃油脂优先用于本土高值化循环利用。尽管二季度进入餐饮旺季,废弃油脂整体产出有所增加,但正规回收规模增长缓慢,有效供给依旧偏紧。综合来看,内需走强、出口遇阻、政策引导共同推动市场重心转向内销,内销占比持续走高。

一季度市场“南热北冷”特点明显,二季度北方港口的美国UCO订单骤增

2026年一季度,国内废弃油脂市场呈现显著“南热北冷”格局。南方港口(广东、福建、上海)依托活跃餐饮市场,且靠近东南亚、欧美航线,出口渠道多元,对欧美、东南亚订单稳定,市场交易气氛活跃。北方港口(天津港、连云港)则受美国高关税壁垒影响,对美出口受阻,美国订单量匮乏,另外中东地缘冲突影响下,且欧洲航运不稳定,运费大幅攀升,北方港口方向对欧洲订单接单意愿薄弱,欧洲UCO订单大幅减少,市场“南热北冷”特点明显。

进入二季度,北方港口美国订单骤增,格局快速逆转。核心驱动是美国政策调整:3月上调生物燃料掺混配额,强制提高可再生燃料占比,废弃油脂作为低成本原料需求激增。同时,中美贸易阶段性缓和,关税压力缓解,美国采购商集中补库,前期延迟订单集中释放。北方港口靠近环渤海产业带,物流成本优势显现,且美西航线运力充足,订单快速回流。此外,红海局势扰动使部分运力转向北方,进一步助推美单交付,舱位供不应求。

下半年市场价格预测

三季度受下游集中补库、SAF呈现高开工负荷运行集中投料、传统餐饮旺季加持,叠加原料争夺白热化,废弃油脂价格预计震荡上行,优质航用原料溢价持续扩大。

步入四季度,下游进入年末降库周期,工厂采购趋于谨慎,叠加餐饮消费转淡,需求边际走弱。同时前期高价原料逐步消化,市场观望情绪升温,价格存在阶段性回调压力。整体来看下半年市场价格中枢较上半年有所抬升,波动幅度进一步放大

VIP复盘网

VIP复盘网