01

上市前的“谋划”

无疑,高特电子是独立第三方储能系统BMS的领军企业。

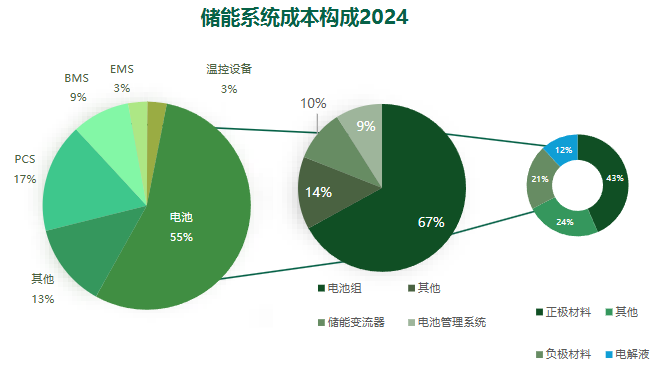

根据2024年储能系统成本构成依据,BMS占到储能系统的成本约为9%,对比PCS占到了超一半,是储能系统最重要的构成部分之一。

BMS 是新型储能系统的“神经中枢”,用于对电池系统多维度数据 采集、诊断、安全管理和主动维护,确保新型储能电池系统安全、可靠、稳定、 经济运行。

也就是说,BMS是伴随着储能行业爆发,最受益的细分赛道之一。我们目前不掌握这个赛道的出货排名数据,但从报表端可以比较得出。

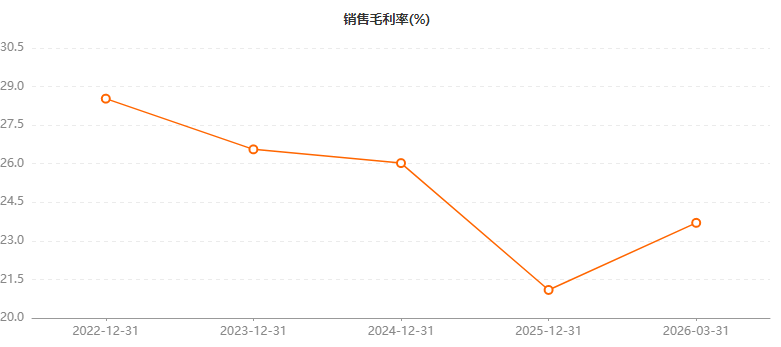

高特电子2025年营收为12.5亿,毛利率21%,销售净利率约为10%。

这到底是一个什么概念呢?

如果通过倒推法,即乘以10倍的量,储能系统的营收对应是130亿左右。

去年阳光电源的储能系统营收为372亿元,海博思创为116亿元。

这代表,储能第三方BMS产品的集中度还很不高,毛利率和净利润率也不高(上市前通常是最高点时候)。

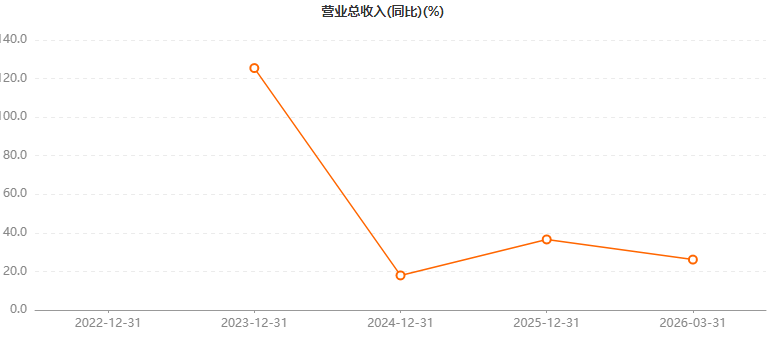

公司最近三年营收增速也远低于行业增速。

在储能行业大爆发的这三年,该公司营收同比增速均低于40%,平均低于30%。

最离谱的是,该公司为了上市,还和国内龙头储能企业放开股权,以此换取“订单”,即便如此,其营收增速依然感人。

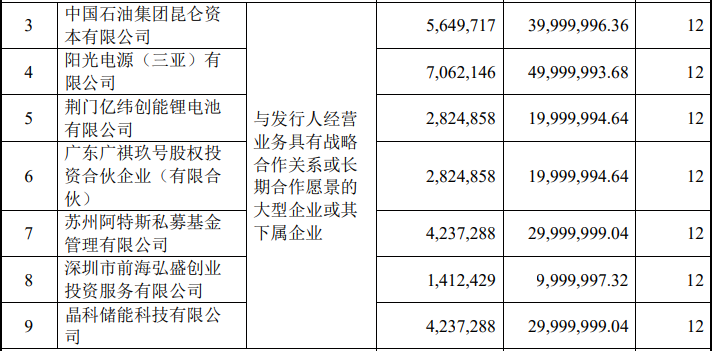

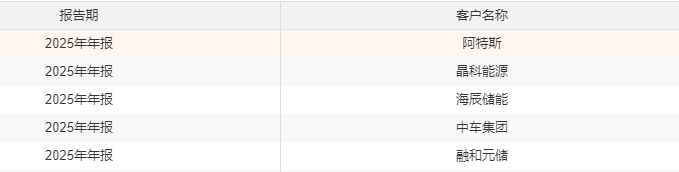

上市前,公司战略配售了阿特斯、晶科、亿纬、阳光等储能大客户,以绑定客户,支撑公司业务发展。

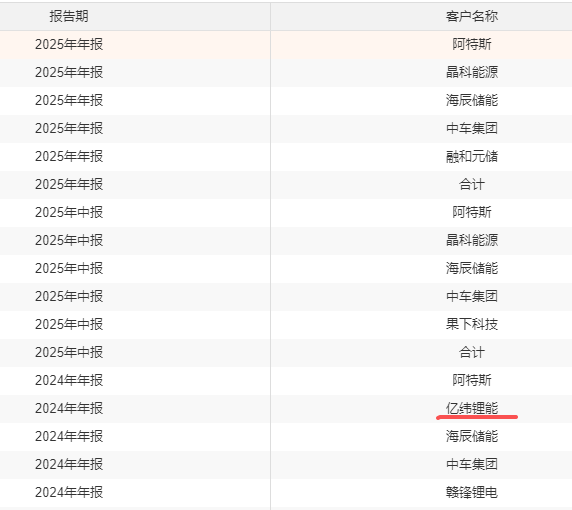

亿纬锂能一度消失在前五大客户榜单中:

02

用股权的强绑定

对抗行业的全栈趋势?

如今储能行业有一个热词,叫全栈能力。

全栈能力指的是储能系统集成商将BMS、PSC、EMS、温控设备甚至电芯等全部自研,形成一体化能力。

一来是更好的确定责任主体;二来是通过整栈自研实现系统最优;三来,降低成本,角逐竞争。

而BMS是储能系统中门槛相对不高,占比相对较高的环节,相比PCS和电芯来说,门槛不能比,所以BMS等环节正成为系统集成商必争之地,全栈必拿的环节。

所以,也就有了即便是大额股权绑定,利益捆绑下游重要客户后,高特电子的营收依然比不上行业的增速,即便做到了行业龙头,但总体市占率感人,说明这个行业本身门槛不高,极度分散。

所以才有了其在2022年以前深度绑定阿特斯,2023年年中绑定晶科能源,后来绑定阳光电源、亿纬锂能,再度强绑定阿特斯、晶科。

即便如此,其客户也都喊出了全栈自研的口号:

比如中车株洲所、晶科、阳光、亿纬等等……

毕竟这是行业趋势,无法逆转。

03

下游绑定上游股权

助力上市的游戏何时休?

光储行业如今盛行,下游企业参与上游供应商股权,最后通过自身业务推动其上市,而后获益。

公司主体、下游客户、金融资本三方受益,正成为一种盈利产业链,上市路径依赖的产业链。

只不过上市之后,随着股权套现结束,这些下游客户该怎么样怎么样,最后曲终人散,终究是普通投资人和二级市场买单。

过去有之,只不过,这次高特电子玩得更嗨。

从2022年前绑定阿特斯,到2023年年中绑定晶科使其成为前两大客户,占比一度超过30%。

可谓是模式好的很。

这种不知道是不是资本的套路游戏,最后再全栈趋势下,三两年后曲终人散,是否一地鸡毛?

04

资本看点是“芯片”?

其实端倪已现。

2025 年,高特电子主营业务毛利率下降幅度略大,主要与毛利率较高的 BMS 模块产品售价及销售收入占比下降相关。

其实早从2022年开始,其销售毛利率就一直处于下滑趋势中。

至于降价的原因,光储笔记猜测,你不降价,储能系统集成商就全栈自研了,你不降价能行吗?而且这还是在很深的利益捆绑与上市前控制费用的前提下。

如果不是上市和利益捆绑是不是下滑的幅度可能更快呢?

公司研发支出投入:公司报告期内研发费用分别为 3,863.89 万元、6,377.84 万元和 6,462.01 万元,占营业收入比例分别为 4.96%、6.94%和 5.15%,作为智能系统的领域来说,这么多的研发占比也并不高,相比PCS而言,也更低。

公司也表示与芯片设计公司联合研发BMS相关芯片,所以有人说,是因为芯片创造了其上市8倍的神话和300倍估值的天方夜谭?

醉了。

为资本游戏,喝一壶酒,一醉方休!

VIP复盘网

VIP复盘网