核心观点

在上游成本全面上涨与本土算力供需失衡的双重驱动下,国产AI芯片正迎来涨价窗口,我们认为在自主可控刚需与议价权上移背景下,国内AI芯片企业仍具备成本转嫁能力,盈利弹性在规模优势下有望体现:1)成本传导驱动:上游HBM、基板、封装、代工等各环节成本全面上涨,我们预计下半年HBM采购成本提升幅度或将超过50%,对成本影响将最为显著;2)供需缺口驱动:多模态大模型和AI Agent加速发展,国产模型Token调用量快速上升,拉动推理端算力需求快速增长,25-27年国产AI芯片均存在较大供需缺口。国产算力板块后续潜在催化剂包括:1)新一代产品发布与测试适配结果;2)提价落地等。

成本驱动:上游HBM、基板、封装、代工成本全面上涨

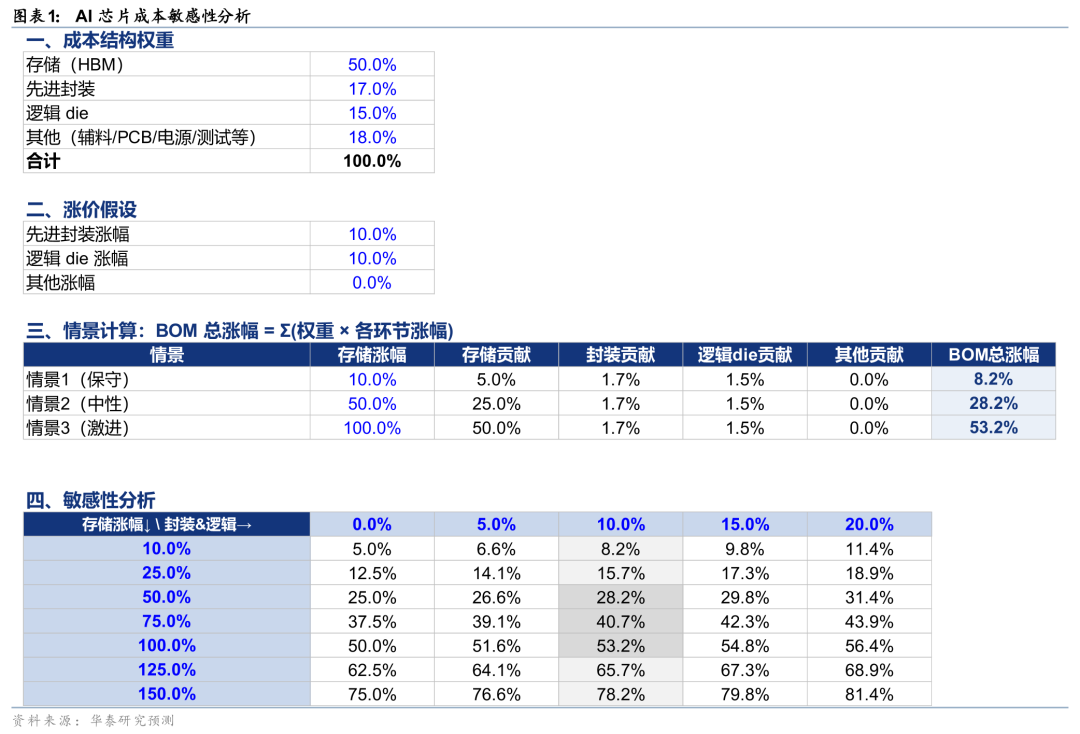

在AI芯片的成本结构中,存储占比已提升至50%左右。根据EPOCH AI,英伟达B200制造成本约6,400美元,其中HBM约占45%(约2,900美元)、先进封装 CoWoS-L约占17%(约1,100美元)、逻辑Die制造约占15%(约900美元)。存储端,我们预计2026年传统DRAM ASP同比提升有望达280%,但HBM ASP同比增幅有限,当前存储原厂HBM OPM仍低于传统DRAM。由于AI芯片需求快速攀升,且随着模型参数规模扩大、KV Cache急剧增加,AI芯片需要配置更大的HBM容量。我们预计2027年HBM将持续处于供需短缺的状态,推动HBM价格大幅上涨,2027年原厂HBM盈利能力将向传统DRAM靠拢。此外,载板、先进封测及代工成本均面临不同程度的上涨,我们预计AI芯片成本中枢将显著上移,构成AI芯片提价的成本端基础。我们大致测算,若存储成本上涨50%/100%,封测及代工成本上涨10%,则AI芯片综合成本上涨约30-50%。

供需驱动:算力需求高涨,高端产品供不应求

需求端,4月2日火山引擎宣布得益于Seedance 等多模态视频大模型与 Agentic AI 的快速发展,豆包大模型日均Token使用量已突破120万亿,较三个月前增长一倍,较2024年5月份首次发布时增长超1000倍。叠加海外AI芯片采购受限,国产AI芯片采购需求旺盛。但受限于代工和HBM等环节,国产AI芯片供给有限,2026年仍存在较大供需缺口,构成AI芯片提价的供需失衡基础。此外,2026年国内AI芯片公司大多将发布新一代产品(如华为950系列),规格进一步提升,可满足传统搜广推业务、大模型训练及推理等场景需求,应用场景较上一代卡更加丰富,近期将陆续进入商务议价阶段,供给方议价权有所提升。

投资结论

我们建议重点关注AI 通胀投资主线,包括存储、MLCC、CCL等,但上述板块市场预期较为充分,后续主要关注涨价幅度及持续性。国产AI芯片面临成本上涨与国内算力供需失衡的双重驱动,并借助新品迭代,有望迎来量价齐升机遇。

风险提示:AI产业发展不及预期,行业竞争格局加剧,半导体周期下行风险,本研报涉及的未上市或未覆盖个股内容,均系对其客观信息的整理,并不代表团队对该公司、该股票的推荐。

VIP复盘网

VIP复盘网