AI算力链下的“卖铲人”结构性机会

核心观点

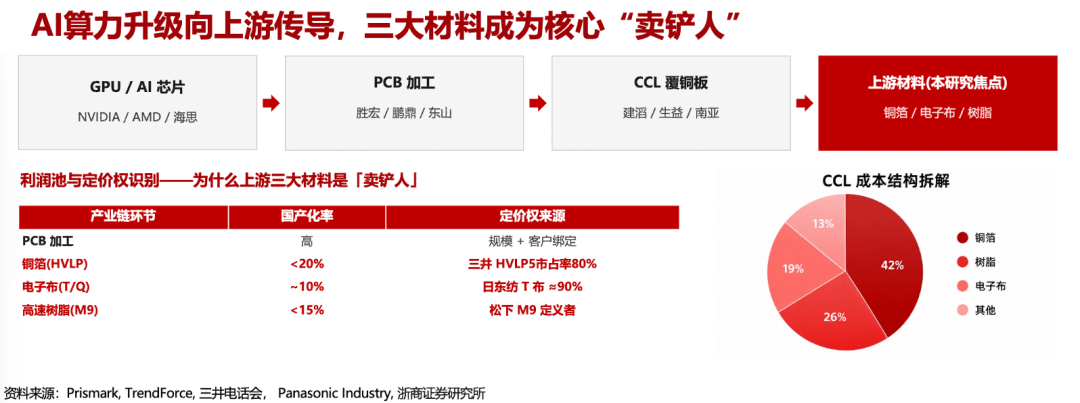

一、AI服务器代际升级推动PCB从“电子级”向“半导体级”跃迁,上游材料成为算力链确定性相对较高的“卖铲人”

NVIDIA Rubin、Rubin Ultra等平台持续提升GPU-to-GPU互连带宽与板级信号密度,PCB不再只是传统承载板,而是承担高速互连、供电分配和信号完整性的核心平台。对应材料体系同步升级:CCL从M4/M6向M7/M8/M9迭代,铜箔从HVLP1/2升级至HVLP3/4/5,电子布从普通7628/Low-Dk1升级至Low-Dk2、T布、Q布。我们认为,AI服务器PCB的关注焦点或正从“下游需求”逐步转向“上游材料能否满足低损耗、高可靠、高良率要求”。

二、HVLP铜箔:高端需求放量,国产替代窗口已经打开

高速信号对铜箔低轮廓要求持续提升,AI服务器及高端交换机推动HVLP3/4成为主流升级方向。海外供给仍由三井金属等日系厂商主导,三井HVLP2 份额约60%、HVLP5份额约80%,高端供给集中度高、扩产周期长。国内方面,铜冠铜箔已具备HVLP1-4批量供货能力,HVLP5处于研发送样阶段。我们认为,铜箔环节的核心看点在于HVLP4国产二供导入,相关进展确定性相对较高。

相关标的:铜冠铜箔、德福科技、诺德股份。

三、电子布:供给瓶颈较为突出、α纯度相对较强,是PCB上游较为稀缺环节

电子布决定CCL尺寸稳定性、介电损耗和热膨胀控制,是高速PCB的“骨架”。高端电子布供给高度集中,日东纺T-glass份额约90%,NER/Low-Dk2份额亦处于高位;扩产受高端织布机、工艺良率和客户认证周期共同制约,新供给释放预计偏慢。价格端,普通7628至Low-Dk2价差超过20倍,Q布价格进一步上探,顺价链条已由电子布传导至CCL、PCB及服务器ODM。石英Q布环节,菲利华是国内少数打通“石英砂—石英纤维—Q布”全链自主的厂商。国内宏和科技、国际复材、中材科技正在加速Low-Dk/Q布导入,其中宏和科技2026Q1电子布均价同比提升117%、归母净利同比增长354%。我们认为,电子布是三大材料中供需缺口相对突出、α属性相对较强的方向之一。

四、树脂:M9国产化从0到1,弹性相对较大

树脂决定CCL的Dk、Df、Tg等核心电性能,M7-M9代际升级由松下、三菱瓦斯等海外厂商长期主导。当前国产厂商已进入验证与小批量导入阶段,东材科技布局碳氢、BMI、PPO、活性酯等体系,M9树脂已实现批量供货,2026Q1高速树脂收入2.58亿元、同比增长131%。相比铜箔和电子布,树脂短期涨价弹性较弱,但M9从低基数起量,国产替代逻辑相对清晰、远期弹性相对较大。我们认为,树脂环节的关键跟踪变量是M9/M10在头部CCL厂和终端客户中的认证节奏。

风险提示:AI需求不及预期、海外巨头扩产加速,国产替代节奏低于预期、玻璃基板 / 光互连等技术替代风险、原材料价格波动 ,行业扩产过快引发价格战。

VIP复盘网

VIP复盘网