扩产潮下,扩还是不扩,这是个问题。

@松果财经原创

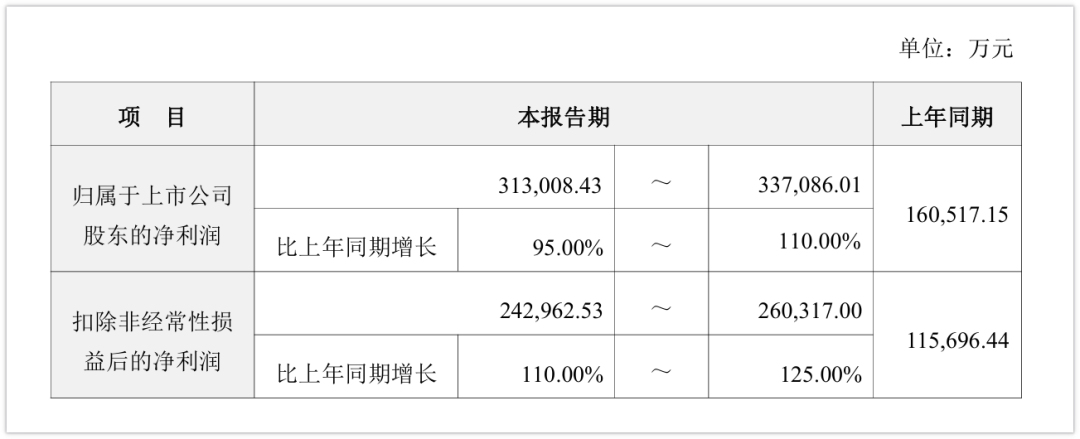

6月15日,亿纬锂能发布半年度业绩预告,预计归属于上市公司股东的净利润同比增长95%-110%。这是今年首份半年度业绩预告,自然也是锂电行业的首份业绩预告,唱响了锂电看多的情绪。

按照今年前几个月公开的一系列消息,亿纬锂能此前已经与多家头部储能企业集中签约,累计订单规模超过130GWh,产能拉满、排产至2027年。结合这次利好业绩,市场对锂电的态度更加鲜明,但也更加分化了。

一方认为锂电行业已经走出低谷,重回高增长轨道;另一方则担忧,扩产潮、价格战、动力电池增速下滑等旧疾并未根治,这轮景气不算真正的好转。尽管两种声音都有其依据,但真正需要回答的问题不是“行业好还是不好”,而是这轮增长的结构,结构背后的变与不变。最后,才是参与其中的这些企业,最终有着什么样的价值期待。

动力冷,储能热,

行业增长的“单引擎”状态

亿纬锂能的业绩增长,与行业的储能热潮分不开关系。

2025年是中国储能市场从政策驱动转向市场驱动的转折年。独立储能作为独立主体接入电力市场,通过容量电价、峰谷价差、辅助服务获得三重收益。这一变化让储能从“政策任务”变成“优质投资”,带动需求爆发。此前公开信息显示,亿纬锂能签约的130GWh订单,大多来自储能领域。公司也在持续扩产,年初至今已规划约230GWh的新增产能。

但值得注意的是,锂电行业的另一大基本盘——动力电池——却没有同步回暖。2026年1-4月,国内新能源汽车动力电池装机量累计同比增长1.51%,仅处于微增状态。而视野放大,全球新能源汽车销量同比下滑3.09%,国内车企竞争激烈,订单峰值却没有拉升。

几乎所有跟踪锂电行业信息的人都会发现,当前锂电行业的高景气,主要靠储能单一引擎拉动。储能的特点是增长迅猛、需求全球化,但考虑到基本盘差异,其总量与动力电池相比还有差距。

以2026年一季度数据为例,行业动力电池出货量约270GWh,仍高于储能锂电池的215GWh。如果储能增速出现边际放缓,行业增速会迅速承压。

更关键的是,储能电池市场的竞争格局已经趋于集中。中国企业在全球储能电芯市场的占有率接近95%,这意味着未来增长更多依赖市场总量的扩张,而非份额提升。所以储能市场需求的可持续性更多取决于下游甲方和终端市场对其商业价值的验证——听起来略微复杂,需要经过下游一系列测试和计算,但只需要知道其不确定性的存在,就明白为什么市场观点是分化的了。

扩产潮下,

扩还是不扩,这是个问题

对多头而言,市场有一个现象非常有利,那就是需求端火热,已经传导形成供给端的集体扩产。

以亿纬锂能为例,它此前在半个月内连抛好几份扩产公告,合计新增产能约230GWh,相当于其2025年全年出货量的两倍。此外还有宁德时代建设“全球总部 母工厂”架构,总投资超600亿元。中创新航、国轩高科、楚能新能源等均有大规模扩产计划。上游材料端也随之跟进,德方纳米、璞泰来、新宙邦等纷纷加码产能。

这是否能说明行业景气度提升了,激发了企业的成长欲望呢?答案既是肯定的,但又不能单一归因。深入看,锂电行业的特殊属性,给这次扩产潮添了一把火。

第一重是技术迭代带来的产能更新压力。储能电芯在过去三年从280Ah进化到314Ah,又在向500Ah以上迈进。老旧产线无法生产新一代大容量电芯,只能被替换。企业如果不投新产线,就会在技术竞赛中掉队。扩产不是为了扩大总产能,而是为了替换旧产能。

第二重是客户绑定带来的被动扩产。电芯龙头企业通过长协、股权合作、战略定增等方式深度绑定上游材料商。材料企业若不跟随下游客户的扩张节奏,就可能失去订单、失去份额,甚至失去核心客户。但跟随扩产意味着承担大规模固定资产投入和贷款利息,所以必须跟随行业波动。

这不是多头喜欢的叙事。因为2022年行业扩产热潮后,锂电行业由2023-2025年进入长达36个月的行业亏损期,磷酸铁锂产能利用率一度不足50%,中小企业大面积出清。如今的扩产潮会取得什么样的成果,取决于两个条件:第一,需求是否真的可以线性外推;第二,企业扩产时是否足够差异化和理性。

从目前看,一线企业的扩产主要集中在高端大容量电芯和海外产能,方向上有针对性;但部分中小企业的扩产仍然存在盲目性。行业层面的供需拐点,可能在2026年下半年到2027年间到来。

分化的逻辑:

不是每个企业都能赚到周期的钱

这一轮锂电周期最显著的特征,不是整体繁荣,而是大幅分化。

分化首先体现在产业链环节之间。电池制造环节最为受益,一季度头部企业利润大幅增长;材料端则喜忧参半,电解液、铜箔等部分环节利润修复明显,但负极材料出现增收不增利,仍有部分企业亏损。

至于分化的原因,便是刚才提到的各环节的产能周期和产业价值坐标不同:锂电池产能周期约6-9个月,隔膜和铜箔18-24个月,锂盐36个月以上。不同周期的叠加,导致利润在不同时点、不同环节之间不均匀分布。

当然,即便是同一环节内部,同样做正极材料,有的企业一季度利润同比增长超过10倍,有的仍在亏损。区分它们的关键不是规模大小,而是产品结构、客户质量和成本控制。那些聚焦高端产品、绑定一线客户、有技术壁垒的企业,在本轮周期中势必占据更有利的位置。当从不同的角度、不同的公司看行业,自然会得出不同的结论。

上一轮周期,企业依赖“产能为王”,谁能更快投产、更大规模,谁就能抢占市场份额。但这一轮,产能不再是唯一壁垒。技术迭代的速度在加快,大容量电芯、钠电池、快充材料等新技术路线正在涌现,每一次技术切换都可能重塑竞争格局。单纯依赖旧产线的企业,即使规模庞大,也可能因为产品落后而失去议价权。

这个时候,稼动率就成为判断企业真实健康状况的核心指标。稼动率超过90%甚至100%的企业,产能利用率极限运转,现金流健康;低于70%的企业,价格战压力巨大;低于50%的,可能面临生存危机。

2024年行业低谷期,二线储能电芯工厂开工率一度跌破40%,大量企业被出清。这一轮景气中,稼动率的分化已经在提示:不是所有企业都能熬到下一轮上涨。

改变规则看什么?

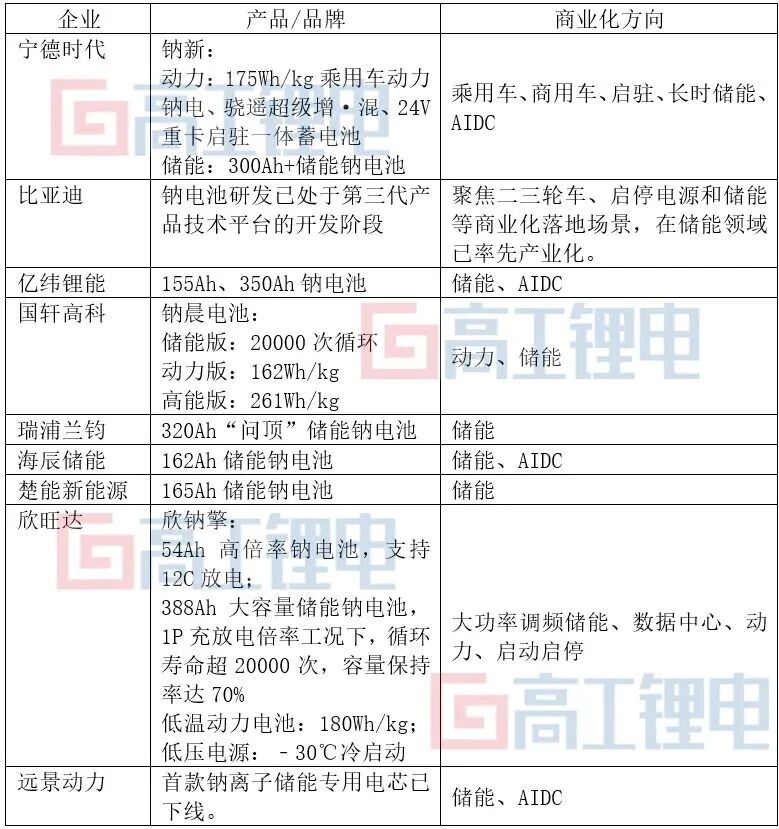

目前,市场观点的分化还有一个重要影响因素——行业本身正在脱离简单的锂电池传统产能叙事,掺杂更多结构性变化。其中最受关注的,是钠电池正在从技术储备走向商业化。

公开信息显示,宁德时代已签约60GWh钠电储能订单,亿纬锂能等企业也在加速布局。钠电的成本预期在2026年降至0.4元/Wh左右,与大储锂电差距进一步缩小。

钠电池的优势在于更佳的高低温性能和资源安全性,劣势在于能量密度较低。它的商业化路径虽然不太可能全面替代锂电池,但先在调频储能、低温动力、启动启停等特定场景中占据一席之地,基本可以确定。对于材料企业而言,钠电正极和负极材料的供应链机会正在形成,可能催生一批新供应商。

另一边,大储项目已经从“拿补贴”转向“算收益”。能否稳定响应电网调度、能否参与现货市场和辅助服务,直接影响项目收益率。这意味着,储能企业的能力边界在扩展——从电芯制造延伸到系统集成、软件算法、电力交易等环节。只做电芯不做系统、只生产不运营的企业,可能在未来竞争中受到限制。

至于已经高度成熟的海外市场,中国动力电池和储能电池的全球市占率均已很高,可重点关注海外建厂和本地化服务这些竞争力的新维度。

这些变化表明,锂电行业正在从“量的竞争”走向“质的竞争”。单纯比拼产能规模和价格,已经很难建立长期壁垒。对技术、成本、客户、场景的精细化管理能力,正在成为区分好坏企业的标准。

因此,亿纬锂能的业绩翻倍,是锂电行业景气的一个缩影。但这个缩影并不能代表全貌,企业的优秀往往与其产业地位和技术实力有关。

真正能穿越周期的企业,不是规模最大的,也不是扩张最激进的,而是那些在技术迭代中保持领先、在客户结构中保持多元化、在产能扩张中保持理性、在周期波动中保持财务稳健的玩家。对于产业链而言,景气是暂时的,分化是长期的。锂电行业的真相,藏在数字背后,更藏在企业的具体选择里。

VIP复盘网

VIP复盘网