上半年国内石蜡市场供需博弈持续,石蜡价格由涨转跌。一季度受地缘局势扰动支撑,石蜡价格止跌上行,且上涨节奏创历史新高;二季度随着成本压力升温,叠加石蜡需求跟进乏力,石蜡行情回落,价格下跌。整体来看,石蜡市场行情的波动主要受到供需格局、地缘局势、成本波动、行业政策及宏观环境等多重因素的影响。

石蜡价格:上半年石蜡价格波动幅度明显

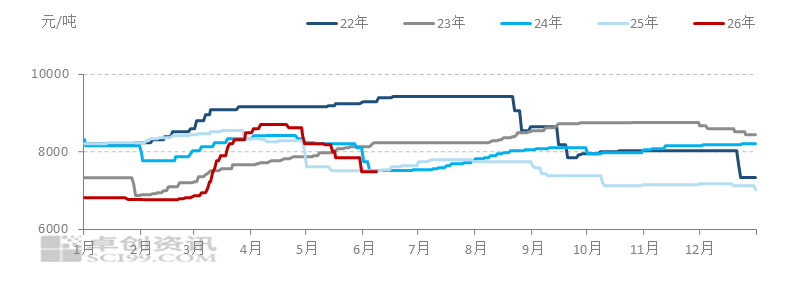

2026年石蜡价格波动明显,呈现出一季度止跌大幅上涨,二季度由涨转跌趋势,主要原因在于需求压力较大。供应面,上半年国内炼厂石蜡装置运行平稳为主,市场供应充足。需求面,下游终端向下传导一般,叠加成本压力影响,实际消费增速不及预期,需求端整体表现欠佳,难以对石蜡价格形成有力支撑。截止到当前,2026年1-6月份,国内石蜡主流型号58#均价为7592.4元/吨 ,较上年同期降幅6.55%。6月10日国内主流型号58#均价收于7481.7元/吨,该价格较年内高位下降1255元/吨,跌幅14.1%。

图1 2022-2026年石蜡主流58#均价走势图

数据来源:卓创资讯

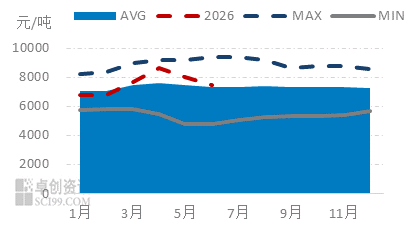

图2 石蜡价格指数走势图

数据来源:卓创资讯

2026年上半年,石蜡市场阶段性分化波动明显,价格走出低位筑底、大幅冲高、高位回落三段式行情。

一季度:国内石蜡价格触底后连续上行

1月石蜡价格虽处于年内低位,但受假期影响,下游备货心态偏谨慎,商家囤货意愿较往年明显减弱,多以低库存操作为主,市场观望情绪浓厚,多空博弈持续。2月春节影响下需求阶段性低迷,但考虑节后炼厂石蜡库存整体偏低,叠加部分货源流通偏紧、拿货难度上升,支撑炼厂再度上调报价,市场加价空间逐步扩大。

3月中东地缘冲突加剧带动国际油价走强,相关产品价格同步上行,叠加下游企业陆续复工返市,需求稳步回暖,共同推动石蜡价格超预期上涨。当月国内主流牌号58#石蜡累计上涨1550-1850元/吨,涨势十分突出。

二季度:需求疲软 市场涨势终结

进入年4月,国内石蜡市场快速告别3月的强势上涨行情,成交气氛降温。虽然原油成本高位、炼厂库存偏低对市场带来支撑,但考虑下游需求跟进不足、采购理性回归,市场由前期紧平衡转向阶段性宽松,4月市场成交逐步恢复理性,炼厂价格在4月下旬重启下行模式。

5月份石蜡炼厂库存压力逐渐凸显,供需矛盾逐渐显现,随着清明节前备货结束叠加需求传导欠佳影响,终端采购积极性下降,成交僵持。中间商为完成任务量积极出货,但需求跟进不足,出现倒挂让利现象。5月份国内炼厂石蜡挂牌价格灵活下调300-450元/吨。

6月份随着月初国内炼厂石蜡挂牌价格集中下行,价格达到部分商家心理预期,叠加终端库存前期的消化,下游入市补库带动市场交投回暖,市场询单增加,一定程度上缓解后市谨慎情绪,但考虑夏季高温逐步进入需求淡季,市场成交加价空间有限。考虑短期内石蜡价格缺乏涨跌驱动,行情以稳中小幅调整为主。

成本:国际油价上涨 石蜡成本支撑力度增加

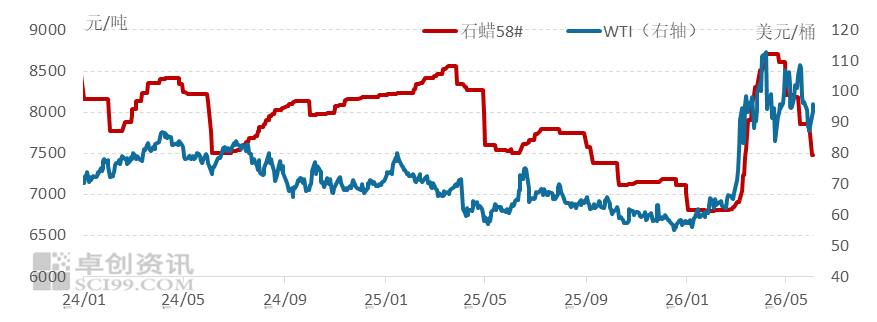

2026年上半年,国际原油价格先震荡走高,随后在高位宽幅波动,整体涨幅和波动均较大,美原油主流波动区间位于60-120,美元/桶之间。推动原油价格震荡走高的核心利好来自中东局势的扰动,美国和以色列对伊朗实施袭击,伊朗反制,中东多个产油国油田和港口被袭击,霍尔木兹海峡被关闭,石油供应中断成为现实,虽然多国释放战略储备库,但是石油去库依然明显,推动油价明显走高。随后美伊停火,和谈不断推进,但是过程曲折,油价在高位持续宽幅波动。从图中可以看出,随着国际油价波动幅度显著扩大,石蜡的价格走势变化与原油价格调整形成共振效应,从成本支撑角度来看,上半年国际油价上涨对石蜡成本带来显著支撑。

图3 石蜡58#均价与国际油价WTI价格走势对比

数据来源:卓创资讯,NYMEX

供应宽松、需求疲软 石蜡市场供需博弈持续

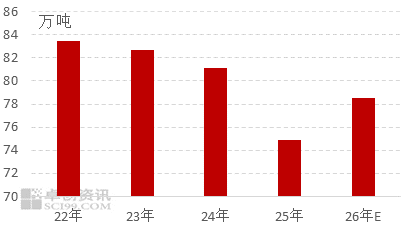

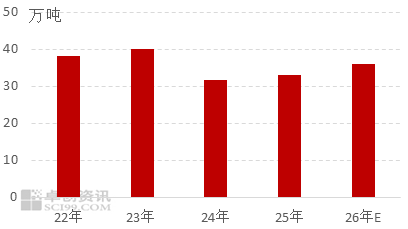

除了成本影响之外,供需格局变化是石蜡价格的重要原因。2026年上半年国内炼厂石蜡装置运行平稳,暂无生产炼厂检修,预计1-6月国内石蜡产量78.5万吨左右,同比增幅4.7%,但仍存处于近年来同期低位水平。

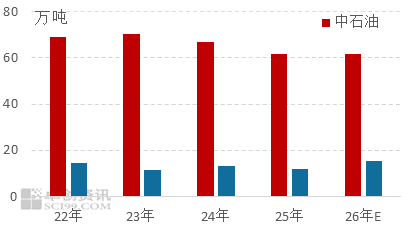

从图中可以看出,中石油炼厂石蜡产量处于高位,整体处于下降趋势,中石化炼厂因原油供应影响,普蜡资源整体处于下降趋势。预计2026年上半年中石油炼厂产量在62万吨,累计同比增幅0.3%;预计中石化炼厂累计普蜡产量在12万吨,累计同比增幅37.9%;预计南阳能源化工特种蜡产量在3.2万吨,同比变化不大;预计锦城石化上半年累计产量在1.4万吨。目前国内炼厂资源主要集中在中石油东北炼厂,以南下消化及出口为主,中石化炼厂资源主要周边销售、出口居多。

图4 历年1-6月国内石蜡产量统计

数据来源:卓创资讯

图5 历年中石油、中石化1-6月产量对比

数据来源:卓创资讯

上半年石蜡需求增速不及预期 下游多以刚需补货为主

上半年石蜡需求端复苏表现不及市场预期,下游工厂普遍持保守观望态度,备货囤货意愿显著走低,行业成交整体承压。

内销市场来看:石蜡下游应用场景分散,各板块需求增量普遍不足。蜡烛、板材、塑料、包装等传统主力下游行情提振乏力,采购仅维持刚需节奏,中间商盈利空间承压,利润难以拓宽。

轮胎橡胶市场:上半年国内轮胎市场平稳推进,全钢轮胎企业维持常规运行为主。终端市场运行无明显改善,换胎维持刚需为主,轮胎渠道环节传输缓慢,轮胎涨价受阻。半钢轮胎整体开工不及去年同期,随着欧盟双反调查落地的临近,出口市场对整体产销支撑有所减弱。叠加内销市场表现不佳,终端换胎需求意向较为谨慎,社会库存消耗缓慢。

PVC型材市场:上半年下游型材样本企业开工提升存在压力,从图7中可看出26年上半年样本企业开工存在一定差异,不及往年。多数企业表示地产表现平淡,型材需求偏弱,订单一般,对于原料刚需逢低补货为主。当前处于季节性小淡季,预计行业开工或将继续小幅下降。

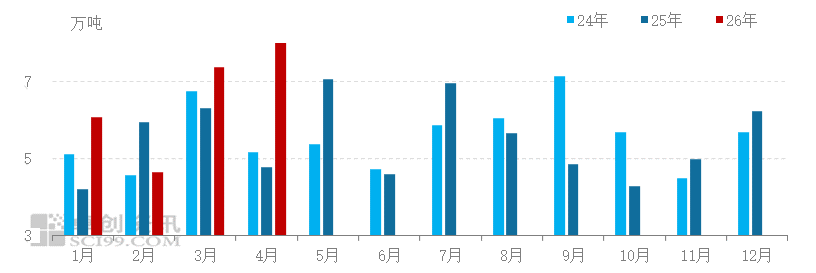

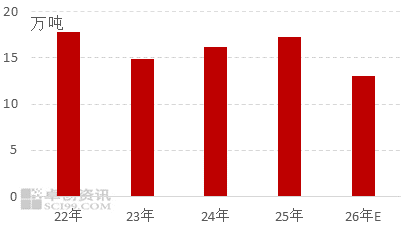

石蜡出口方面:我国是世界上的石蜡出口大国,出口量占总产量的45%-60%,考虑国内需求跟进有限,促使出口成为市场关注重点。通过最新海关数据了解到,2026年1-4月国内石蜡出口量在26.36万吨,占总产量的50.65%,累计同比增幅23.87%,仍处于自2023年以来同期的高位水平。上半年受地缘扰动、国外集中补货、人民币汇率调整以及海运费变化影响,预计1-6月石蜡出口量在36万吨左右,累计同比上涨9.1%,对国内石蜡市场带来一定支撑。

图6 2024-2026年石蜡出口月度数据

数据来源:中华人民共和国海关总署、卓创资讯

图7 历年1-6月石蜡出口统计及预测

数据来源:中华人民共和国海关总署、卓创资讯

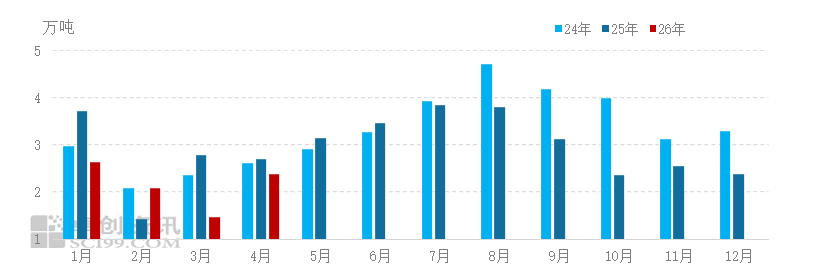

蜡烛出口市场:蜡烛是石蜡下游主要用途之一,依托完备产业链优势,我国长期占据全球蜡烛出口首位。2026年1-5月蜡烛出口量在8.58万吨,累计同比大幅下降19.26%。蜡烛出口主要集中在欧美等经济发达的国家,本年度蜡烛需求增加的国家主要是英国、美国、意大利等多家,同比增幅在10.2%-18.2%。预计1-6月份蜡烛出口在13万吨,同比降幅或进一步扩大到24.6%。目前外部贸易环境趋紧,欧盟对华蜡烛征收反倾销税,叠加对中国蜡烛要求的不断升级,国内蜡烛出口面临的挑战依旧明显,行业后市整体预期偏空。

图8 2024-2026年蜡烛出口月度统计

数据来源:中华人民共和国海关总署,卓创资讯

图9 历年1-6月蜡烛出口统计及预测

数据来源:中华人民共和国海关总署,卓创资讯

VIP复盘网

VIP复盘网