核心观点

6月11日,工业和信息化部科技司发布《光伏产品分级分类 第1部分:光伏组件(报批稿)》(以下简称《报批稿》),与此前国标征求意见稿相比,报批稿将组件效率门槛大幅提升。我们预计公示期(6月13日-7月12日)后将推进后续批准、发布、实施流程,或将率先通过央国企组件集采作用于市场。我们看好此举有望加速产能出清,利好BC/HJT/TOPCon3.0等高效电池组件,技术落后或资金紧缺的二三线企业有望逐步出清,我们基于主流产品/冠军产品效率测算产品出清规模为327.6/153.6GW,比例达33%/15%。考虑到2H26光伏需求侧同比压力有望缓解,市场 行政手段加速供给侧出清,我们看好行业拐点或逐步显现,电池组件及浆料龙头有望率先迎来盈利改善。

工信部发布光伏组件分级标准,大幅提升效率门槛

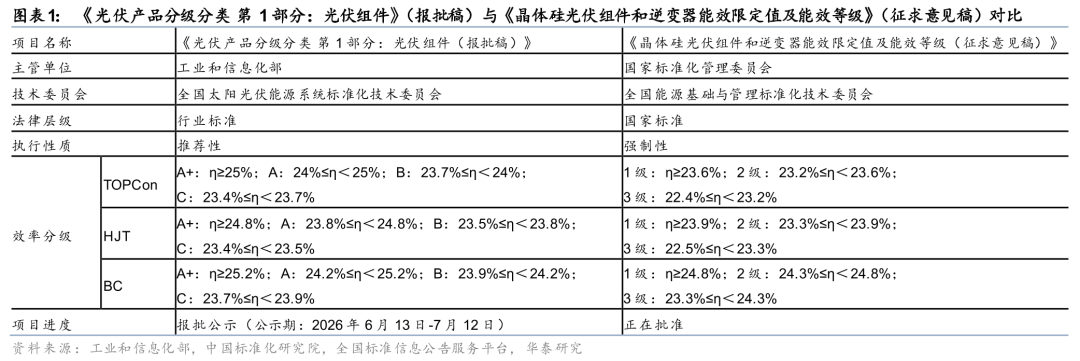

《报批稿》将光伏组件分为A /A/B/C级,其中TOPCon/HJT/BC最低效率要求分别为23.4%/23.4%/23.7%,与25年9月国家标准化管理委员会发布的《晶体硅光伏组件和逆变器能效限定值及能效等级(征求意见稿)》相比,分别提升1.0/0.9/0.4pct。根据《工业通信业行业标准制定管理办法》,后续工信部将对社会公众意见进行汇总、协调和处理,对没有不同意见或者相关意见已处理完毕的行业标准报批稿予以批准,编号并公告发布。我们认为《报批稿》作为行业推荐性标准,将与国家强制性标准共同影响组件产品要求,或率先体现为央国企组件集采效率标准提升。

行业影响的定量测算

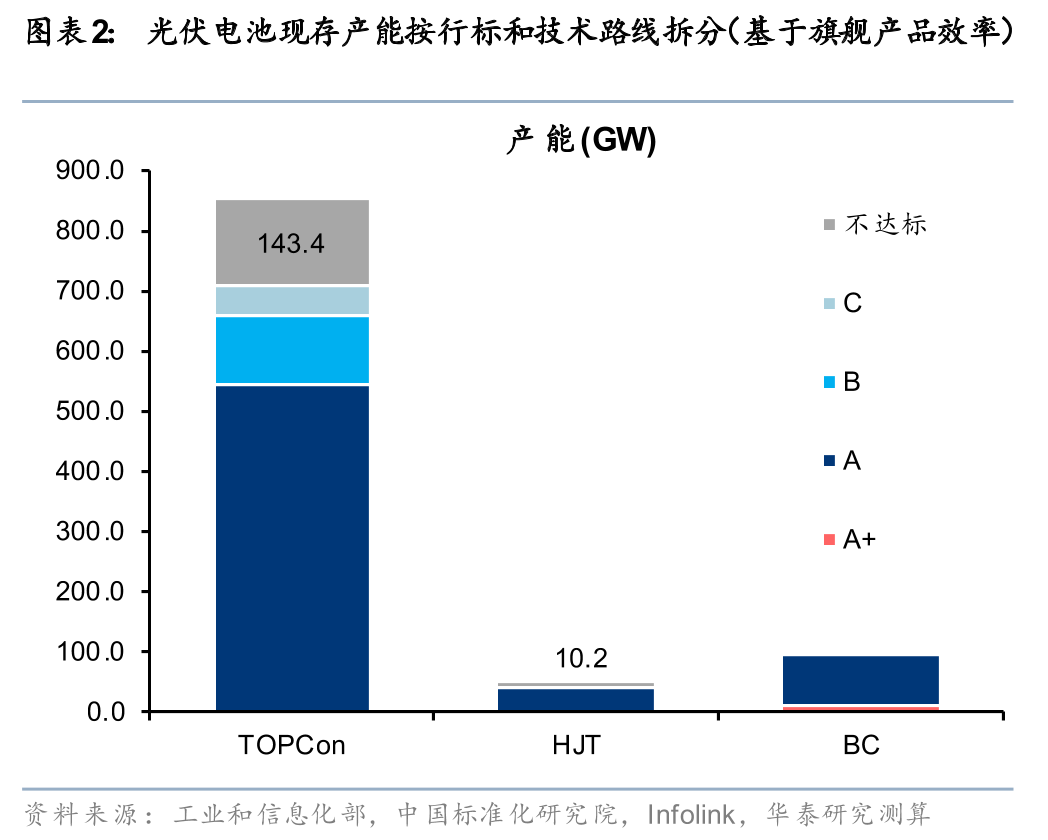

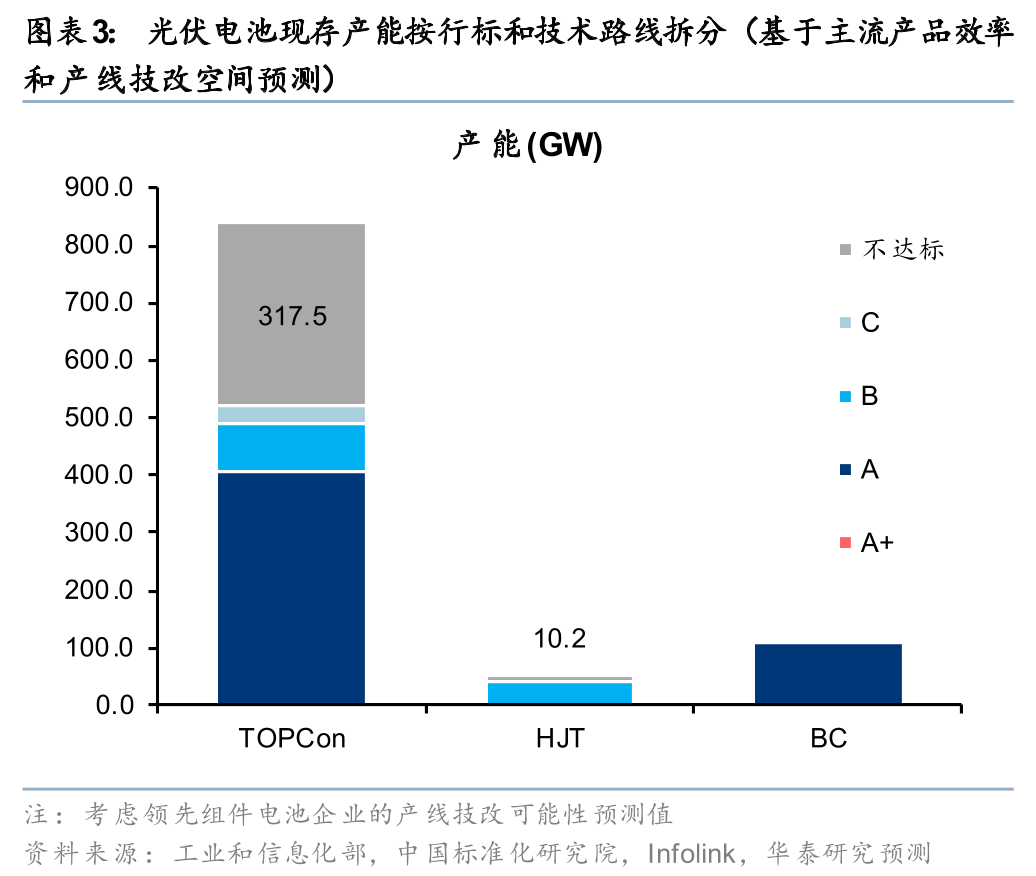

供给侧来看:我们按照《报批稿》,基于企业的主流产品功率以及产线技改空间,测算TOPCon/HJT/BC可出清317.5/10.2/0GW产能,分别对应出清比例38%、19%、0%,合计出清产能327.6GW,出清比例达33%。若考虑电池组件企业持续技术迭代,行标实施后产品效率均达到当前各家冠军产品效率水平,我们测算TOPCon/HJT/BC可出清143.4/10.2/0GW产能,分别对应出清17%、19%、0%,合计出清产能153.6GW,出清比例达15%。TOPCon是出清产能绝对值最高的技术路线,行标要求上移或倒逼TOPCon企业技术升级来满足效率指标,我们认为或拉动行业以下技术进行批量导入:1)多分片技术:四分片较半片可减半电流和电阻损耗;2)提升背面功率:例如仅在栅线正下方保留必要的多晶硅材料以提升背面功率,以及背面制绒技术将传统的镜面反射转变为漫反射等;3)高纯均质硅底、广谱陷光结构、全域钝化工艺、无隙晶阵封装等一系列工艺全面提效。

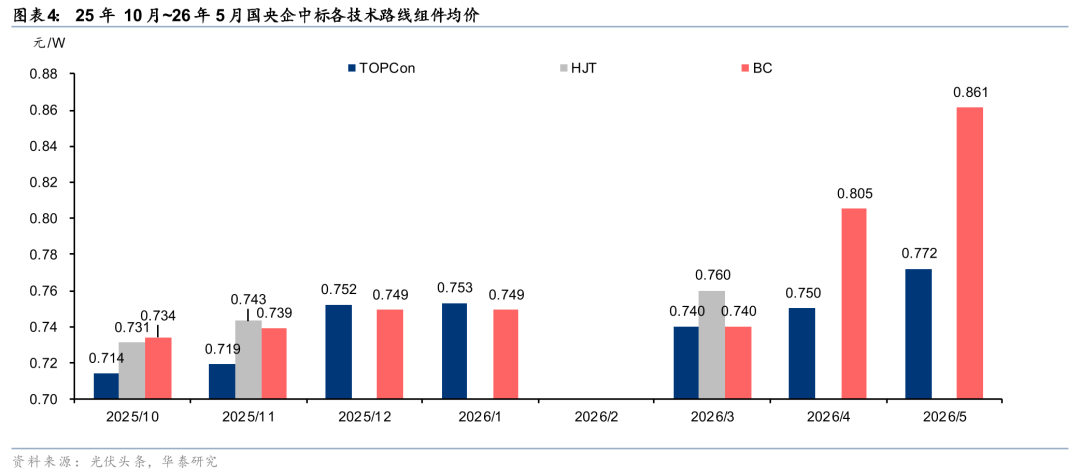

需求侧来看:高功率组件的价格优势有望保持,以5月国央企光伏组件中标均价来看,TOPCon组件价格区间为0.766~0.778元/W,均价为0.772元/W,而BC组件价格区间为0.825~0.896元/W,均价为0.861元/W,均价较TOPCon有0.089元/W溢价优势。纵向来看,BC组件26年二季度以来较TOPCon组件的溢价空间具备逐步增厚趋势。

投资逻辑

考虑到2H26光伏需求侧回暖,叠加市场 行政手段推动行业供给侧出清,有望推动产业链供需再平衡,建议关注光伏底部机会。电池组件头部企业在行业效率约束与贱金属导入共同推动下有望率先实现盈利改善;浆料企业有望受益于贱金属下半年加速导入,增厚加工费利润空间。

风险提示:光伏需求不及预期、政策落地不及预期、原材料成本上升等。

VIP复盘网

VIP复盘网