俗话说,“大树底下不长草”,这说的既是朴素的自然规律,又是商业竞争的残酷。

不过,在万亿宁德时代这棵“大树”不远,同在福建这片土地上,居然强势崛起了一家储能新势力——海辰储能。如今,海辰储能这棵“草”不仅长大了,还开始有实力跟“大树”争夺阳光雨露。

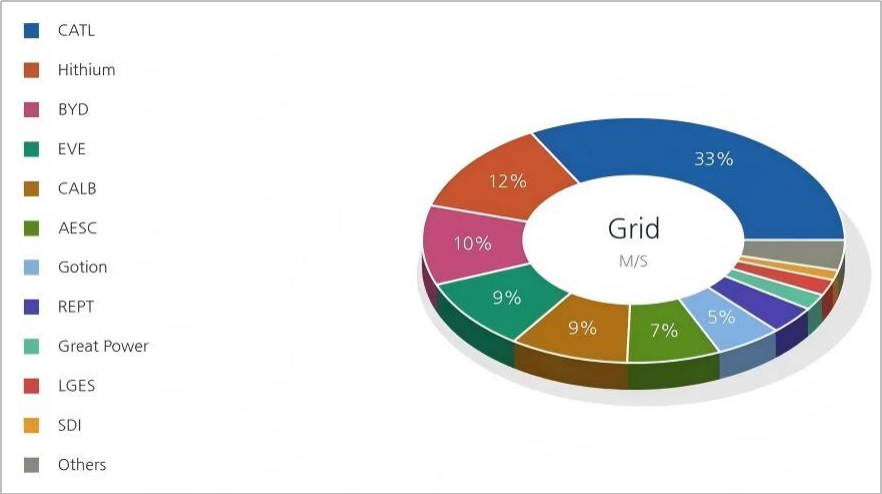

6月8日,韩国调研机构SNER发布的全球一季度储能榜单显示,海辰储能位居全球储能电池(电网侧)出货量第二位,力压比亚迪储能,仅次于宁德时代(SZ:300750)。华夏能源网注意到,在InfoLink等机构发布的2025年全年出货量排名中,海辰储能也是仅次于宁德时代的“龙头老二”。

海辰储能凭什么能在宁德时代的“阴影”中成长壮大起来?

回顾海辰储能6年多的发展史,它的快速成长既得益于储能行业爆发带来的红利,也得益于公司多次成功“卡位”。海辰储能的样本,为储能行业的“跨界者”、三四线的储能厂商提供了很好的参考。

卡位储能,站上风口

海辰储能成立于2019年12月。彼时,锂电池主要供应电动汽车行业,储能行业还是个小行业。公司创始人王鹏程看到了动力电池行业竞争的惨烈,也看到了储能行业的大好前景。为此,海辰储能将快速卡位储能作为公司的发展战略。

此后,海辰储能驶上“快车道”。自选址厦门后,海辰储能仅用42天就完成了从土地挂牌出让、成交到开工动建手续报批;仅用80天,海辰储能完成了总部研发大楼封顶;二期项目从开工到封顶,也仅仅用了3个月时间。而在储能产品出货上,公司仅用3年便实现了出货量从0到5GWh的跨越。

“快是海辰的结果,但最后的目标是战略卡位。到了2025年海辰处在什么样的位置,就大致决定了最终我们能在行业什么样的位置。”王鹏程此前曾表示。

海辰储能发布的招股书显示,2022—2024年,公司储能电池出货量年复合增速达到167%。截至2024年12月,海辰储能全球累计出货量超过50GWh。中关村储能产业技术联盟发布的2024年度全球市场储能电池(不含基站/数据中心备电类电池)出货量排名中,海辰储能排名第三位。

到了2025年,海辰储能的储能电芯出货量进一步提升。InfoLink发布的数据显示,2025年度,海辰储能位列全球储能电芯出货排名第二位。同年8月22日,海辰储能还举办了出货量100GWh纪念仪式。

SNER最新发布的全球一季度储能电池(电网侧)出货占比

快速增长的出货量和稳定爬升的市占率足以证明,海辰储能已经基本赢得了这场储能卡位赛。当然,也要看到,海辰12%的市占率相比宁德时代的33%依然差距巨大,而对比比亚迪12%的市占率优势并不明显。下一步,海辰依然需要毫不松懈地加大出货规模以巩固得来不易的市场地位。

领先两年,卡位钠电

面对前有堵截、后有追兵的市场环境,海辰储能没有可以松口气的时候。当行业还在为锂电卷的“头波血流”的时候,海辰储能就眼光望向了钠电池的研发之中。

钠电池的发展深受锂电池影响。2022年,碳酸锂价格不断攀升,锂电池成本和价格居高不下,让下游企业坐立难安。因此,在那一年,原材料来源更广泛的钠电池开始受到行业关注,“平替”锂电池成为钠电池的发展方向。

但是,由于规模效应不足、供应链不成熟,钠电的成本要比锂电高太多。此外,2023年后碳酸锂的价格大幅走低,锂电池的性价比优势又显现出来了,钠电池的研发热度开始下降,不少此前宣布投资钠电的企业开始打“退堂鼓”。

不过,海辰储能一直没有放弃对钠电池的研发。华夏能源网注意到,2024年12月12日,海辰储能在北京举行了盛大的第二届生态日暨新品发布会,率先发布了首款电力储能专用钠离子电池∞Cell N162Ah,并宣布将在2025年第四季度实现GWh量产。

据了解,该产品采用磷酸焦磷酸铁钠正极搭配硬碳负极的技术路线,并运用了均质高导电包覆策略、硬碳负极以及微键合电解液配方等一系列创新技术。海辰储能表示,∞Cell N162Ah在超长寿命、倍率性能以及安全性表现优异,产品循环寿命超过20,000次(70%SOH);在10C超大倍率条件下进行放电,容量保持率可高达85%。

2024年12月,海辰储能发布了首款电力储能专用钠离子电池

现如今,又一个锂电涨价周期来临。5月中旬,碳酸锂价格一轮突破20万元/吨大关,随后虽有回落目前依然在17万元以上的高位运行,锂电原材料供应的“卡脖子”问题再一次横亘在行业龙头面前。回头来看,海辰储能在钠电上的先行先试是“赌”对了。

而行业龙头宁德时代,也在今年4月21日的“超级科技日”上发布了钠电产品;4月27日,又与储能系统龙头海博思创(SH:688411)签署战略合作协议,锁定未来3年共60GWh的钠离子电池供货。不久前,国轩高科(SZ:002074)也表示,公司实现了钠电池的出货。钠电成为了行业热门。

随着钠电池在储能领域的大规模应用,钠电池行业将迎来一场“竞速赛”。海辰储能凭借对钠电研发的坚持,领先竞争对手站位,让公司在市场竞争中出于领先位置。

卡位长时,角逐8小时

随着储能在新型电力系统中的作用越来越重要,电网对长时储能的需求越来越大。作为行业内最早看到长时储能价值的锂电厂商,海辰储能早早布局了长时储能,开启了这场卡位赛。

对于锂电池储能系统来说,应对长时需求的办法之一是将系统容量做大,而做大系统容量最直接的方法就是将单颗电芯的容量做大。

为此,海辰储能很早便进行了大电芯的研发。华夏能源网注意到,2024年,海辰储能发布了高达1175Ah的储能电芯,而彼时,行业单体电芯的主流容量还是280Ah,同行推出的最大电芯也仅在600Ah 。2025年年底,海辰储能又发布了高达1300Ah的全球首款专为 8小时长时储能场景设计的原生大容量电芯。

海辰储能的做法,引来了行业质疑。一方面,在长时储能赛道,锂电池天生不如液流电池、压缩空气储能,行业更多地将锂电池定位为2—4小时的短时储能,认为其难以竞逐8小时以上的长时储能赛道;另一方面,单体电芯容量越大,发生风险的几率越大,品质管控非常困难。

海辰储能在SNEC2026展出的长时储能产品

但事实证明,海辰储能再次“赌”对了。目前,公司1175Ah电芯已完成GWh级别全球交付,1300Ah电芯也计划于2027年量产,这足以证明容量超大的电芯也可以做到风险安全可控。

值得一提的是,在6月3日至5日举行的第十九届国际太阳能光伏与智慧能源展览会(SNEC 2026)上,海辰储能发布了全球首个原生8小时长时储能解决方案——∞Power 6.9MWh系统,并首次展出新品∞Cell 650Ah大容量电池及∞Power 10 MWh产品方案。

当前,液流电池的储能时长平均在6—8小时,压缩空气储能时长约在8小时左右。锂电池此前一直被认为储能时长难以达到8小时,而海辰储能搭载1300Ah储能电芯的∞Power 6.9MWh系统已经能满足8小时长时储能需求,能够与前两者“掰手腕”。

凭借高容量的储能电芯,海辰储能不仅让公司自身成功卡位长时储能赛道,也极大地推动了锂电池竞逐长时储能赛道,为全球能源转型提供重要支撑力量。

结语

尽管通过多次卡位,海辰储能已经成为了储能行业的头部玩家,但是所面临的挑战依然不小,远没到“高枕无忧”的时候。

首先,尽管海辰储能的储能电芯出货量已位居全球第二,且与宁德时代的差距在不断缩小,但是要想跨越这座大山依然很难。宁德时代不仅在市场上压迫感十足,更在专利上频频发难,让海辰疲于应对。在海辰身后,更有比亚迪、远景动力、楚能新能源等众多实力玩家紧追不舍。尤其是楚能新能源,在今年第一季度全球储能电芯出货量已经冲到了第三位,增速远超同行。处于前后夹击中的海辰,一刻也松懈不得。

其次,在资本市场,海辰储能还有一块硬骨头要啃——上市。如果从2023年7月公司首次启动A股上市辅导算起,至今海辰储能在这条道路上已经整整走了3年,仍没有迎来最终结果。迟迟不能上市,海辰的融资渠道严重受限,对公司的产能扩张、研发投入等形成掣肘。只有尽快打通IPO路之路,海辰储能的地位才会更加稳固。

目前,随着储能与各行各业的融合,应用场景越来越广泛,细分赛道也越来越多,涌现大储、工商储、户储、零碳园、AIDC、绿电直连......每个赛道都在进行激烈的角逐。对于海辰储能来说,要想赢下去,一步都不能走错,决定生死的战争还远未结束……

VIP复盘网

VIP复盘网