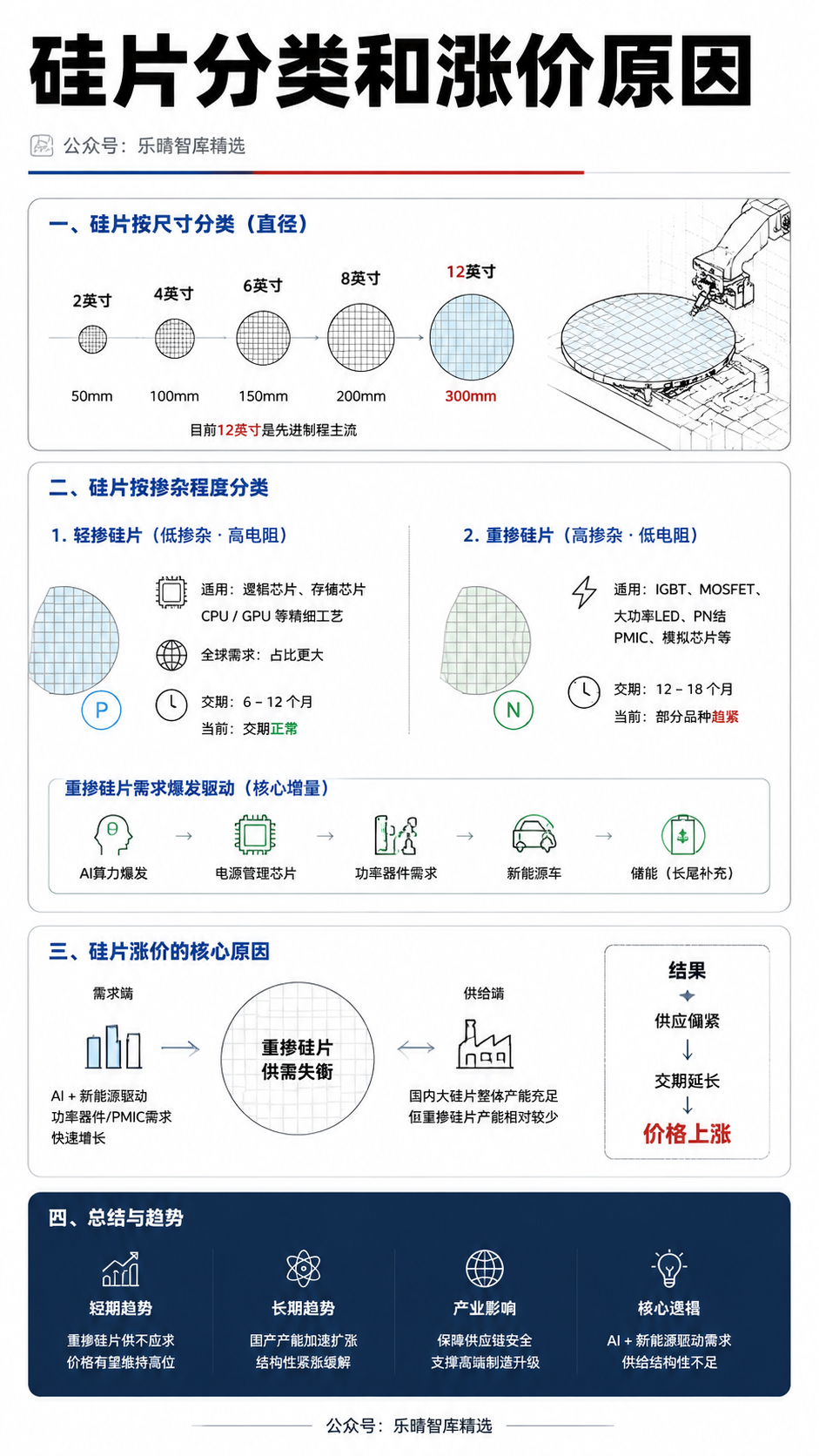

根据半导体产业动态显示,二季度硅片进入新一轮涨价通道。12英寸轻掺硅片率先提价,重掺跟涨且幅度更大,8英寸全面跟进。

AI服务器单台芯片耗硅量是普通服务器5倍,重掺供给刚性强,涨价弹性高于轻掺。叠加功率半导体第二轮涨价正在推进,为下半年重掺再度提价留出了空间。

供需层面,当前海外扩产意愿低,受益于存储和功率需求提升,轻掺与重掺硅片均已实现涨价,供需持续偏紧。

国产替代路径上,8英寸重掺因缺口最大且技术最成熟优先切入,其次是已批量供应的12英寸存储轻掺,14nm以下先进轻掺的窗口则在2027至2028年。

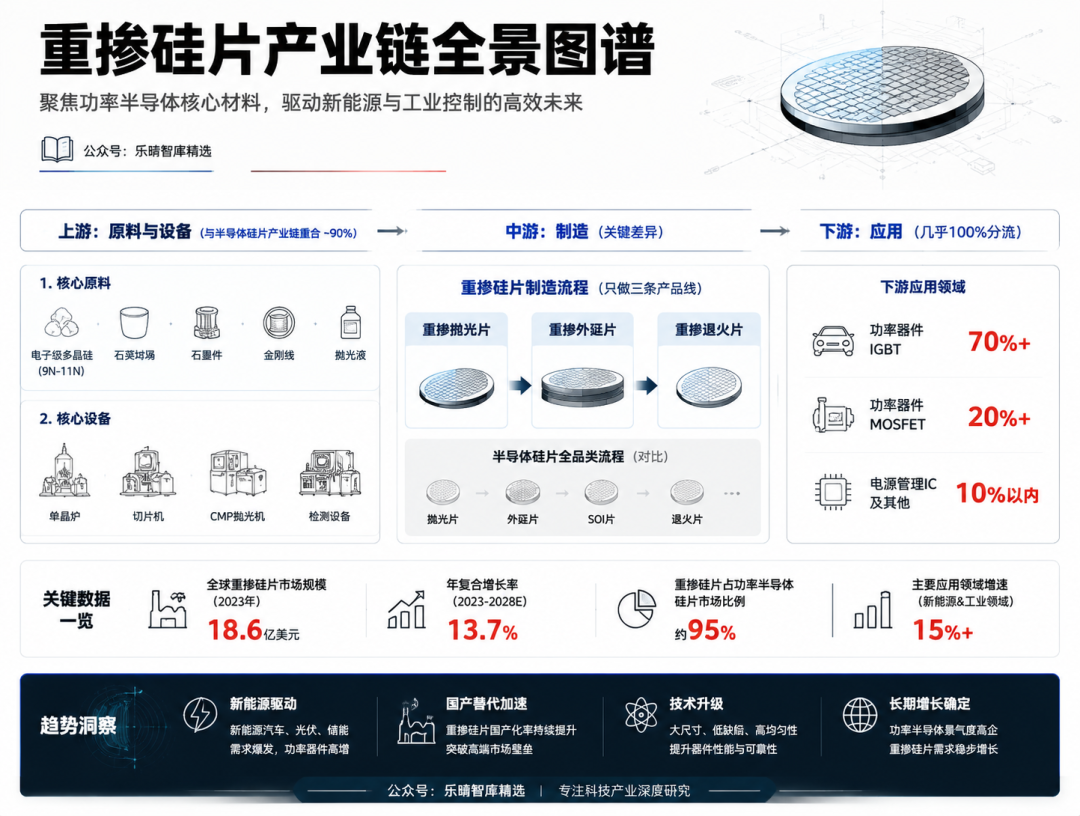

本文重点聚焦半导体重掺硅片产业链核心赛道、竞争格局和产业趋势。

01

硅片概览

在半导体材料中,硅片价值量最高,占晶圆制造材料30%。

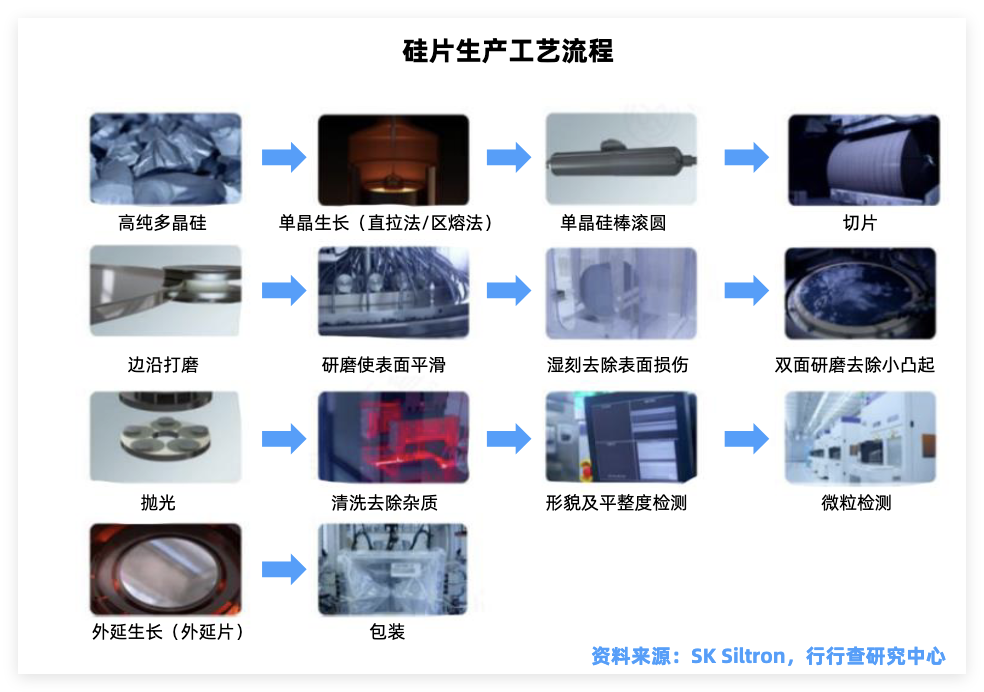

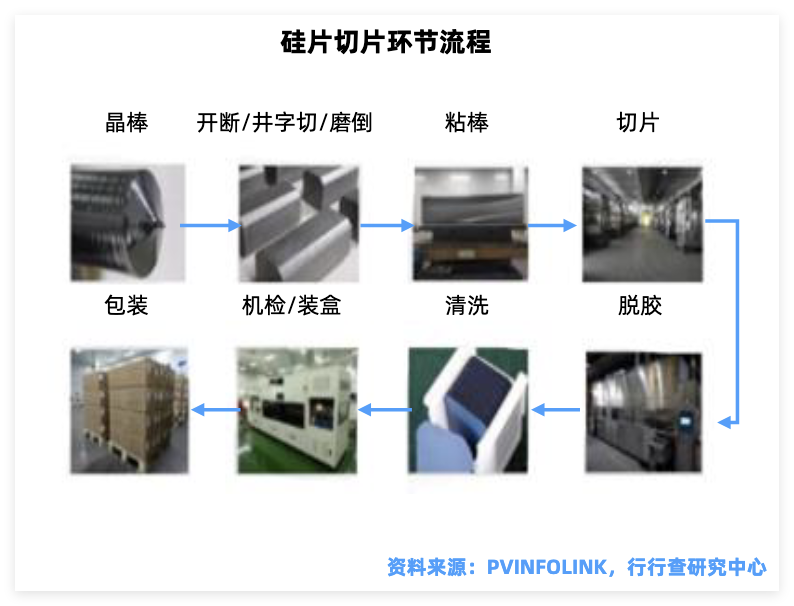

硅片,又称硅晶圆片,是以高纯度单晶硅为原料,经拉单晶、切片、研磨、抛光等工序制成的薄片,是制造集成电路、分立器件、传感器等半导体产品的核心基底材料。

简单说:沙子里提取硅 → 拉成单晶硅棒 → 切成薄片 → 打磨抛光 → 得到硅片 → 在上面"刻"出芯片。全球 95%以上 的半导体器件、99%以上 的集成电路都用硅片做衬底。

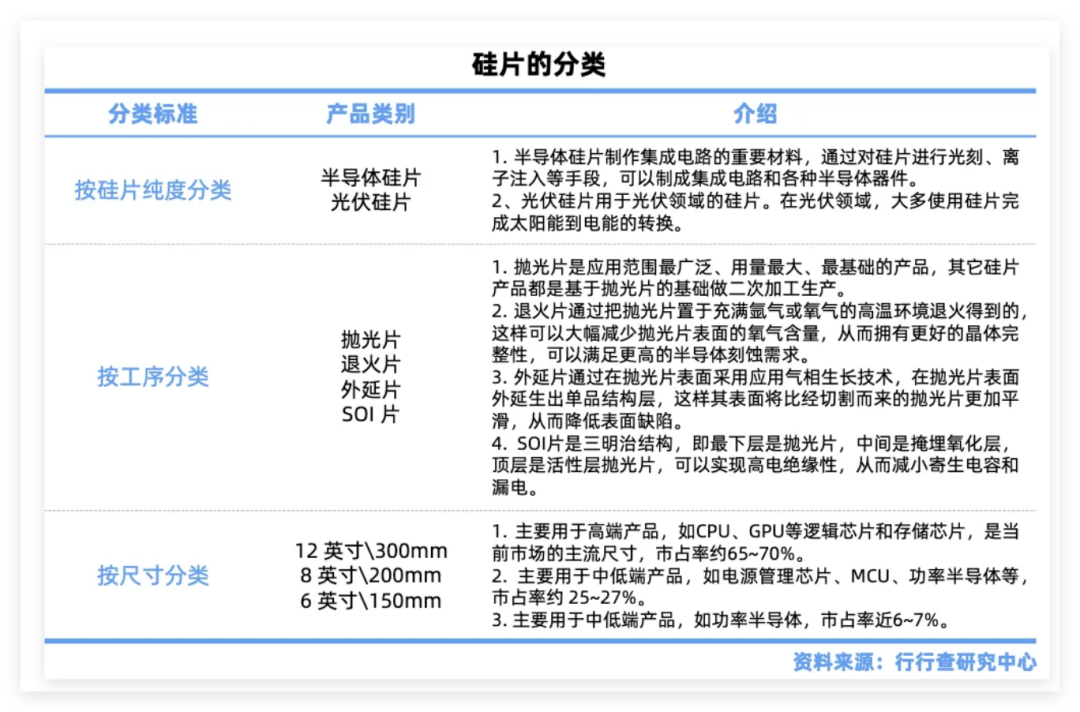

硅片可以从多个维度分类

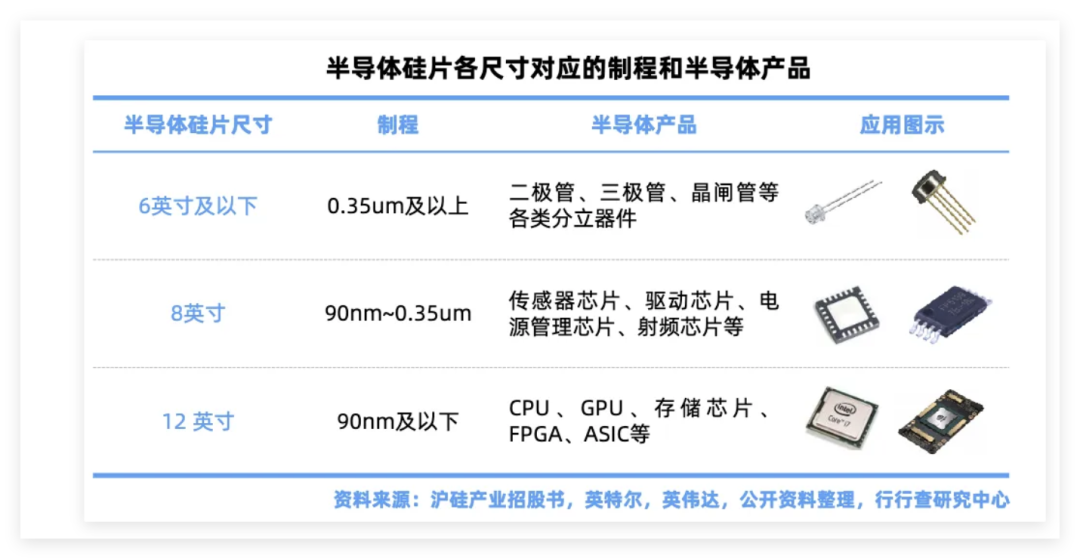

按尺寸(直径):可分为2英寸(50mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)、12英寸(300mm)。目前 8英寸和12英寸 合计出货面积占比超90%,12英寸是先进制程主流。

按掺杂程度:分为轻掺硅片和重掺硅片。

"掺":就是在纯硅里故意加入极少量其他元素(如硼、磷、砷等),来控制硅的导电能力。掺得多 = 重掺,掺得少 = 轻掺。

轻掺硅片:掺得少且电阻高,适合做精细的逻辑芯片、存储芯片和CPU/GPU等。轻掺占全球需求更大,交期约6-12个月,当前交期正常。

重掺硅片:掺得多且电阻低,适合做大功率/高电流的功率器件(IGBT、MOSFET、大功率LED、PN结)、PMIC和模拟芯片。12英寸重掺交期已延长至12-18个月,部分品种趋紧。

当前重掺需求爆发核心增量来自AI和新能源,储能是长尾补充。

本轮硅片涨价的核心原因是什么?国内大硅片整体产能充足,但重掺硅片产能相对较少。AI产业发展除了带动GPU、先进逻辑芯片、HBM内存等产品需求外,也带动了外围功率器件、电源管理芯片的需求增长,进而拉动重掺硅片需求旺盛,供应偏紧,构成硅片涨价的客观基础。

02

重掺硅片产业链

重掺硅片产业链是半导体硅片产业链的子集和分支。

重掺上游90%和半导体硅片产业链重合,关键差异在中游分开制造,以及下游分流到不同赛道。

原料:完全重合,核心原料包括电子级多晶硅(9N-11N)、石英坩埚、石墨件、金刚线、抛光液。

设备:完全重合,核心设备包括单晶炉、切片机、CMP抛光机、检测设备。

制造:半导体硅片制造流程为硅全品类覆盖,包括抛光片→外延片→SOI片→退火片。而重掺只做其中一条线:重掺抛光片 重掺外延片 重掺退火片。

下游应用:重掺硅片几乎100%流向功率器件IGBT、MOSFET和电源管理IC。

高纯多晶硅

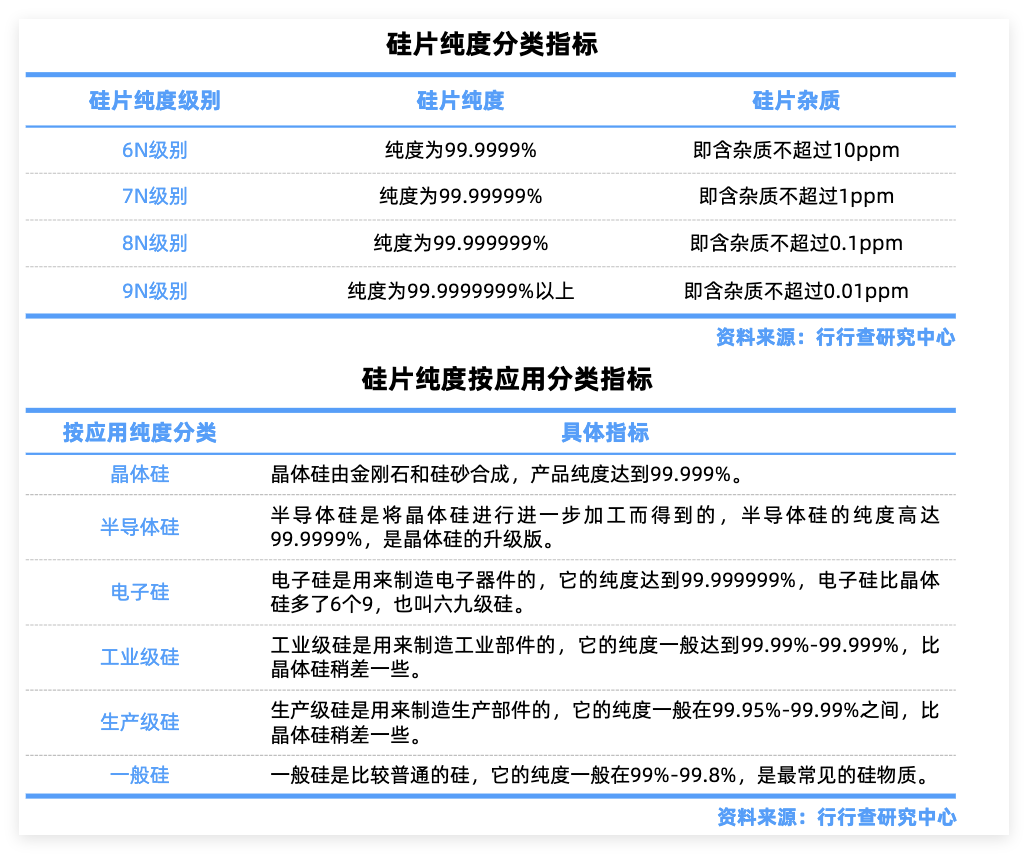

重掺硅片的起点是电子级多晶硅,纯度要求达到11N(99.999999999%,11个9)。

电子级多晶硅料对硼、磷控制极为严苛。

重掺需要精确控制掺杂浓度,受主杂质(硼)含量要求≤0.02ppba,施主杂质(磷)≤0.08ppba,基体金属总含量≤1.5ppbw。

全球竞争格局为中日韩三足鼎立,日本企业合计市占率约50%以上,主要厂商为信越化学、SUMCO、REC Silicon、德山技术,这些企业在区熔料领域基本垄断。韩国SK Siltron/Hana主攻存储重掺。国内主要厂商包括鑫华、通威永祥、协鑫跟进,大全能源等。

石英坩埚

拉晶用石英坩埚是消耗品,直接接触1400°C以上高温硅熔体,对纯度和热稳定性要求极高。

重掺硅片对坩埚要求更高,重掺硅液温度更高、坩埚侵蚀更严重,寿命比轻掺短约20%-30%,并且消耗量更大。

国内8英寸已批量供应,基本替代。12英寸大尺寸石英坩埚国产化率不足10%,是重掺硅片国产替代最大卡点之一。12英寸坩埚的壁厚仅约15-20mm,远薄于8英寸,在高温下极易变形开裂,因此需要超高纯合成石英砂为原料。

日本石英全球市占率超60%,12英寸全覆盖,技术绝对领先,区熔坩埚100%垄断。国内石英股8英寸坩埚已批量供应,12英寸验证中,是国内有竞争力者。欧美厂商 Heraeus(德国)、Momentive(美国)份额较小辅助供应。

国内石英坩埚厂商中,欧晶科技天然砂坩埚已批量供应大厂,晶盛机电子公司美晶大尺寸合成石英坩埚已完成验证。

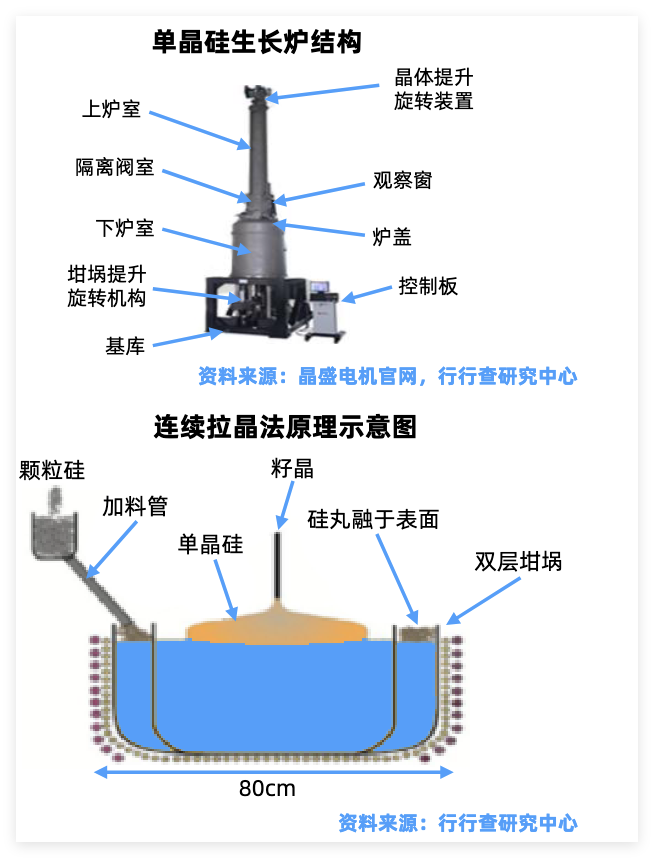

单晶炉

重掺的核心设备半导体硅片完全一样甚至同一条产线,调整掺杂浓度就能切换轻掺/重掺。

单晶炉是重掺硅片制造的核心设备,重掺拉晶对热场均匀性和杂质分布控制要求远高于轻掺。

重掺单晶炉的壁垒在于,高浓度掺杂的硼/磷导致熔体对流紊乱,热场控制难度指数级抬升。

能做12英寸重掺单晶炉的厂商全球不超过5家。日本SANKYO全球市占率约40%,12英寸重掺炉技术最成熟。国内厂商晶盛机电为半导体大硅片设备龙头,覆盖长晶/切磨抛/清洗全链条80%价值量设备,12英寸批量交付,重掺炉已突破。

另外三家为德国PVA TePla、日本Ferrotec、美国Kayex。此外国内厂商北方华创在8英寸也有相关布局,半导体12英寸重掺尚在爬坡,更侧重光伏大尺寸。

整体来看,重掺炉的真正卡点不是能不能拉出来,而是良率和一致性,这也是国产替代最难攻克的最后一公里。

切片机

重掺硅片对切片设备的刚性、线速精度、进给稳定性要求比普通轻掺硅片更高。因此必须用高刚性、高精度进给和细线/细刃的设备。

重掺硅片切片的核心是高刚性机身 细金刚线(≤55μm) 伺服精密进给 全程在线检测。

当前量产主力是金刚线多线切割机,内圆切片机(立式)适合小批量重掺研发。瑞士厂商Meyer Burger代表海外顶尖水平,汉虹/宇晶/高测股份等加速国产替代。当前母线从60μm → 50μm,Meyer Burger已量产,国产跟进中。

硅片制造

重掺硅片产业链的核心环节,价值量占比约40%-45%,也壁垒最高的环节。

重掺掺杂元素包括大量的硼/磷/锑,核心工艺为直拉法t区熔法(FZ),且追求低氧以及高均匀。

全球市场格局来看,日本信越化学12英寸抛光片全球第一,重掺有布局。SUMCO在SOI/外延优势突出。国内重掺核心厂商包括立昂微(其硅片事业部为金瑞泓)、中环、上海合晶等,轻掺主要厂商为沪硅产业和西安奕材等。

国内立昂微6-12英寸抛光片和外延片重掺领先,市占率超一半。上海合晶低阻重掺硅片,8寸重掺抛光片国内领先。

此外,国产12英寸SOI硅片目前处于起步和爬坡阶段,属于高门槛、高附加值产品序列。沪硅产业主要布局300mm/200mm抛光片、外延片、SOI,为国内规模最大产品最全。沪硅旗下的新傲是国产SOI的第一梯队主力厂商,此外,中环和西安奕材也有相关布局。西安奕材主要布局12英寸抛光片和外延片,国内12英寸产能最大。TCL中环12英寸大尺寸硅片扩产速度快。有研硅是主做区熔硅片,是国内少数能量产FZ重掺硅片的厂商。

整体来看,轻掺跟随AI以及存储周期波动,而重掺硅片供给刚性更强,2026年二季度涨价幅度高于轻掺。

VIP复盘网

VIP复盘网