当前生猪产业处于周期下行调整阶段,高企养殖成本与持续偏弱的猪价压缩行业盈利空间,前期规模化扩张积累的财务压力逐步显现。市场中出现项目暂缓、资产盘活、主体清算等多元经营行为,行业产能出清进程提速。

近日,广东行大农牧破产清算的消息在业内引发热议。更重要的是,这一事件绝非孤例——新五丰紧急叫停项目清算子公司、益生股份“弃猪投鸡”、牧原温氏等巨头集体终止扩张计划——一系列密集信号正在指向同一个判断:养猪企业已经纷纷开启了被动去产能的快车道。

本轮猪周期的产能去化之所以被市场普遍认为“艰难”,核心原因在于集团猪企陷入了典型的“囚徒困境”。大家都明白产能过剩的严重性,但谁也不愿意主动减产——资本市场看重出栏量和营收规模,金融机构看重企业体量,规模越大越不敢抽贷。于是,即便每养一头猪亏损几百元,规模猪企仍然咬牙维持出栏,试图“熬死对手”。

但这种“抗价”行为成立的两个前提正在快速崩塌:一是猪价跌幅不大且持续时间不长;二是猪企财务杠杆低且现金流充裕。现实是,猪价一度跌到每公斤4元多的10年最低位,行业连续亏损数月;而高杠杆扩张留下的“债务地雷”,正在一颗颗引爆。

以五仓农牧为例,截至2025年上半年,这家企业资产负债率已飙升至98.73%,短期与长期借款合计约19.5亿元,而账面货币资金仅剩389.37万元。这意味着什么?意味着企业几乎完全靠债务驱动运转,自身造血功能已名存实亡。更致命的是,当控股股东蓝润集团创始人戴学斌5月被刑拘,当龙大美食从收购股权转而只收10万元托管费,五仓农牧最后一条外部输血通道彻底关闭。此时市场传出甩卖5万头生猪,已不再是“选项”,而是“唯一出路”。

这种脆断与传统猪周期的渐进式去产能有着本质区别。过去是“猪价下跌→散户退出→能繁减少→供给收缩”的线性过程;现在是“规模猪企高杠杆僵持→风险持续积累→临界点到来→瞬间崩塌”的非线性过程。当资金链被亏损击穿最后的防线,就不再有逐步退出,只有集体性的生命“休克”。

如果说五仓农牧的脆断是极端案例,那么新五丰的窘境则更具行业普遍性。5天之内,新五丰连出两记重拳:5月29日叫停1.49亿元养猪项目,5月30日宣布清算注销低效子公司。

这背后是85亿元巨额债务的沉重压力——截至2026年一季度末,新五丰资产负债率已攀升至81.27%,货币资金仅7.82亿元,却要面对9.85亿元短期借款、8.78亿元长期借款、43.31亿元租赁负债的刚性兑付压力。未分配利润-15.48亿元意味着,多年累计的亏损已经大幅吞噬了所有者权益。

如果说个别企业的债务危机还只是点状爆破,那么全行业的项目终止潮就是面状溃败。2024年四季度以来,牧原、温氏、唐人神、金新农、东瑞股份等头部企业集体终止养猪项目,多家猪企调整募集资金用于补充流动资金或其他用途,这一现象的信号意义远超任何单一企业的危机。

牧原股份一口气终止7个猪场项目,将5.77亿元剩余募集资金全部转为流动资金。行业成本控制走在前列的“养猪一哥”都要开始“存钱过冬”,其他企业还有什么理由继续扩张?

据不完全统计,温氏股份已累计终止16个养猪项目,剩余募集资金超过33亿元。这家曾经的“养猪王”在2021年发行可转债募资近93亿元用于扩张,如今超过三分之一的资金被迫闲置,其中4亿元转而用于生物安全改造。从“大干快上”到“练好内功”,战略转向的背后是对行业前景的重新评估。

唐人神终止3个项目,5.54亿元补充流动资金;金新农终止2个项目,3.8亿元补充流动资金;东瑞股份终止5.5亿元楼房养猪项目。几乎所有企业给出的理由都如出一辙:“生猪价格持续低位运行,继续投资无法实现经济效益最大化”。

这些项目终止不是偶然的、局部的调整,而是全行业战略性收缩的集体宣言。曾经被资本市场追捧的“扩张神话”,如今成了人人避之不及的“价值陷阱”。从“公司 农户”到重资产自建,从平房养猪到楼房养猪,所有曾经被认为是“先进模式”的扩张路径,在持续深度亏损面前,都暴露出了同一个致命缺陷:杠杆太高,现金流太脆弱。

比项目终止更严峻的信号,是真正意义上的破产清算开始出现。

广东行大农牧的倒下尤其令人唏嘘。这家成立于2019年的种猪育种企业,曾雄心勃勃地提出“集中育种、分散育肥、构建产业联合体”的创新模式,计划在2026年之前完成与1000个家庭农场的合作,盘活大量闲置猪场。

然而,理想很丰满,现实很骨感。2026年3月2日,广州市中级人民法院裁定受理广东行大农牧破产清算。如今,其旗下三家子公司的股权正在京东资产交易平台进行二次拍卖——因为第一次流拍了。令人惋惜的是,这家立志盘活他人闲置猪场的企业,自己的猪场如今也成了等待盘活的资产。

这就是周期的残酷之处:当你在为别人的困境深感痛惜时,可能根本没意识到自己也正在滑向深渊。

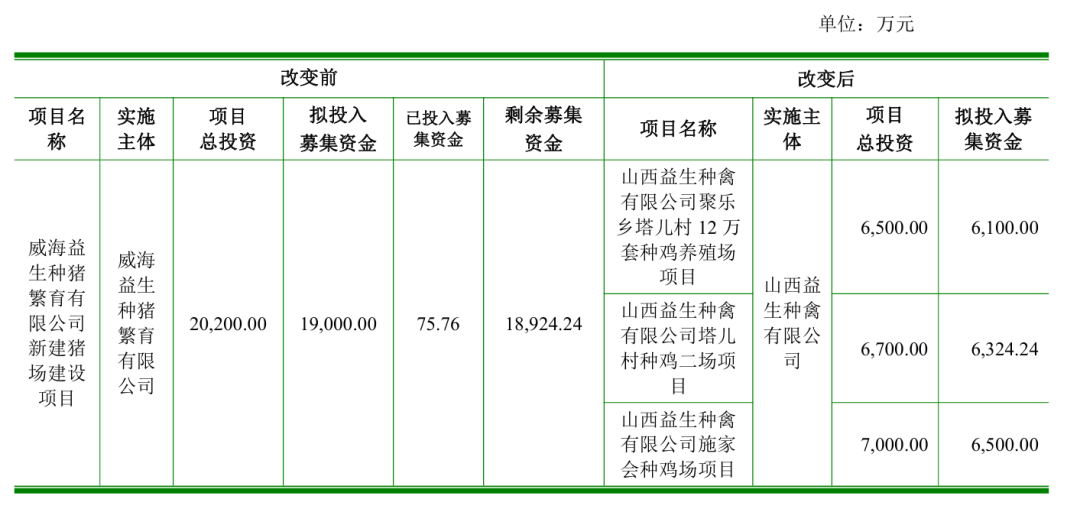

益生股份的“弃猪投鸡”则提供了另一个观察维度。这家种畜禽企业将原计划投入猪场建设的1.89亿元资金,全部转投三个种鸡养殖场项目。这种战略转向背后是“猪弱鸡稳”的行业分化——生猪行业深陷周期底部,而白羽肉鸡已显现复苏信号。资本用脚投票,哪里有回报就流向哪里,这是最朴素也最真实的市场逻辑。

当养猪不再“香”了,当资本开始用脚投票撤离这个行业,被动去产能的加速度只会越来越快。

种种迹象表明,养猪行业正在从“不愿去产能”转向“不得不去产能”,而这个转折点一旦到来,去产能的速度和烈度都将远超市场预期。

我们正在见证的,不是缓慢的消融,而是剧烈的崩塌;不是温和的调整,而是残酷的洗牌。那些高杠杆、高成本、低效率的市场主体,终将在此轮周期的底部被淘汰出清。

不要幻想靠“扛”来熬过周期。五仓农牧98.73%的负债率告诉我们,当现金流断裂,当信用崩塌,再具故事性的资本“题材”,都抵不过一张到期的账单。

不要低估脆断现象的传染性。五仓农牧不是第一个,也绝不会是最后一个。天邦食品已进入预重整,还有更多突破80%资产负债率警戒线的猪企正在加紧应对流动性枯竭难题。当低猪价持续时间再延长两三个月,集中性的脆断现象或将会再发生。

产能去化的“坚冰”不是不破,而是时机未到。一旦条件成熟,破裂的方式不是缓慢消融,而是集体脆断。

还在僵持的企业,请注意:被动去产能的快车道已经开启,留给大家的时间,真的不多了。

VIP复盘网

VIP复盘网