2025年四季度渣油市场受原油价格下行、供应增加及需求支撑乏力影响,整体呈现承压回调后震荡的弱势格局,均价环比小幅下跌。2026年一季度,随着下游需求逐步复苏,渣油价格或走出先扬后抑的走势,受限于供应宽松、成本支撑不足等因素,整体波动幅度有限。

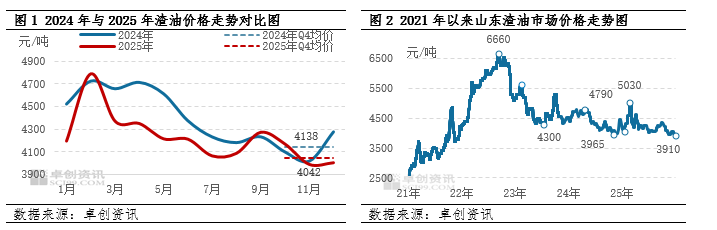

2025年四季度国内渣油价格呈现跌后震荡走势,四季度山东低硫渣油均价4042元/吨,环比下跌2.31%,同比下跌2.3%。山东中硫渣油均价3720元/吨,环比下跌6.79%,同比下跌4.59%。季度内呈现“跌-涨-跌”态势,10月国际原油价格持续下行,核心利空因素来自美国针对中国的贸易威胁,带动渣油价格同步走低,月内跌幅达到200元/吨,创下季度内最大单月跌幅。11月份俄乌和谈持续推进使得地缘风险溢价逐步消退,原油价格转入震荡下行通道,渣油价格受此影响呈现区间弱势震荡走势,波动幅度较10月明显收窄。12月份地缘扰动频繁,原油市场维持弱震荡格局,渣油价格跟随成本端窄幅调整,整体走势相对平稳。

成本端:油价震荡下行 渣油成本松动

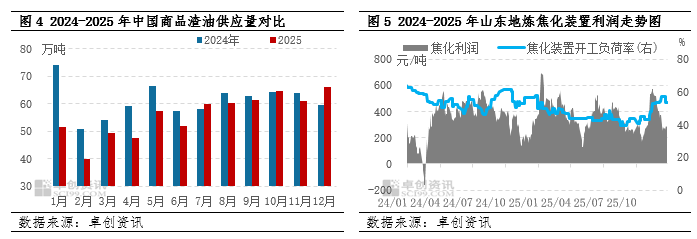

成本走低对渣油价格的支撑减弱。2025年四季度原油价格震荡下行,美原油从62美元/桶下跌至58美元/桶。进入四季度,美国斡旋东欧和谈、地缘冲突反复;美国石油需求转淡、累库趋势,对于油市的影响转为利空;经济走弱叠加美联储降息不及预期导致宏观压力持续、产能过剩预期等因素影响,四季度原油价格震荡偏下运行,对于渣油成本端支撑减弱。

供需端:供应增加 需求支撑不足

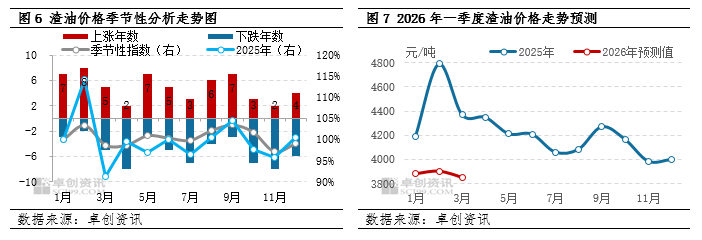

2025年四季度国内渣油市场供需逐步转弱。供应方面,四季度国内炼油一次装置开工负荷率相对高位运行,带动渣油商品量走高。除了11月份开始个别东北主营炼厂渣油外放量减少,其余月份国内渣油资源供应量相对充足。四季度国内商品渣油供应量约192万吨,环比增长5.86%,较上年同期增长2.13%。其中12月份商品渣油供应量达到年内最高点。需求方面,四季度渣油下游需求呈现“阶段性支撑不足”的特征。四季度山东地炼焦化装置平均开工负荷水平逐步从低位回升,截至12月31日,山东地炼焦化装置平均开工负荷为53.47%,较10月初提升9.59个百分点。山东地炼焦化装置开工率自低位反弹对渣油需求形成刚需支撑,但焦化利润波动有限导致需求持续性不足。

利润方面来看,四季度山东地炼焦化装置理论利润整体呈现“跌-涨-跌”走势,均值为347元/吨,环比上涨1.42%。其中11月18日山东地炼焦化装置理论利润572元/吨,达到四季度最高点。但需求端的支撑力度有限且持续性不足,核心制约因素在于焦化装置利润空间收窄。12月山东地炼焦化装置平均利润为338元/吨,较上月下跌123元/吨或26.64,主要受下游产品价格下跌幅度超过原料成本影响。原料中硫渣油均价下跌39元/吨,而主要下游产品价格跌多涨少,综合产品收入下跌179元/吨,挤压了炼厂利润空间。制约了渣油需求的进一步释放,导致整体需求支撑乏力。

一季度展望:成本利好不足 价格或先扬后抑

一季度影响渣油走势的主要因素有成本、供需以及季度性波动规律。上游原油仍是决定渣油价格走势的重要参考因素,考虑沙特暂停增产,但油市过剩预期不改,或限制油价上行空间。另外考虑地缘风险升级影响,预计一季度油价呈现高位回落态势,对渣油成本造成拖累。

供需端:供应先增后稳,需求逐步复苏。供应端方面,一季度山东地炼常减压装置开工负荷预计先跌后涨,均值较2025年四季度提升。随着部分前期检修炼厂逐步恢复生产,渣油商品量有望增加,市场存在一定供应压力。需求端方面,随着春节后下游行业逐步复工复产,山东地炼焦化装置开工率有望稳步回升,对渣油的刚需支撑将有所增强。同时,沥青市场需求有望进入季节性复苏阶段,对渣油的分流需求或进一步增加。

预计2026年一季度渣油价格呈现震荡上涨的走势。预计2026年一季度渣油价格分别为3880元/吨、3950元/吨、3900元/吨。1月份受需求趋淡以及春节前排库影响,下游炼厂备货心态谨慎,渣油价格仍然面临回调压力,不过地缘溢价使得渣油跌势放缓,均价或回落至3900元/吨以下。2-3月,随着节后复工复产推进,下游需求逐步释放,渣油价格有望迎来小幅反弹。但考虑到整体供应趋于宽松、原油价格承压不减,反弹幅度将受到制约,整体维持区间震荡走势,预计渣油价格在3850-3900元/吨运行。

VIP复盘网

VIP复盘网