本报告全面呈现 DRAM 和 NAND Flash 市场的供需趋势。报告采用独特的三维追踪体系,从品牌、应用和产品类型三个维度,对存储容量和营收数据进行深入分析,为业界提供市场洞察,帮助理解在 Gen AI 加速普及背景下,存储产业快速演变的市场格局与发展动态。

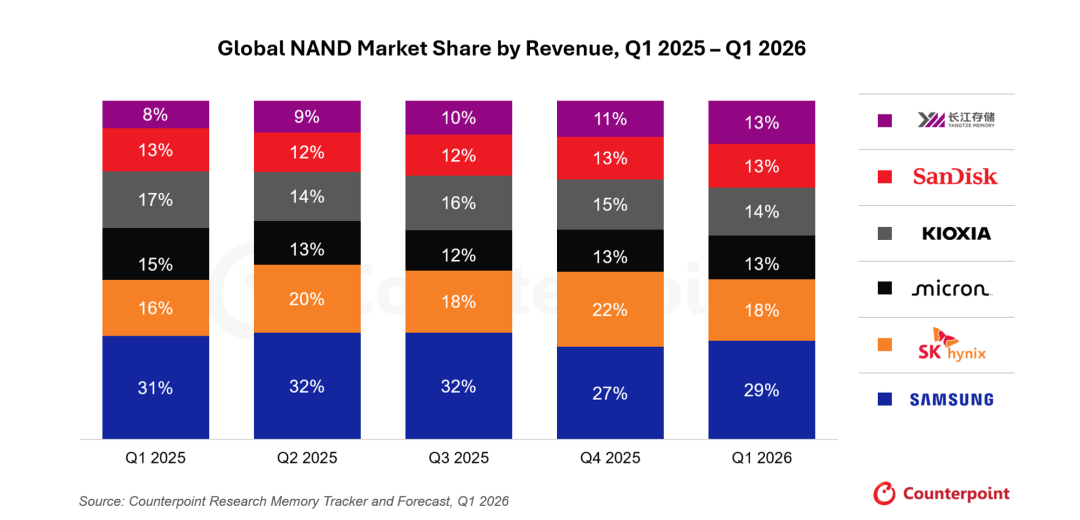

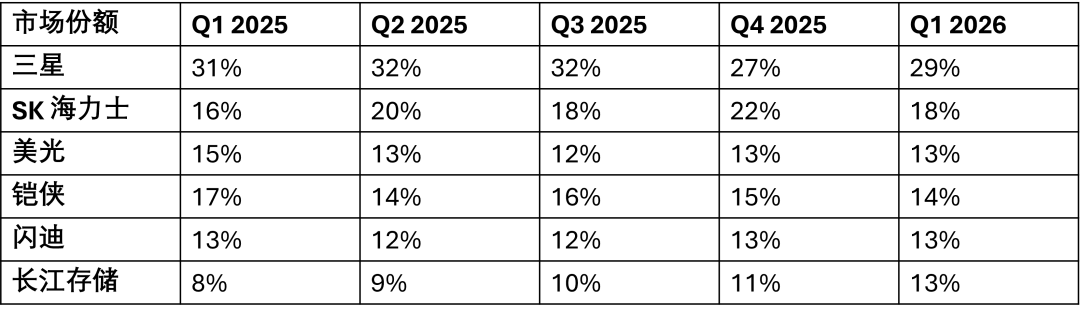

全球 NAND 存储市场份额:季度更新

来源:Counterpoint Research

市场亮点

受价格上涨驱动,2026 年第一季度 NAND 市场环比增长 90%。

三星以 29% 的市场份额稳居榜首,SK 海力士和铠侠紧随其后。

受存储供应紧张与价格上涨的双重助推,长江存储市场份额从 2025 年 Q1 的 8% 提升至 13%。

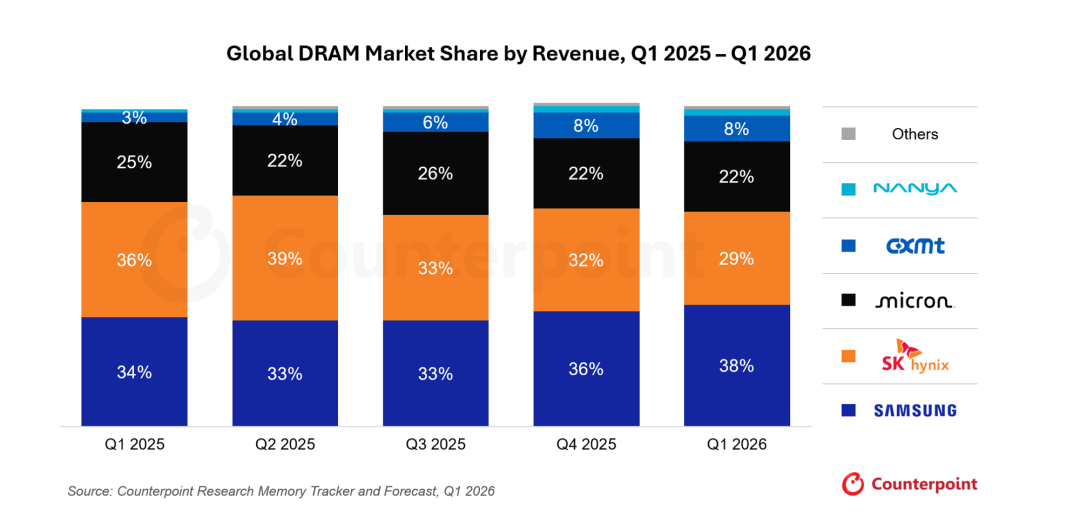

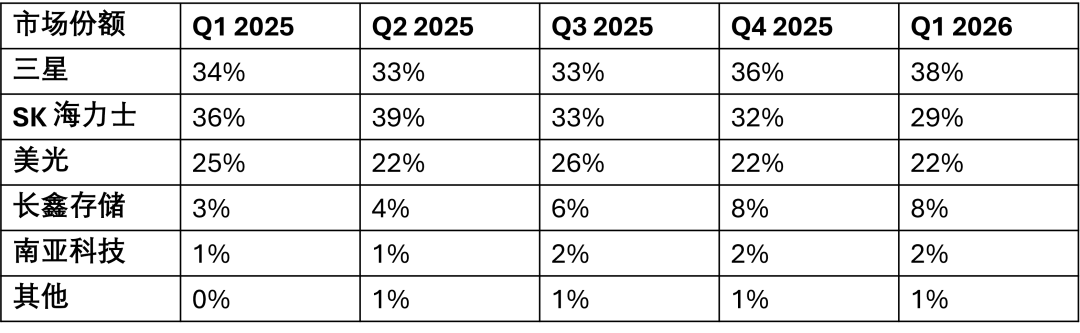

全球 DRAM 市场份额:季度更新

来源:Counterpoint Research

注:因四舍五入,合计数据可能不足 100%。

市场亮点

2026 年第一季度,三星以 38% 的份额领跑市场,SK 海力士紧随其后,占比 29%。

长鑫存储市场份额占比达 8%,较 2025 年同期的 3% 实现了显著增长。

2026 年第一季度,DRAM 市场实现环比增长 80%,同比增幅高达 260%。

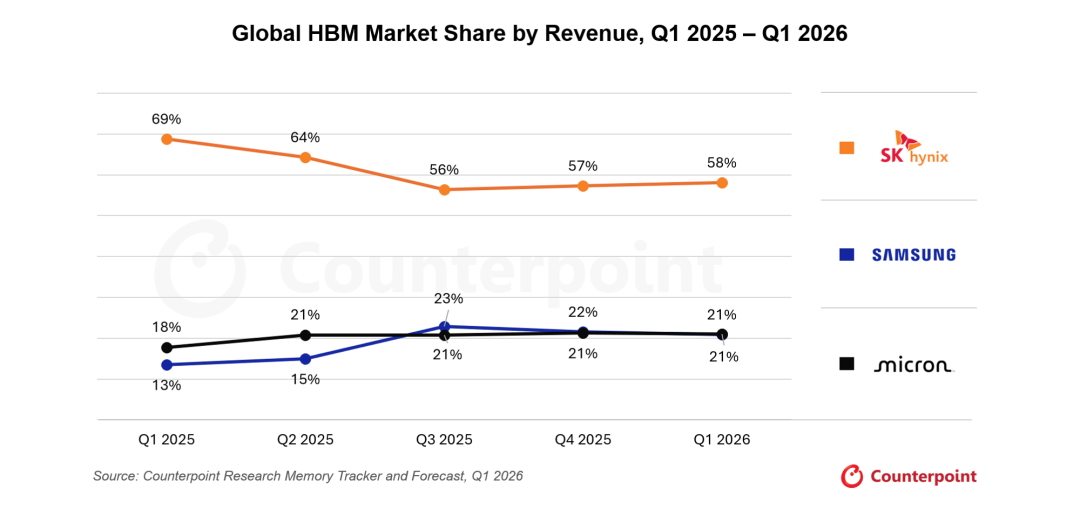

全球 HBM 市场份额:季度更新

来源:Counterpoint Research

注:因四舍五入,合计数据可能不足 100%。

市场亮点

2026 年第一季度,SK 海力士以 58% 的份额稳居榜首,但较去年同期的 69% 有所下滑。

三星位列第三,不过作为首家向英伟达供应 HBM4 的厂商,其市场份额有望逐步回升。

HBM 营收主要来源于 HBM3E,而 HBM4 的出货预计将于今年下半年实现

VIP复盘网

VIP复盘网