6月10日晚,影石创新发布旗舰新品Luna Ultra,同一天深夜大疆在美国德州东区法院提起专利诉讼。6月11日,影石迎来上市以来最大规模限售股解禁(2.266亿股,按最新收盘价计市值约359亿元)。6月12日,股价收于156.49元,单日下跌4.22%。

新品、诉讼、解禁——48小时三重变数,将影石推向舆论风口。

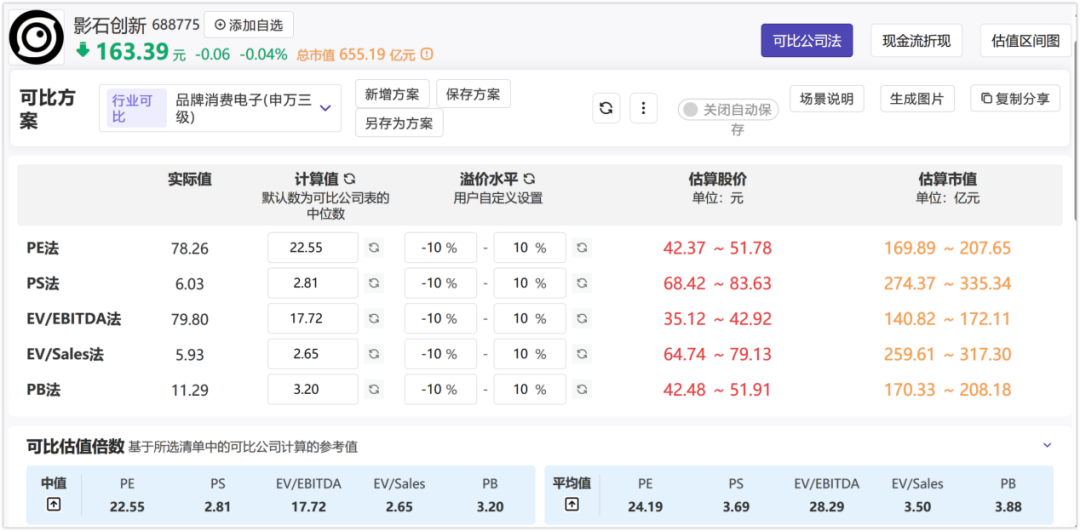

以申万三级行业为口径,A股品牌消费电子板块的整体PE(TTM,滚动市盈率)中位数大约在22倍,整个消费电子板块的PE中位数则在54倍左右。而基于可比公司法估值,影石创新当前的滚动市盈率(TTM)竟高居78.26倍,远超板块平均估值。

在一个技术迭代极快、市场竞争充分的硬件制造赛道里,高出同类资产均值近一半的溢价,意味着市场在交易之初就为其注入了极其苛刻的成长预期。但从市值走势看,影石去年上市之初市值为700亿元左右,后一度被爆炒到1400亿元,如今又回落到700亿元之下,市场似乎并未认可长期溢价的逻辑。

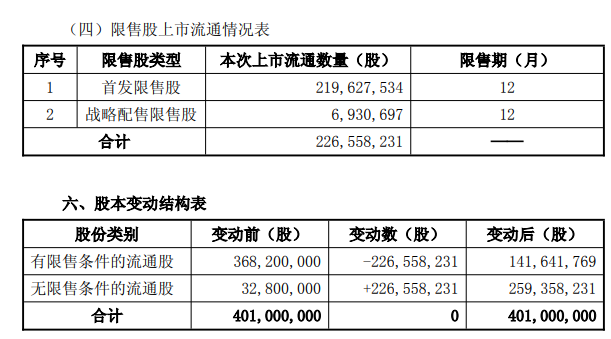

并且,6月11日,影石创新刚刚迎来上市以来最大规模的限售股解禁,高达总股本56.5%的股份涌入流通市场。高估值遇上连续下跌的股价,再叠加解禁的影响,不只筹码结构会发生变化,影石高估值的承载力,也将迎来终极测试。

如何守住市场的信任?高昂的“溢价成本”又能否依靠基本面的兑现持续维持?这是影石需要回答的问题。

01

「超额溢价面面观:净利率只有3.41%?」

在当下的A股消费电子板块,70倍以上的市盈率很特殊,除极个别因财务波动导致估值失真的企业外,几乎是“只此一家”。

在常规的估值模型中,愿意为这种高昂成本买单的资金,往往需要认可三个理由:行业高度景气的预期、企业个体扩张的绝对确定性,以及难以被替代的稀缺性。

就影石所在的影像设备市场来说,市场给影石创新贴上的是“平台型影像科技公司”的标签,相当于向它未来数年内利润能实现跨越式翻倍的宏大叙事预支了筹码。

但从当下的业绩表现看,影石对这种宏大叙事的支撑力,需要谨慎对待。

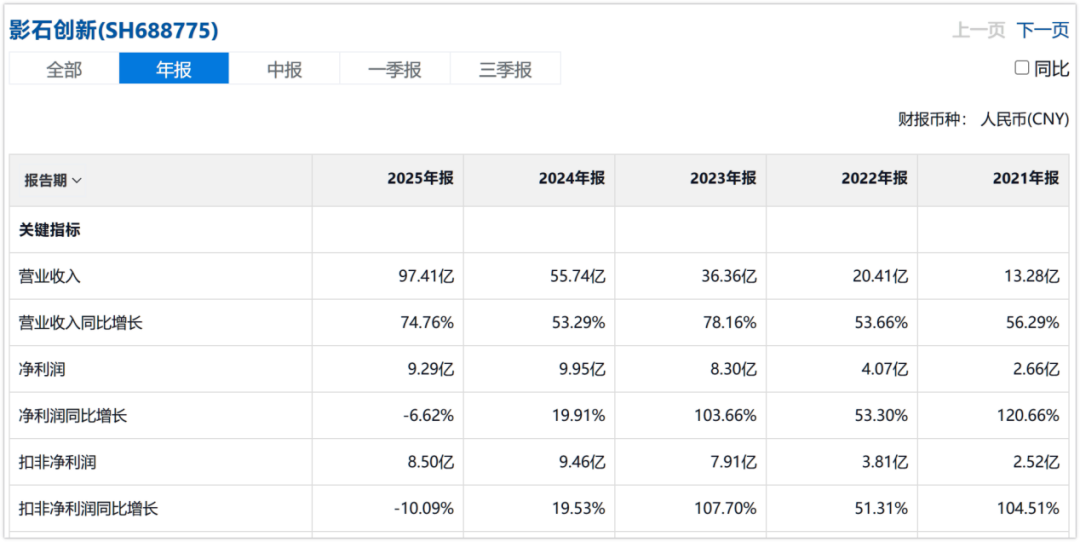

从收入端看,影石创新依然展现出惊人的规模扩张能力。2025年公司营业收入同比大增74.76%,跨过97.41亿元的关口,逼近百亿。但令人警惕的是,利润端,公司归母净利润不增反降,小幅下跌至9.29亿元,扣非归母净利润同比下滑10.09%。

到2026年一季度,其增收不增利的背离现象进一步放大。在营收顶着高基数大涨83.11%达到24.81亿元的同时,归母净利润直接腰斩至8462万元,扣非净利润同比大幅下滑61.27%至6225万元。横向对比消费电子行业,影石销售净利率仅略超1%,排名在50名开外。

由此可见,虽然影石在影像设备赛道颇有影响力,但它仍未脱离消费电子硬件赛道一个普遍的规律——通过降价促销、高频广告投放和出海渠道扩张来推高收入规模并不困难,若要将规模无损地转化为纯利润,难度却呈指数级上升。体现在数据上,就是其每个季度的销售费用都在增长,且增速显著高于当期营收增速是常态。

其实结合招股书数据来看,在2021年至2023年的高速成长期,影石的销售净利率曾稳定维持在20%以上的高位。但2025年这一指标已降至9.10%,而到了2026年一季度则降至1.31%的极低点。

上市即“变脸”,究其原因,不少行业调研已显示,其主力产品面向的市场竞争集中且压力大,加之行业成本波动,综合毛利率不复从前。所以影石创新也并未能高枕无忧地躺在“稀缺性溢价”的温床里。

如今,它的高成长性正在经历市场最严苛的检验,而一个高增长、低利润的财务形态,正在让高昂的溢价成本显得更加沉重。

02

「投入期拉长,影石的“仗”还要继续打」

一般的成长型行业总是存在一个说法:只要战略投入有回报预期,那么投入挤压利润就是值得的。对影石及其所处赛道而言,如果庞大的前期投资能在未来的利润表上“砸”个响声,自然也是值得的。但这就需要结合手持影像设备行业的综合趋势来看待。

久谦咨询的行业研究显示,全球手持智能影像设备市场虽具活力,但其市场容量并非无限扩张,细分品类的红利窗口期正在收窄。据其测算数据,全球手持智能影像设备市场在2025年四季度到2026年一季度出现环比回调,收入规模环比下降16%至72亿元,去年末的高基数有一部分原因是行业促销。

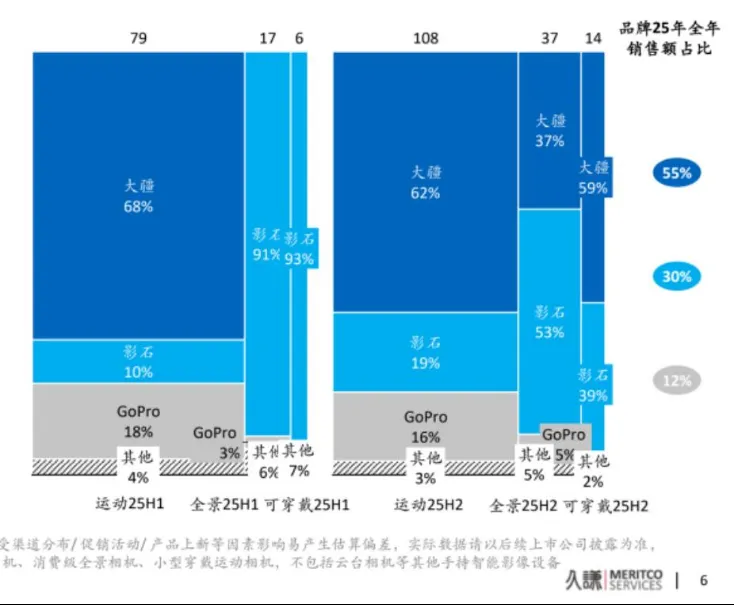

而最新市场格局则显示,大疆在业内的份额环比提升至61%,影石为28%,GoPro为9%。

运动相机等细分市场也走出类似走势。分品类看,2026年一季度全球运动相机市场环比下降17%,大疆凭借Action 6份额升至70%,影石以16%位居第二。全景相机影石占比来到57%,大疆占比为33%,但此市场总规模不足20亿元,并未影响总体格局。

问题出在哪里已经很明显:市场有“双雄”,而影石在核心品类上处于第二名,暂时还未体现向上博取溢价的能力。

为了跳出单一硬件的产品周期,影石此前重点描绘了一个通过自研芯片、无人机、云台相机及无线麦克风等新品类,向“AI影像生态平台”跃迁的第二增长曲线故事。据公开的投资者交流记录,影石2025年和2026年一季度总共战略投入约10亿元,用于支持无人机、云台相机、无线领夹麦克风、定制芯片等项目。

在影石眼中,这是一场“持久战”,新产品预计在一年内发布,然后放量形成新的收入。市场会接受这个叙事吗?两个问题值得注意。

其一,任何投入的代价都是即时且昂贵的。2025年,影石创新的销售费用和研发费用支出占到了营业收入的三分之一以上;2026年一季度两大费用总和吃掉了当季收入的37%。在资产负债表与现金流方面,截至2026年一季度末,影石创新的存货规模在一个季度内大增8.75亿元,飙升至37.94亿元,综合运营能力在消费电子行业排行靠后;当季经营活动产生的现金流量净额为-14.71亿元,较上年同期的净流出额显著扩大。

这恰恰暴露了硬件企业在面对估值重塑时的一个天然弱势——软件或互联网平台在度过高研发的“奇点”后,边际成本会急速趋近于零,从而展现出惊人的毛利率弹性和规模效应。但硬件必须持续面对存储元器件的涨价、建厂的资本开支、渠道商的支出,以及产品生命周期的更迭。

其二,新品的放量需要市场检验,对资本而言这是不确定性因素。

以影石今年力推的影翎A1无人机为例,其曾官宣上市一个月全球销量达到3万台,成绩尚可。但当大疆在3月发布全景无人机后,影翎A1的标准套装就从6799元降至5499元。

考虑到影石销售净利率仅有个位数,降价竞争显然更不利于其利润的兑现。即使后续的创新产品矩阵均顺利出品,能否真正转化为业绩的有生力量,仍需要市场检验。

对于刚刚解禁的资本来说,当下的估值溢价,对应着漫长且结果未知的投入期等待。资本的耐心,不一定值得相信。影石的估值,也就显得不一定稳固了。

03

「解禁“加速器”:一场关于高估值的压力测试已经到来」

在基本面陷入“高投入、低产出”的拉锯战时,6月11日的大比例解禁,来得有些不合时宜。

本次解禁的2.266亿股限售股,占公司总股本的56.5%,对应解禁市值接近400亿元。综合招股书和公司此前的公告,这批筹码的持有者并非长期战略股东,主要是以IDG、启明创投等为代表的外部财务投资人群体。

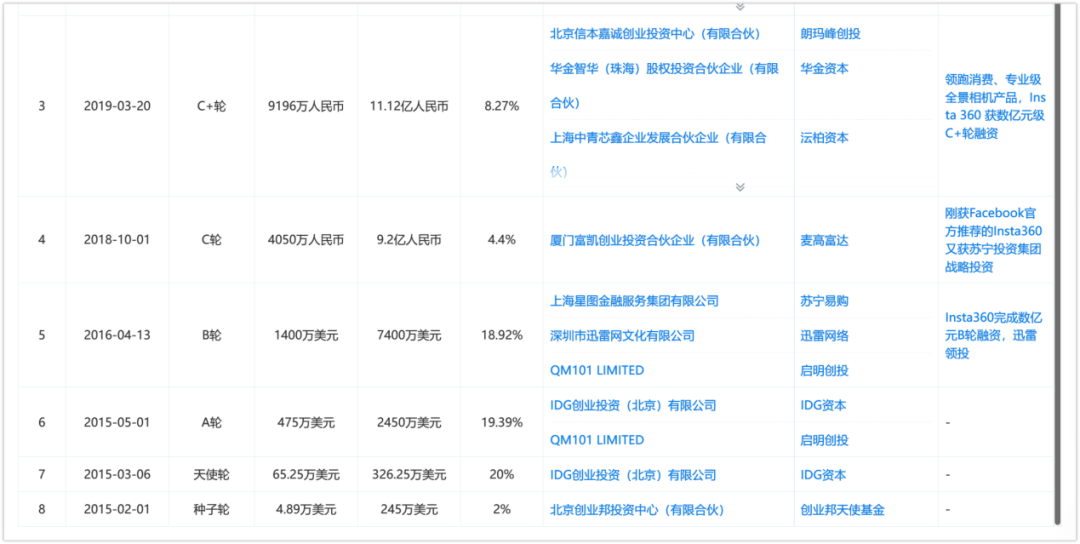

从2014年入局的早期天使轮到后续的C、D轮融资,这些早期资本所获得的账面浮盈已是数十倍乃至上百倍。比如天眼查数据显示,IDG早在2015年就进入了影石的股东行列,当时影石估值为326.25万美元,而IDG则投资了65.25万美元,如今这已积累了天价回报。

在当前VC/PE基金普遍面临退出压力、渴求确定性回报的市场环境下,财务投资者在解禁窗口打开后进行阶段性套现、将浮盈落袋为安,是常见的选择。由于影石估值从去年持续回调,如今对应的市值已有明显下滑,这类投资人和股东可能会更严肃地考虑回报事宜。

在二级市场,影石将面临一场微妙的预期博弈:当基本面承压且新业务尚未贡献规模化利润的背景下,面对陡然扩大的潜在卖压,买方资金显然缺乏足够的动机去以高出行业几倍的PE溢价为这些筹码接盘。

这种压力在行业历史上并不少见,高估值标的在面临大比例解禁时总是会遇到相似的问题。

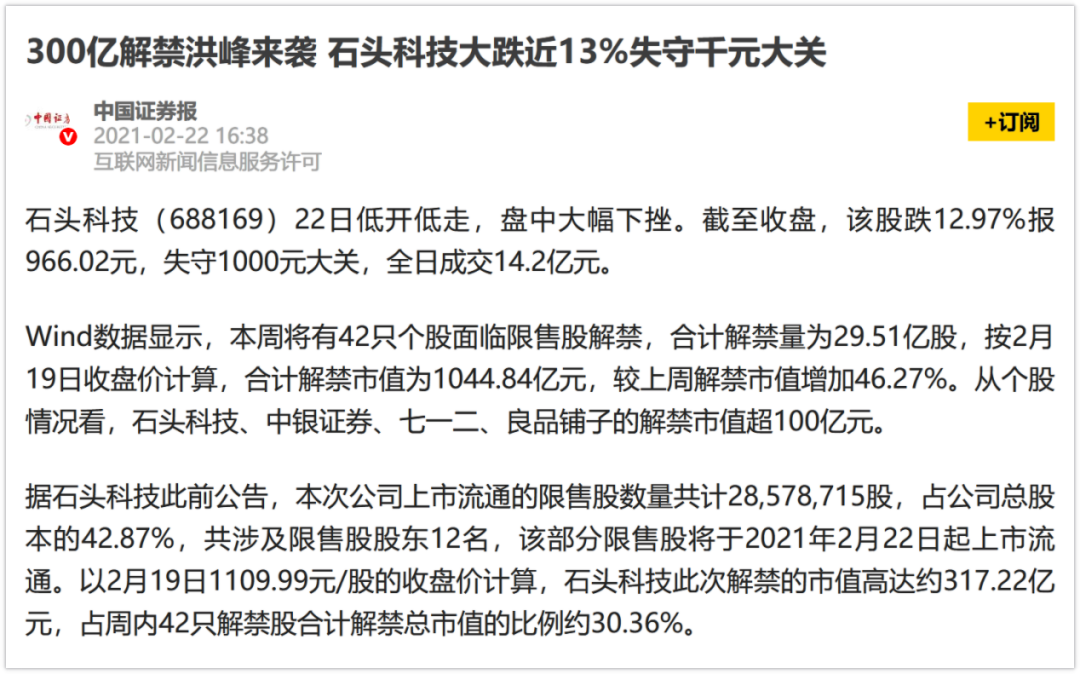

例如,同样顶着“明星光环”上市、曾一度享有超高市盈率的扫地机器人龙头企业、“扫地茅”石头科技,曾在2021年2月迎来占总股本近三成、市值高达数十亿的限售股解禁。

在解禁日到来前夕,市场预期便提前抢跑,导致股价出现持续性的大幅震荡,解禁后的数个月内更是由于外部财务投资人的轮番减持,使得曾经高企的百倍估值泡沫被逐渐压缩,即便业绩后续有所回暖,其市盈率也终究回归到了硬件制造企业20-30倍左右的常态均值。

2021年,投影仪龙头极米科技登陆科创板,当天其股价从百元发行价暴涨至500元以上,创彼时新股收益记录,此后其市值一度超400亿元。但上市一年后,极米业绩“变脸”;2022年3月,极米迎来限售股大量解禁,自3月3日解禁日起,极米遭遇股价“六连跌”,随后第二大股东“百度系”和其他投资人纷纷减持离场,其中“百度系”一直到2025年仍在减持。

在基本面增速放缓和筹码出清的双重压力下,极米至今仍处于漫长的价值重估通道之中。

这些前车之鉴反复印证了一个道理:解禁本身并不是直接砸低股价的元凶,但它既是推动市场重估公司价值的、无情的“加速器”,又是在公司自己宣传的增长故事之外,剥离预期看估值的“卸妆镜”。

在估值居于高位时,大比例的筹码释放会逼迫市场重新丈量公司的护城河,将一切建立在预期之上的泡沫,用最真实的供需关系挤压出来。

04

「结语」

不管处于说明赛道,有着什么样的前景,估值的终点,永远要回归到生意的常识与利润的厚度。

对影石而言,如果按照品牌消费电子硬件公司更健康的25倍至35倍PE区间去反推,即便市场愿意看在其出海前景、品牌力的份上给予一定的折中溢价,影石创新也需要将现有的归母净利润提升到20亿元至30亿元的规模,才能让当前的市值看起来具有支撑性。

照此推算,公司需要将利润总额拉升至2025年全年水平的2倍到3倍。在有大量支出需求和市场竞争的情况下,这个跨越的难度可想而知。

如果短期内,它不会是一个理想的目标。那么在解禁大幕拉开后的六个月到一年内,支撑其70多倍PE的成长逻辑,能否找到足够坚硬、能够迅速变现的新基石,来对抗筹码供求失衡的重力?

市场将用其最客观的交易结果,给出最终的答案。

VIP复盘网

VIP复盘网