摘要

■ 投资逻辑

AI-PCB持续迭代,上游材料同步升级

AI-PCB持续迭代,整体价值量提升和上游材料升级同步确定:①PCB板数量在增加,单机柜/GPU对应PCB价值量在增加,②PCB上游材料同步升级,树脂/填料性能影响覆铜板质量。产业趋势向着高景气度的方向演绎。

扩产积极,发力高频高速电子材料

全资子公司呈和电子拟投资不超过13亿元,规划高频高速阻燃剂2500吨 PPO树脂2500吨 高端合成水滑石2万吨。

AI磷系阻燃剂国产替代加速。常见阻燃剂分为卤系、磷系等,受环保等因素驱动、无卤化是长期不可逆趋势。2026年1月子公司呈和电子完成对广东聚讯新材料76.78%股权的收购, 广东聚讯已完成低介电无卤阻燃剂的开发、并实现工业化,算力升级推动阻燃剂产业重构,高端市场随M8/M9等级材料升级而爆发,国内企业有望加速突破高端林夕阻燃剂认证并实现批量供货。

PPO树脂突破AI-CCL客户,电子级树脂全球产能集中于SABIC、三菱瓦斯、旭化成等海外龙头,公司PPO树脂产品已批量供应头部CCL厂商。

主业小而美,成核剂/水滑石稳步放量

在周期波动背景下、最近10年的年收入增速均为双位数,受益国产替代,26Q1经营数据加速。公司是成核剂、合成水滑石国内龙头,合计贡献超80%毛利,打破海外长期垄断。①成核剂可显著改善聚丙烯性能,产品广泛应用于食品、包装等领域,下游直接客户为石油/能源化工企业。②合成水滑石主要应用于PVC以及聚烯烃树脂行业,公司产品在中石油、中海壳牌实现进口替代。

风险提示

新项目扩产不及预期;算力需求不及预期;高速高频材料竞争格局恶化;主业成核剂/水滑石业务波动。

目录

1 AI驱动阻燃剂/树脂升级迭代,蓄势高频高速电子材料

1.1 AI-PCB持续迭代,整体价值量提升和上游材料升级同步确定

1.2 AI磷系阻燃剂国产替代加速

1.3 PPO树脂突破AI-CCL客

2 成核剂/水滑石稳步放量,国产替代新材料

2.1 高分子材料助剂,近10年收入增速均是双位数起步

2.2 成核剂国内龙头,突破海外长期垄断

2.3 水滑石国产替代空间广阔

3 风险提示

正文

1、AI驱动阻燃剂/树脂升级迭代,蓄势高频高速电子材料

AI迭代升级驱动高端电子材料高景气,公司战略布局新赛道,打造第二增长曲线。公司设立全资子公司呈和电子专注低介电、低损耗高频高速树脂及功能材料,聚焦电子级树脂与阻燃剂两大核心产品,布局高端覆铜板(CCL)上游关键环节。目前核心团队已就位,聚苯醚树脂、高频高速阻燃剂已批量供应头部CCL厂商,产品供不应求。我们认为随着AI PCB迭代升级,带动上游材料行业景气上行,有望打开公司第二曲线成长空间。

2026年6月2日公司公告,全资子公司呈和电子拟投资不超过13亿元(含土地出让金、建筑物、构筑物及附属设施、设备投资等,具体以实际投资金额为准),规划高频高速阻燃剂2500吨 PPO树脂2500吨 高端合成水滑石2万吨。

1.1 AI-PCB持续迭代,整体价值量提升和上游材料升级同步确定

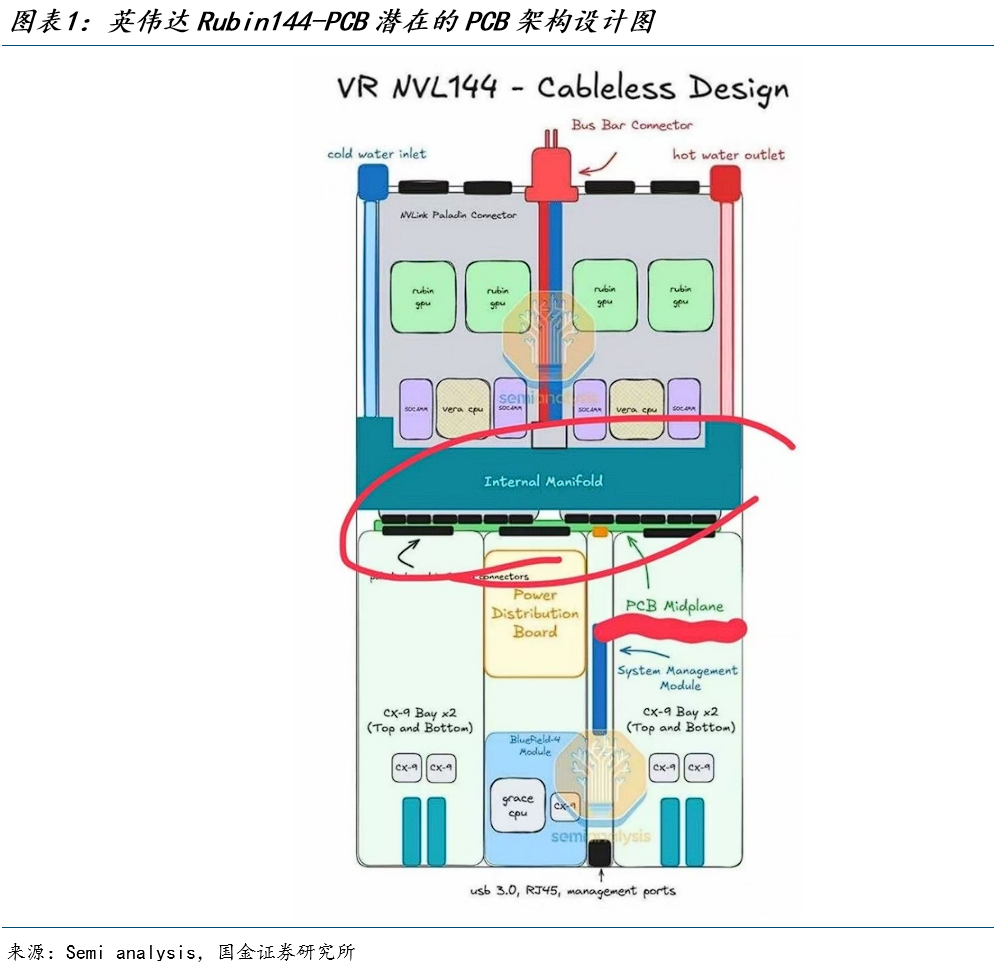

市场高度关注Rubin架构采用哪一类PCB方案,产业信息高频变化,但我们认为,3个关键性结论未变:①架构迭代下PCB用量持续增长,单机柜/单GPU对应的PCB价值量稳步提升;②PCB上游材料同步迭代升级。整体来看,行业长期成长趋势明确,短期波动仅源于硬件搭配方案的不确定性扰动。

(1)PCB板数量在增加,单机柜/GPU对应PCB价值量在增加

以2026年推出的Vera Rubin NVL144 CPX为例,除已有的computer tray和switch tray外,新增PCB板包括:

Midplane:由于线缆固有的高故障率,且CPX组装后盘内的空间不足,因此采用Midplane来替代原来的铜线缆,尺寸接近tray的高度与宽度,垂直放置在前后端模块中间,用于连接一侧的Bianca另一端的CPX板,作用类似背板;

CPX主板:根据Semi analysis分析,Midplane PCB是通过paladin board to board connector将Bianca卡与Rubin CPX板互联,CPX对传输速率要求并没有Rubin GPU那么苛刻,可能采用UBB OAM的形式。

此外,Rubin Ultra有望引入正交背板:NVL72的计算节点和交换节点都横向放置,两者之间通过机柜后面的线缆互联。而NVL576则将交换节点横向放到了机柜后部,前面的计算节点纵向排列,两者通过中置背板相连。

(2)PCB上游材料同步升级,树脂/填料性能影响覆铜板质量

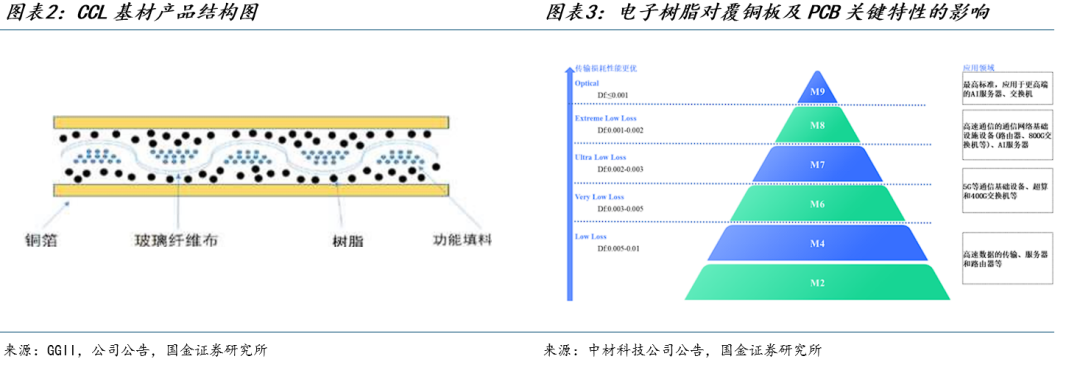

PCB作为电子信息系统的核心互联载体,一般由多片覆铜板(CCL)经层压工艺加工制成。松下电工Megtron系列是覆铜板(CCL)领域的行业分级标杆,该系列将高速CCL划分为M2至M9多个等级,其中M9为当前最高规格级别:

M2、M4等级覆铜板,适配高速数据传输、服务器、路由器等应用场景;

M6及以上等级可应用于5G通信基础设施、超级计算机等领域,介质损耗Df值普遍处于3‰–5‰区间;

M7、M8等级板材传输损耗进一步优化,Df值整体降至1‰–2‰,属于低损耗多层基板核心材料,广泛应用于高速通信网络基建,亦是AI服务器、800G交换机的关键基材;

M9为现行最高标准的高频高速覆铜板,主要用于高端AI服务器与交换机,适配英伟达GB300、Rubin系列、1.6T交换机等高端产品领域。

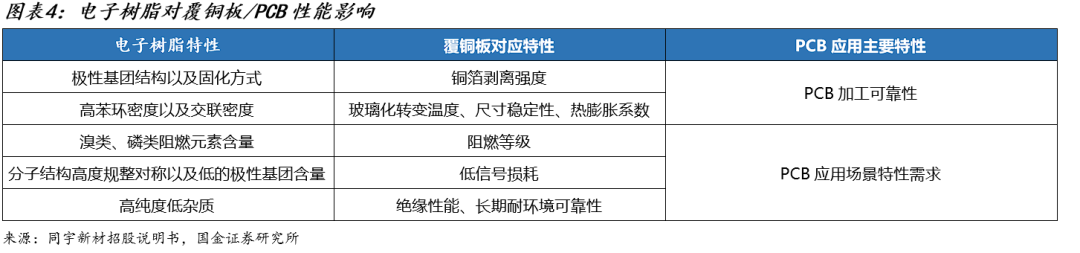

覆铜板核心原材料包含铜箔、玻纤布、树脂及填料。树脂/填料是粘结玻纤布和铜箔的关键介质,除具备粘结成型、电气绝缘等基础作用外,还直接决定板材耐热性、介电常数(Dk)、介质损耗(Df)等核心电性能,是制约高频高速覆铜板性能表现的核心要素之一。

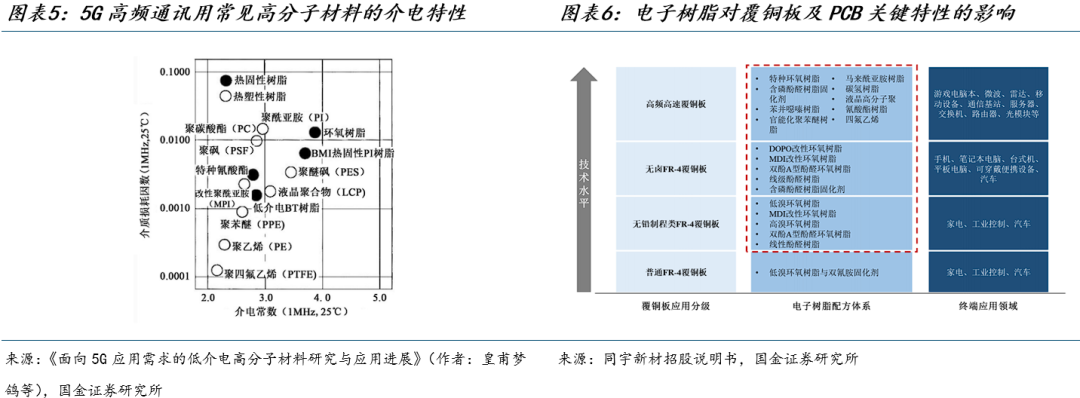

普通CCL采用普通的环氧树脂,高频高速CCL采用价格更高、性能更好的特殊性树脂,行业内以聚四氟乙烯树脂(PTFE)、热固性聚苯醚类树脂(PPO)、碳氢树脂体系为主:

PTFE树脂本身具有极低Dk(约2.2)和极小Df(小于1‰),化学性稳定,耐极端温度与辐射,但需要特殊的加工工艺和PCB制程工艺。同时PTFE为热塑性材料,热膨胀系数高;

PPO树脂,具有高刚性和高模量的特点,相关板材Dk约3.0-3.8,Df在2-7‰(对应M4、M6、M7等不同级别CCL),玻璃态转化温度200-220℃,低热膨胀系数;

碳氢树脂,以聚丁二烯为代表,是一类具有优良电性能的化合物。相关板材DK在2.5-3.5,10GHz频率下Df可低至2-4‰,同时拥有高热稳定性,玻璃态转化温度可达280℃以上,热膨胀系数低,在高频PCB应用中有明显优势。

1.2 AI磷系阻燃剂国产替代加速

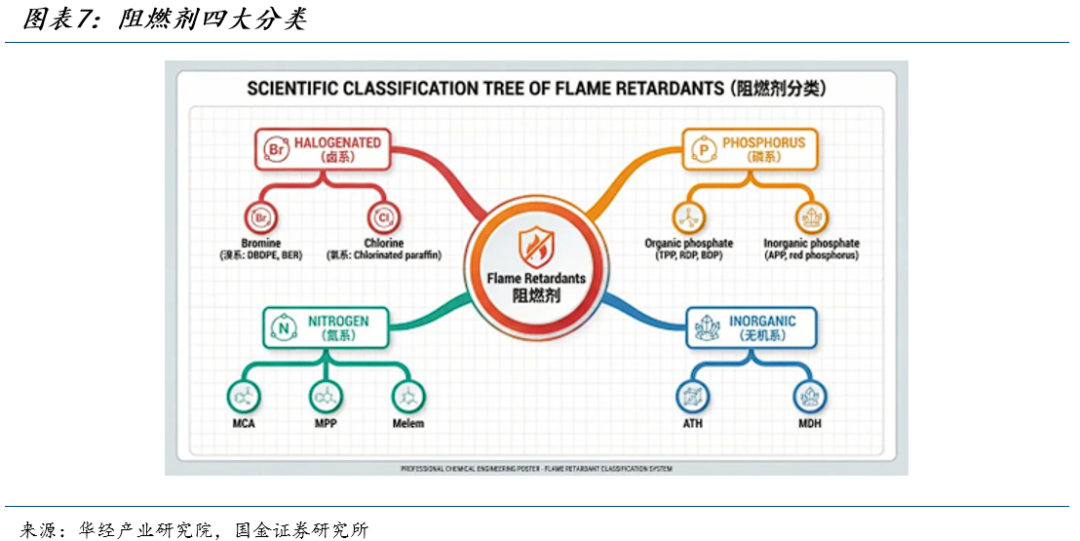

阻燃性在电气/电子产品、通信设备等应用中起防止发热点火和火灾的作用,无论树脂类型和应用如何,都应添加阻燃剂。常见阻燃剂有四大类:卤系、磷系、氮系和无机系,长期看无卤化是不可逆趋势,主因系卤系(特别是溴系)阻燃剂在高温燃烧时会生成多溴二噁英/呋喃(PBDD/PBDF),这类物质具有强致癌性和生物蓄积性,一旦释放到环境中极难降解。此外卤系是持久性有机污染物(POPs)、在食物链中不断富集,因此全球阻燃剂法规对卤系阻燃剂不断收紧。

三类无卤阻燃剂中,磷系阻燃剂是无卤阻燃剂的主流:

氢氧化镁和氢氧化铝等无机阻燃剂由于吸热而具有阻燃作用,但为达到足够阻燃性、需要添加大量无机阻燃剂,导致产品其他特性降低;

氮系阻燃剂则常常和磷系复配形成"膨胀型阻燃体系"(IFR),能产生膨胀数十倍的炭层,阻燃效率远超各自单独使用,较少单独使用;

因此,不产生有害物质、且可以添加量相对较少的含磷阻燃剂是当前广泛使用的阻燃剂类型。

根据Market Research Future(MRFR)数据,2024年无卤阻燃剂市场规模估计为23.5亿美元,其中磷系阻燃剂占据市场最大份额。

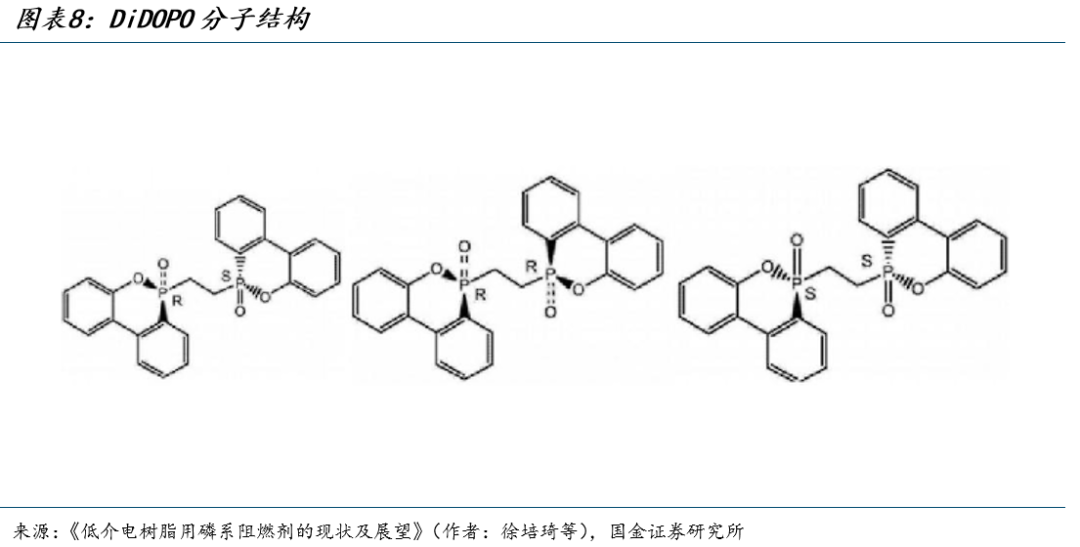

公司已完成无卤磷系阻燃剂量产。2026年1月子公司呈和电子完成对广东聚讯新材料76.78%股权的收购,在含磷阻燃剂行业成功实现技术突破。聚讯新材料主营业务为高频高速CCL用树脂及阻燃剂,2025年营收2657万元、净利润为-615万元,预计2025年阻燃剂实际出货量偏小,目前公司高频高速阻燃剂、PP0树脂产品已稳定供应下游CCL客户。

广东聚讯此前已经完成低介电无卤阻燃剂的开发、并实现工业化,采用的是行业领先的结构对称双DOPO有机化合物,能够使低介电树脂固化体系兼具优异的阻燃性能、热稳定性和机械性能。根据专利信息,该阻燃剂在更低反应温度和更少反应时间下,得到的最高产品收率为90%;且具有更高反应选择性,保持P原子构型,使产物中高温异构比例大,单一熔点高达295℃。

算力升级推动阻燃剂产业重构,AI算力需求正驱动高频高速覆铜板树脂及添加剂产业进入产业重构期,高端市场随M8/M9等级材料升级而扩需,无卤磷系阻燃剂等添加剂需求激增,同时国产替代迎来黄金窗口,国内企业有望加速突破高端认证并实现批量供货。

1.3 PPO树脂突破AI-CCL客户

高性能树脂行业具备较高的客户认证与技术工艺壁垒:

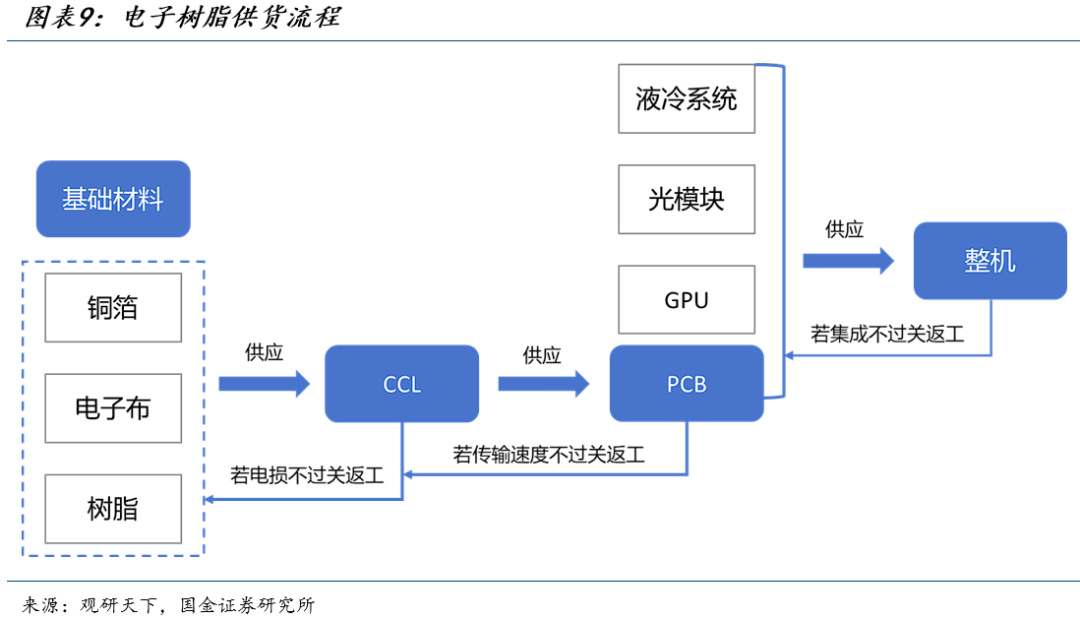

(1)客户认证壁垒:电子树脂的客户认证壁垒较高,其供货与验证流程需经过多环节、长周期的反复打磨。电子树脂作为CCL的核心基材,需与铜箔、玻纤布协同,向台光、生益科技、韩国斗山等CCL厂商送样,完成配方匹配与制板工艺开发。待CCL介电常数(Dk)、介电损耗(Df)等关键指标验证通过后,再供给PCB厂商进行线路制作与多层板加工,最终PCB需与GPU/光模块/液冷系统等关键部件集成,送至AI服务器整机厂完成系统装配。

配方一旦通过CCL厂商验证,电子树脂供应商被替代可能性较小,其化学配比、添加剂体系与玻纤布、铜箔及制板工艺形成高度耦合的稳定匹配关系。更换树脂供应商,意味着需重启从配方适配、性能测试到整机验证的全流程,因此量产系列通常不会轻易更换供应商,认证通过的企业将获得长期稳定的订单保障。

(2)技术工艺壁垒:未改性PPO树脂存在加工温度高(需≥300℃)、流动性差、耐溶剂性不足的短板,无法直接用于覆铜板、PCB等电子场景,必须通过改性优化性能。而改性技术是行业核心壁垒,海外龙头企业通过定向调控分子反应位点,实现差异化性能定制;同时电子级PPO量产需精准控制分子量分布,现有工艺存在高温、长周期的缺陷,且改性反应路径复杂、产物结构可控性弱,进一步推高了工业化生产的难度与不确定性。

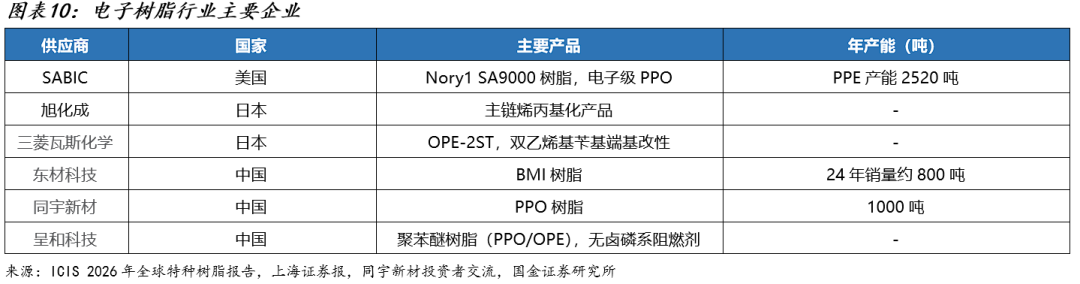

电子级树脂行业格局呈现“全球集中、国内突破”的特点,全球产能高度集中于SABIC、三菱瓦斯、旭化成等海外龙头,国内仅少数企业实现电子级PPO量产并进入国际供应链。公司凭借在高分子材料行业的技术积淀,突破PPO聚合与改性工艺壁垒。长期看,随着国内企业持续突破,高端电子树脂国产替代将成为行业最确定的主线之一。公司PPO树脂产品已批量供应头部高频高速覆铜板厂商、并积极扩产,持续强化高端电子材料供给能力。

2、成核剂/水滑石稳步放量,国产替代新材料

2.1 高分子材料助剂,近10年收入增速均是双位数起步

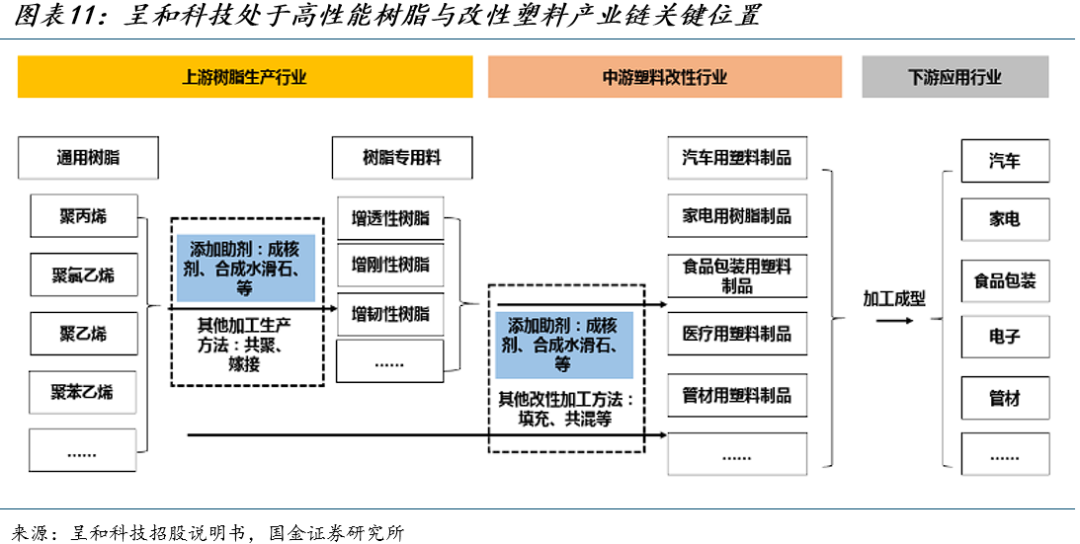

呈和科技,2002年成立于广州、2021年创业板上市,主要业务为生产制造环保、安全、高性能的特种高分子材料助剂的高新技术企业,经认定为国家级专精特新“小巨人”企业、国家级制造业单项冠军、国家级“绿色工厂”。公司主要产品是成核剂、水滑石、抗氧剂、复合助剂等产品,高分子材料助剂主要在聚烯烃等塑料/下游改性塑料加工过程中小比例添加,起到改善材料的力学/光学性能、老化性能等作用,在产业链中作为各类聚烯烃材料或是改性材料的添加剂使用。

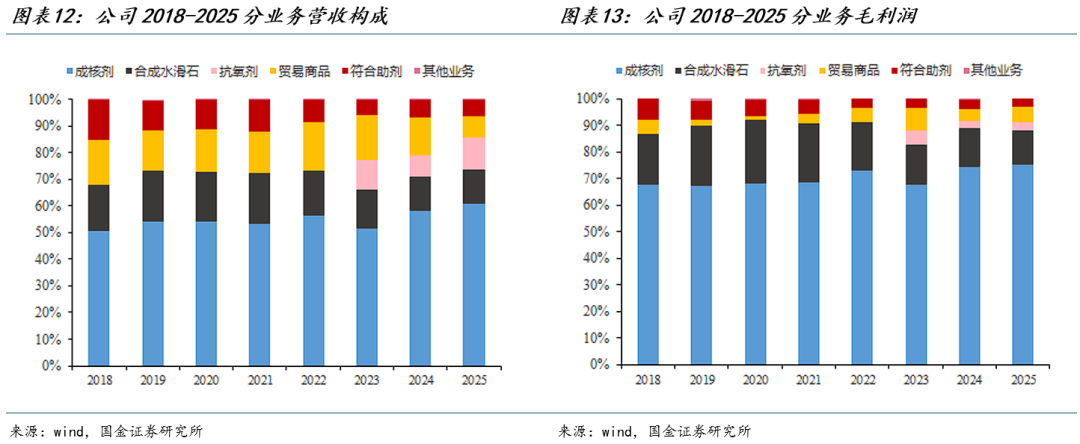

成核剂和水滑石业务是公司主要产品,合计提供超80%毛利,其中:

成核剂是公司核心产品,是收入与利润的主要来源,公司主营的成核剂、合成水滑石及复合助剂,可有效满足下游厂商生产高熔融指数聚丙烯、新型高刚性/高韧性/高结晶聚丙烯、高耐环境老化改性聚丙烯、车用薄壁改性聚丙烯材料、新型改性聚氯乙烯材料等高性能树脂材料和改性塑料的需求。2025年公司成核剂收入为5.96亿元、占比达61%,毛利占比提升至76%;

2025年水滑石为1.26亿元、占比为13%,毛利占比为13%。

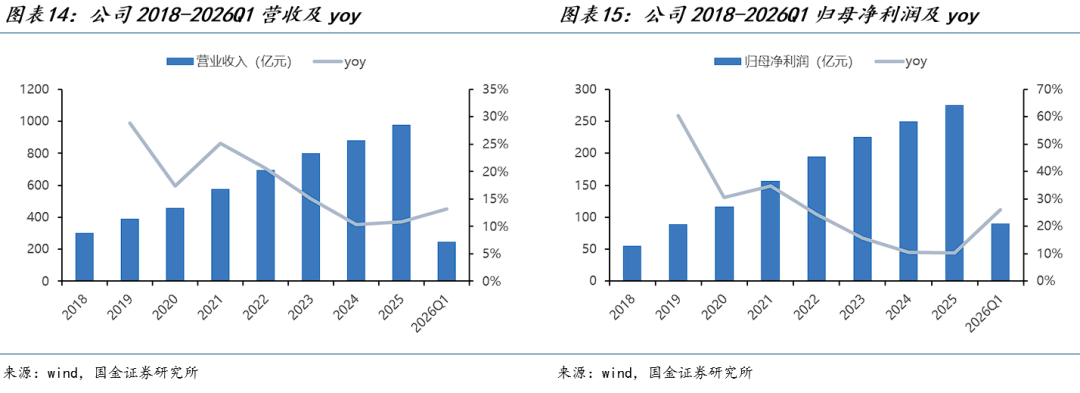

公司营收从2018年的3.04亿元提升至2025年的9.77亿元,CAGR达18.1%,且在周期波动背景下、最近10年的年收入增速均为双位数,归母净利从2018年的0.56亿元提升至2025年的2.76亿元,CAGR达25.7%。受益国产替代,26Q1经营数据加速,26Q1公司收入2.49亿元、同比 13%,归母净利0.9亿元、同比 26%:

成核剂领域,公司自主研发的高性能聚丙烯透明成核剂、增刚成核剂、β晶型成核剂质量均达到国际先进水平,在同行业中处于领先地位;

水滑石领域,公司通用合成水滑石已规模化供应艾迪科、百尔罗赫、开米森集团、三益集团等世界知名热稳定剂生产企业,并成为中国石化、中国石油、中海壳牌、天津中沙石化等能源化工企业指定使用的国产合成水滑石产品。

激励落地,绑定核心人员利益。2026年3月,公司推出2026年限制性股票激励计划(已授予),拟授予62名激励对象(占公司2025年底员工总数的20.46%)限制性股票480万股(占激励计划草案公告日股本总额的2.55%),首次授予的股票期权行权价格为30元/股。根据限制性股票激励计划,要求①2026年营收增长率不低于15%,②2026-2027年营收的平均值较2025年增长率不低于20%。

2.2 成核剂国内龙头,突破海外长期垄断

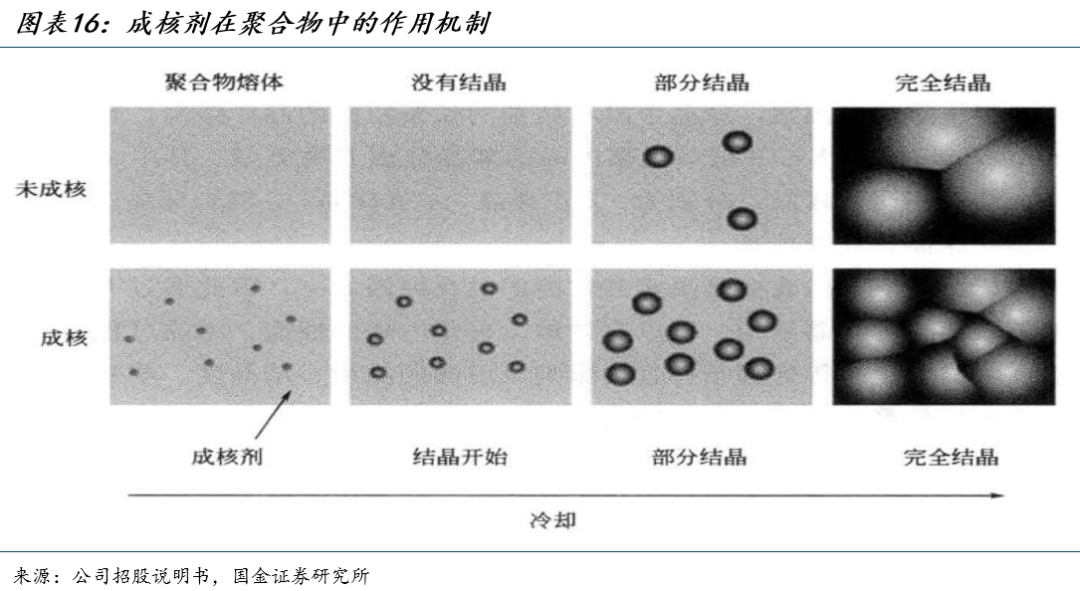

成核剂能够调控聚合物结晶过程,优化材料性能。未添加成核剂的聚合物熔体冷却时,晶核生成缓慢且数量稀少,晶体以有限晶核为中心生长,最终形成粗大球晶结构;添加成核剂后,成核剂颗粒可作为异相晶核,在熔体冷却初期诱导大量晶核快速形成,大幅提升晶核密度。随着冷却推进,晶核同步生长为尺寸更小、分布更均匀的微细球晶,避免了大球晶的形成,进而显著提升聚合物的刚性、韧性、透明度与加工性能,是高性能改性塑料生产中不可或缺的关键助剂。

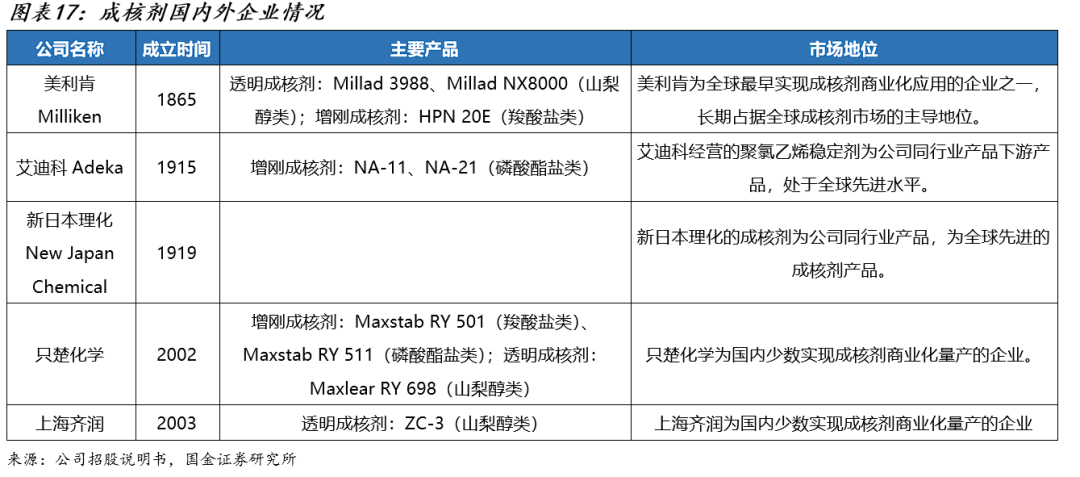

成核剂行业长期由外企主导。该产品起源于20世纪70年代,早期由日本研究人员发现二苄叉山梨醇(DBS)可显著改善聚丙烯性能,经过40余年发展,以美利肯为代表的境外厂商技术已趋于成熟,产品广泛应用于全球食品、包装等领域,早年国内市场基本被进口品牌占据。进入21世纪后,以公司为代表的少数国内厂商逐步实现技术突破与商业化量产,但当前以美利肯、艾迪科、新日本理化为代表的国际厂商,凭借大规模综合业务与多样化解决方案,仍在全球及国内成核剂市场供应中占据主导地位。

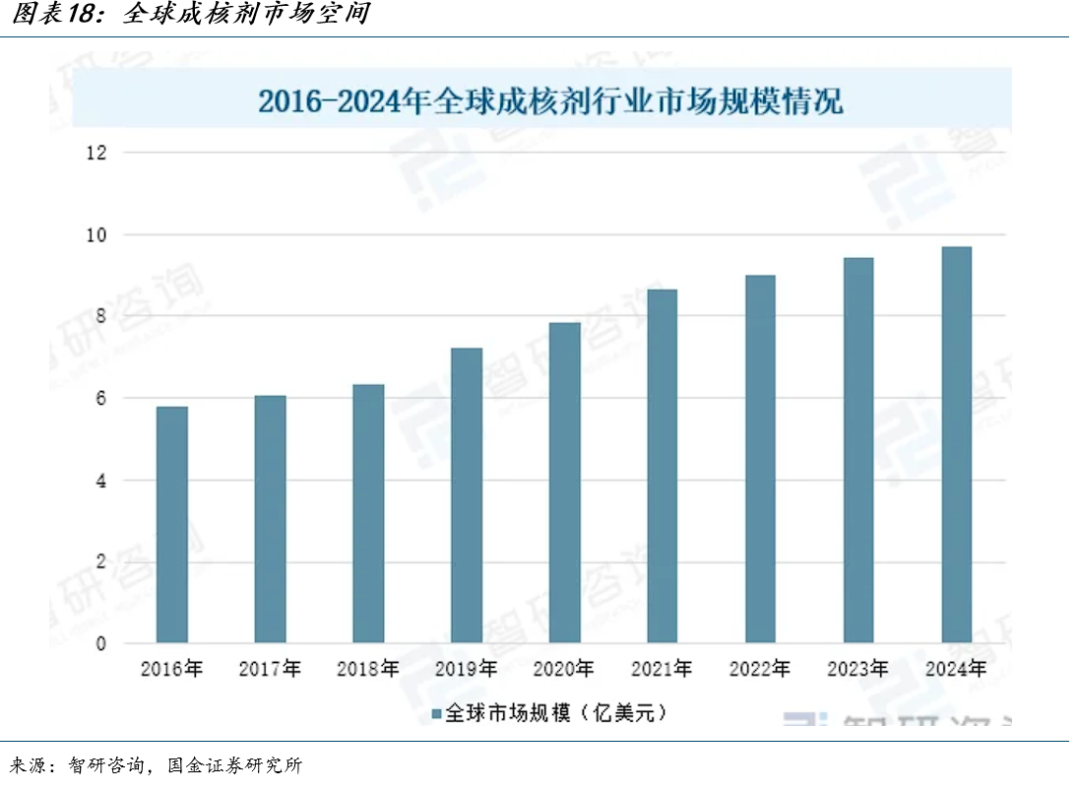

根据智研咨询数据,2024年全球成核剂行业市场规模9.68亿美元,公司2024年成核剂收入5.11亿元、全球市占率仅7.7%。

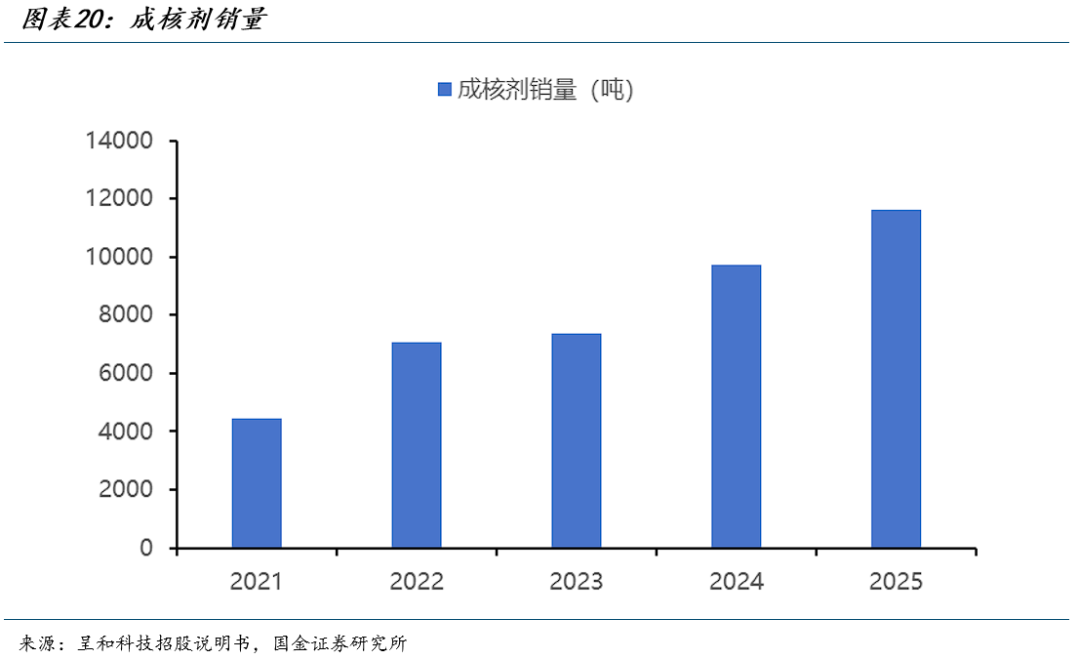

公司作为国内成核剂领域的优势龙头企业,在行业长期被外资品牌主导的背景下逐渐突破,成核剂销量从2021年的0.44万吨增长至2025年的1.16万吨。公司已被列入多个主流聚烯烃工艺包的推荐供应商名单,打破早期工艺包对外资品牌的指定依赖,公司核心产品系Lyondel1Basell、Novolen及Unipol全球聚丙烯装置主流工艺技术指定添加的助剂。依托成熟的产品性能与持续的应用测试推广,公司不仅成为中国石化、中国石油、中海壳牌、延长石油等国内大型能源化工企业的合格供应商并达成深度合作,更成功进入北欧化工等国际知名石化企业的供应链体系,在国际市场与先进品牌企业展开直接竞争,实现了国产成核剂从工艺包准入到国内外主流客户覆盖的全方位突破。

2.3 水滑石国产替代空间广阔

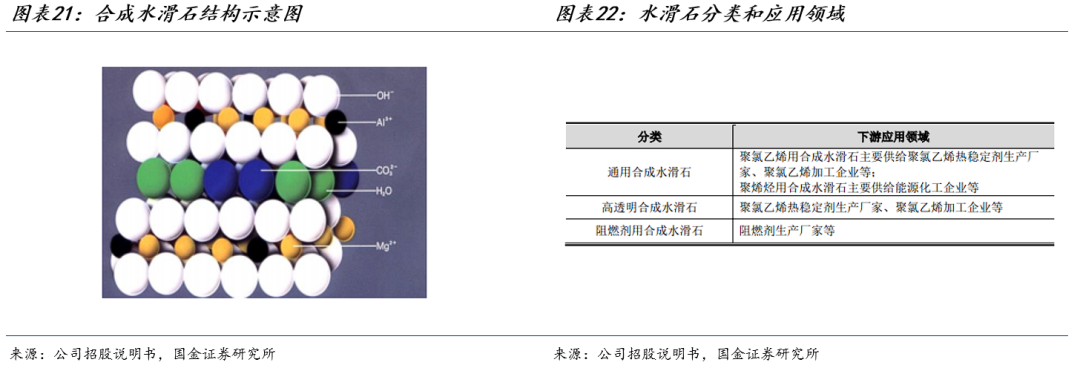

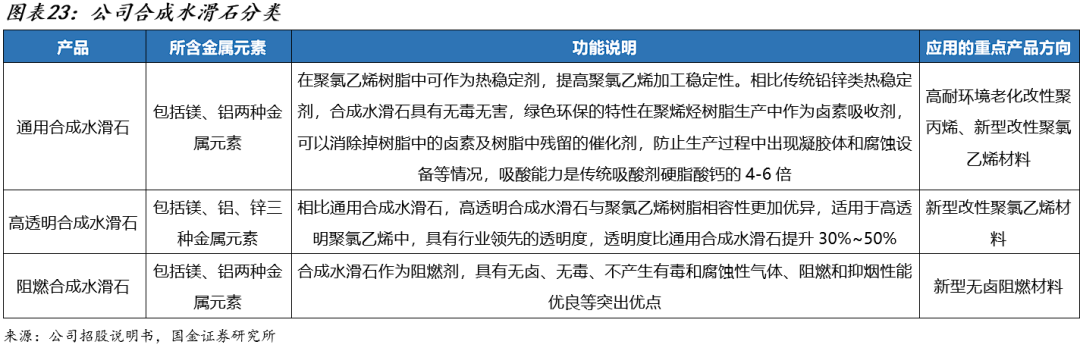

合成水滑石是一种具有层状结构、不含铅等重金属的化合物,其主要作用体现在两大应用场景:作为PVC生产用热稳定剂,它无毒无害、安全环保,可提升PVC树脂的热稳定性与抗老化能力,替代含铅热稳定助剂,适用于婴幼儿用品、食品包装及医疗用品等对安全性要求较高的领域;同时作为聚烯烃树脂生产用的卤素吸收剂,它能有效消除树脂中的卤素及催化剂残留物,避免树脂产生凝胶体、防止设备被腐蚀,助力聚烯烃树脂材料制造实现提效降本。

公司合成水滑石产品覆盖市场主流品类,是国内少数具备与国际厂商直接竞争能力的企业,产品已达到国际领先水平并实现规模化产销,而国内其他同行规模普遍偏小。目前公司产品,按功能可划分为为通用型、高透明型与阻燃型合成水滑石,产品在中石油、中海壳牌实现了对协和化学DHT-4A合成水滑石的替代,同时也是中国石化唯一指定使用的国产合成水滑石。

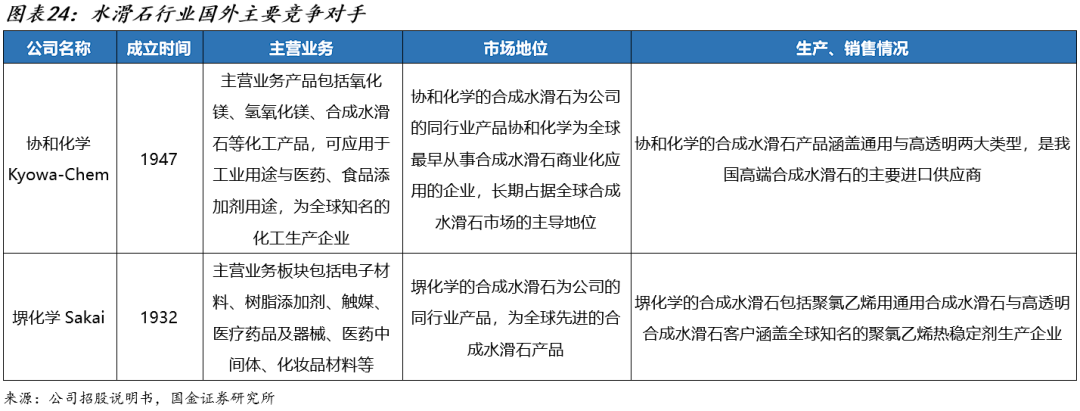

合成水滑石行业目前仍由海外企业主导,其中日本企业凭借先发优势占据行业领先地位,日本协和化学早在20世纪80年代初便发表了合成水滑石作为聚氯乙烯热稳定剂的专利,长期在该领域的研发、生产与应用中保持领先,国内能源化工企业的聚丙烯树脂及高透明聚氯乙烯生产等高端领域,仍主要进口日本协和化学、堺化学等企业的产品。相比之下,我国合成水滑石的研究开发及商业化应用起步较晚,行业整体呈现企业多而散的格局,多数企业集中于技术含量较低的助剂产品,中高端产品竞争力不足,与国际先进水平仍存在差距。

公司作为国内规模最大的合成水滑石内资企业、产能处于内资企业第一梯队,是少数具备与国际厂商直接竞争能力的企业,随着国产替代进程加速,公司未来市占率有望持续提升,发展空间广阔。

风险提示

新项目扩产不及预期:若扩产项目受建设进度、审批或行业景气度影响,投产延迟或利用率不足,将制约公司供应能力与业绩增长。

算力需求不及预期:如果AI应用落地不及预期,导致海外大厂算力CAPEX不及预期,可能导致PCB需求量不及预期,进而导致以上PCB上游材料需求不及预期。

高速高频材料竞争格局加剧:目前阻燃剂/PPO树脂竞争格局较好,但后续如果有更多中国企业切入以上新材料领域,可能会导致行业竞争格局恶化,甚至出现价格下滑风险。

主业成核剂/水滑石业务波动:公司作为国内成核剂领域的优势龙头企业,在行业长期被外资品牌主导的背景下逐渐突破,主业收入每年保持双位数增长。但如果下游需求放缓/国产替代进展变慢,可能导致公司主业成核剂/水滑石业务收入增速下滑。此外,成核剂/水滑石业务毛利率明显高于传统化工品,例如成核剂业务2024-2025年毛利率分别为55.91%、55.64%,水滑石业务2024-2025年毛利率分别为47.02%、44.63%,后续如果国产玩家进入、竞争加剧,可能导致毛利率下滑。

VIP复盘网

VIP复盘网