【国海能源开采】铝行业周报:国内库存加速去化,美伊接近达成协议

时间:2026-06-14 21:37

上述文章报告出品方/作者:国海证券 陈晨、张易、汪璇等;仅供参考,投资者应独立决策并承担投资风险。

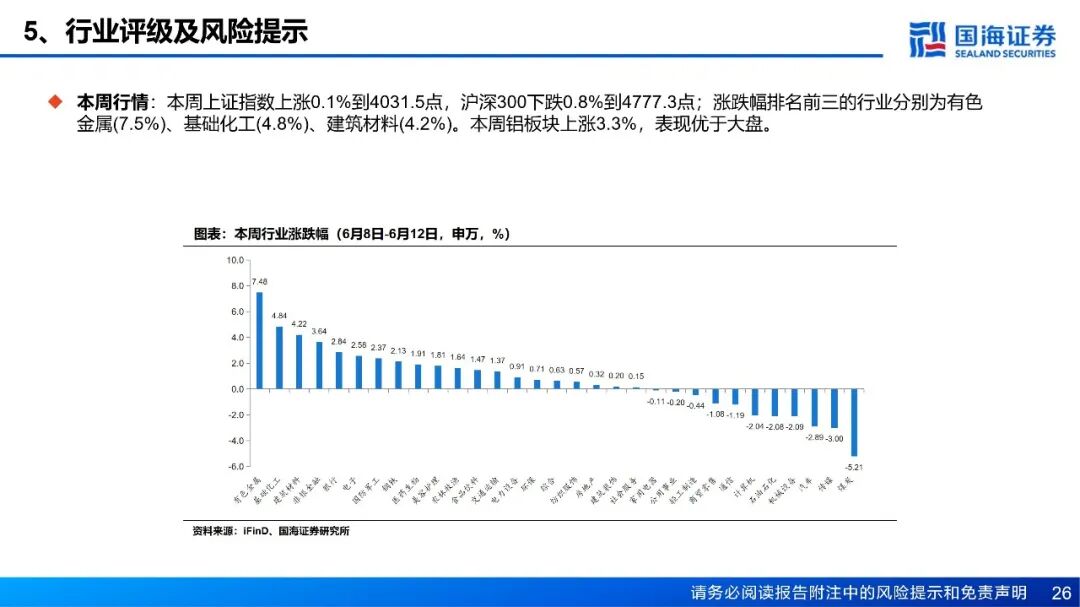

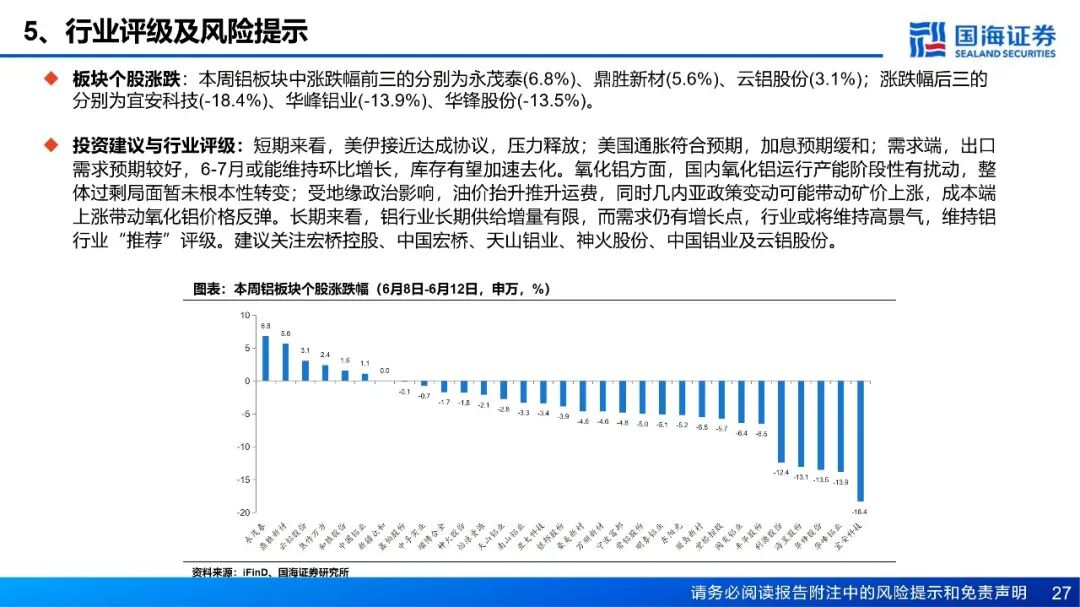

本周观点:

宏观:本周(6月8日-6月12日,下同)宏观面偏向利多,海外方面,美伊接近于达成协议。巴基斯坦总理夏巴兹12日表示,伊朗和美国已就和平协议文本达成一致。伊朗迈赫尔通讯社同日公布了伊美14点谅解备忘录草案新细节,内容包括美国承诺解除制裁、从伊朗周边撤军、解除海上封锁、开放霍尔木兹海峡以及解冻伊朗被冻结的资产。新华社报道,巴基斯坦总理夏巴兹·谢里夫13日在社交媒体上说,美伊和平协议可能在未来24小时内最终敲定。美国5月CPI环比上涨0.5%,同比升至4.2%创下3年新高,但符合预期的CPI数据仍缓和了市场对美联储的加息预期,同时特朗普表示美联储如果提高利率将是错误的选择,且希望看到更低的利率。国内方面,5月份居民消费价格同比上涨1.2%,整体通胀温和可控。

电解铝:

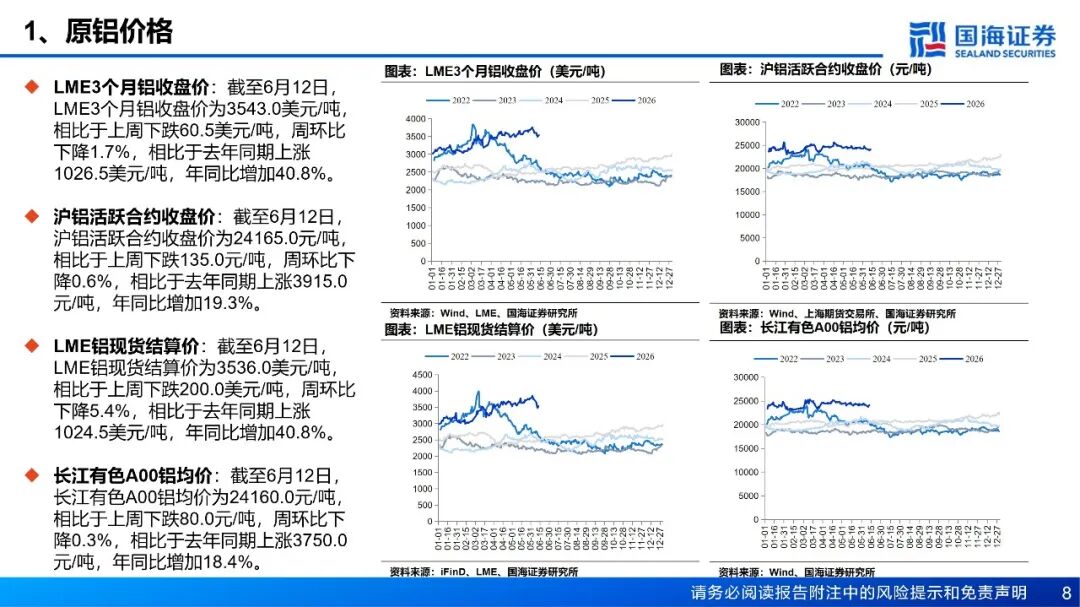

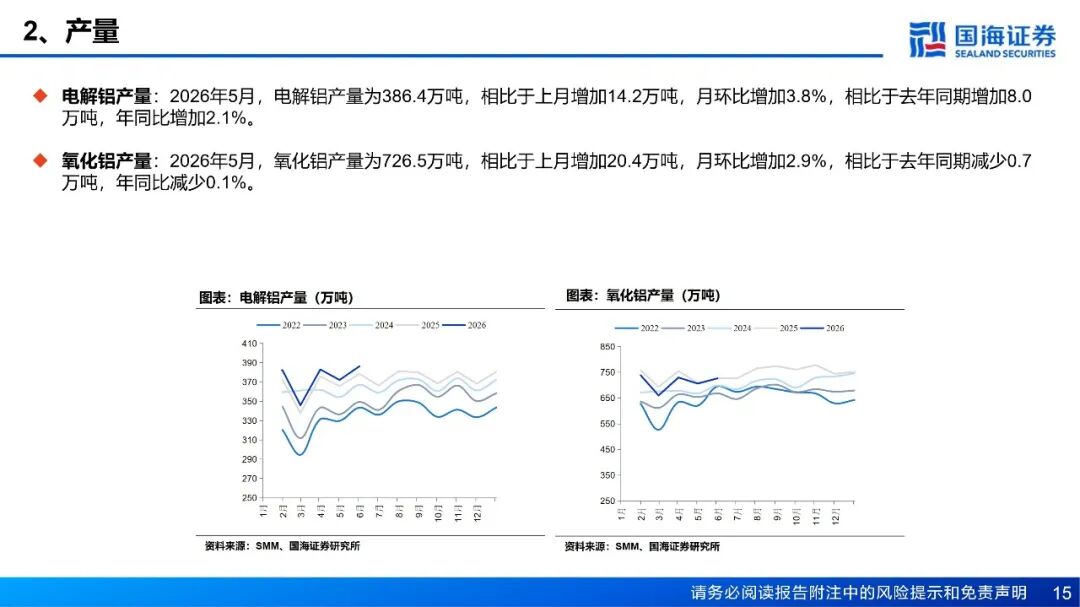

供应:本周国内电解铝产量小幅下滑,周度产量下降至87.23万吨,铝水比例环比继续小幅提升0.16个百分点,同时受国内正在进一步规范电解铝产能运行影响,预计6月国内铝锭的实际供应量略有下滑。成本和利润方面,截至6月12日,全国电解铝平均成本为16258元/吨,周环比增加22元/吨,电解铝即时理论利润周环比下降252元/吨至7713元/吨。库存方面,截至6月11日,国内主流消费地电解铝锭库存报131.2万吨,较周一(6月8日)下降4.8万吨,周环比下降6.3万吨。周中国内铝锭超预期加速去库,有效缓解前期高库存压力。

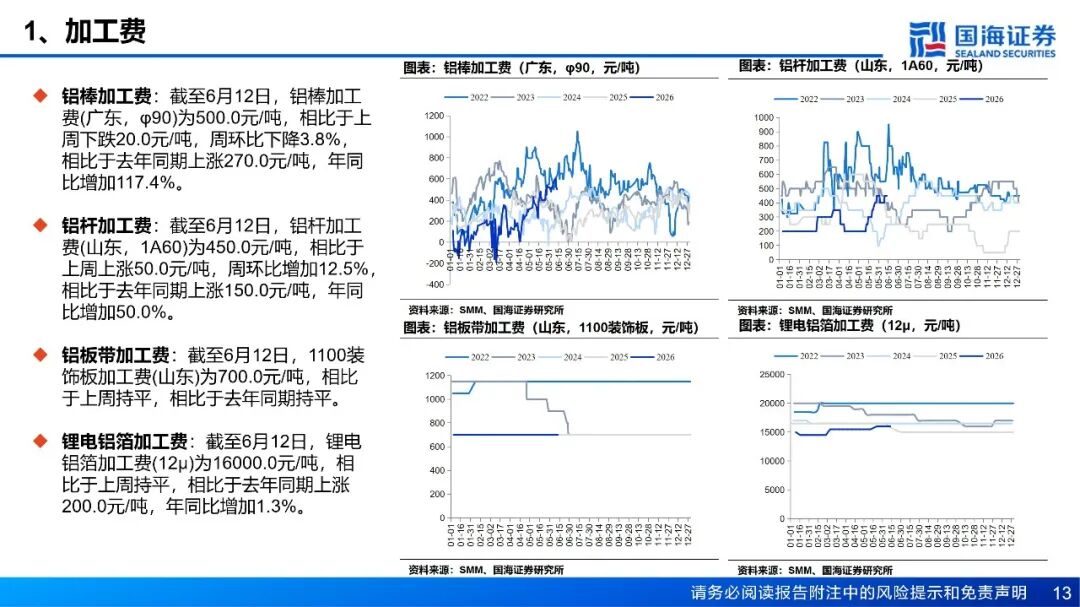

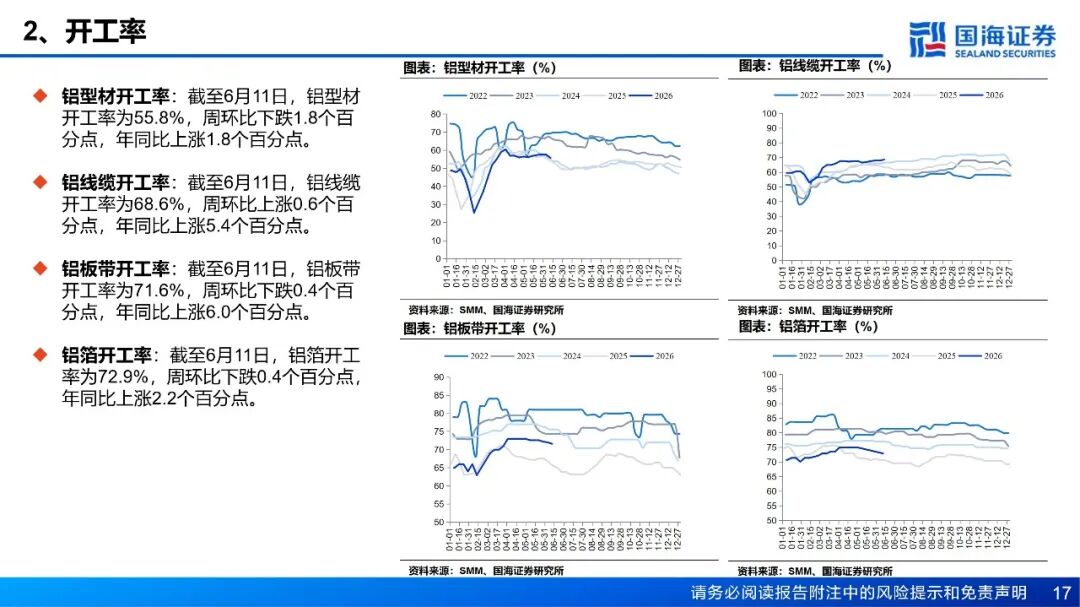

需求:铝棒库存方面,截至6月11日国内主流消费地铝棒库存降至15.45万吨,周环比下降0.8万吨,库存去化节奏进一步放缓。从出库量角度来看,6月1日-6月8日期间,铝棒出库量录得5.17万吨,周环比下降0.41万吨,连续两周出库量回落,市场成交情绪趋于谨慎。一方面受铝棒加工费维持高位影响,下游采购情绪受到抑制,部分厂家考虑开炉自制铝棒以替代外采,需求端替代效应导致铝棒刚需走弱;另一方面,随着加工费持续修复,厂家逐步提产,供应端入库量呈现逐渐修复态势。本周国内铝下游加工龙头企业开工率录得63.6%,环比下降0.4个百分点,淡季特征显现,各板块普遍承压,仅铝线缆逆势走强。铝板带开工率下滑0.4个百分点至71.6%,罐料及储能托底,但普板需求疲软。铝线缆开工率上升0.6个百分点至68.6%,受益于铝价回落下电网订单利润改善及出口高位运行。铝型材开工率下滑1.8个百分点至55.8%,建筑型材走弱,中小企业工业材订单接续不足。铝箔开工率下滑0.4个百分点至72.9%,包装箔进入淡季,空调箔承压。总体来看,本周铝加工行业在淡季效应、需求分化及原料端压力共同作用下接续回落,预计短期各板块开工率将继续承压,仅铝线缆凭借订单储备及出口支撑维持偏强运行。

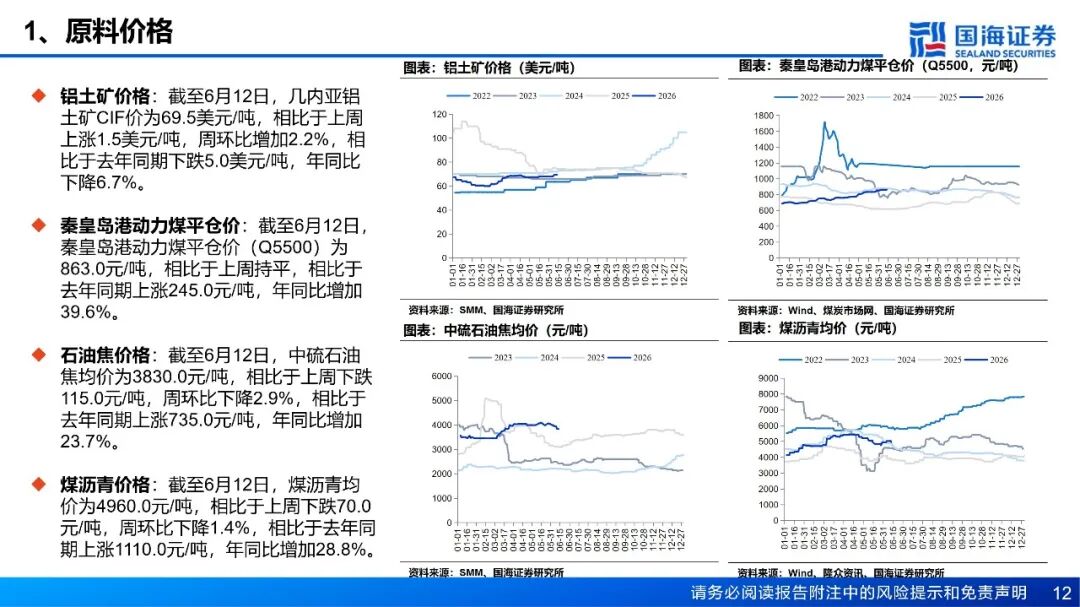

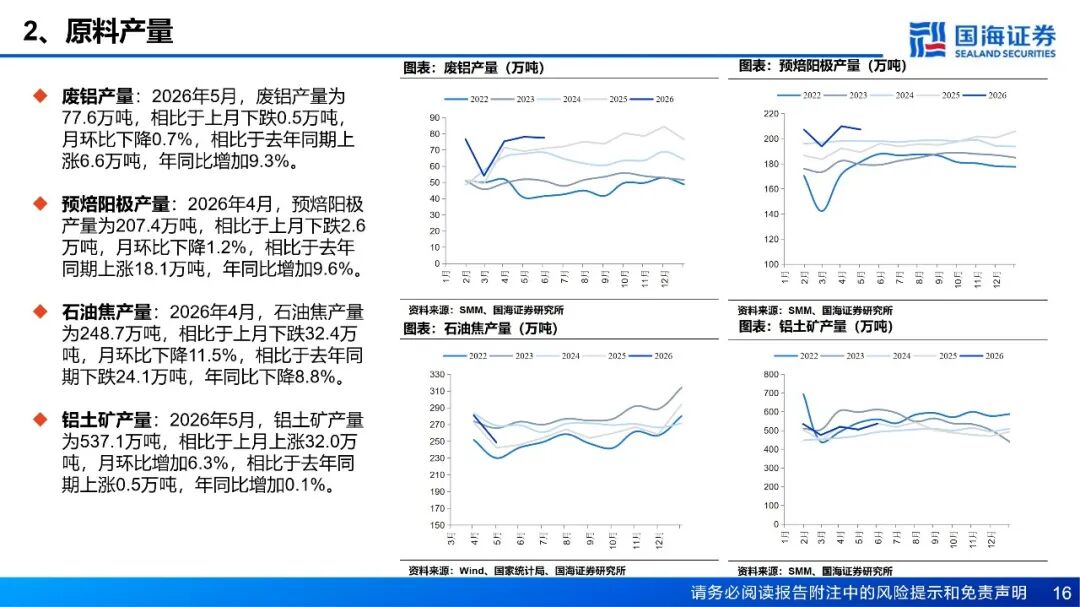

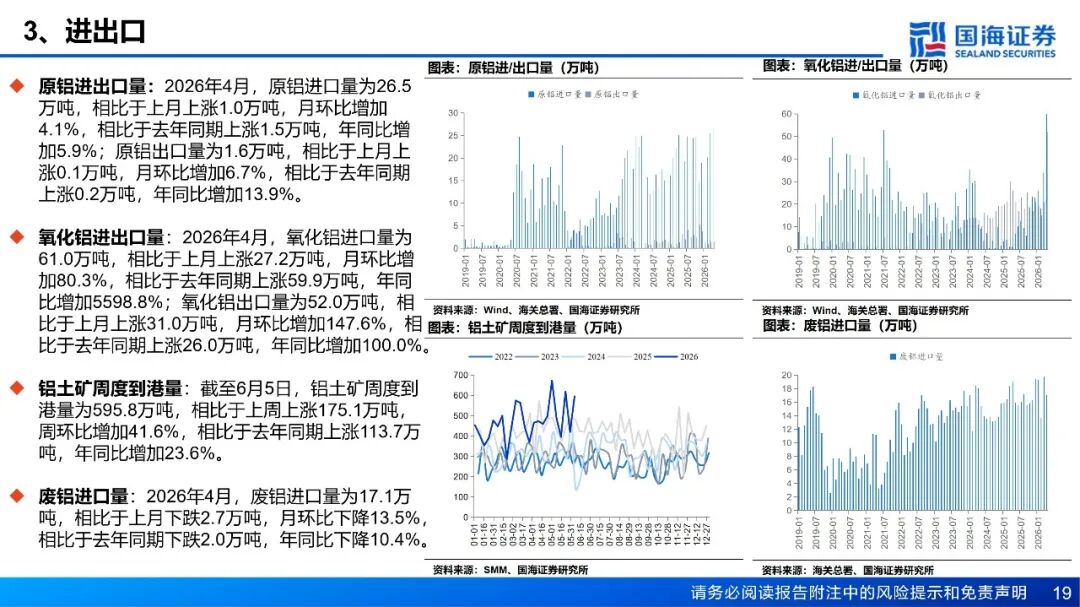

铝土矿:当前国产矿整体供应较为充足,山西、河南等地矿山开工有所恢复,叠加氧化铝价格下跌,氧化铝厂压价采购原料的情绪较强。进口矿方面,截至6月5日,几内亚主要港口铝土矿周度出港总量为407.66万吨,周环比减少4.9万吨,发运量小幅下跌。油价持续高位波动带动海运费高涨导致部分矿山成本压力有所增加,叠加几内亚政府6月即将宣布的配额政策压力,进而导致部分矿山减少发运量。澳洲方面,截至6月5日,澳洲主要港口铝土矿周度出港总量为134.09万吨,周环比上涨93.2万吨,后续需关注澳洲各矿山出货节奏及港口发运变化。截至6月5日,我国铝土矿到港量为595.78万吨,周环比增加175.13万吨。价格方面,基于市场对于几内亚政府即将于6月份颁布的配额政策展望,本周市场成交情况趋于谨慎,几内亚6月长协价持续稳定在70美元/吨价格左右,市场上有70-71美金/吨的报价。截至6月11日,几内亚铝土矿FOB报价为38-40美元/吨,周环比上涨1美元/吨;几内亚铝土矿CIF价格报68-71美元/吨,周环比上涨1.5美元/吨。原油价格持续波动,部分矿山反馈当前散货船海运费回落至36美元/湿吨的区间浮动,但是矿山仍然承压,叠加几内亚雨季到来,部分矿山减少发运。同时,国内氧化铝厂铝土矿库存仍处于高位,库存天数约为94天,对矿价形成一定顶部压力。后续仍需关注几内亚铝土矿的配额情况及铝土矿的实际成交情况。周环比持平;几内亚铝土矿CIF价格报67-69美元/吨,周环比持平。

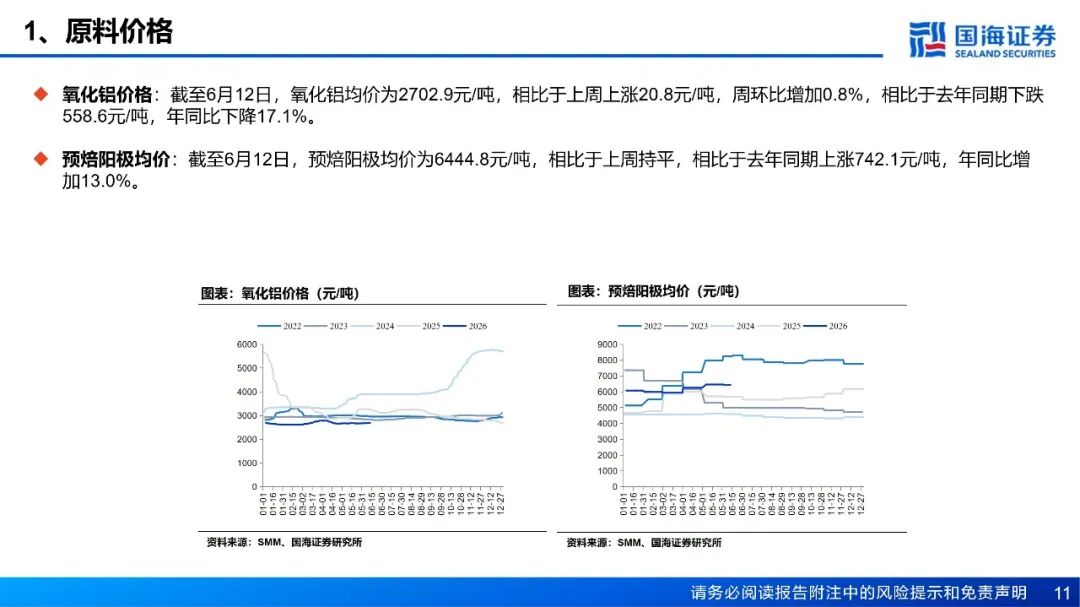

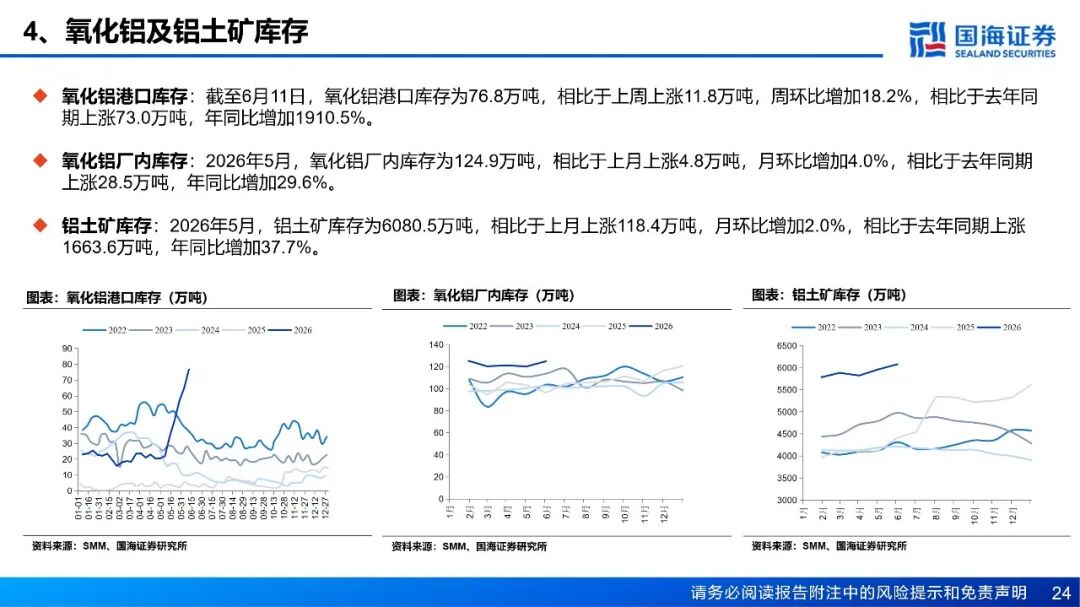

氧化铝:海外氧化铝方面,截至6月11日,西澳FOB氧化铝价格为310美元/吨,海运费34.15美元/吨,折合国内主流港口对外售价约2721.3元/吨左右,高于氧化铝指数价格28.11元/吨。国内市场方面,截至6月11日,氧化铝指数2693.19元/吨,周环比上涨11.11元/吨,国内氧化铝价格延续回暖态势,北方地区因现货偏紧表现强势,价格持续上行;南方地区受新增产能释放影响,涨幅相对受限。截至6月11日,全国冶金级氧化铝建成总产能11842万吨/年,运行总产能8853万吨/年,全国氧化铝周度开工率较上周上涨2.09个百分点至74.76%。截至6月11日,全国氧化铝总库存环比增加13.9万吨至702.4万吨,主要受海外氧化铝持续流入及国内供应增加影响。分结构来看,电解铝厂原料库存基本稳定,环比小增0.2万吨至342万吨,主要维持长单采购节奏。氧化铝厂成品库存增加1.6万吨至123.7万吨,主要由于北方企业检修结束、开工逐步恢复,部分产线升级完成,同时南方新增产能继续释放。周度氧化铝产量增加4.8万吨至169.8万吨。港口库存则大幅增加11.8万吨至76.8万吨。短期内,北方部分企业受环保检查影响出现停产整顿,或将消耗厂内库存以保障下游需求,预计氧化铝厂库存存在一定去化可能。但未来几周海外货源仍将陆续到港,叠加广西地区产能稳步爬坡,整体库存仍有小幅增加空间。

预焙阳极:预焙阳极价格持平,石油焦价格下跌。截至6月12日,预焙阳极均价为6444.8元/吨,相比于上周持平;中硫石油焦均价为3830.0元/吨,相比于上周下跌115.0元/吨,周环比下降2.9%。

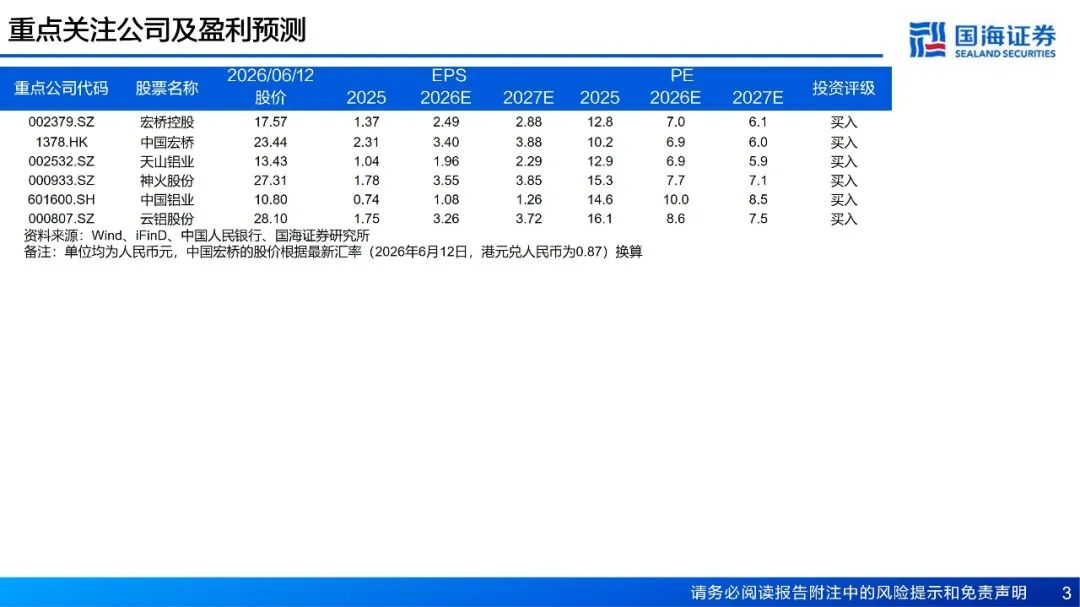

投资建议与行业评级:短期来看,美伊接近达成协议,压力释放;美国通胀符合预期,加息预期缓和;需求端,出口需求预期较好,6-7月或能维持环比增长,库存有望加速去化。氧化铝方面,国内氧化铝运行产能阶段性有扰动,整体过剩局面暂未根本性转变;受地缘政治影响,油价抬升推升运费,同时几内亚政策变动可能带动矿价上涨,成本端上涨带动氧化铝价格反弹。长期来看,铝行业长期供给增量有限,而需求仍有增长点,行业或将维持高景气,维持铝行业“推荐”评级。建议关注宏桥控股、中国宏桥、天山铝业、神火股份、中国铝业及云铝股份。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)铝价大幅波动的风险;(6)数据更新不及时的风险;(7)汇率波动的风险;(8)地缘政治风险;(9)重点关注公司业绩不达预期风险。

VIP复盘网

VIP复盘网