摘 要

核心观点:

面板产业从过去的投入期开始进入收获期,行业和中国厂商的投资周期与产线折旧进入尾声,LCD产线开始释放自由现金流和净利润。长期来看,供给增长放缓和需求面积扩大是必然趋势,推动LCD面板稼动率回升和供需比下降,面板价格中枢有望提升,并且中国头部面板厂商在LCD占据主导地位的同时,开始抢占高端OLED面板市场份额,面板周期属性进一步减弱,并将迎来明确的利润释放周期,中国大陆头部厂商的盈利水平有望稳定提升。此外,面板企业逐步延伸玻璃基板等新业务布局,未来有望凭借差异化优势抢占市场份额,贡献市值增量。

内容摘要:

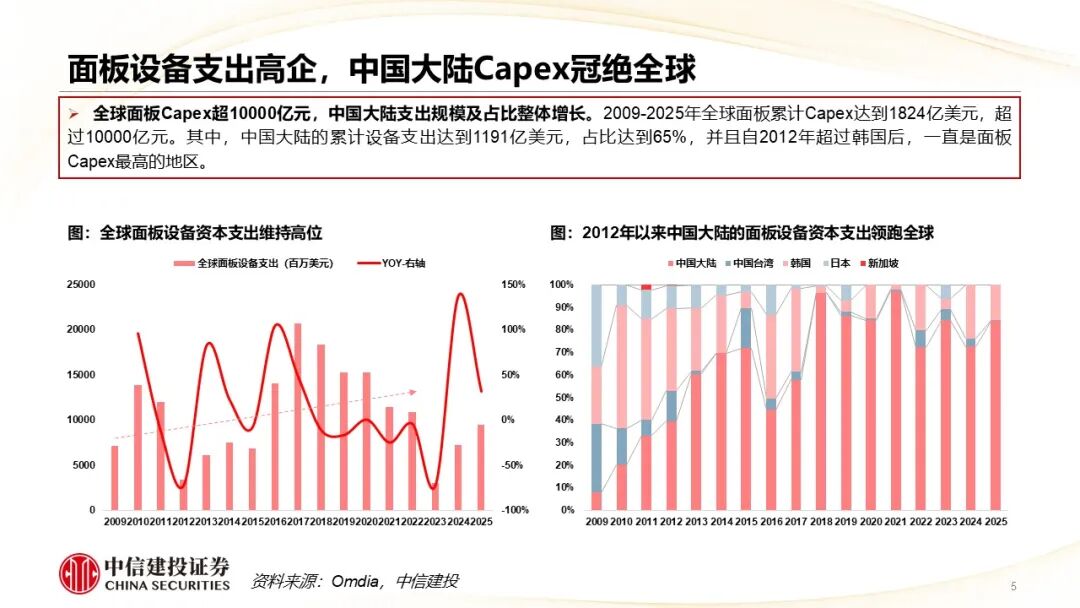

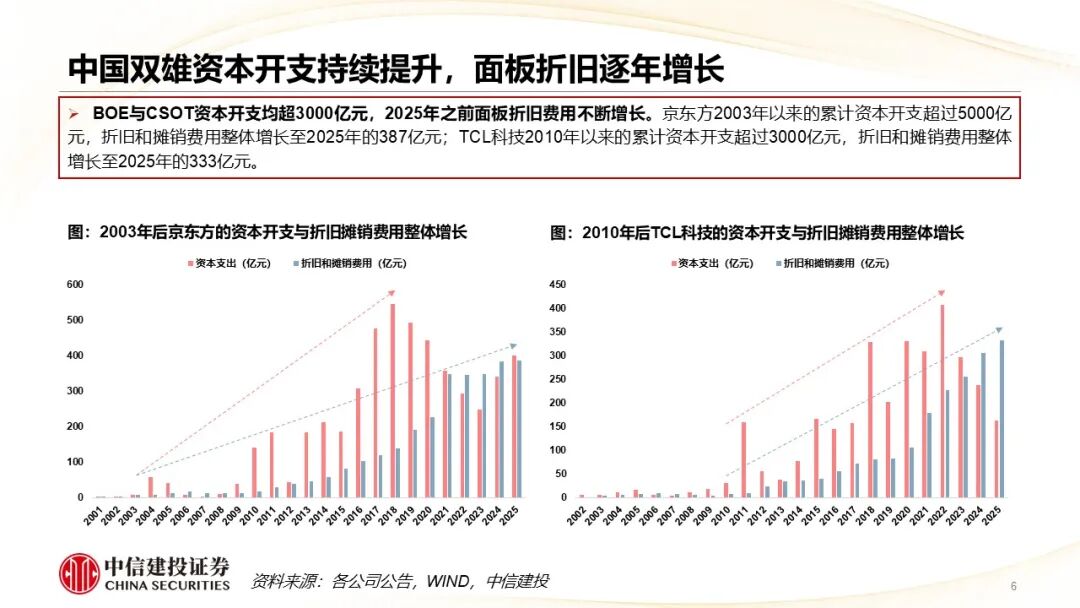

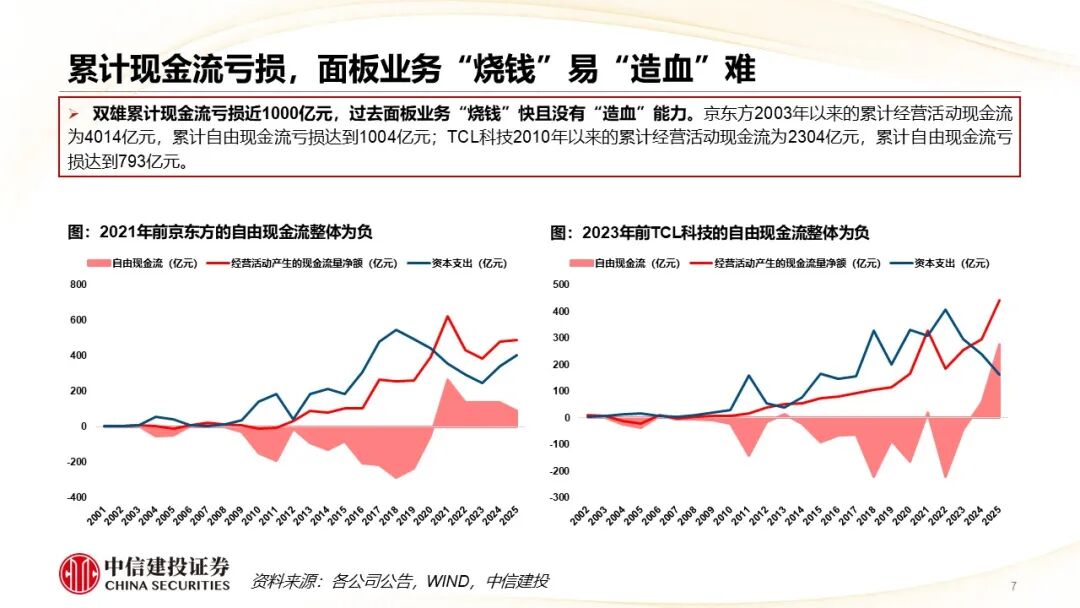

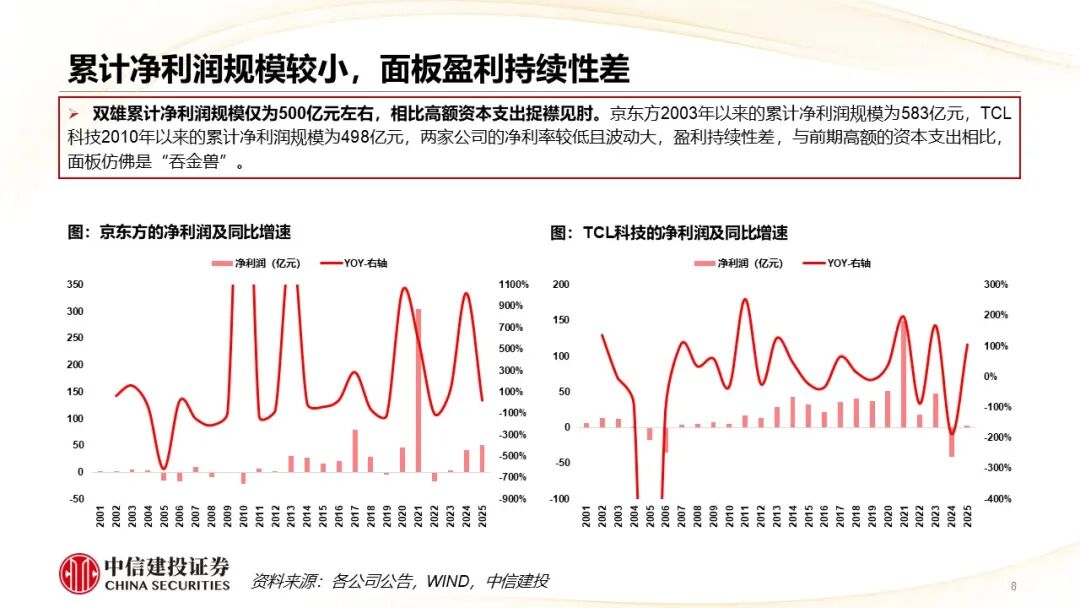

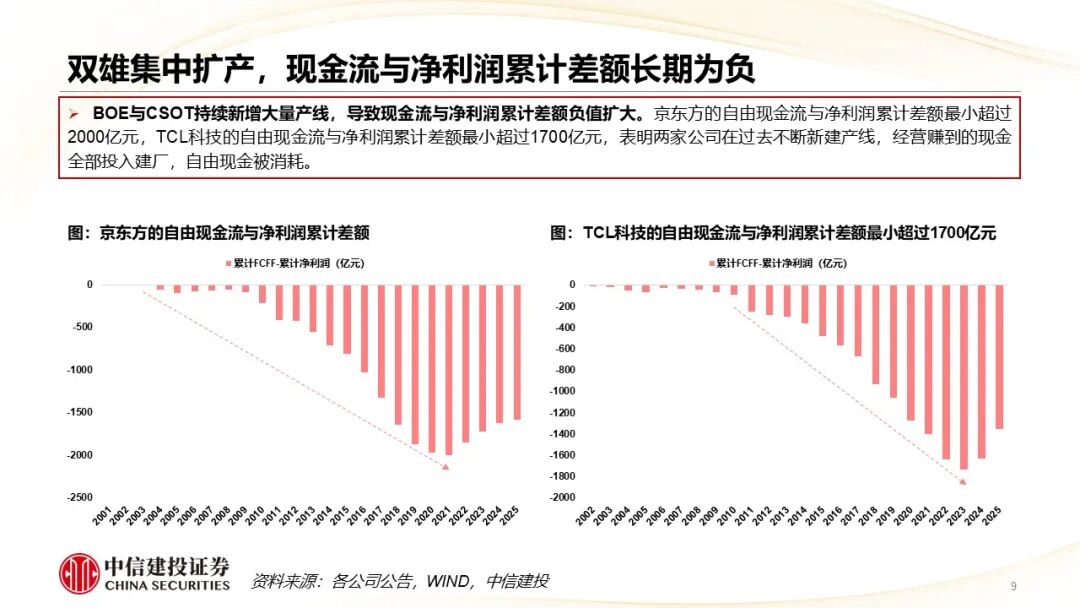

为何过去面板产业是“价值毁灭者”?2009年以来,全球面板Capex超10000亿元,中国大陆支出规模及占比整体增长,2012年以来一直是面板Capex最高的地区。京东方与TCL科技资本开支均超3000亿元,导致面板折旧费用不断增长,二者的累计现金流亏损均接近1000亿元,表明过去面板产业“烧钱”快且没有“造血”能力,同时二者的净利率较低且波动大,盈利持续性差。面板产业资本开支和折旧摊销费用大、现金流和净利润少,因此被资本市场称作是“价值毁灭者”。

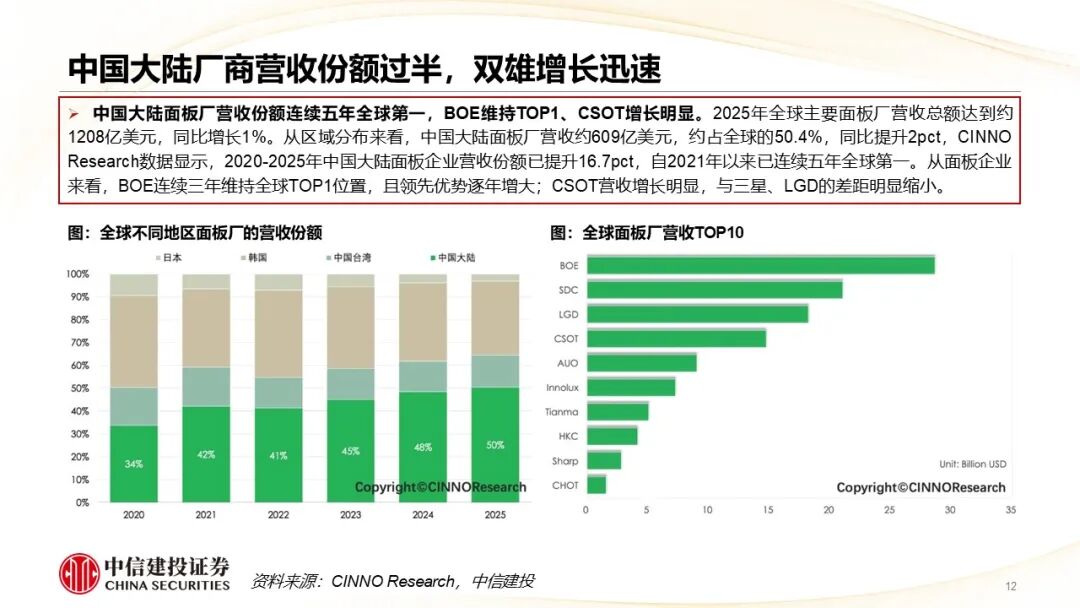

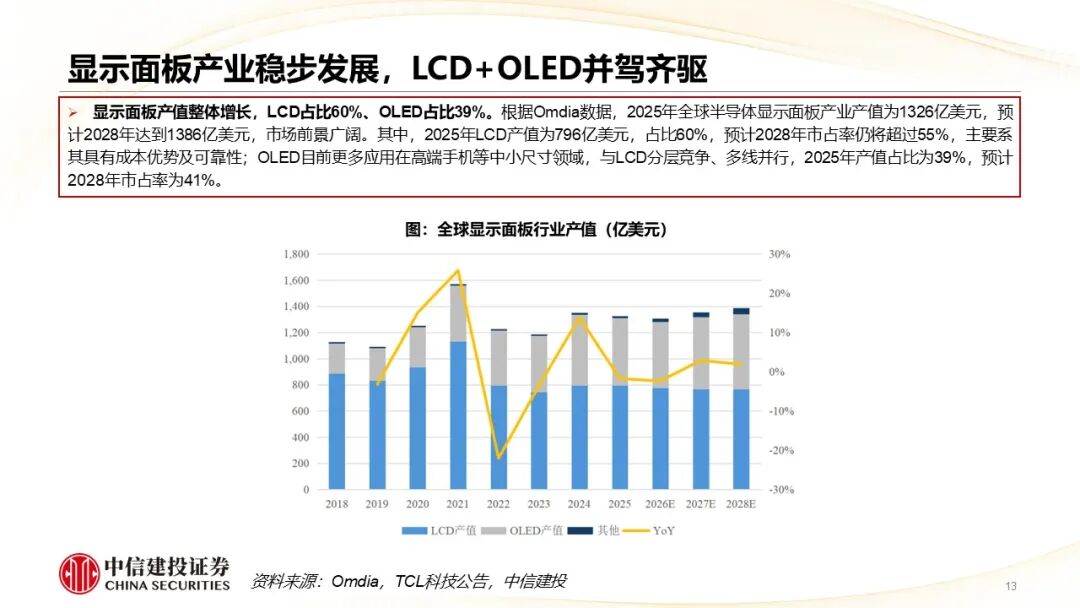

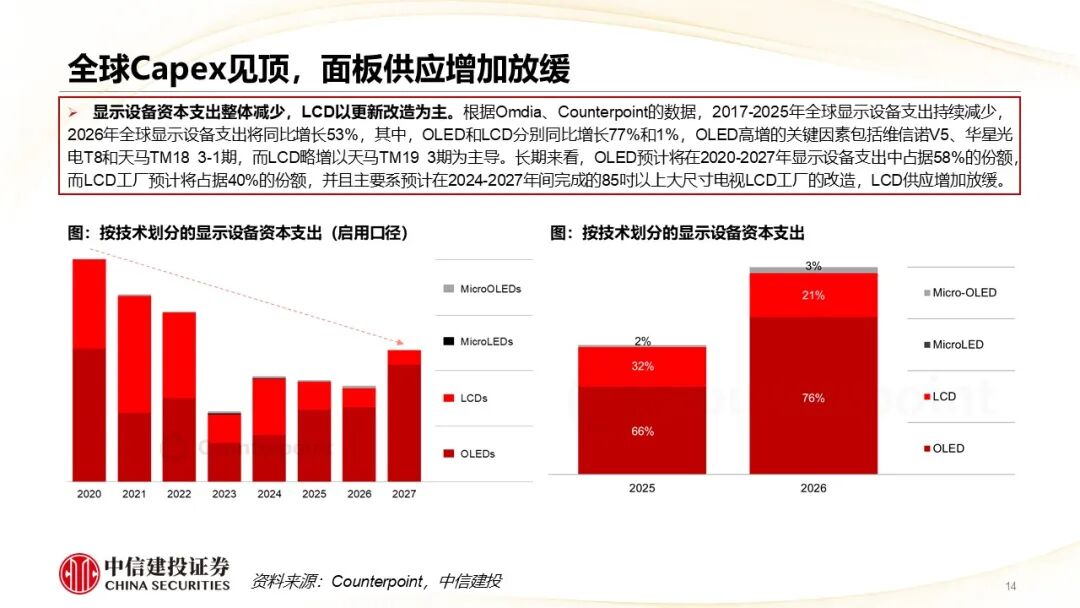

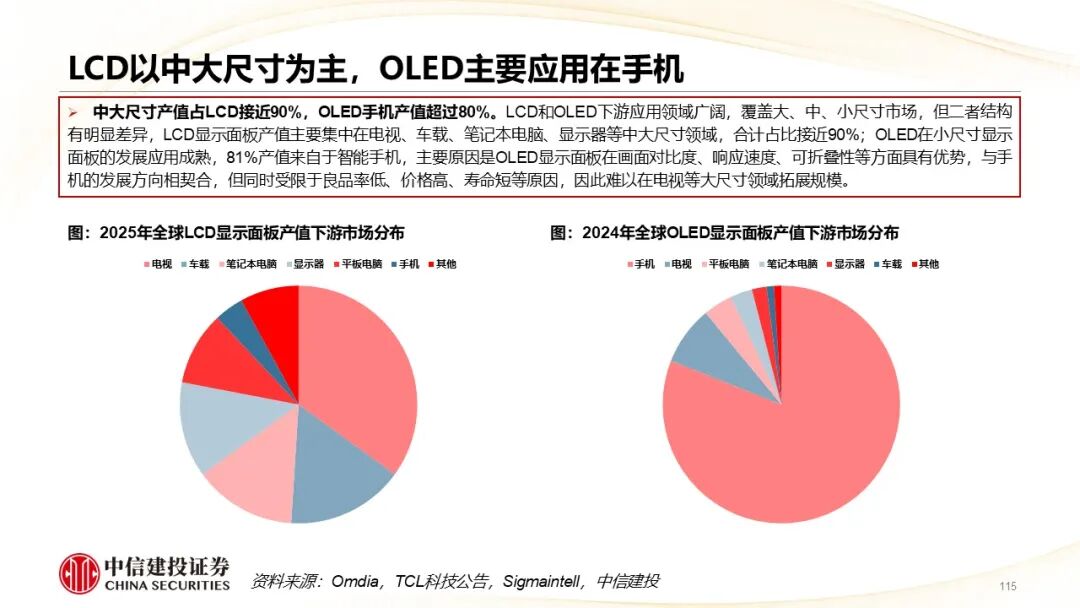

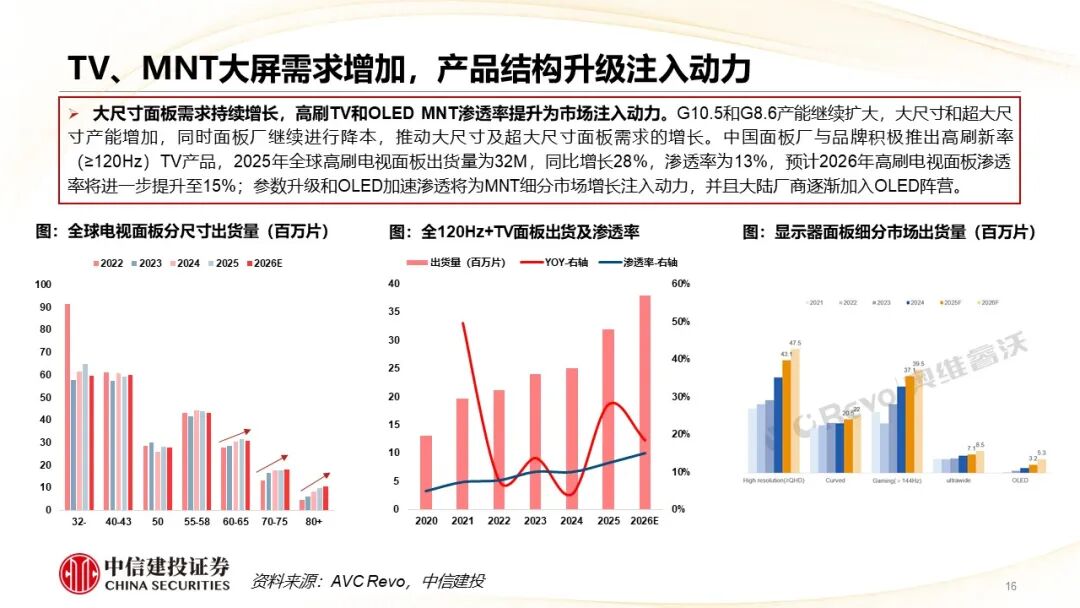

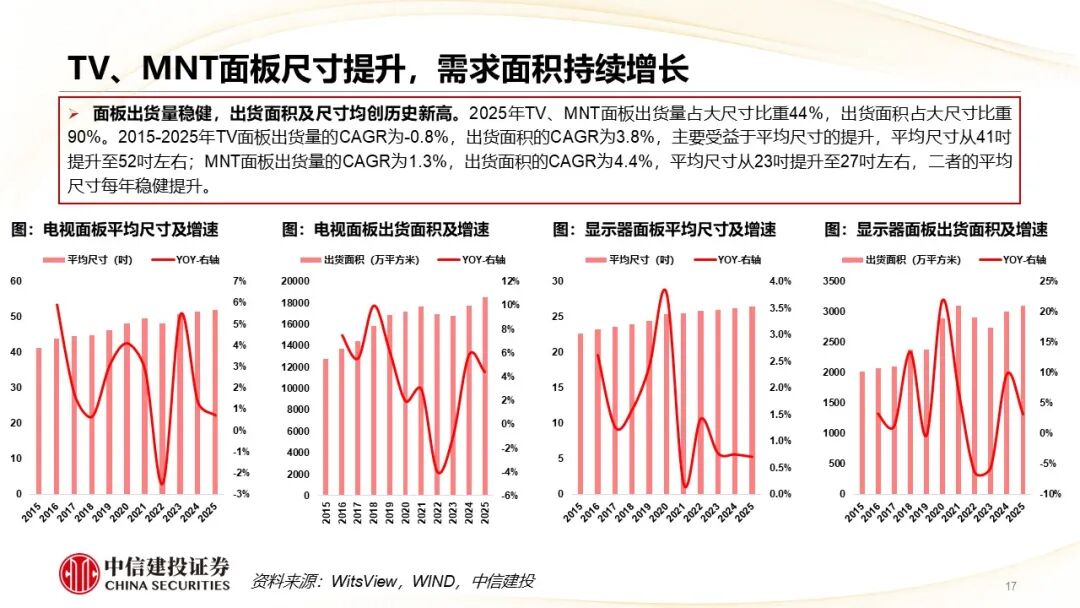

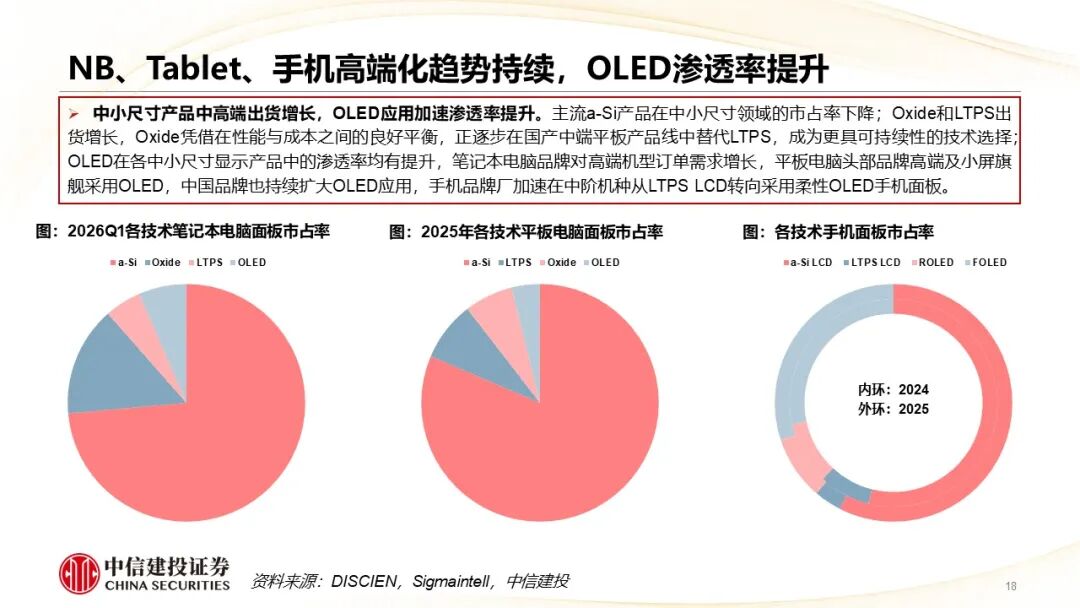

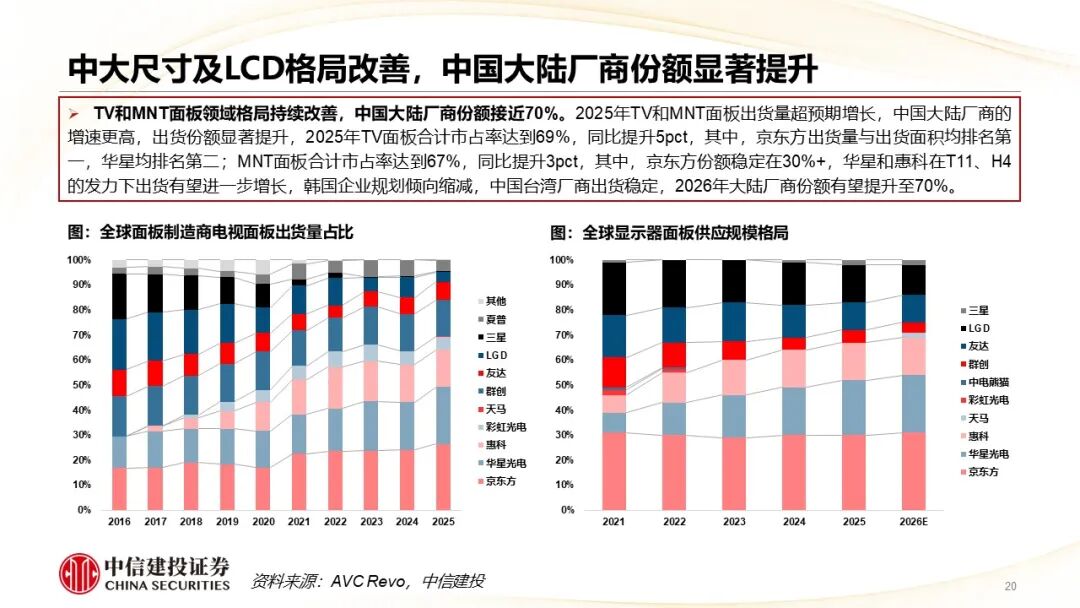

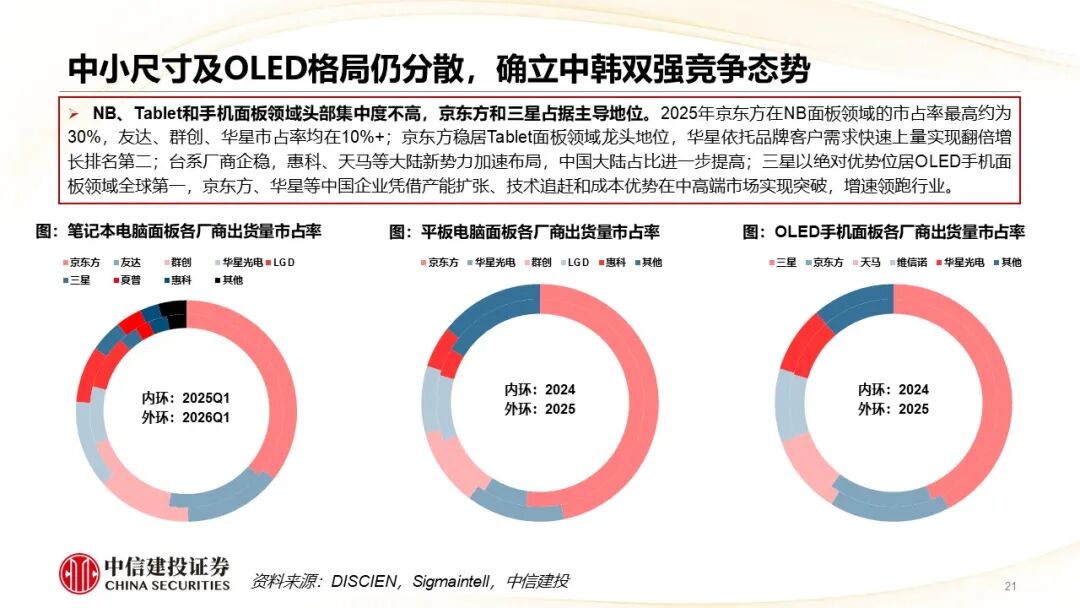

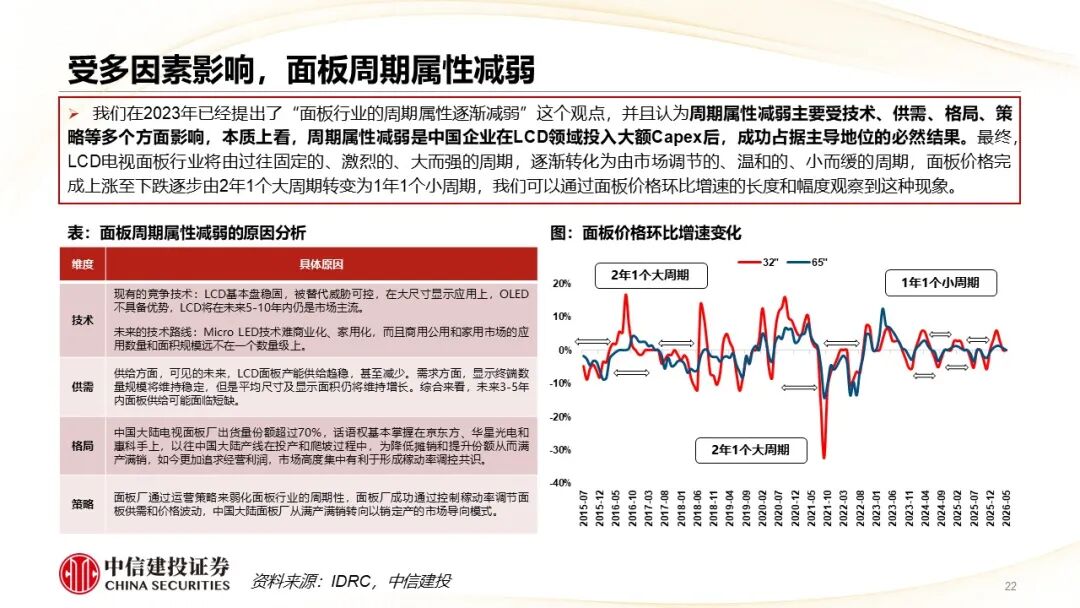

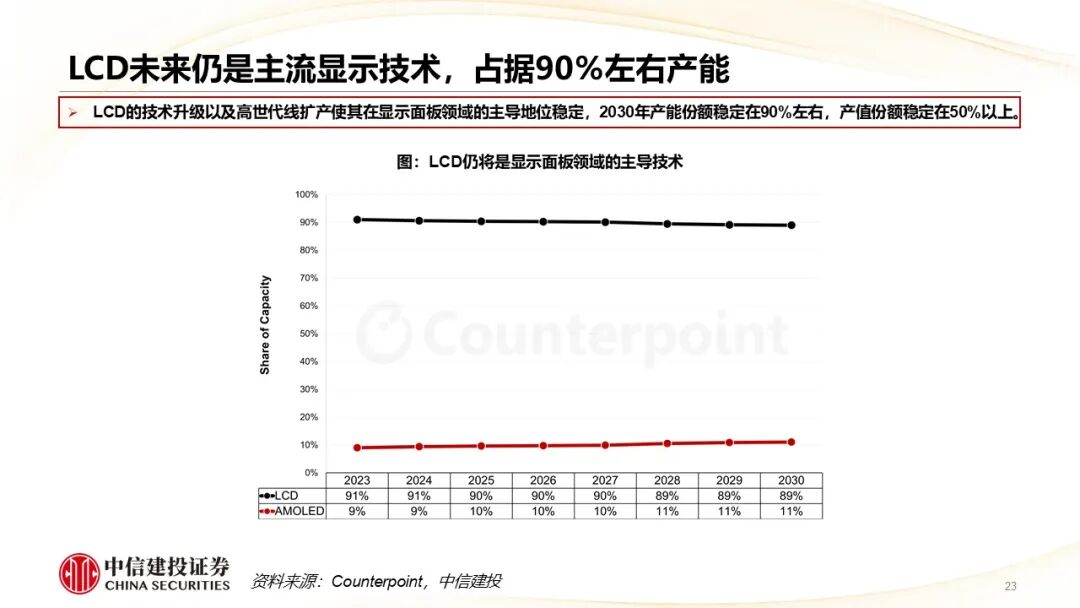

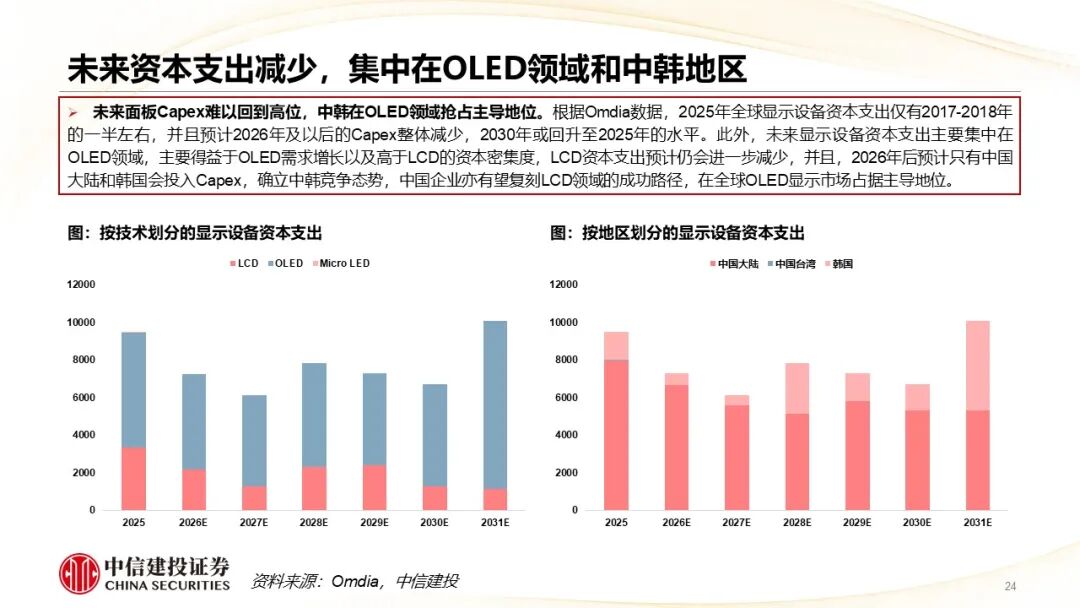

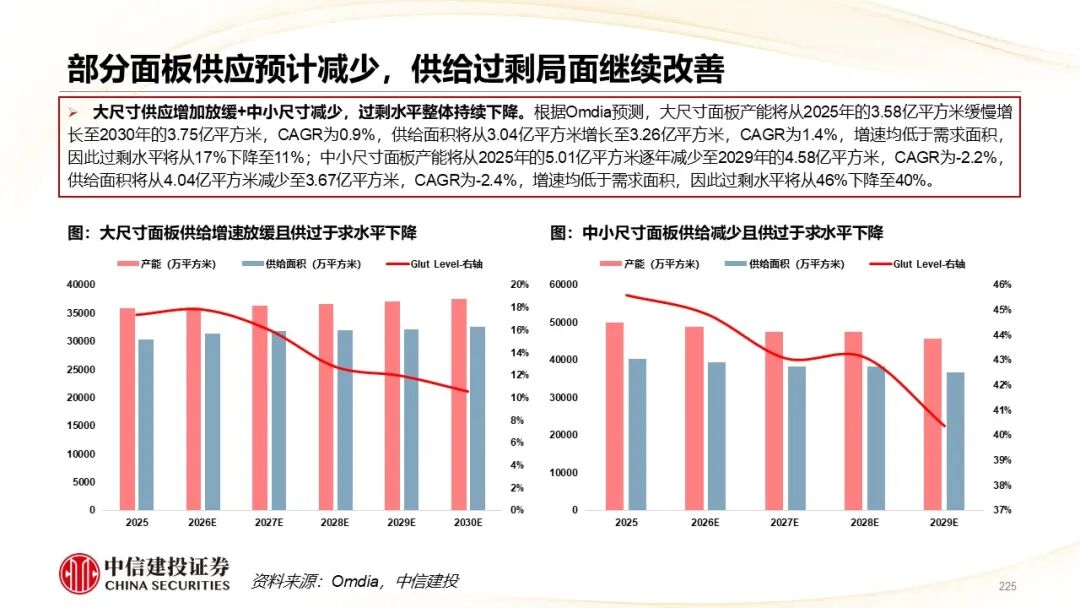

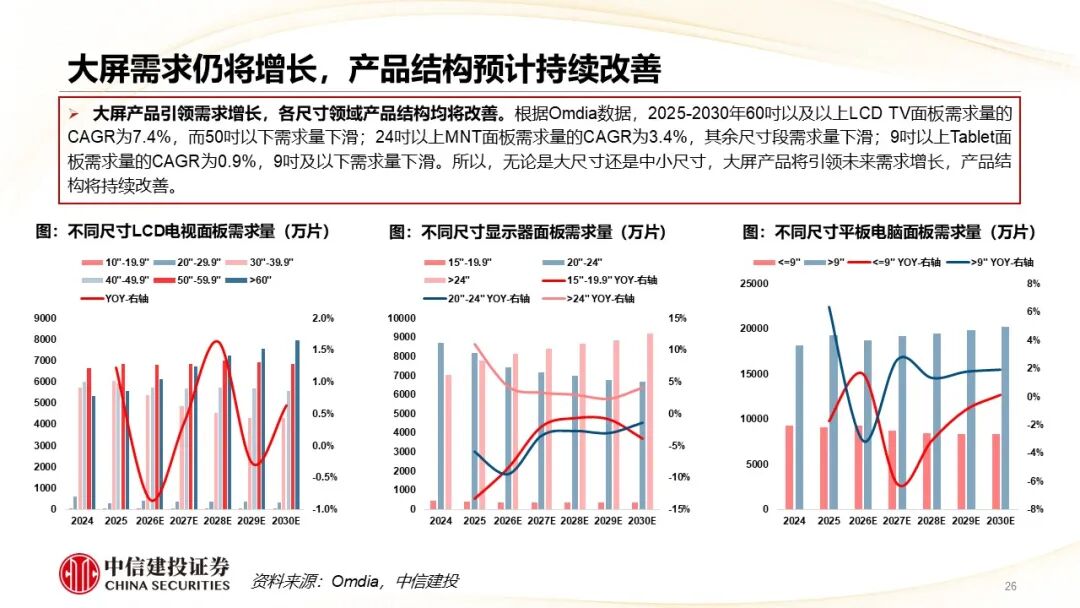

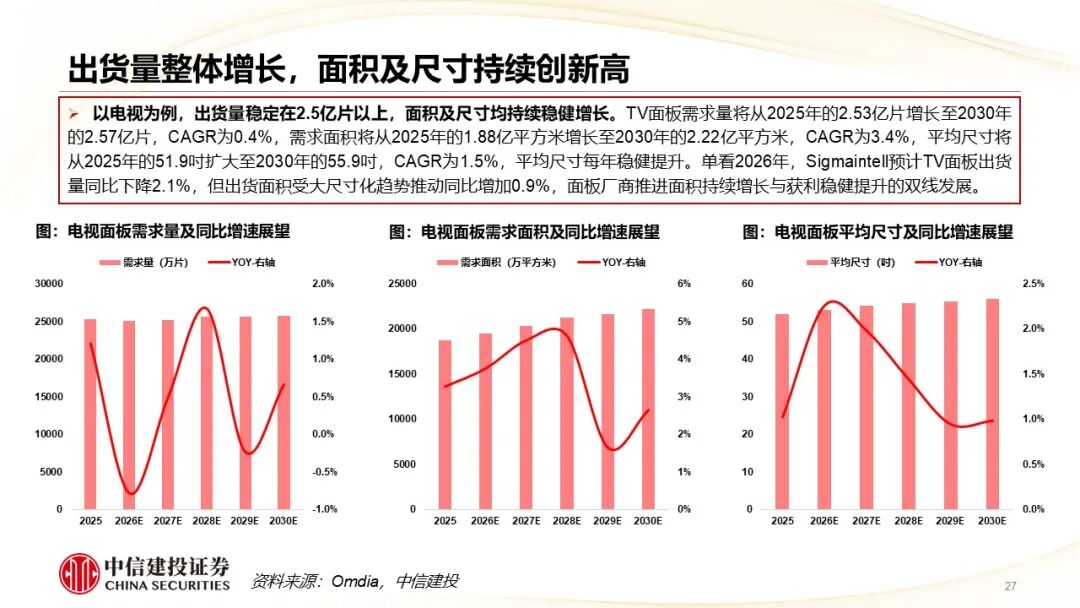

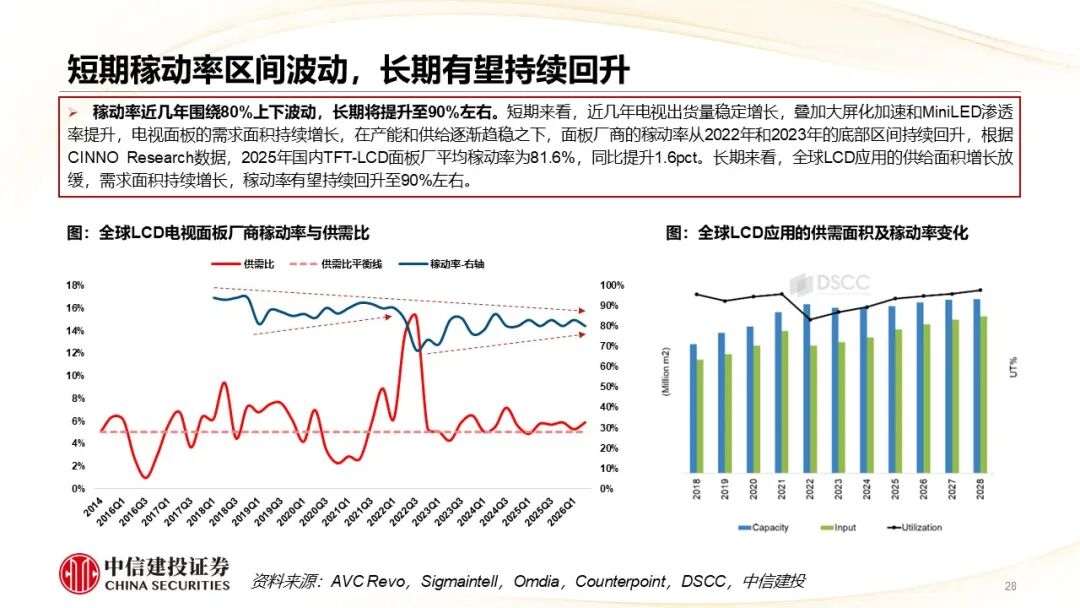

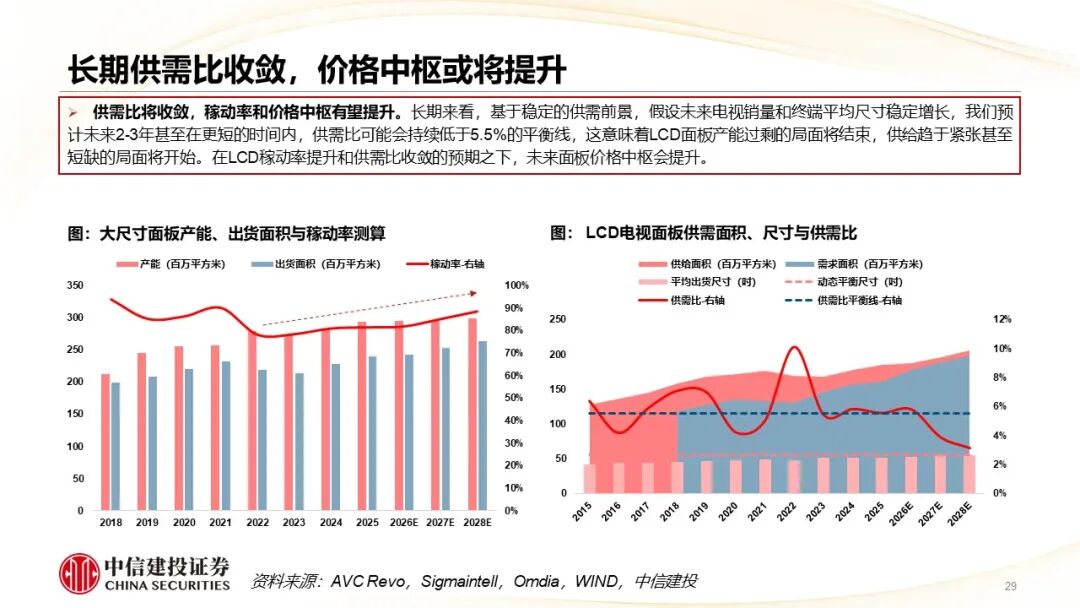

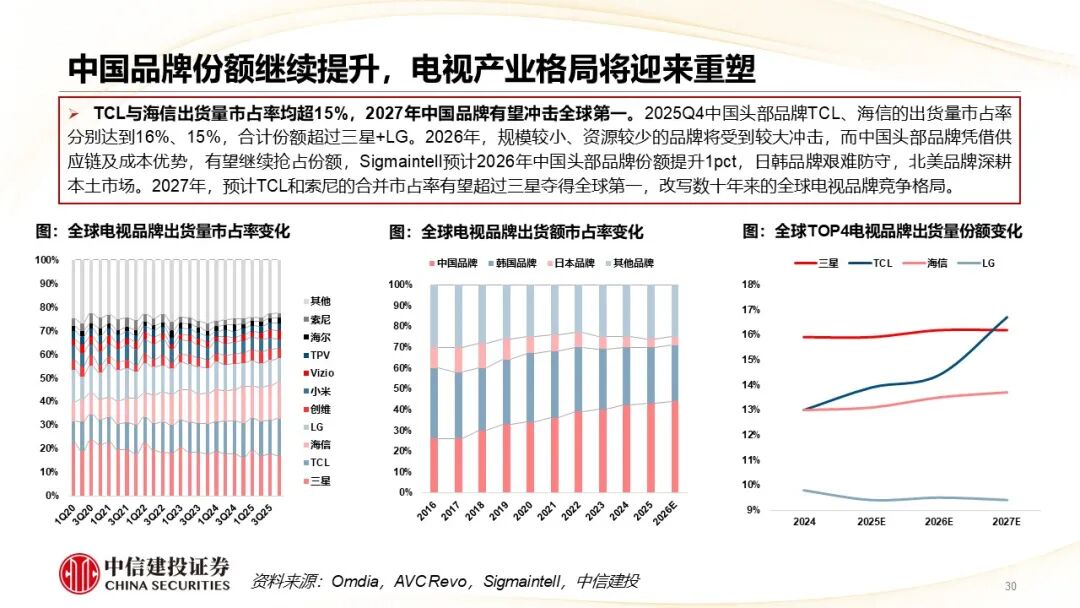

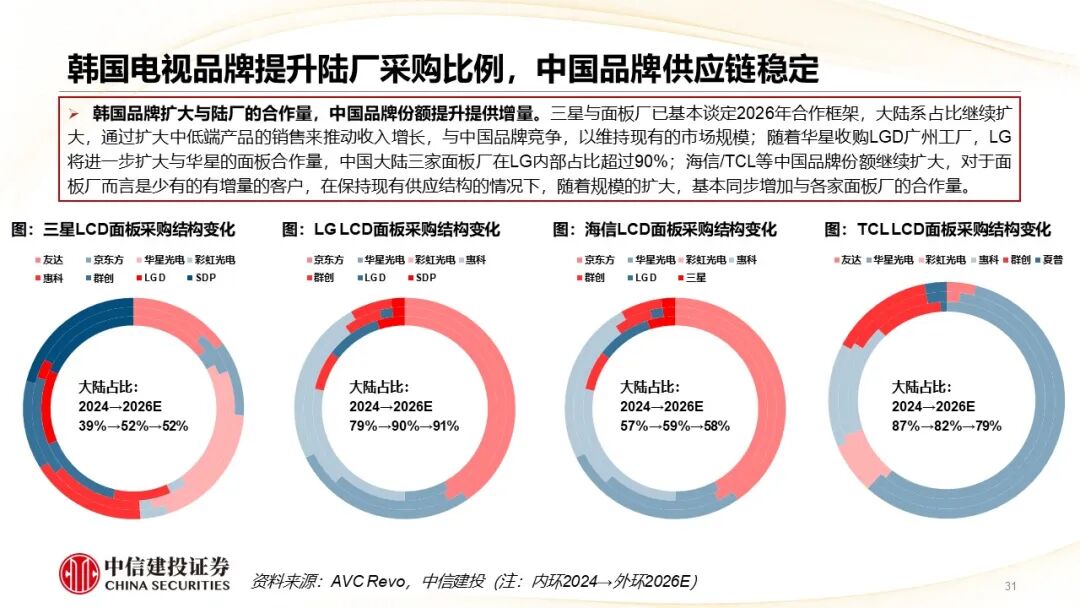

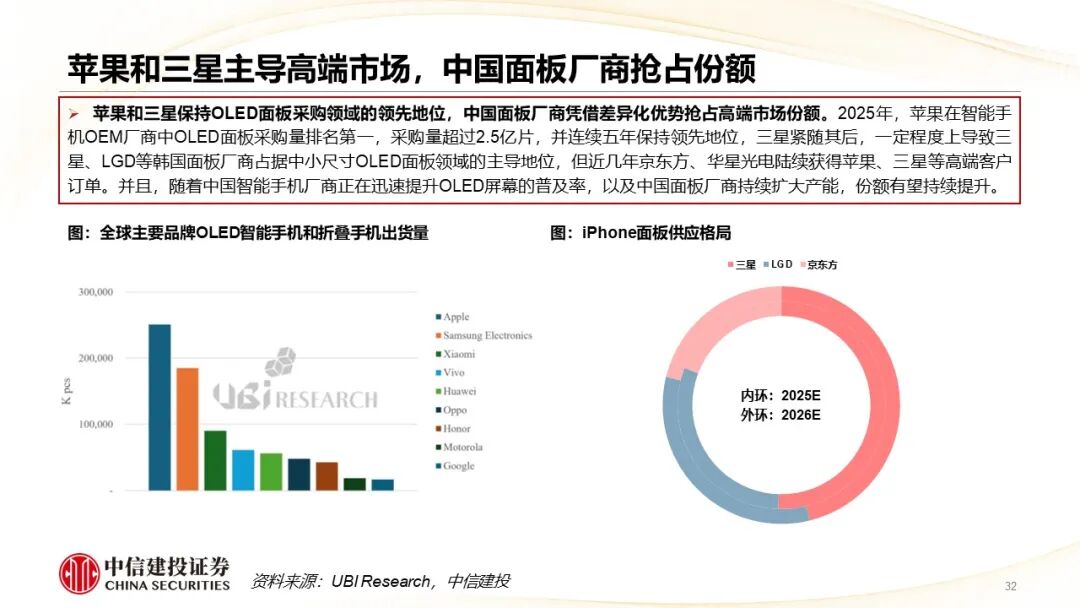

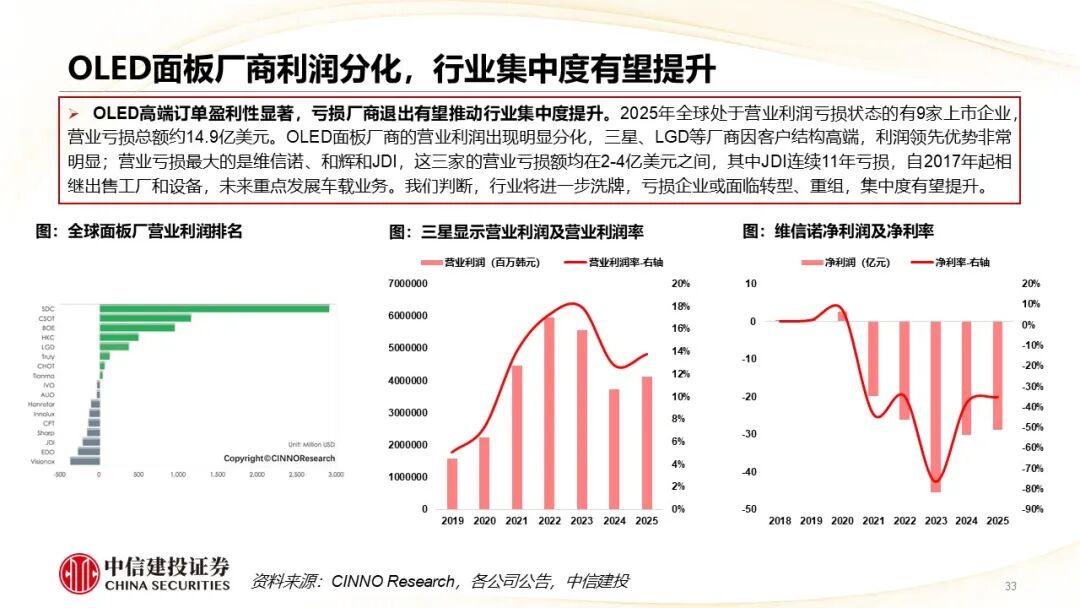

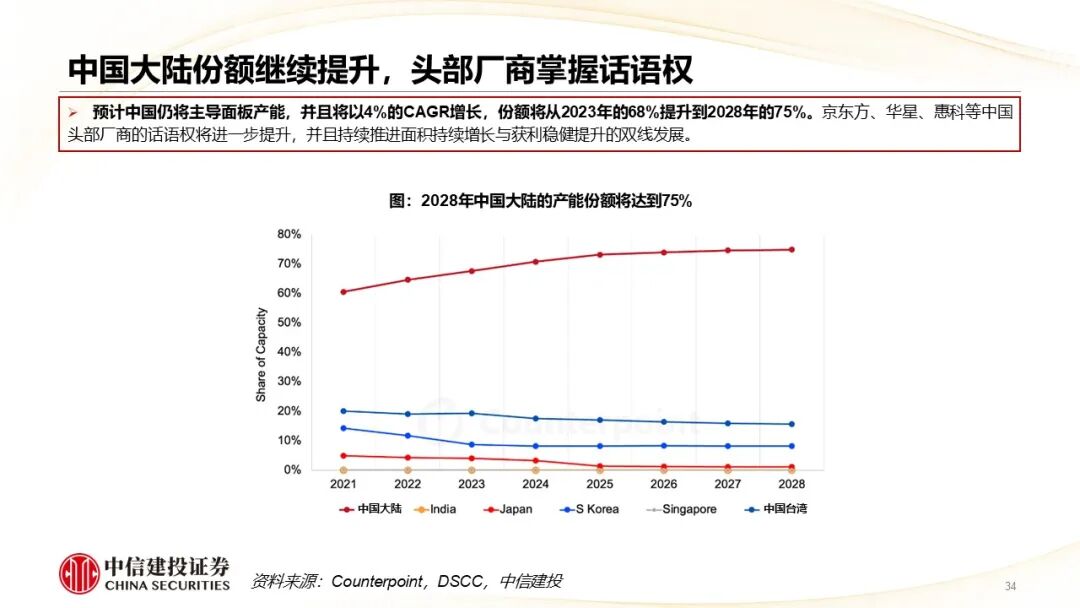

如今面板行业开始进入收获期了吗?经过十余年的集中扩产,京东方和华星光电产能大幅提升,京东方已经连续三年维持全球面板营收TOP1位置,且领先优势逐年增大,华星光电营收增长明显,与三星、LGD的差距明显缩小。当前,LCD技术在显示面板行业仍占据主要地位,全球显示设备资本支出整体减少,LCD面板供给增加放缓;同时,大屏需求增加,高端化趋势持续,推动全球需求面积持续增长;此外,LCD面板格局改善,中国大陆厂商份额显著提升。技术、供需、格局、策略等因素推动LCD面板周期属性减弱。未来,供需方面,资本支出将进一步减少,或导致部分面板供应减少,下游市场的大屏化、高端化趋势维持,推动平均尺寸和需求面积持续创新高,在供给增速<需求增速的预期下,我们判断长期稼动率将回升至90%左右,供需比可能会在未来2-3年甚至更短的时间内持续低于5.5%的平衡线,面板价格中枢将会提升;格局方面,中大尺寸领域的中国品牌份额提升改写产业格局,中国面板厂商占据LCD主导地位,并且在小尺寸领域的高端OLED面板市场逐渐抢占份额,伴随OLED面板亏损企业或面临转型、重组,集中度有望提升;因此,面板周期属性将继续减弱,利润释放周期也即将到来。

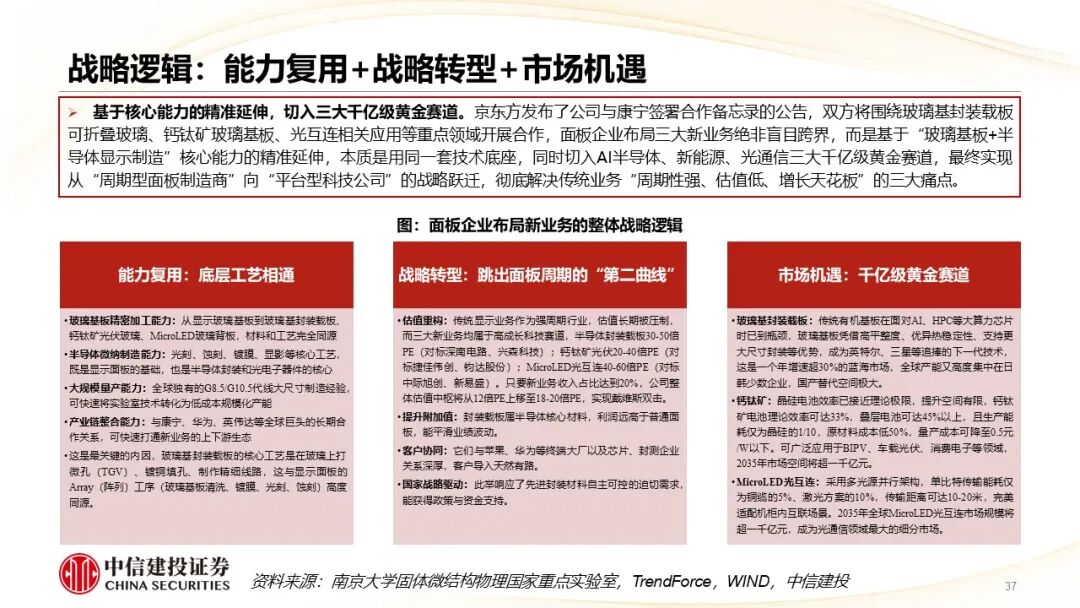

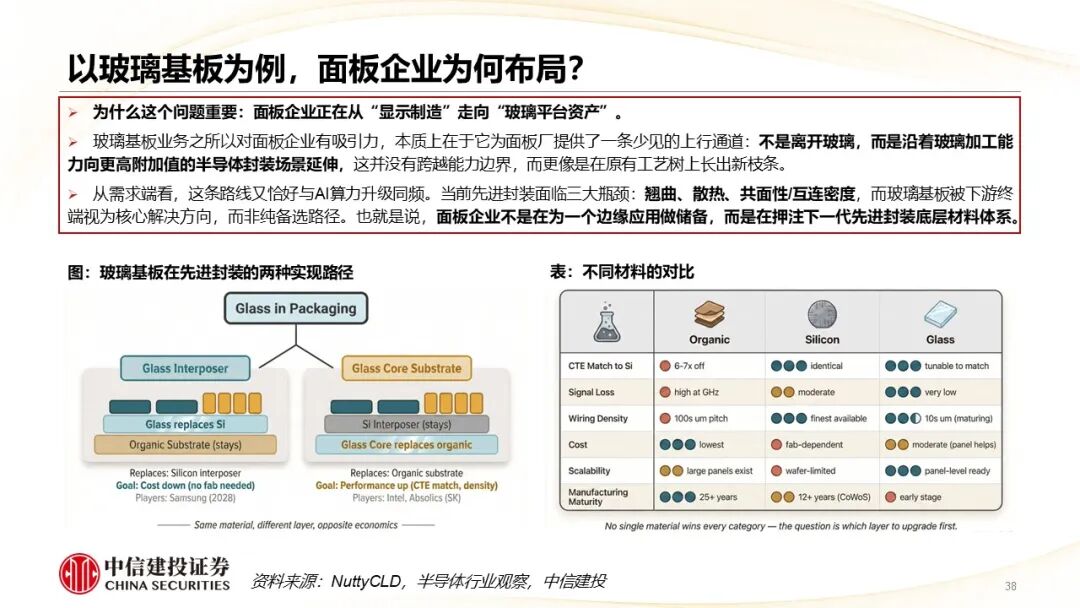

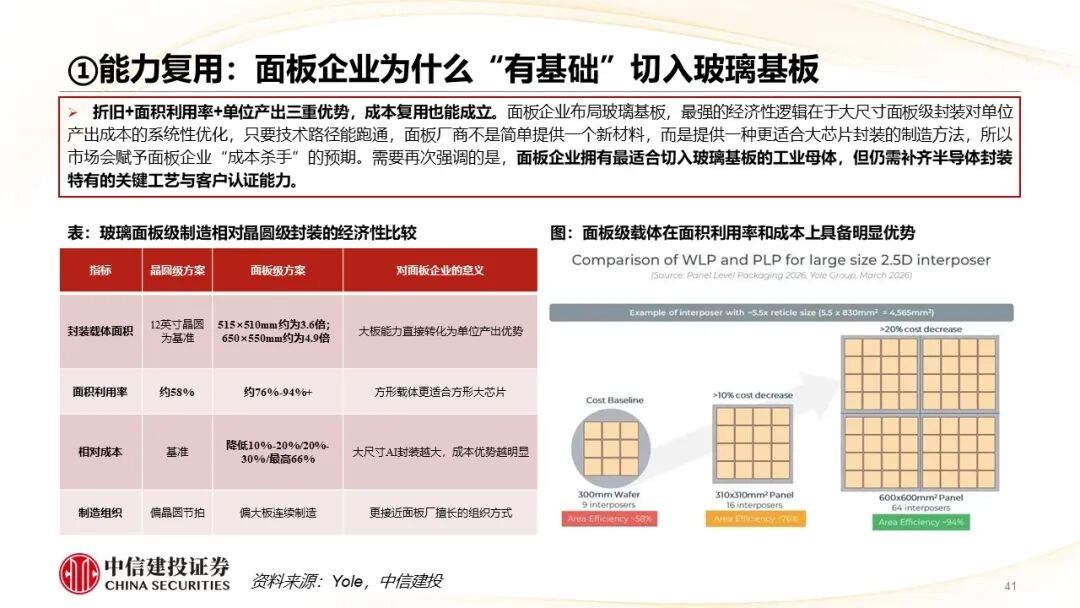

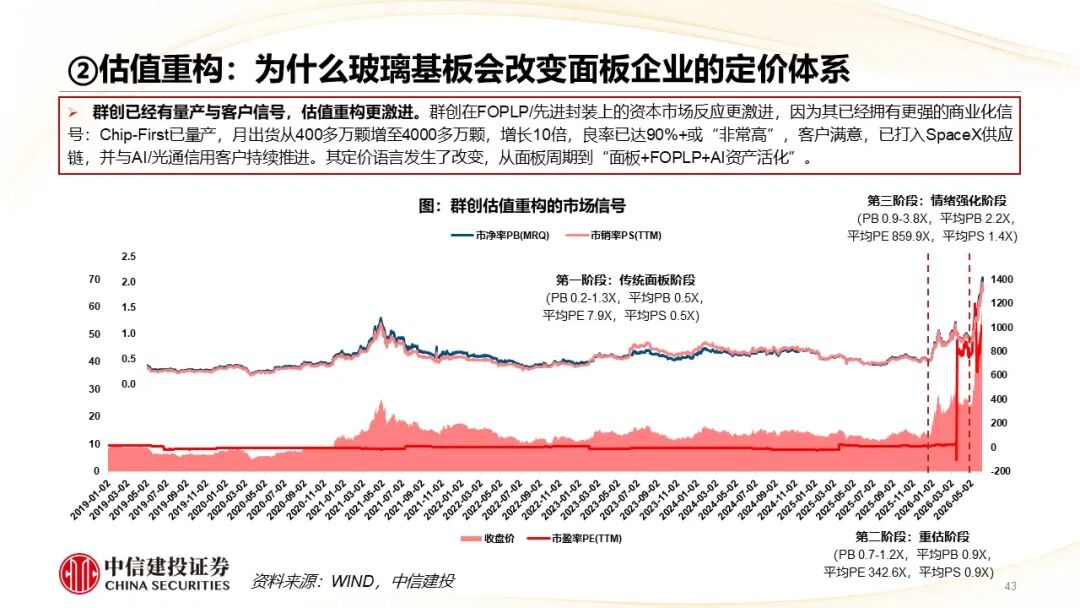

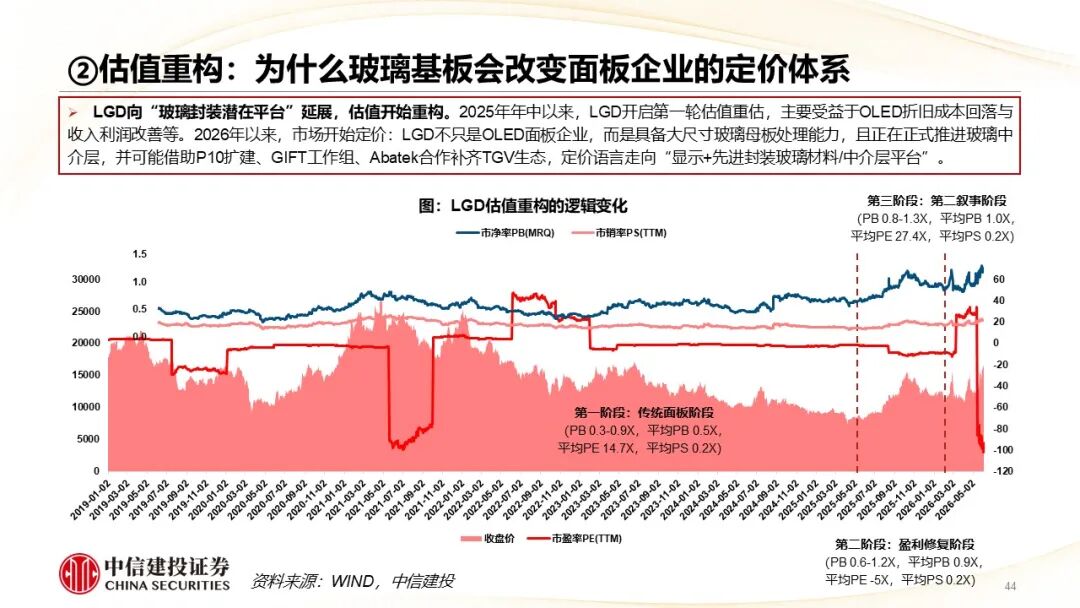

全球面板企业为何延伸业务布局?面板企业布局玻璃基板等新业务是基于核心能力的精准延伸,实现从“周期型面板制造商”向“平台型科技公司”的战略跃迁,彻底解决传统业务“周期性强、估值低、增长天花板”的三大痛点。以玻璃基板为例,面板企业沿着玻璃加工能力向更高附加值的半导体封装场景延伸,是在押注下一代先进封装底层材料体系,首先,面板企业能够复用大板规模化制造组织能力和成本优势;其次,参考群创、LGD、彩虹等企业,玻璃基板会改变面板企业的定价体系;再其次,AI驱动先进封装市场规模爆发式增长,随着玻璃基板量产并迎来成本拐点,2035年市场规模有望突破1000亿元,中国面板龙头企业凭借差异化优势抢占市场份额,2035年玻璃基板业务有望实现200亿元收入和40亿利润,贡献1000亿以上市值增量。

投资建议:

请查看报告原文。

风险提示:

市场需求下降、面板价格波动、新业务延伸不及预期、人民币汇率波动。

★

★ ★ ★

★

报告节选

VIP复盘网

VIP复盘网