当前氧化镝行业正处于供给刚性收缩与AI服务器MLCC需求结构性放量的错配期,价格中枢进入持续上移通道。

在供给收缩和需求需求增量刚性窗口期下,氧化镝价格有望维持强势,产业链有望迎来价升量稳周期。

本文重点聚焦MLCC核心材料重稀土氧化镝产业链核心环节、竞争格局和产业趋势。

01

氧化镝行业概览

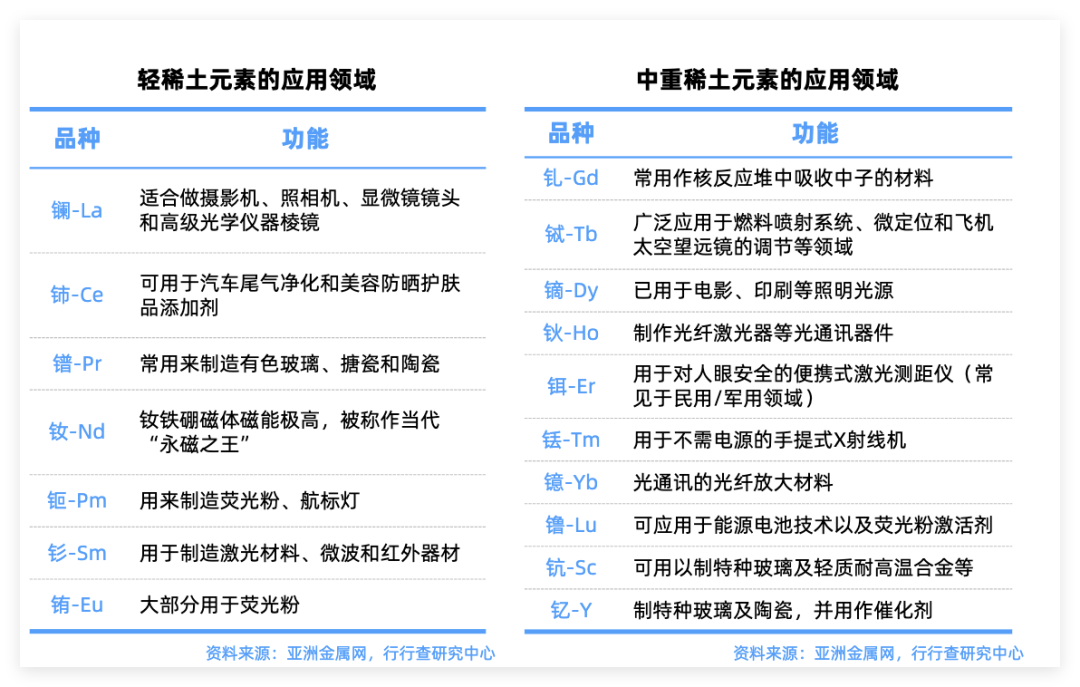

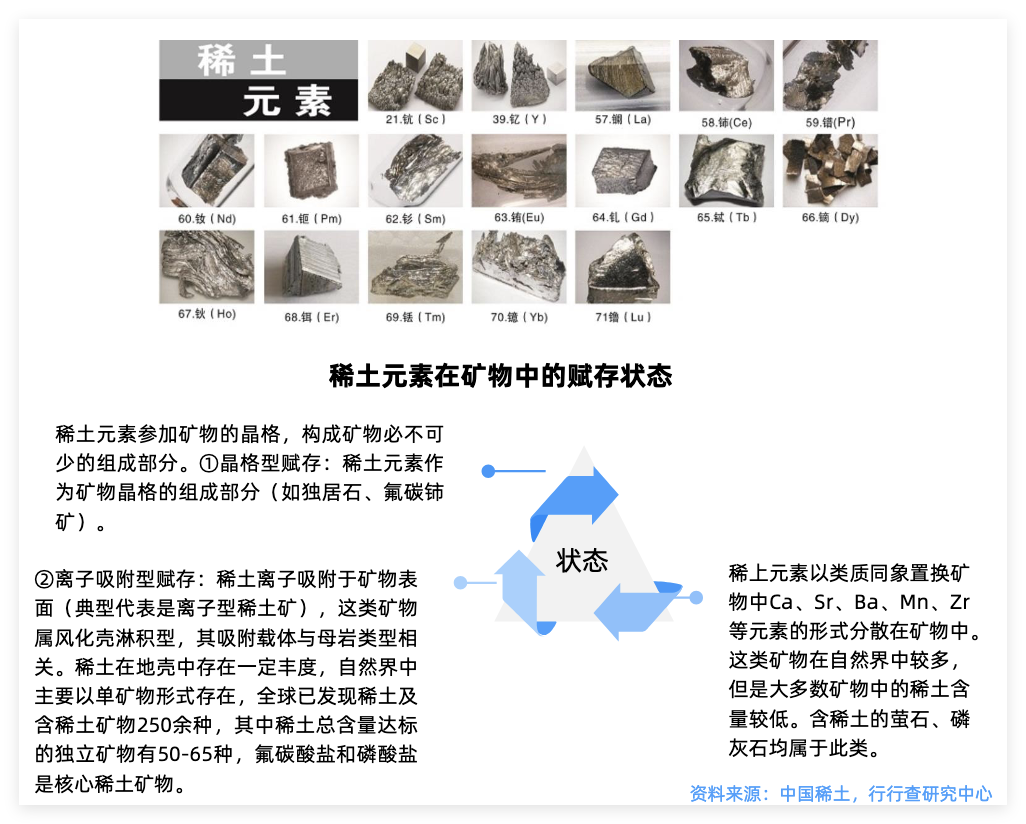

稀土分轻稀土(镧、铈、钕等)和重稀土(镝、铽、钇等)。

其中,镝属于重稀土,在稀土矿中占比极低,约0.05%~0.1%,但战略价值极高。

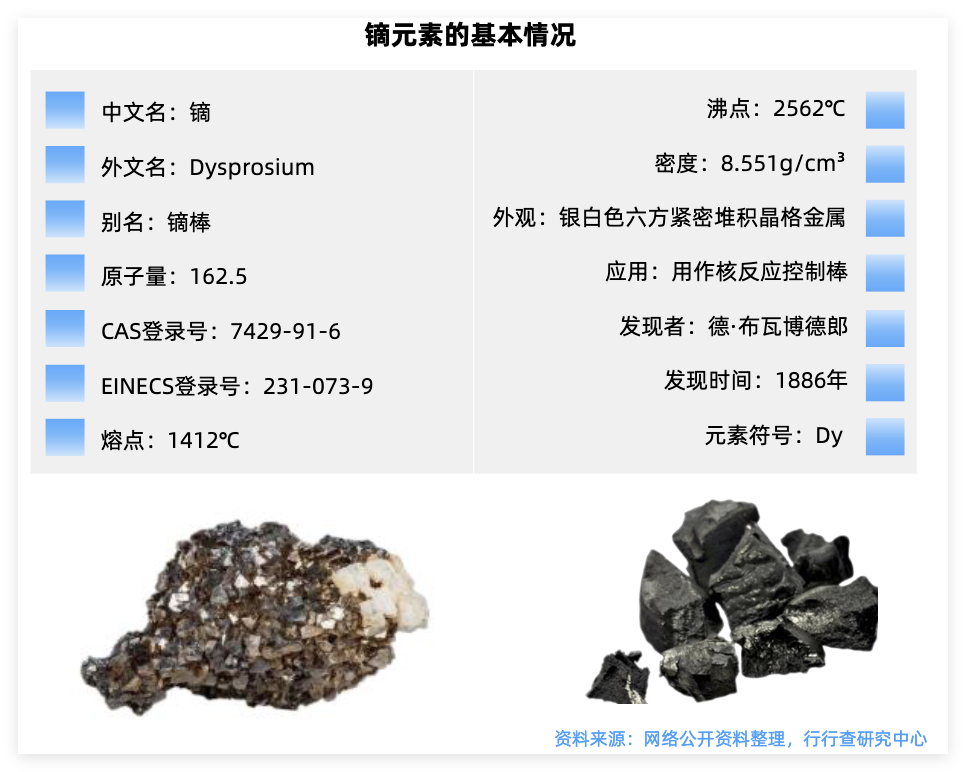

氧化镝:属于中重稀土氧化物,也是镝元素最主要的商业化形态,约90%以上的镝以氧化物形式进入下游应用。简单理解为,稀土是矿,氧化镝是从矿里提炼出来的关键功能材料。

氧化镝在中重稀土中的作用:镝的核心角色是"耐高温稳定剂",能显著提升材料在高温下的性能稳定性。这一特性成为高温合金、永磁体和电子陶瓷的不可替代材料。

为什么MLCC需要氧化镝:MLCC以钛酸钡为介质,钛酸钡容量随温度大幅漂移,无法满足车规级和AI服务器高功耗和高温的严苛要求。而氧化镝通过受主掺杂降低介电损耗,能够使电容器在宽温域内容量稳定。具体应用在AI主板高频滤波、开关电源和车规级MLCC等领域。

氧化镝分类:按纯度分为工业级99%~99.5%(3N~4N)、高纯级99.99%(4N),部分用于电子陶瓷,超纯级99.999%(5N)用于MLCC高容介质和军工。

5N氧化镝:99.999%纯度,即杂质总含量≤10ppm。普通低容MLCC(COG/NP0)不需要氧化镝;但高容、车规、AI用高容MLCC(X7R/X8R)必须添加,且必须是5N级高纯氧化镝。纯度每升一档,成本指数级上升。

当前氧化镝不是缺矿,是缺高纯产能。海外有矿,例如澳大利亚Lynas和缅甸稀土矿,但没有高纯分离产能,必须运到中国加工。在出口管制持续 AI-MLCC需求爆发的双重驱动下,5N氧化镝产业链定价权进一步向中国集中。

资料来源:乐晴智库精选

资料来源:乐晴智库精选

02

氧化镝产业链

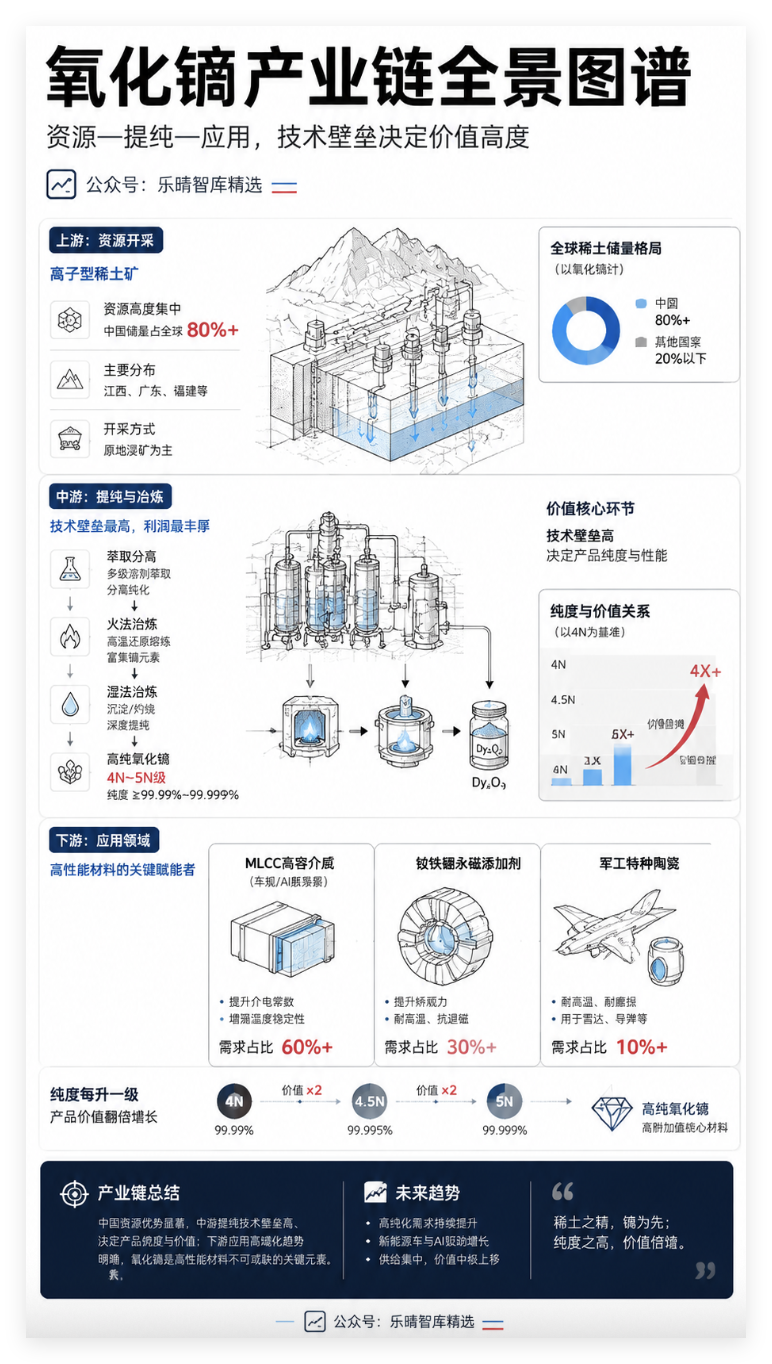

氧化镝产业链上游为离子型稀土矿,资源高度集中,中国占全球储量80%以上;中游经萃取分离与火法/湿法冶炼提纯至4N~5N级高纯氧化镝,技术壁垒高,是利润最丰厚的环节;下游主要用于MLCC高容介质(车规/AI服务器)、钕铁硼永磁添加剂及军工特种陶瓷,纯度每升一级,产品价值量翻倍增长。

03

上游:资源端

氧化镝上游资源端包括从稀土矿石开、原料富集到粗加工的全部环节,核心壁垒是采矿配额 资源禀赋 环保资质。

氧化镝原料主要来自南方离子吸附型矿、白云鄂博伴生矿及少量缅甸矿,均受采矿证 配额双重刚性约束,合法主体极少,体系外产能加速清退。美国芒廷帕斯矿、澳大利亚莱纳斯矿以轻稀土为主,几乎不产镝。全球镝矿90%以上在中国,短期内无法被替代。

中国稀土集团拥有南方核心离子型矿 白云鄂博,氧化镝配额占比超70%,国内第一。北方稀土拥有白云鄂博独家开采权。广晟有色拥有广东省唯一采矿权,新丰矿储量超10万吨。盛和资源参股四川冕宁 托管中稀资产,厦门钨业拥有福建离子型稀土矿。

04

中游:冶炼分离

氧化镝冶炼分离已形成五大核心环节,自上而下依次为:原料预处理、萃取分离、沉淀煅烧、深度提纯(5N ) 、成品分级。

其中,萃取分离与超高纯提纯是全链条技术壁垒最高、利润最厚的两个环节,中国企业在整套工艺上具备全球绝对主导权。

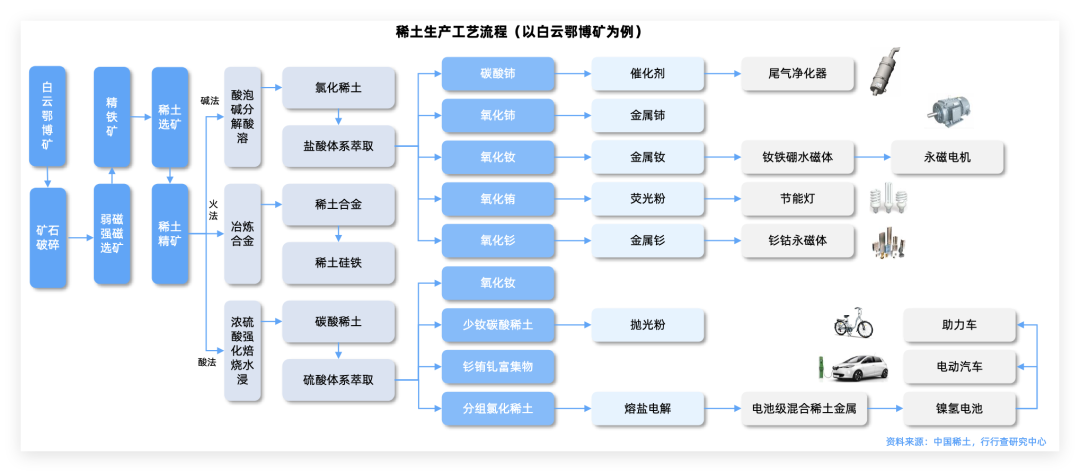

稀土生产工艺流程(以白云鄂博矿为例):

原料预处理/浸出

把稀土矿石变成含稀土离子的溶液,同时除去铁、铝、钙等大量杂质,为后续萃取分离提供合格料液。 南方离子矿以原地浸矿为主-环保要求驱动,北方及精矿加工以焙烧-水浸为主。

环保资质 矿源配额才是真正的入场券,这也是为什么多数企业可做、但利润最薄。国内主要厂商中,广晟有色年处理5000吨中钇富铕矿,为全国最大中重稀土分离绿色示范工厂之一。北方稀土白云鄂博矿独家开采,有全球最大稀土生产基地。

沉淀煅烧

沉淀煅烧是将草酸沉淀物经洗涤后在800~900℃煅烧,得到3N~4N级氧化镝,温度与气氛控制直接决定最终纯度和粒径,加工成本仅占成品的10%左右,工业级和高纯级产能充足。

主流厂商包括北方稀土、厦门钨业、广晟有色等。当前该环节正向纳米级、超细粒径方向升级,以适配MLCC薄层烧结对粉体粒径的严苛要求。

萃取分离

价值量最大的环节,主要把混合稀土料液中的镝(Dy³⁺)从钕、钐等性质极其相近的重稀土中逐一拆分出来。2025年4月出口管制后,欧洲氧化镝价格从310美元/kg暴涨至1000美元/kg,内外价差44%。萃取分离环节的垄断溢价直接传导至终端。

萃取分离是氧化镝产业链的"分水岭",这道墙中国砌了六十年,最早包头稀土研究院开始重稀土萃取研究,八十年代工业级P507萃取工艺定型,当前300-600级连续萃取成熟。

国内主要厂商包括盛和、中国稀土、北方稀土、广晟有色、厦门钨业等都在该领域核心布局。盛和资源为海外村田、TDK、太阳诱电的核心供应商。中稀(广州建丰)是国内唯一可批量生产村田体系高纯氧化镝的企业之一,广晟有色是广东省唯一稀土采矿权持有者。

深度提纯

氧化镝全产业链壁垒最高的环节。

纯通过多次重结晶、区熔、特殊溶剂萃取等手段,将非稀土杂质降至ppb级,得到5N~6N超高纯氧化镝,溢价3~5倍于普通镝,贡献产业链60%以上利润。目前全球仅盛和资源(年产~15吨5N级)和有研新材实现量产。

随着AI-MLCC需求爆发、2027年新增需求约1500吨,该环节结构性紧缺将持续加剧。

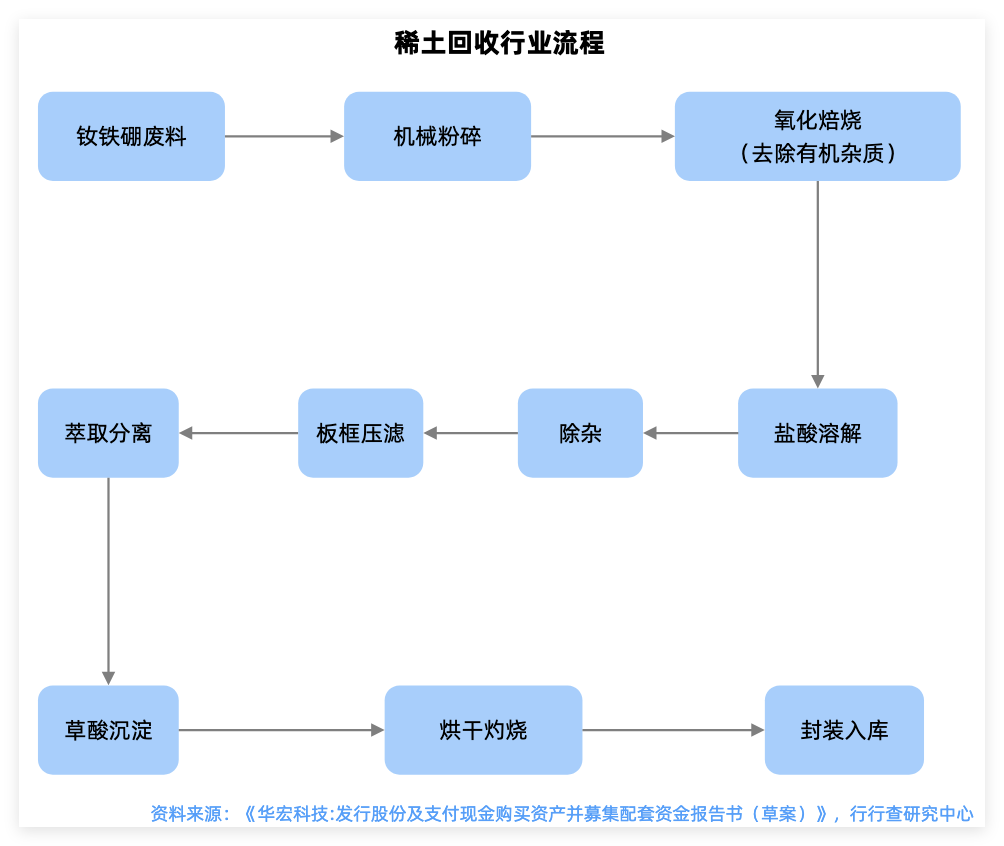

废料回收

当前回收环节已成为氧化镝供给端的战略补充,废料回收供给已占氧化镝总供给的45%左右且仍在上升。2026年上半年废料月均产量约4500吨,有效对冲了原矿因指标收紧导致的供给缺口。华宏科技的短流程回收技术是核心壁垒,稀土综合回收率超95%。厦门钨业原地浸矿 绿色分离,稀土回收率超90%。随着原矿被配额锁死、体系外产能被清退,回收成为氧化镝供给端的弹性来源。

05

下游:应用端

氧化镝全产业下游戏三大终端包括钕铁硼永磁(风电/新能源车/机器人)、MLCC高容介质(车规/AI服务器)和军工特种陶瓷。

其中,磁材是存量基本盘,MLCC是从0到1的增量引擎,且增速超存量。

氧化镝在MLCC领域的逻辑是"1%的添加量决定100%的性能",重量占比极低,但是功能完全不可替代。

AI服务器将高端MLCC从周期消费品拉成结构性刚需,125-150℃高温 高频 高可靠,无镝无法达标;800V车规MLCC的X8R规格同样硬性要求,当前车规与AI高容MLCC同步放量,涨价 份额提升双击;军工特种MLCC贡献小批量稳定需求。

整体来看,随着MLCC需求爆发叠加供给收缩正在重塑定价权,行业正加速迎来拐点。稀缺资源刚需以及政策壁垒双重共振背景下,氧化镝正在成为AI算力产业链的定价中枢核心环节。

VIP复盘网

VIP复盘网